马勇:关于信贷扩张与资产价格的一个理论问题

本文的讨论主要分为三步,第一步是从一些典型的事实和现象出发,引出基本的规律;第二步是基于这些事实和现象,提出一个比较简洁的理论逻辑;第三步是基于这个逻辑,结合中国过去和现在的一些情况,对中国当前金融市场的状况进行一个初步的判断。

一、一些典型事实(现象)

现象1:信贷总量扩张与总体价格水平的同趋势性

图1展示了全球16个主要经济体的总价格水平与信贷扩张(私人信贷与GDP之比)之间的长期关系。这里的总价格水平是一个一般性的价格水平指标。从现象上看,基本可以认为,信贷总量的持续扩张一般都伴随着总体价格水平的趋势性上升。

图1 现象1:信贷总量扩张与总体价格水平的同趋势性

注:图中实线表示总价格水平(左轴刻度),虚线表示私人信贷和GDP之比(右轴刻度)。

资料来源:Borio & Lowe (2002).

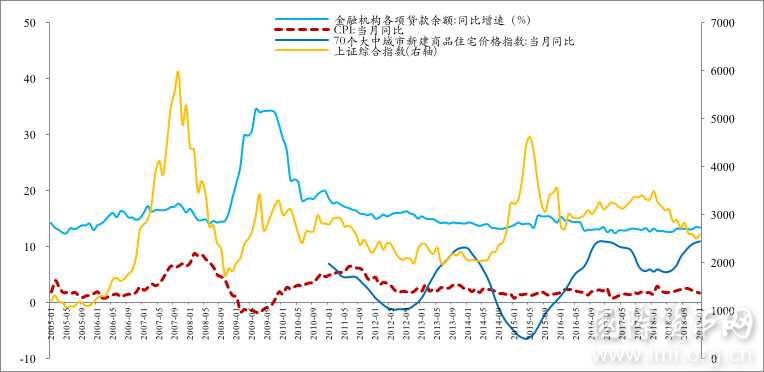

现象2:信贷扩张的结构与重点领域的资产价格

第二个现象是信贷扩张对资产价格的影响。理解信贷扩张和资产价格之间的关系,考虑信贷扩张的结构性是很重要的,这里面涉及到信贷扩张和资产价格之间的一些复杂性关联。从中国的例子来看,图2中,浅蓝线是中国的狭义信贷增速指标。由于数据的可获得性,实际中很难获得真正经济学意义上的信贷总量指标,所以,这里使用常见的金融机构信贷余额增速指标,红色的虚线代表CPI,作为一般消费价格水平的指标。

图2 现象2:信贷扩张的结构与重点领域的资产价格

大致来看,图2基本上显示了一个粗略的趋势性,但在个别情况下却是相反的。比如说,2009年,CPI下行,但是金融机构信贷在“四万亿”刺激政策下出现大规模扩张。同时股价出现了明显上涨。2010年后,信贷和CPI基本上是同趋势的。2015年上半年,房价明显下跌,但是股价上涨较快。后面这个节点特别具有研究价值。2014至2015年上半年,信贷从狭义的角度没有出现明显扩张,与此同时房价是明显下跌的。前面我们提到,长期的、持续的信贷总量扩张几乎一定会带来普遍意义上的价格水平上升。但是,这里我们从中国的例子看到,中短期内的信贷扩张和资产价格之间的关系具有复杂性。这个复杂性第一点体现在结构性问题上,一般来讲,大幅的信贷扩张在中短期通常会先集中传导到某个领域,但不一定是全面的价格水平上涨。第二点就是在信贷没有出现明显扩张(这里指的是狭义的信贷)的情况下,某些重要资产的价格(如股价或者房价)也可能出现明显的上涨。这种情况的发生,有两种比较大的可能性:第一,信贷扩张内部出现了一个结构性的调整,比如2015年上半年可能一部分资金从房市转移到了股市;除了结构性问题之外,第二,内生性问题,比如说场外的配资问题,在所谓的统计意义上或者正规金融机构信贷没有出现明显扩张的情况下,市场内部自发创造的“内生性”的信贷扩张,同样可以导致重点领域的资产价格出现非常明显的上涨。所以,简单总结一下,从中短期的角度来看,理解信贷扩张对资产价格的影响,要注意两个问题:一是结构性问题,二是内生性问题。

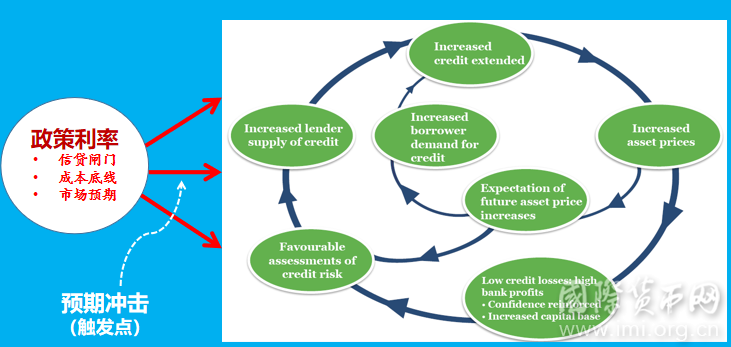

现象3:信贷扩张和资产价格的周期驱动因素-利率

第三个现象涉及到信贷扩张和资产价格关系的基础和前提,或者说是宏观金融条件。信贷扩张如果说以某种方式导致了资产价格的变化,那么在信贷扩张的前面,有没有什么东西会导致信贷扩张,或者同时推动着二者?从国际经验来看,几乎所有持续信贷扩张的背后都有中央银行低政策利率的支持,由于央行利率的基础性和引导性,成为若干金融变量中推动信贷扩张和资产价格变化的一个非常重要的核心变量。

二、对现象的逻辑综合:“利率-信贷-资产价格”螺旋

如图3,右边部分引自普林斯顿大学学者Turner的论文,图3主要表明资产的信贷扩张和资产价格的螺旋式的彼此推动关系。理解这个图有两个要点,第一点是信贷扩张和资产价格之间有“一明一暗”两条主线:资产价格和金融机构的信贷扩张是浮在面上的明线,这条明线比较粗,它的影响比较明显;还有一条暗线,通过市场预期和内生性的信贷扩张传导。一明一暗两条主线彼此连接在一起。这是第一点,即信贷扩张和资产价格之间存在两个主要的、彼此推动和强化的“螺旋”传导机制。第二个要点,注意右边这个图是一个闭环,这意味着信贷和资产价格之间的“螺旋”传导机制可以以其中的以任何一个点为起点,也可以以其中的任何一个点为终点。

将信贷扩张与资产价格之间的一般意义上的关系弄清楚之后,另一个关键问题是,什么东西有可能导致或者说启动上述的“信贷-资产价格”螺旋,也就是有没有什么基础性的条件可以成为上述螺旋机制启动的一个必要条件?基于前面的经验事实,我们发现,其中非常重要的一个基础是中央银行的低利率政策。中央银行的政策利率为什么重要?第一,它控制着整个信贷的“闸门”;第二,它代表着整个市场的“成本底线”,任何决策都是以中央银行利率底线为基础,再加入相应的金融产品的风险进行定价;第三是市场预期,中央银行的政策利率取向很大程度上引导甚至塑造着市场预期。“信贷-资产价格”之间的螺旋机制如果有了中央银行的低利率条件作为基础,也就是说,如果中央银行的政策利率水平已经比较明确地定在了趋势性平稳和比较低的水平,那就为后面的螺旋机制的启动奠定了一个比较明确的货币金融条件。尽管如此,这两者要连接起来,还需要促发因素(“机”)的支持,这个基础就是市场预期,用图中的红线表示,将它称为“预期冲击”是比较偏学术的提法。这里的预期冲击,可以是正的冲击或者负的冲击,前者启动扩张性的“信贷-资产价格”螺旋机制,后者启动紧缩性的“信贷-资产价格”螺旋机制。举例而言,如果在政策低利率这个基础性条件已经具备的条件下,那么,在某个时候,如果恰好配合市场产生正向的预期,并且这种预期大到一定的程度,或者说达到相当大程度共识的话,这个完整的“利率-信贷-资产价格”机制就可以开始启动了。需要指出的是,市场预期是一个非常玄妙的东西,它的变化很多时候非常之快,有可能两个月之前还是非常严重的负面预期,两个月之后随着新的信息和事件的发生,突然又转变为正面的向好预期。

图3 现象3:信贷扩张和资产价格的周期驱动因素-利率

通过梳理信贷和资产价格之间的关系,可以得知低政策利率会刺激信贷扩张,信贷扩张会首先导致资产价格上涨,如果这种信贷扩张持续相当长的时间,最后会演变成为一般价格水平的上涨。但是20世纪90年代以来,随着“通胀目标制”在世界范围内主要国家央行的确立,信贷扩张最终导致一般价格水平上涨的现象已经很少出现,取而代之的是资产价格泡沫的周期性出现。这主要是因为,信贷扩张一般要持续相当长的时间,才会最终演变为以CPI、GDP平减指数为代表的一般价格水平的明显上涨,而20世纪90年代以后,随着金融体系吸纳货币能力的增强,以及中央银行控制通胀决心和能力的显著提高,到最后这一步出现的情况越来越少,所以资产价格问题取代通胀问题成为了最近30年价格领域的主要问题。

最后,需要指出的是,泡沫和泡沫的破裂是完全不同的两件事情,前者是一种“状态定义”,而后者是一种“条件定义”。比如说,早些年有很多关于中国所谓各种泡沫的讨论,经常用到如信贷/GDP,M2/GDP、股市市值/GDP等指标。这些指标当然都可以在一定程度上衡量泡沫的程度,可以说,当这些指标明显超过了某一个不太合理的水平,它就是泡沫了。但是,泡沫产生之后,泡沫内的状态仍有可能维持相当长一段时间,这取决于很多其他的条件。简单的说,泡沫即使明确出现之后,也需要有另外一个契机,使得这个泡沫达到破裂的条件,而这个“契机”很难明确定义,也没有严格的标准,取决于当时的实际情况。理解这一点,对于政策部门和市场投资者都非常重要,前者应该更加重视泡沫本身,而后者应该更加重视泡沫破裂的条件,才能最大化投资收益。

三、对当前情况的几个基本判断:一些数据

为了说明当前中国所处的状态,我们先看几组数据:

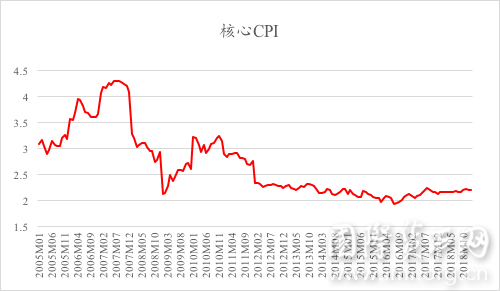

首先是核心CPI。核心CPI是指剔除了非趋势性影响因素之后的通胀水平,一般认为是中央银行决定货币政策的核心参考指标之一。中国央行目前并没有明确公布CPI的目标值。美国在2008年金融危机以后已经明确把目标定在了2%,意思就是核心通胀如一旦超过2%,美联储就会明确启动调控机制。中国目前虽然没有明确公布通胀目标,但从中国多年的历史数据可以推知,这一目标值大概在3%到5%之间,具体取决于当时的经济金融条件。所以,可以大致这么认为,如果核心CPI达到3%的话,中央银行基本上就准备要有所动作了;如果再往上接近4%的话,中央银行就会采取更加直接和严厉的调控手段;如果超过5%的话,那么中央银行可能会动用一切可能的手段来控制通胀,因为这涉及到中央银行的信誉问题。

图4 核心CPI

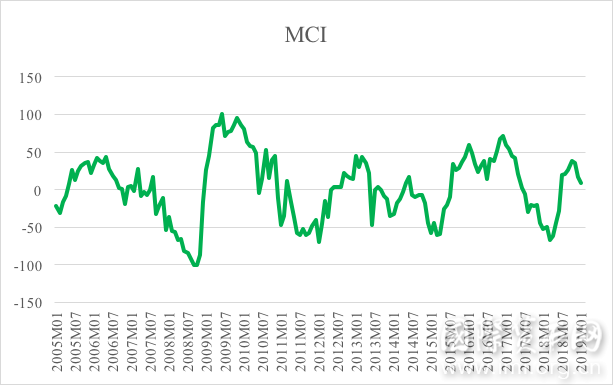

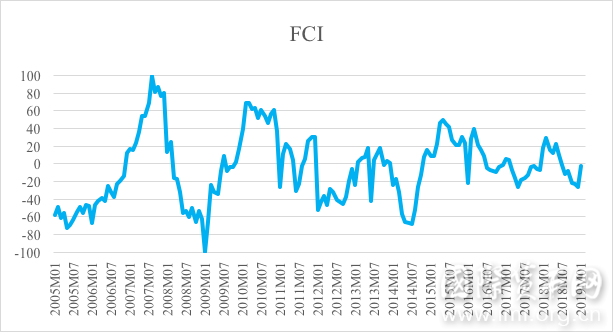

从图4可以看到,目前的核心CPI比较低,这意味着什么呢?很明显,这意味着,目前中央银行还远远没有到需要提高利率的地步。不仅价格指标,从图5到图7可以看到,货币状况指数MCI在0的附近缓和上升,处在比较温和的状态。金融状况指数FCI是在MCI基础上进一步引入资产价格指标,它目前所处的区间仍然在0附近,有稍微上升的趋势,但也是非常温和的状态。图7 的FEI是一个涵盖了所有金融子市场,包括股票市场、债券市场、外汇市场、信贷市场综合出来的一个宽口径指标,这个指标目前同样是处于非常温和的状态。

图5 MCI

图6 FCI

图7 FEI

总体来看,这几个指标目前都在总体上处于温和复苏的趋势,远远还没有到过热的状态,甚至还没有到复苏的状态。加之低的核心CPI,这些情况都表明,无论是从价格水平的角度,还是从金融市场的角度,现阶段央行都没有任何需要加息的条件,换言之,可预期的低利率政策仍将持续。

最后做几点总结:

1、从总量上看,基于中国当前的经济状况以及价格和金融的整体状态,可预期的低利率政策将维持相当长一段时间,这为信贷总量的扩张提供了基础性的金融条件。

2、从结构上看,在政策预期日渐清晰的情况下,市场悲观预期出现逆转迹象,在资产价格的两个“主战场”——股价和房价会有所体现,多种因素均指向前者。

3、从阶段上看,货币条件也好,金融条件也好,还是经济条件也好,现在哪怕前面已经涨了所谓的20%到30%,但从前面所说的“螺旋”周期来看,仍然处于非常初步的扩张阶段,一切才刚刚开始。

4、最后补充说一下泡沫的破裂条件,虽然现在金融市场还远远没有到泡沫的状态。前面已经说过,事实上没有明确的指标可以判断泡沫什么时候一定破裂,但如果有多个条件同时出现,则预示着泡沫破裂的可能性比较大,比如说:货币政策利率开始出现明确的趋势性上行,信贷总量扩张的条件就开始削弱了;如果监管政策同时表明收紧,则结构性条件也开始逆转;如果进一步,市场中开始出现很多关于“泡沫”的讨论,并且这种讨论指向一个非常特殊的情景——很多人开始在为“为什么这个泡沫是合理的,为什么可以继续涨”找各种理由,并且这里理由都非常牵强,则意味着市场之前形成的“一致预期”也开始解体和崩溃了。总量条件、结构条件、预期条件,都出现明显的逆转或趋弱迹象,基本上就是泡沫快要崩溃的标志。