AAAT

明年人民币汇率破“7”应为大概率事件

时间:2016年11月16日 作者:钟正生

导读:

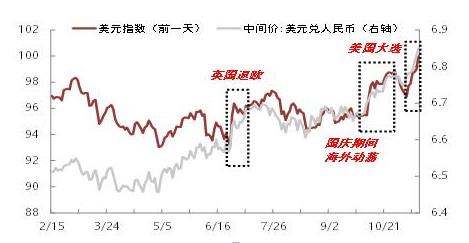

图:人民币“策略性贬值”进行时

第二个原因是,本周人民币汇率加速贬值,在跟随美元波动之外,还受到了两项因素的助推。 一是,套利交易乘势活跃。今年以来,中国企业开始流行以“封顶远期”组合结构进行套期保值,这种策略所对赌的是人民币“渐进贬值”。而本周美元的大幅走强,令人民币贬值速度加快,这就给与之做对手盘的人民币“空头”提供了可乘之机。对手盘此时更容易通过逼空,使人民币贬值到封顶远期的价格之上,从中赚取企业的汇差损失。 二是,特朗普的政策理念推升了人民币贬值的预期。“美版四万亿”极大地推升了美国通胀预期,如此,目前美联储缓慢加息的路径可能会被加速,从而为美元指数的进一步上涨打开空间。此外,通胀上行和财赤扩大,亦会推升美国国债收益率,从而进一步推升美元指数。特朗普极端的贸易保护主义理念,以及将中国认定为“汇率操纵国”的前景,都可能使中国出口承压,从而减少中国的经常账户顺差,恶化中国的国际收支。 但上述两项“助贬”因素的冲击力和持续性有限,后续人民币贬值的幅度和节奏可控。 其一,人民币空头尚无勇气“兴风作浪”。目前,香港人民币存款已较“8·11”汇改前的高点下降逾三成,央行对离岸市场的干预已然得心应手了许多。而本周离岸人民币盘中一度贬破6.84,已令投机资本获得了不菲的收益。因此,在央行的干预能力的保障和威慑下,套利盘的活跃度难以持续。 其二,特朗普上台后的政策实施尚有待观察。从特朗普竞选时期的言论来看,其经济主张的确可能支持美元上涨:他抨击美国的负利率政策,支持尽快加息,这会导致美元走强;他宣扬贸易保护,客观上会缩减美国的贸易逆差,这对美元亦是提振。然而,实践当中,目前美国经济的体质和体量,难以承受过快的加息和过于强势的美元。不仅如此,贸易保护政策可能对美国铁路等基础设施的需求造成打击,如何平衡这些政策理念之间的内在冲突,需要进一步观察特朗普正式就任后的政策实施路径。因此,至少在大兴基建的效果显现之前,美元持续上涨突破100的可能性都不大。 看着这汹涌而至的“贬”情,我们不禁要问一个问题:6.85来了,7还会远么?应该说,目前央行时而“默默走贬”,时而“浑水摸鱼”的“策略性贬值”思路仍可延续,这从资本市场相对宠辱不惊的反应中即可窥见一斑。人民币仍处于贬值压力逐渐释放的过程中,明年人民币对美元汇率进一步破“7”应为大概率事件。只不过,人民币汇率短期进一步突破整数关口,需要美元进一步走强的支撑,而对目前尚难真正“一枝独秀”的美国经济来说,这似乎并非易事。目前的美元走强,已充分反映了美联储加息和特朗普政策的预期。预期兑现也罢,预期打折也好,美元指数的回调似乎都近在眼前,人民币被动承压顺势快贬的情形也会有所收敛。人民币汇率会破“7”,但也许要到明年。 【原文链接】【财新网】人民币汇率会破“7”么分享到:

扩展阅读

财新智库莫尼塔董事总经理、莫尼塔宏观研究主管

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS