王芳等:央行如何实现汇率政策目标——基于在岸-离岸人民币汇率联动的研究

摘要

本文采用门限误差修正模型,将外汇市场2010年11月至2015年11月期间在岸与离岸人民币汇率联动关系划分到两个区制。作者发现:⑴当在岸-离岸汇差小于门限值时,市场处于“均衡区制”,在岸汇率对离岸汇率具有引导作用,市场自我调节机制重建长期均衡关系速度较快。⑵当在岸-离岸汇差大于门限值时,市场处于“偏离区制”,离岸汇率呈现均值回归特征,在岸市场呈现“追涨杀跌”特征,人民币汇率失衡严重。在岸市场的投机性使汇差进一步扩大,通过市场机制重建长期均衡关系需要的时间更长。⑶若中央银行以维持外汇市场“均衡区制”作为汇率政策目标,有效推动“偏离区制”向“均衡区制”回归,则可引导市场预期,使市场自我调节机制更好地发挥作用。

研究背景

随着人民币国际化程度不断提高,离岸市场人民币业务得到了迅速发展。截至2015年年底,离岸人民币存款规模已经接近2万亿。近期,人民币离岸与在岸汇率出现明显汇价差,在各方力量的角逐中,人民币汇率的大幅波动不仅对国内金融稳定形成了挑战,也对周边市场构成较大的压力。于是,人民币未来走势,央行是否干预以及如何干预外汇市场成为当前的焦点。央行制定怎样的汇率政策目标以及如何实现其汇率政策目标?这是两个亟待解决的重要问题。第一个问题是如何判定与中央银行最优货币政策目标一致的均衡汇率水平。第二个问题是在央行对最优货币政策对应的均衡汇率水平有准确判断的情况下,如何去实现这个汇率目标。在人民币存在在岸与离岸两个市场的情况下,深入了解人民币汇率变动的动态特征,厘清在岸和离岸人民币汇率的动态传导机制,对于解决第二个问题十分重要。本文研究的侧重点在第二个问题上。

VECM模型估计结果

(1)估计模型

研究联动效应以及影响因素采用向量误差修正模型。考虑如下VECM模型。

![]()

其中![]() 是被解释向量,

是被解释向量,

,

,

其中![]() 是自回归变量滞后的阶数,

是自回归变量滞后的阶数,![]() 是误差修正向量,即是离岸与在岸的汇率价差,

是误差修正向量,即是离岸与在岸的汇率价差,![]() 是外生的解释变量,包含各种可能影响汇率的宏观经济指标、市场指标和政策因素。

是外生的解释变量,包含各种可能影响汇率的宏观经济指标、市场指标和政策因素。

门限VECM 模型在误差修正向量![]() 的取值范围内,引入s个门限值

的取值范围内,引入s个门限值![]() ,在取值范围内分成s+1个区间,并根据

,在取值范围内分成s+1个区间,并根据![]() 观测值的大小,将其分配到不同的门限区间内,再对不同区间内的样本进行VECM拟合,从而形成对时间序列的非线性动态描述。其模型的一般形式为:

观测值的大小,将其分配到不同的门限区间内,再对不同区间内的样本进行VECM拟合,从而形成对时间序列的非线性动态描述。其模型的一般形式为:

上式中

![]() 是s个相互独立的正态白噪声序列,

是s个相互独立的正态白噪声序列,

![]() (j=1,2,…,s)为门限值,s+1为门限区间个数,

(j=1,2,…,s)为门限值,s+1为门限区间个数,

![]() 为第j各门限区间的回归系数矩阵。

为第j各门限区间的回归系数矩阵。

(2)估计结果

根据格兰杰检验结果,在岸汇率变动率是离岸汇率变动率的格兰杰原因,而离岸汇率变动率对在岸汇率变动率无显著影响。为了具体分析离岸与在岸汇率之间的联动关系,则需要利用协整分析,建立协整方程。为了检验lncnh、lncny 是否存在长期均衡关系,需要进行协整检验。本文分析采用JJ 法进行协整关系检验。首先我们运用信息量准则确定在无约束VAR模型中的最优滞后阶数为3。由于协整检验是对无约束VAR模型的一阶差分变量的滞后期进行约束检验,故协整检验滞后阶数为2。

根据JJ检验结果,lncnh、lncny之间有且只有一个协整关系。这表明离岸和在岸汇率之间存在长期均衡关系。因此,我们采用2阶滞后的VECM模型来刻画离岸与在岸汇率的联动关系。

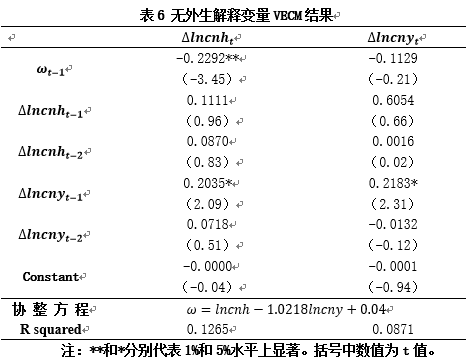

根据表6,在无外生解释变量的VECM模型中,协整方程的存在表明连在岸汇率的长期均衡关系为1.028lncny-lncnh=0.04。由于在岸汇率对数在协整方程中的系数接近于1, 这一长期均衡关系可以粗略地理解为在岸和离岸汇价差为0.04。这一汇价差的长期存在反映了离岸和在岸市场的不完全一体化。![]() 不等于0表明离岸和在岸汇率的关系偏离了其长期均衡水平,因此被称作均衡误差。我们发现前一周的误差对离岸汇率变动率具有显著影响,当离岸与在岸汇价差增大,离岸汇率超过它与在岸汇率长期均衡关系对应的水平,即离岸人民币被低估,离岸汇率变动率会显著降低,离岸汇率升值,使得离岸与在岸汇价差缩窄,回归到均衡水平。而汇价差对在岸汇率变动率并没有显著影响,说明当离岸与在岸汇率之间汇价差偏离均衡时,一般是通过离岸汇率自发调整以重建两个市场汇率的均衡关系。另一个较为显著的影响关系是滞后一期的在岸汇率变动率对离岸和在岸汇率的影响都是显著的。当在岸汇率变动率增加一个百分点,离岸汇率变动率将增加0.20个百分点,同时在岸增加0.22个百分点。这说明在两者的联动关系中,在岸汇率对离岸汇率具有引导作用。

不等于0表明离岸和在岸汇率的关系偏离了其长期均衡水平,因此被称作均衡误差。我们发现前一周的误差对离岸汇率变动率具有显著影响,当离岸与在岸汇价差增大,离岸汇率超过它与在岸汇率长期均衡关系对应的水平,即离岸人民币被低估,离岸汇率变动率会显著降低,离岸汇率升值,使得离岸与在岸汇价差缩窄,回归到均衡水平。而汇价差对在岸汇率变动率并没有显著影响,说明当离岸与在岸汇率之间汇价差偏离均衡时,一般是通过离岸汇率自发调整以重建两个市场汇率的均衡关系。另一个较为显著的影响关系是滞后一期的在岸汇率变动率对离岸和在岸汇率的影响都是显著的。当在岸汇率变动率增加一个百分点,离岸汇率变动率将增加0.20个百分点,同时在岸增加0.22个百分点。这说明在两者的联动关系中,在岸汇率对离岸汇率具有引导作用。

加入门限值的VECM分析

- 估计模型

应当从非线性角度出发,区分离岸在岸汇价差在不同状态下二者的联动效应及其影响因素,从而为实现人民币汇率政策目标提供科学有效的参考框架。因此,我们采用Hansen and Seo(2002)提出的supLM方法检验是否存在显著的区制变化。

- 估计结果

根据门限回归的结果,可以看出,当离岸与在岸汇价差处在较低的水平,即lncnh-0.969lncny≤0.0568时,在岸汇率的变动是随机的,既不受滞后的在岸和离岸汇率变动率的影响,也不受外生变量的影响,这和外汇市场的随机游走假说是一致的。离岸汇率受误差修正项的显著影响,且调整系数为负。这表明在前一期的离岸汇率高于均衡汇价差对应的水平时,下一期离岸汇率会自动调整来实现均衡汇价差。因此,我们把这一区制称为“均衡区制”。在这一区制内,明显是在岸汇率引导离岸汇率。这一结论来自于两方面的计量结果。一方面,当离岸与在岸汇率的价差偏离均衡水平时,是通过离岸汇率而非在岸汇率的调整来重建均衡。另一方面,在岸汇率变动率的滞后值对当前离岸汇率变动率有显著影响,而离岸汇率不存在自相关。在这一区制,两个外生变量对离岸汇率变动率有显著影响。一是离岸市场的人民币流动性。我们的回归结果显示,当离岸市场人民币的买卖价差变小时(即外汇市场交易成本下降时),离岸人民币升值(贬值)幅度变大(小)。这意味着更高的流动性增加人民币需求。另一个显著的外生变量是全球投资者风险判断。当VIX指数上升时,离岸人民币汇率升值(贬值)幅度变小(大)。这表明在投资者认为全球市场风险变大时,也会减少对人民币资产的投资。

研究结论

本文通过实证研究发现,在只考虑线性关系时,离岸市场流动性、内地与香港资本市场收益率差异是决定离岸和在岸人民币汇率变动的主要因素,同时,由于离岸人民币市场与国际金融市场的隔离较少,全球风险的变化也会影响离岸市场汇率。在政策变量上,RQFII和QFII额度的放宽都显著地影响汇率的波动幅度。

加入门限值后,离岸汇率与在岸汇率的关系出现了较为显著的差异。当离岸与在岸汇价差较小,在岸汇率对两市场汇率的引导作用更强。此时在岸市场汇率为随机游走,而离岸市场汇率主要受在岸市场汇率、离岸市场流动性和投资者对全球资本市场风险的判断影响。当离岸与在岸汇率价差较大时,在岸汇率失去引导作用,离岸市场表现出均值回归特性而在岸汇率表现出“追涨杀跌”特性,两个市场的人民币汇率走势分离。当离岸与在岸汇率处于“偏离区制”时,资本流动压力加大,政策因素对汇率的作用加强。