管涛:多维度观察中国对外经济运行状况

导读:

日前,世界贸易组织(WTO)、国际货币基金组织(IMF)和联合国贸易发展委员会(UNCTAD)分别披露了最新的季度全球商品贸易和外汇储备币种构成,以及年度全球外国直接投资(FDI)数据。这可以让我们在国家外汇管理局的国际收支数据之外,多了一些角度观察当前中国对外经济运行状况。总体上,相关指标显示,中国对外经济运行有喜有忧、有进有退,充分印证了中央关于外部环境复杂性、严峻性、不确定性上升的重要判断。

01

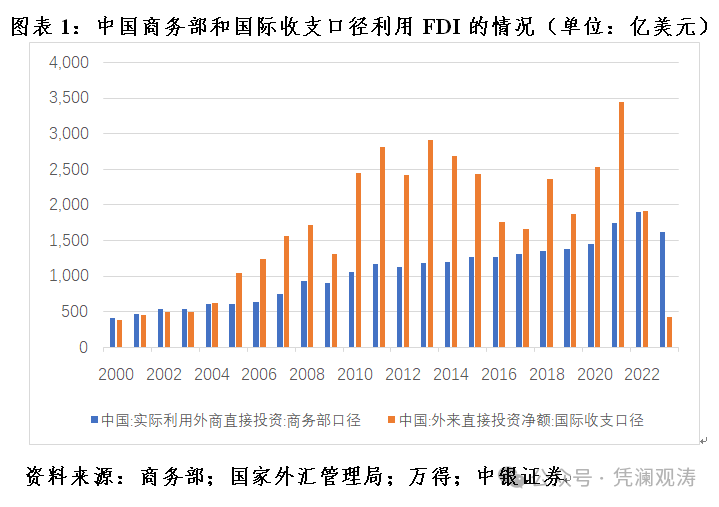

2023年中国利用外资份额回落但高于疫情前趋势值

2023年,商务部和国际收支两个口径的数据显示,当年中国美元口径(下同)利用FDI较上年的流量和净额均出现了较大幅度的下降(见图表1)。这引发了市场广泛关注和热烈讨论。但当时,我们就指出,利用外资规模下降是不是意味着中国产业外迁甚至被脱钩断链,还要看国际比较。只是相关数据比较滞后,对此要有耐心。

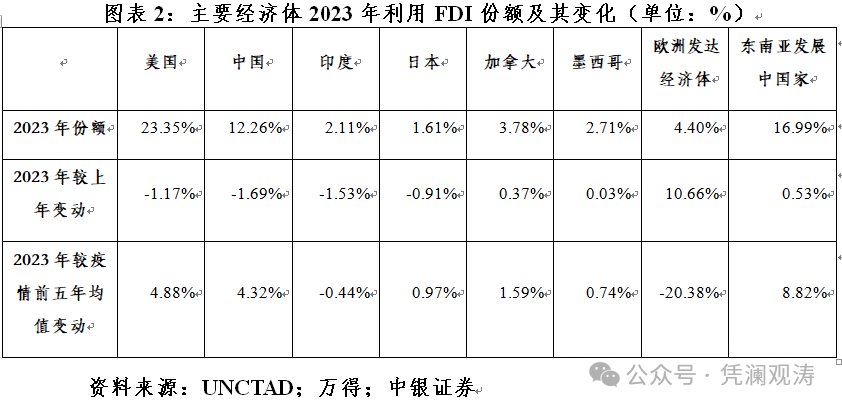

2024年6月底,UNCTAD公布了全球利用FDI的流量数据。结果显示,受世界经济放缓、融资条件趋紧和地缘政治局势的影响,2023年全球利用FDI流量达1.33万亿美元,同比下降1.7%,小于同期中国利用FDI减少13.7%的跌幅。同年,中国占全球利用FDI份额为12.3%,较上年回落1.7个百分点(见图表2),这似乎支持了看空者的观点。

然而,对此不必过度解读。一是近年来中国利用FDI的市场份额有涨有跌、双向波动并非罕见,如2015年、2019年和2021年的份额分别较上年回撤2.6、1.9和4.0个百分点。二是2023年份额回撤也非中国特例,同期印度、美国、日本的份额分别较上年回落1.5、1.2和0.9个百分点,回撤幅度也不低。三是剔除荷兰、比利时、爱尔兰、瑞士等具有避税性质的外资中转地因素后,2023年全球FDI流量连续两年下降超过10%,这意味着中国份额变化没有看到的那么大。四是疫后中国利用FDI的份额总体是上升的,2023年的份额较疫情前五年(2015~2019年)均值上升4.3个百分点,与美国同期上升4.9个百分点相比不遑多让。五是2020~2023年,中国占全球对外直接投资的份额平均为12.3%,较疫情前五年均值高出1.3个百分点,这反映了中国积极参与全球产业链供应链重塑的努力。2023年,东南亚发展中国家利用FDI份额较疫情前五年均值大幅上升8.8个百分点(见图表2),部分与中国加大对东南亚地区的直接投资有关。

进入2024年以来,由于美联储不断延后首次降息时间,全球融资成本提高和融资条件收紧,以及地缘政治因素对中国吸引外资的负面影响持续显现。一季度,中国国际收支口径的FDI净流入同比下降56.7%,较2023年全年降幅有所收敛;商务部口径的利用FDI下降28.9%,却较2023年全年降幅进一步扩大。

由此可见,当前中国稳外资工作任务依然繁重。2月23日召开的新春首场国务院常务会议指出,要把稳外资作为做好今年经济工作的重要发力点。3月份,发布国务院办公厅印发的《扎实推进高水平对外开放更大力度吸引和利用外资行动方案》,提出五方面24条措施。6月26日,国务院常务会议再次研究利用外资工作,指出要加大力度吸引和利用外资,多措并举稳外资。7月1日,国务院副总理何立峰主持召开外资工作座谈会,强调准确把握当前引资工作面临的新形势,进一步增强信心和决心,进一步做好吸引和利用外资工作。

02

2024年一季度中国全球出口市场份额再度抬升

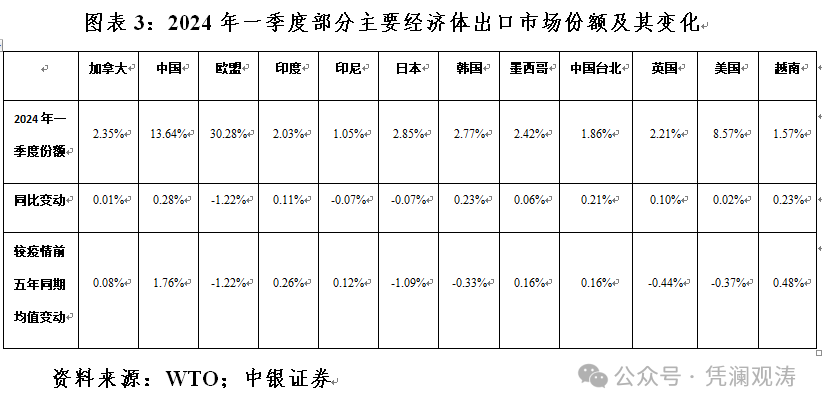

2022年起,随着疫情防控常态化,全球产业链供应链逐渐修复,中国因率先复工复产形成的(商品)出口红利逐渐消退,在全球出口市场份额冲高回落。据WTO统计,到2023年,中国出口占全球市场份额为14.2%,较2021年高点回落0.6个百分点。特别是当年出口出现自2017年以来首次年度负增长,更是引发了脱钩断链、去中国化的担忧。

然而,根据WTO公布的最新数据,2024年一季度,中国出口同比增长1.5%,全球出口下降0.6%,中国出口占全球市场份额为13.6%,同比上升0.3个百分点。同期,美国份额仅上升了0.02个百分点,欧盟份额下降了1.2个百分点,受益于近岸贸易、友岸外包的墨西哥、加拿大、印度、韩国、越南、中国台北和日本份额分别上升0.06、0.01、0.1、0.2、0.2、0.2和-0.07个百分点(见图表3)。

如果将2024年一季度的情况与疫情前五年同期均值相比较,中国出口竞争优势的改善更加明显,份额上升了1.8个百分点。同期,越南、印度、印尼、中国台北、墨西哥、加拿大分别上升了0.5、0.3、0.1、0.2、0.2和0.08个百分点,欧盟、美国、日本、韩国、英国分别下降了1.2、0.4、1.1、0.3和0.4个百分点(见图表3)。

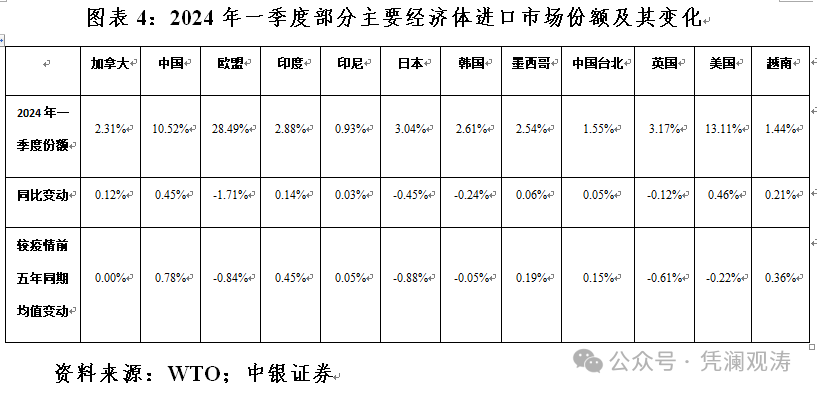

进口同出口一样,也是全球产业链供应链的组成部分。疫情暴发以来,中国进口市场份额也稳步提高。2024年一季度,中国进口占全球市场份额为10.5%,同比上升0.5个百分点,升幅超过了同期出口市场份额变动,在前述主要经济体中升幅名列前茅;较疫情前五年同期均值高出0.8个百分点,升幅在前述主要经济体中也是排名第一(见图表4)。这进一步显示,近年来中国迎着逆全球化的风,加速融入经济全球化,中国产能和市场都是世界经济韧性的重要体现。

中国外贸发展也面临诸多不确定和不稳定因素。从外部看,在世界经济缓慢复苏且恢复不均衡的背景下,地缘政治紧张局势和贸易保护主义等不利因素仍然存在。近期,对华采取或威胁采取关税和非关税措施的不仅有发达国家,也有新兴市场和发展中国家。当前中国出口恢复较快,不排除有因担心经贸摩擦升级、现阶段抢出口的影响。从内部看,国内外贸出口竞争激烈,出口以价换量,贸易条件出现不利的变化。2024年前五个月,出口数量指数平均同比上涨12.7%,出口价格指数(人民币口径)下跌5.3%。同期,进口价格指数(人民币口径)平均上涨2.1%,贸易条件指数(月度出口价格指数/月度进口价格指数×100)平均为92.7,同比回落13.4%。贸易条件的这种变化,不仅意味着本国经济福利损失,也可能给国际上非议中国经济以口实。

03

2024年一季度人民币的国际储备与国际支付功能此消彼长

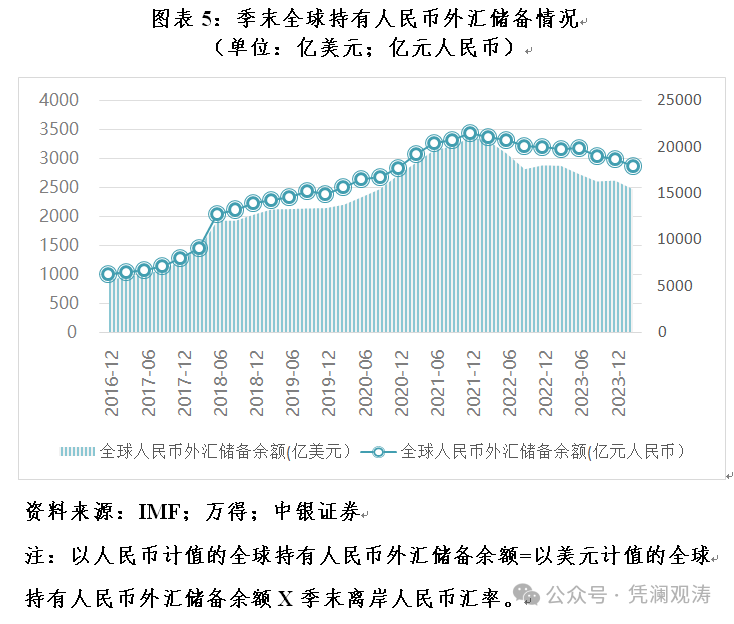

根据IMF的最新统计数据,以美元计,截至2024年一季度末,全球持有人民币外汇储备规模2469亿美元,较上年底下降151亿美元,其中因人民币汇率回调(以离岸汇率测算,下同)产生负估值效应47亿美元,贡献了30.8%;较2021年底高点下降903亿美元,其中因人民币汇率回调产生负估值效应378亿美元,贡献了10.7%(见图表5)。

以人民币计,到2024年一季度末,全球持有人民币外汇储备余额17922亿元人民币,较上年底减少749亿元人民币,较2021年底高点减少3543亿元人民币(见图表5)。这既反映了境外外汇储备经营管理机构减持人民币金融资产(主要是人民币国债)的影响,也反映了人民币金融资产价格变化引起的估值效应。

过去两年多来,人民币国债收益率震荡下行、债券价格上涨。到2024年一季度末,2年期和10年期中债收益率分别较上年底下行31和27个基点,较2021年底下行47和49个基点。同期,中债国债总全价指数分别上涨1.9%和4.7%。这表明前述估值效应为正值,其间境外外汇储备经营管理机构净减持的人民币国债规模,多于以人民币计值的全球持有人民币外汇储备余额变动。

尤其是2023年9月以来,虽然外资持续净增持境内人民币债券,但境外外汇储备经营管理机构应该参与不多。2024年一季度,债券通项下外资净增持人民币债券3282亿元人民币,却净减持了人民币国债482亿元人民币。结合同期全球人民币外汇储备持有额变化,境外外汇储备经营管理机构仍是抛售人民币国债的主力。对此,应认真倾听境外外汇储备经营管理机构的诉求,完善人民币债券市场的制度型开放,增强人民币国债的中长期吸引力。

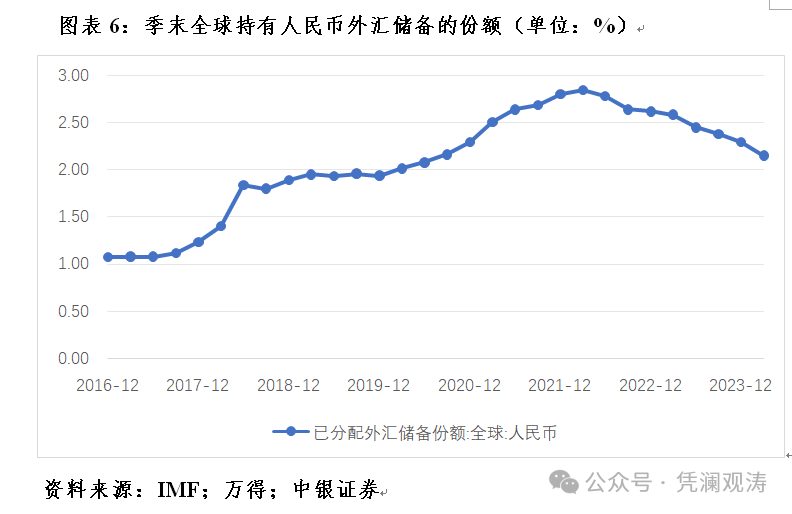

根据IMF的最新统计,截至2024年一季度末,在全球已披露币种构成的外汇储备中,人民币外汇储备占比2.15%,较上年底回落了0.14个百分点;较2022年一季度末的高点回落了0.69个百分点,但较2016年四季度(IMF首次披露全球人民币外汇储备数据)至2019年四季度均值仍高出了0.59个百分点(见图表6)。这再次印证了人民币国际化是一个波浪式发展、曲折式前进的过程。

然而,人民币国际化是失之东隅收之桑榆。据外汇局统计,自2023年3月起,人民币超过美元成为境内银行代客跨境收付的第一大货币,2023年全年占比48.6%(美元为46.1%),2024年前五个月占比51.8%(美元为43.6%)。这伴随着境内用人民币跨境贸易结算的占比上升,2023年全年跨境贸易人民币收付与跨境贸易进出口额之比为25.6%,较2022年上升了6.7个百分点;2024年一季度,该项占比进一步升至28.5%。

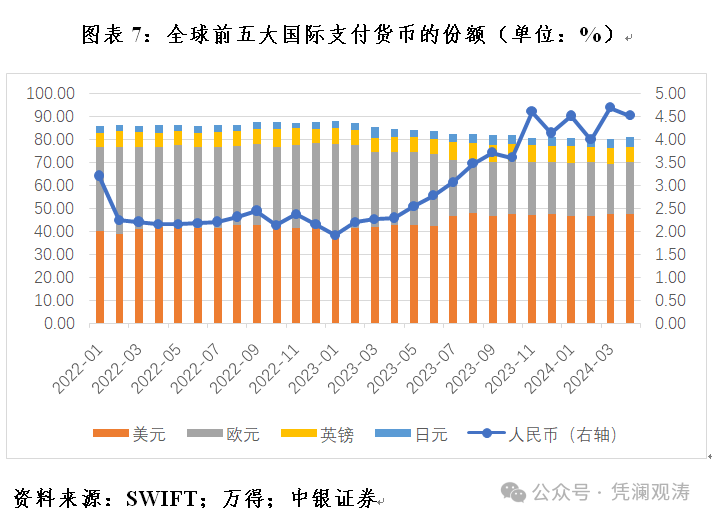

相应地,人民币的国际支付功能得到加强。根据环球同业银行金融电讯联盟(SWIFT)的统计,从2023年11月起,人民币超过日元成为第四大国际支付货币,2023年全年人民币国际支付份额为3.05%,较上年提高0.74个百分点;2024年前四个月平均占比4.43%,同比上升了2.27个百分点(见图表7)。

可见,使用不同的数据,对于人民币国际化的新进展会得出不同的判断。只有多维度观察,才能够对人民币国际化进程有更加全面的把握。同时,我们要平常心看待人民币国际化,既不能丧失信心,也不能盲目乐观,既不能消极等待,也不能操之过急。要认真贯彻落实中央金融工作会议关于加快建设金融强国,推动金融高质量发展,着力推进金融高水平开放,确保国家金融和经济安全的战略部署,稳步扩大双向开放和制度型开放,加强上海和香港两个国际金融中心建设,稳慎扎实推进人民币国际化。

来源|《第一财经日报》(2024.07.08)

版面编辑|李欣瑜