AAAT

王国刚:金融脱实向虚的内在机理和推进供给侧结构性改革深化

时间:2019年05月07日 作者:王国刚

导读:

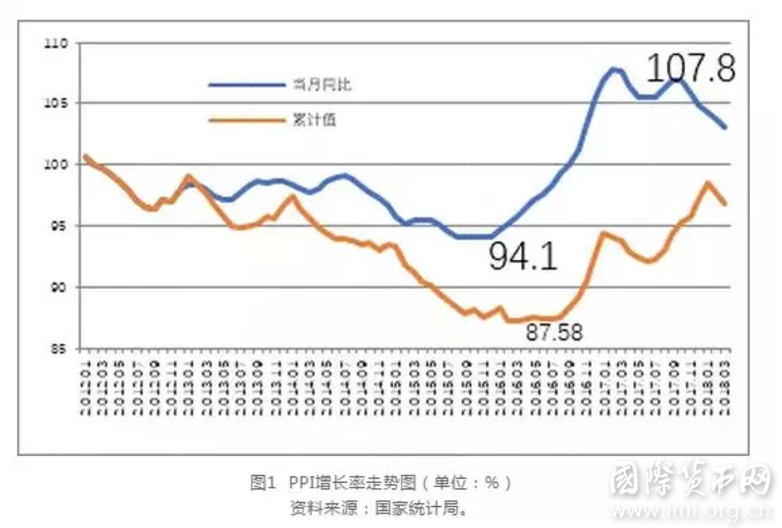

从图1中可见,2012年2月-2016年8月工业企业的出厂价格(PPI)增长率持续了54个月的负增长。

这意味着,在2012年2月份之前出厂价格中包含有12%左右毛利润的工业企业,到2016年8月就已经全部处于无利润或亏损境地了。2016年9月以后,PPI增长率由负转正。到2018年3月,PPI增长率虽然延续了18个月的正增长,但与2012年1月相比,PPI增长的累计值仅为96.78%,即工业品出厂价格水平还未回到2012年1月份之前。

从图1中可见,2012年2月-2016年8月工业企业的出厂价格(PPI)增长率持续了54个月的负增长。

这意味着,在2012年2月份之前出厂价格中包含有12%左右毛利润的工业企业,到2016年8月就已经全部处于无利润或亏损境地了。2016年9月以后,PPI增长率由负转正。到2018年3月,PPI增长率虽然延续了18个月的正增长,但与2012年1月相比,PPI增长的累计值仅为96.78%,即工业品出厂价格水平还未回到2012年1月份之前。

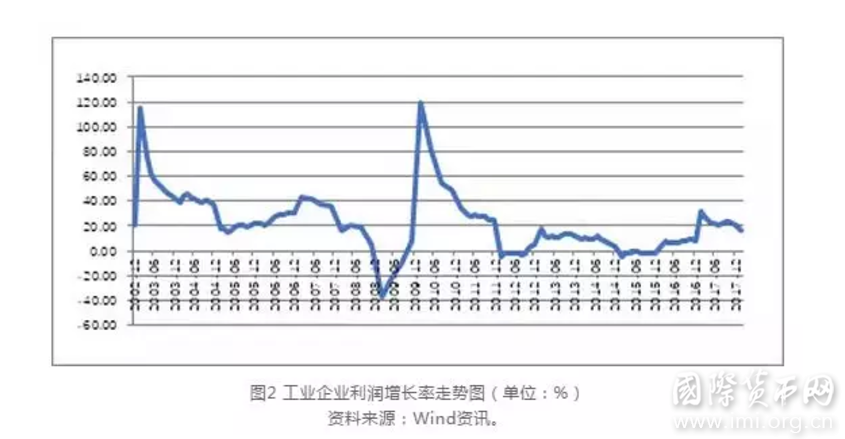

从图2中可见,与PPI负增长相对应,工业企业利润总额从2012年2月起步入了连续8个月的负增长区间。工业企业利润增长率的起伏不定,意味着投资风险难以预期,由此,加重了资金进入实体企业的逡巡不前。

这些变化的反复,使得投资者更加难以看清未来趋势,也就影响了了资金投入实体企业的动能。这不仅意味着众多生产资本品的实体企业面对着销售市场扩展的乏力,从而,产出品的销售愈加困难,而且意味着经济金融运行中有着越来越多的资金停留于金融层面寻找适合投资意愿机会,从而出现了愈加严重的“资产荒”。在这个过程中,形成了“投资不足→生产投资品的企业库存增加→投资品的价格下行→利润增长率进一步下降→投资更加不足→更多资金滞留于金融层面”的不良循环。与此同时,在投资方向不明的背景下,众多股权投资机构只能选择“持币观望”,将资金驻足于金融层面,既加重了“资产荒”,也加重了金融市场运作的不稳定程度。

由上不难看出,要改变资金脱实向虚的倾向,关键在于提高实体企业的资产利润率,引导资金流向脱虚向实。在经营成本不变的条件下(降低经营成本不是一件容易之事,持续降低经营成本更非易事),要提高实体企业的资产利润率,就应争取PPI增长率为正的持续走势并将其维持在一个合理水平范围内,由此,必须深化供给侧结构性改革。

从图2中可见,与PPI负增长相对应,工业企业利润总额从2012年2月起步入了连续8个月的负增长区间。工业企业利润增长率的起伏不定,意味着投资风险难以预期,由此,加重了资金进入实体企业的逡巡不前。

这些变化的反复,使得投资者更加难以看清未来趋势,也就影响了了资金投入实体企业的动能。这不仅意味着众多生产资本品的实体企业面对着销售市场扩展的乏力,从而,产出品的销售愈加困难,而且意味着经济金融运行中有着越来越多的资金停留于金融层面寻找适合投资意愿机会,从而出现了愈加严重的“资产荒”。在这个过程中,形成了“投资不足→生产投资品的企业库存增加→投资品的价格下行→利润增长率进一步下降→投资更加不足→更多资金滞留于金融层面”的不良循环。与此同时,在投资方向不明的背景下,众多股权投资机构只能选择“持币观望”,将资金驻足于金融层面,既加重了“资产荒”,也加重了金融市场运作的不稳定程度。

由上不难看出,要改变资金脱实向虚的倾向,关键在于提高实体企业的资产利润率,引导资金流向脱虚向实。在经营成本不变的条件下(降低经营成本不是一件容易之事,持续降低经营成本更非易事),要提高实体企业的资产利润率,就应争取PPI增长率为正的持续走势并将其维持在一个合理水平范围内,由此,必须深化供给侧结构性改革。

分享到:

扩展阅读

IMI学术委员,中国人民大学财政金融学院教授、中国社会科学院学部委员、金融研究所所长

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS