聚焦:特朗普执政下的美国股票市场——亲近效应力量的影响

导读:

摘要:本研究首次提供了有关美国股市对唐纳德·特朗普在2024年总统大选中获胜反应的分析证据。借助一种基于文本的衡量企业层面政治倾向的新方法,我们发现与特朗普政策重点相契合的企业获得了显著的正向异常收益。这些企业尤其集中在金融、能源和工业领域。然而,这种积极的股市反应伴随着经济不确定性的上升,这凸显了市场热情与宏观经济前景之间可能存在脱节。

关键词:股票市场、唐纳德·特朗普、异常收益、事件研究、2024年美国总统大选

01

引言

2024年11月5日,唐纳德·特朗普成功赢得第二个美国总统任期。他的胜利得益于一系列政策议程,其核心在于通过减税促进经济增长、以提高关税的方式推行贸易保护主义、实施更严格的移民政策、减少政府干预以及放松管制。随着特朗普获胜的结果逐渐明晰——博彩市场迅速且高效地将选举相关新闻纳入其中(Karau和Fischer,2024),可能受其政策重点影响的金融资产也产生了显著反应(见图1)。

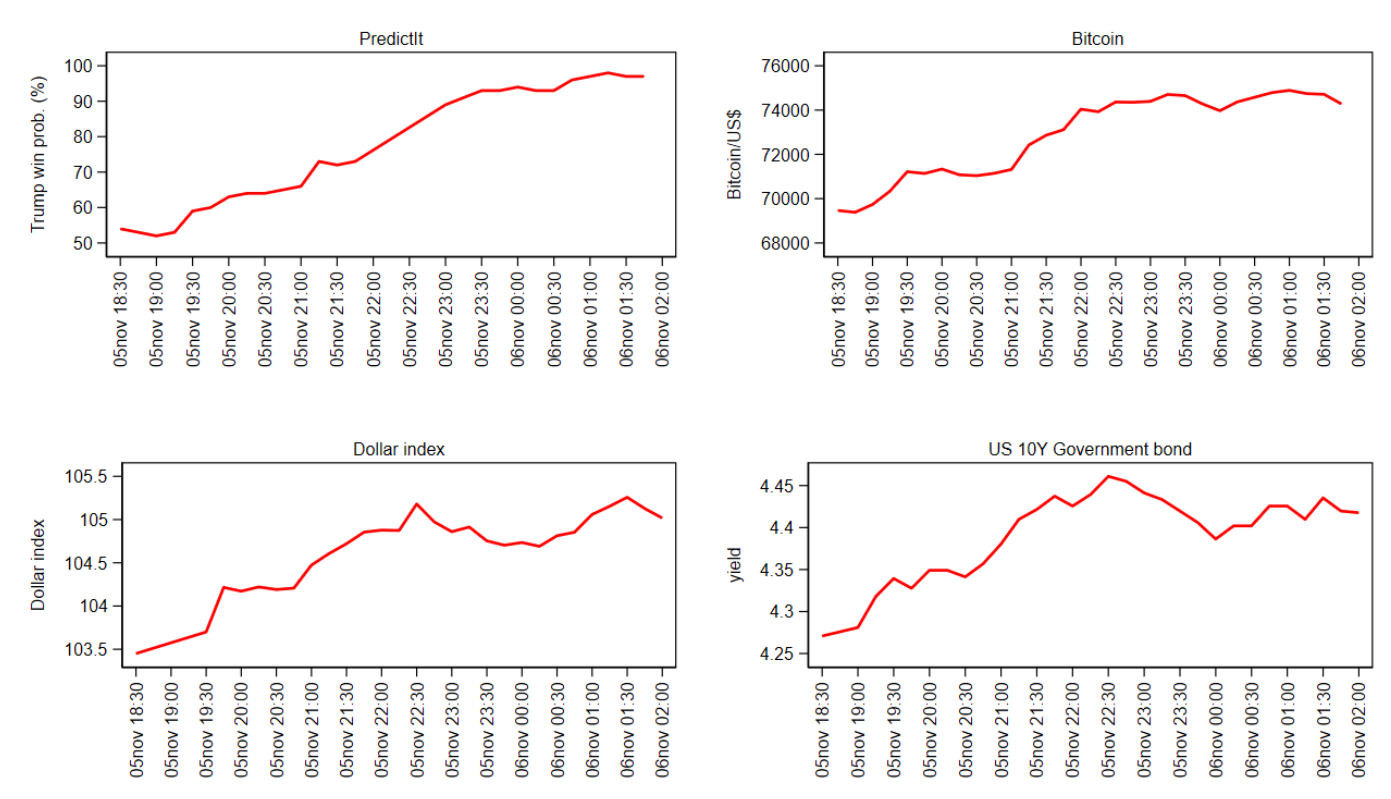

图1:特朗普当选引发的市场反应

美国10年期国债收益率大幅上升,受财政刺激预期和通胀压力的推动,从东部时间晚上7点的4.28%飙升至晚上10点30分的4.46%。比特币价格也大幅上涨,因为加密货币行业预期将从监管放松中获益。美元指数因预期收益率上升以及贸易壁垒可能提高而上涨,对于那些可能受到更严格的保护主义和移民政策显著影响的国家的货币而言,其对美元的贬值幅度更大,比如墨西哥比索。

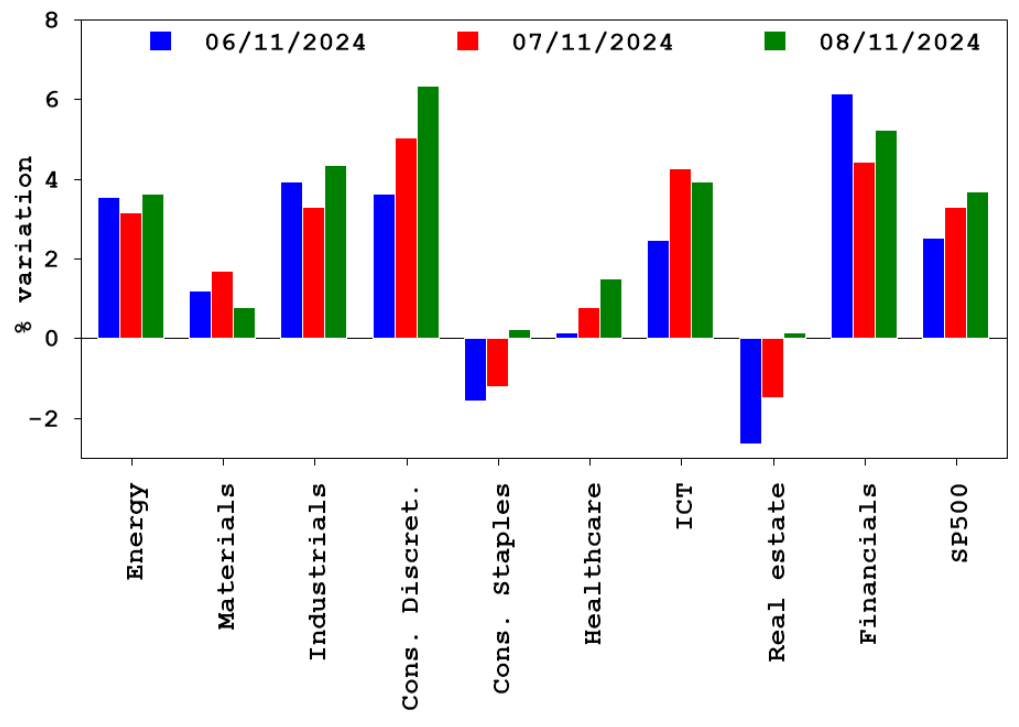

到选举结束后的第二天,即11月6日收盘时,标准普尔500指数上涨了2.5%,创下了一个世纪以来选举结果公布后单日最佳表现。以恐慌指数(VIX)衡量的市场波动性大幅下降,下降幅度超过4个点(从20.49降至16.27),这反映出选举前的不确定性得以消除,以及市场对特朗普亲市场政府领导下企业盈利增长的乐观情绪(Albori等,2024)。在行业层面,股票表现呈现出明显的差异。银行、能源行业和工业板块涨幅最大(见图2),因为这些行业预计将从特朗普的经济议程中获益最多。

本研究为探讨美国总统选举对金融市场影响的文献(如Snowberg等,2007;Wagner等,2018;Wolfers和Zitzewitz,2018;Child等,2021)增添了新的内容,首次提供了市场对特朗普2.0政府上台的反应的分析证据。与以往研究相比,我们依据从公司财报电话会议中得出的政治亲近度指标展开研究,证实了这些指标作为选举后异常回报预测指标的重要性,因为投资者会对那些有望从预期政策变化中获益的公司给予回报。此外,我们强调了股票市场表现与更广泛的经济反应之间的脱节:尽管股票市场大幅上涨,但选举后经济政策的不确定性却有所上升,这可能反映出人们对特朗普2.0议程的可行性和长期影响存在担忧。

02

数据

我们的分析主要依赖两个数据来源。第一个是路孚特(LSEG),我们利用它来提取标准普尔500指数成分股名单,并计算2022年11月15日(特朗普宣布竞选连任的时间)至2024年11月8日(选举周结束)期间的每日股票回报率。

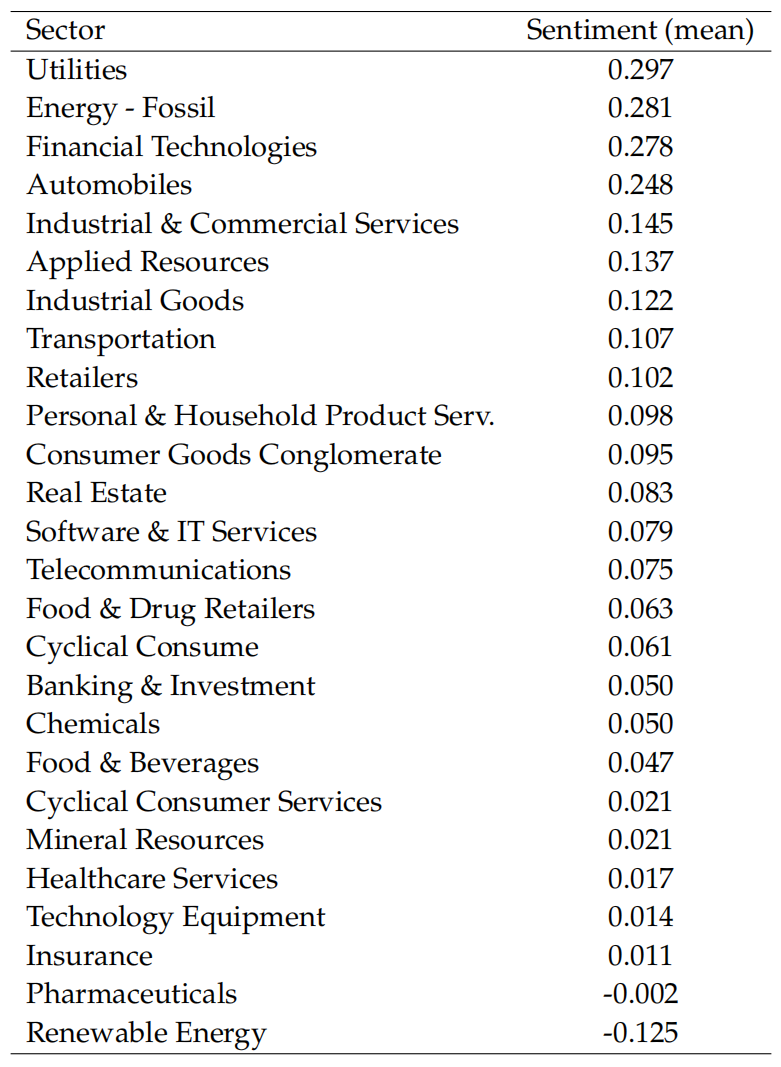

表1:行业与政治亲近度

第二个数据来源是NLAnalytics平台,该平台依照Hassan等人(2019年)提出的方法,利用收益电话会议记录来提取基于文本的指标。具体而言,我们确定了一组与特朗普的2.0计划(通常称为议程47)相关的双词组和术语,并构建了公司层面的情绪指标。该情绪指标是基于收益电话会议记录构建的。该指标的统计时间从2022年11月15日至2024年11月4日,即选举前一天。该指标衡量的是分析师与公司管理层之间的对话中,与议程47相关的术语所占的比例。通过纳入积极和消极的语气词,该指标可作为衡量公司与特朗普议程“政治接近度”的代理变量。

表1展示了标准普尔500指数成份股公司的行业平均情绪值。不出所料,能源、金融科技和工业领域的公司情绪值较高,而可再生能源和制药行业的公司情绪值较低,这反映出它们从特朗普2.0政府政策中获益的可能性较小。

03

模型与结果

3.1 事件研究

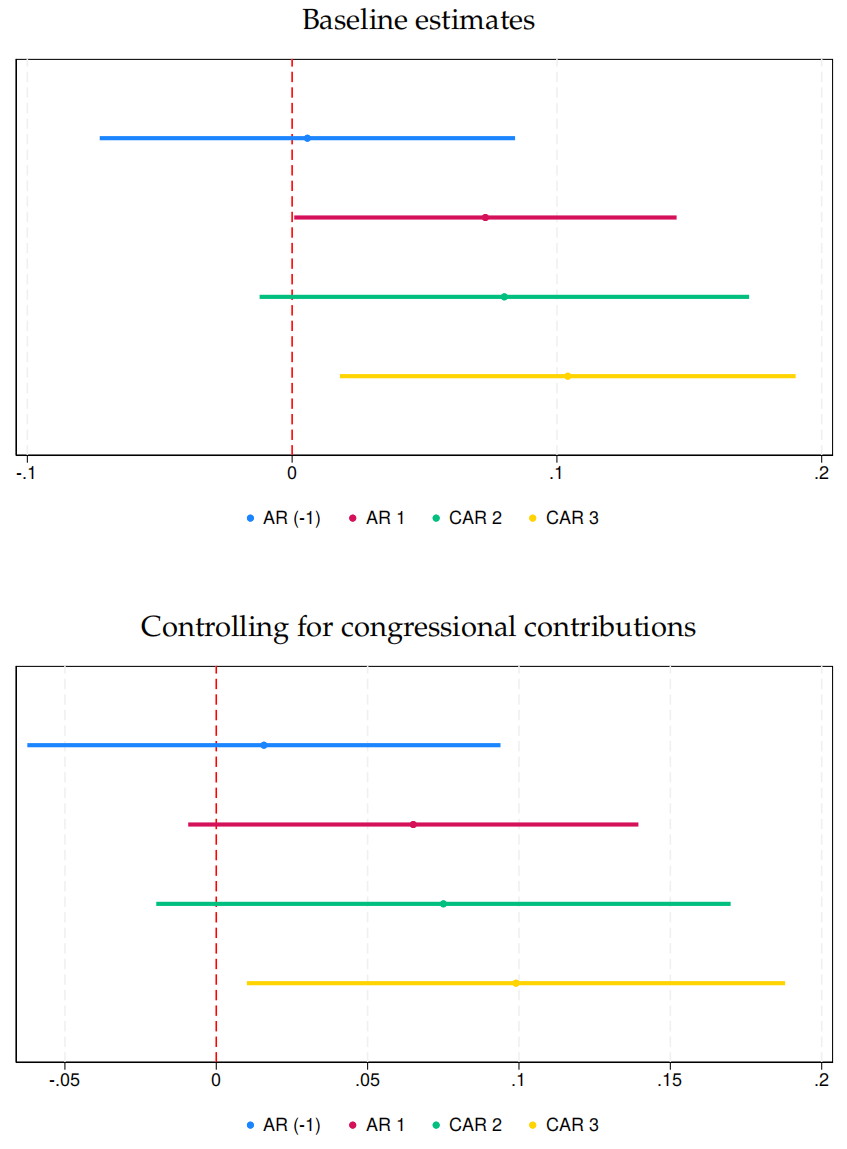

我们的第一项实证研究是进行事件研究。为此,我们首先在2022年11月15日至2024年10月4日(选举前一个月)期间,为每家公司估计一个资本资产定价模型(CAPM),以计算公司层面的贝塔系数。然后,我们按照图3所示的方法,计算选举日前后的异常回报率,即实际回报率与资本资产定价模型预测的回报率之差。其中,AR表示选举日当天的单日异常回报率,CAR表示选举日后累加的累计异常回报率。

随后,我们使用以下模型来衡量与特朗普议程的政治亲近度对选举日前后公司层面选举后市场表现的影响:

其中,yi,t是公司i在选举周第t天的AR或CAR;Sentimenti是公司层面从特朗普2.0议程中潜在受益的衡量指标;γi捕捉行业固定效应,以解释各行业对特朗普政策不变的态度。图4上半部分展示的基线结果显示,与特朗普政治议程联系更紧密的公司在选举后的几天里,异常回报率显著更高。具体而言,Sentiment指标每增加一个标准差,11月6日的异常回报率就会提高7%,这种影响在随后的两天内持续存在,并在10%左右达到峰值。相反,在选举结果明确之前,这种影响在统计上并不显著。

作为稳健性检验,我们在基线回归中加入了对公司选举融资的控制变量,模型如下:

其中,δi是一个虚拟变量,如果公司在2024年选举周期中向共和党国会候选人提供的资金占其资金分配的最大份额,则该变量等于1。图4下半部分展示的结果与基线估计一致,证实了我们的研究结果主要是由对未来政府政策预期的变化驱动的,而非选举融资带来的关系。

图4:事件研究结果

3.2 特朗普当选对金融市场与实体经济的影响差异

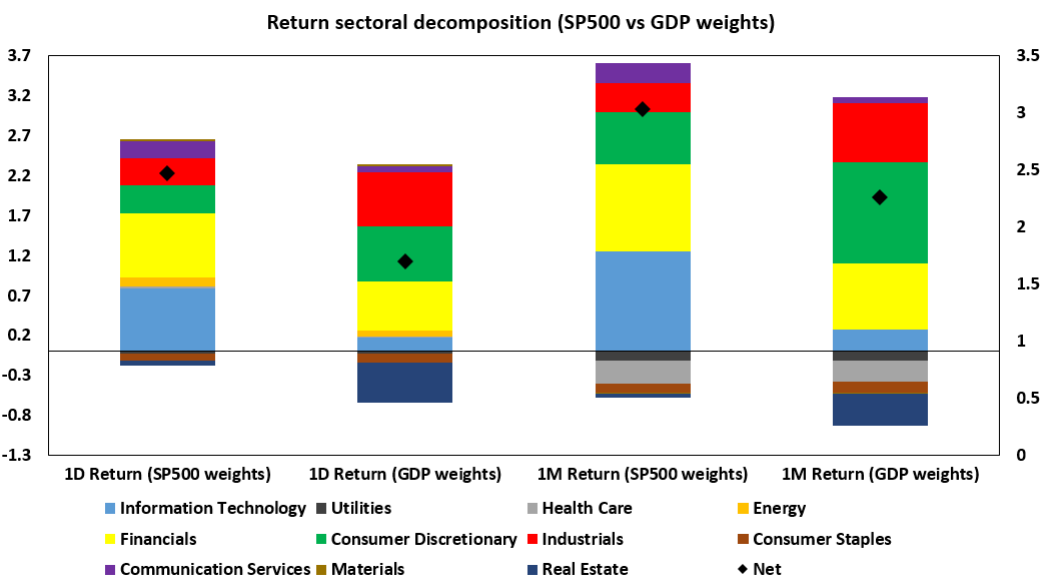

虽然与“47议程”的政治亲近度有助于解释部分公司在股票市场上超出预期的表现,但其他指标呈现出更为复杂的情况。仅依据股票回报率来评估特朗普当选的影响存在一定偏差,因为股票市场中某些行业的占比与其在实体经济中的权重并不匹配。为解决这一问题,我们分析了各行业对整体市场反应的贡献,考虑了单日回报率(11月6日-11月5日)和一个月回报率(11月6日-10月4日)。我们比较了两种不同的行业分解方式:一种是基于市值权重(使用摩根士丹利资本国际公司(MSCI)和标准普尔开发的全球行业分类标准),这体现在标准普尔500指数的总体反应中;另一种是基于GDP权重(根据美国经济分析局的分类)。图5中的对比显示,使用市值权重和实际GDP权重汇总的回报率存在差异,这种差异主要由金融、信息技术和非必需消费品行业的公司造成。

图5:回报率的行业分解(标准普尔 500 指数权重与 GDP 权重对比)

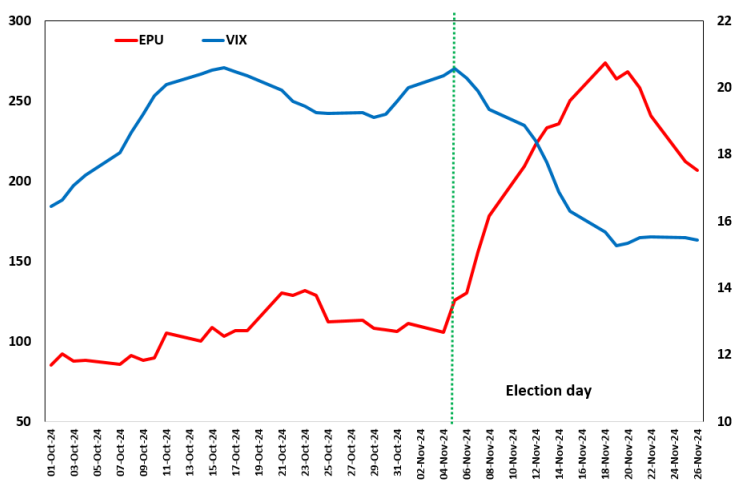

股票市场反应与实体经济前景之间可能存在脱节的另一个迹象,是衡量金融市场波动性的恐慌指数(VIX)与基于报纸对经济政策相关术语的报道得出的经济政策不确定性指数(EPU)(Baker等,2016)之间的背离。选举结束后,EPU指数显著上升,而VIX股票波动率指数却下降(见图6)。这种背离可能反映了不同的时间跨度。VIX指数的下降可能反映了选举前不确定性的消除,以及投资者对短期内可能实施的政策(如《减税与就业法案》(TCJA)的延期)的预期,这些政策可能会提高企业利润,但不一定意味着经济会实现更高增长。相比之下,EPU指数的上升可能反映了人们对新政府内阁组建的担忧,以及对特朗普部分政策的不确定性,这些政策在中长期可能会产生更大影响。具体而言,分析师对新关税政策表示担忧,因为这可能引发贸易伙伴的经济报复;同时,一些人(如IMF,2024;McKibbin等,2024)认为更严格的移民政策可能会对经济产生长期负面影响,并加剧通胀压力。

图6:金融市场与经济政策的不确定性对比

04

结论

本研究首次提供了美国股市对2024年特朗普赢得总统大选这一事件反应的分析证据。我们认为,美国股市对特朗普二次执政的积极反应应谨慎解读,尤其是在对实体经济前景得出有意义的结论时更应如此。第一,企业层面的股票回报部分是由企业与特朗普议程的政治亲近度驱动的。第二,指数层面的回报可能无法准确反映实体经济前景,因为股票指数中的行业权重与它们对GDP的贡献存在显著差异。第三,尽管股市波动有所下降,但选举后经济政策不确定性指标上升,这凸显出,特别是从长期来看,特朗普议程的实施仍存在重大不确定性。

来源:《Economics Letters》2025年,第247卷

作者:Fabrizio Ferriani、Andrea Gazzani、Marco Taboga

小组:金融科技与财富管理选题组

编译人:韩予乐

监制:魏唯、曹世祥