刘珺:新格局下经济转型的环境要素与方向选择

导读:

“世界进入新的动荡变革期”,“国际经济、科技、文化、安全、政治等格局都在发生深刻调整”。欲对世界局势进行深刻洞察,就要从抽象和具体层面透过“迷雾”,进一步厘清诸多“二律背反式”(规律中的矛盾,在相互联系的两种力量的运动规律之间存在的相互排斥现象。自然界存在的两种运动力量之间呈此消彼长、此长彼消、相背相反的作用)矛盾现象背后的本质逻辑。

01

全球呈现七大变局

一是美国经济有显示度的恢复与其他地区特别是欧洲国家的持续低迷同时出现。在多轮激进加息后,美国通胀逐渐回落,CPI(消费者价格指数)同比涨幅从最高超9%降至目前的3%以上,且避免了衰退,今年一季度、二季度美国GDP(国内生产总值)环比折年率为2%、2.1%。反观欧洲经济则面临严峻的“滞胀”威胁,今年一季度、二季度欧元区GDP环比折年率只有0.3%、0.5%,8月CPI同比仍在5%以上,“欧洲经济火车头”德国更是陷入停滞或面临衰退的风险。

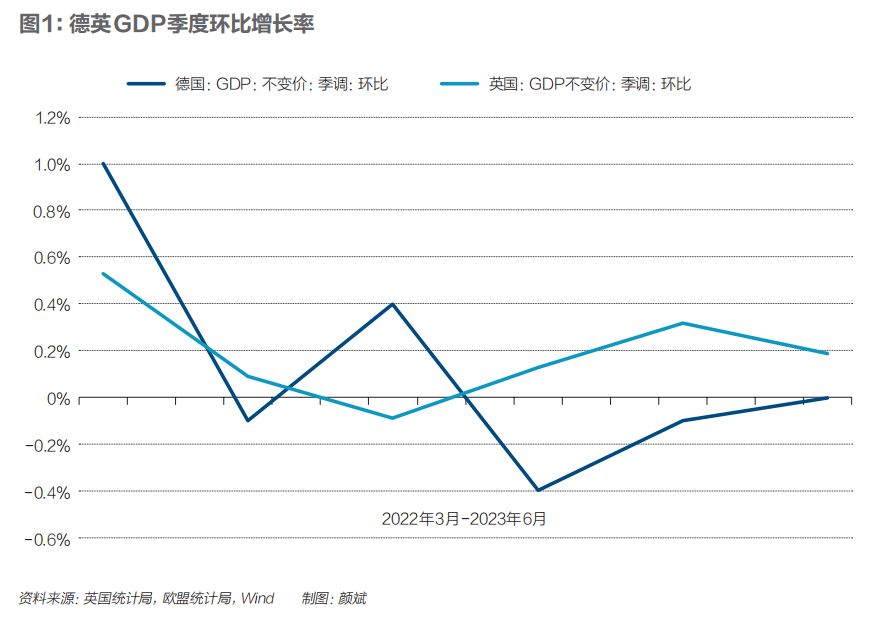

二是经济共同体如欧盟的后进者与模范者无原因地换位。约25年前,德国一度陷入失业率达两位数的经济困境,《经济学人》杂志称其为“欧元区病人”(the sick man of the euro),但从拉长的周期来看,德国依然是欧盟经济的火车头和优等生(the envy of the peers)。当前的情景似“昨日重现”(yesterday once more),从去年初算起,德国经济已经历了三个季度的环比萎缩或停滞,可能成为2023年唯一显著缩水的大型经济体,今年8月《经济学人》再次发出“德国再次成为欧洲病夫”(Is German once again the sick man of Europe?)的疑问。对德国经济进行阶段性的标签总有削足适履之感,而德国经济的韧性从绝对和相对的角度而言,均呈现出一定的强度。当然,转轨的风险因素会更复杂,德国须进行深层次、结构性的经济调整。

与之相对,此前发展式微的英国经济却呈现出颇具弹性的经济表现,今年二季度英国GDP环比超预期增长0.2%,而取得该结果的方法好像是“躺赢”。英德表现的错位更提示全球经济复苏的复杂性和不确定性(德英两国GDP数据见图1)。

三是通胀或进入高位平台期,“三高一低”(高通胀+高利率+高债务+低增长)的内在不自洽依然待解。在货币政策快速大幅收紧的作用下,全球通胀的货币动因正在褪去,但全球化受阻、地缘政治冲突、意识形态角力等非经济变量仍在发酵,通胀或将进入高位平台期,美国8月CPI反弹或是征兆,因此美联储货币政策正常化之路仍然是走钢丝式的艰难平衡。日本经济也出现少见的温和通胀,CPI同比涨幅连续12个月在3%以上,负利率或将终结。再加上非经济变量,通胀威胁和衰退风险将不会是现在完成时,而是进行时。IMF(国际货币基金组织)曾发出警告,如果全球经济陷入严重碎片化,总产出可能萎缩7%,世界经济恐将陷入持续“高通胀+高利率+高债务+低增长”的危险组合。

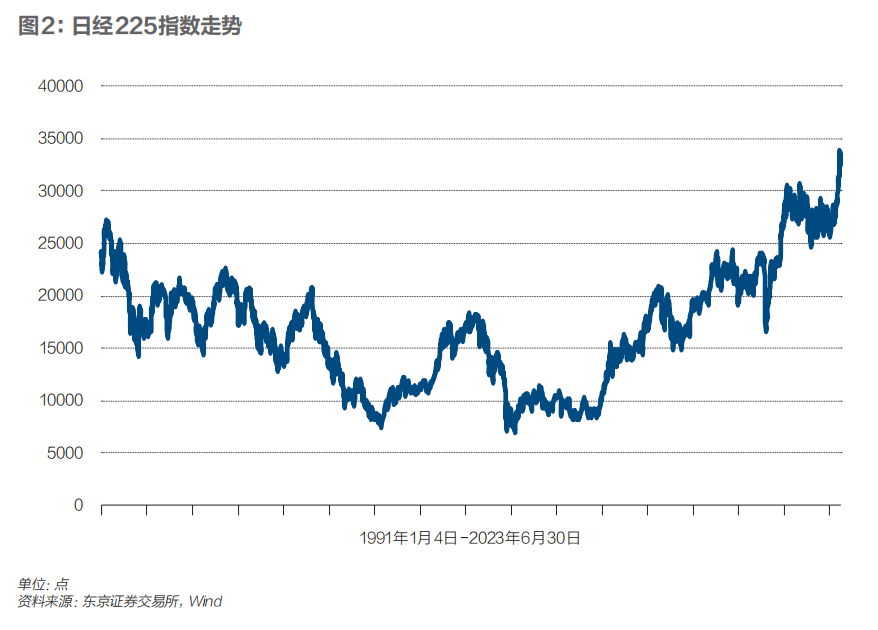

四是资金在向东方找答案,而这次激活了失去若干十年的日本。长期深陷停滞之苦的日本经济一改颓势,今年二季度GDP环比折年率达6%,创下历史最高纪录。国际资金持续加注日本资本市场,2022年加仓明显,“投资日本”逐成热潮。受益于外资推动,今年1月-6月日经225指数较去年底上涨27%,刷新1991年以来的高点(见图2)。青木昌彦(Aoki Masahiko)1993年关于日本经济“变迁30年”的预言或将成真,走出“失落”的转折之年正好是2023年。

五是全球版“中部崛起”,中等强国(middle powers)的数字和成色尚需时间和市场检验。印度在过去20年平均6.5%的增长颇为亮眼,但光鲜数字的反差却是欠成熟的投资环境和相对滞后的基础设施。墨西哥依赖美墨加新协议迎来“第二春”,印尼抢抓区域全球化机遇,但高度依赖外部市场的模式面临内生动力不足和产业体系不完整的缺陷。土耳其凭借地缘优势屡屡“获利”,但高通胀困扰其多年而无解。“彩虹之国”南非则持续受电力紧张等基础设施严重不足掣肘,潜力释放问号连连。

六是全球南方也是一个市场概念,而且经济联通与交互愈发频繁。“一带一路”十年耕耘,且成果丰硕,中国与沿线国家货物贸易额累计约12万亿美元。“RCEP”(区域全面经济伙伴关系协定)加速区域经济一体化,东盟已经超过欧美,连续三年成为中国第一大贸易伙伴。“金砖+”合作机制历史性扩容至11国,其总人口世界占比46%,GDP总量全球占比近29%,成为南南合作的重要平台。全球南方被地缘政治频频提起的同时,其经济含量和合作内容与日俱增。

七是非洲叙事正悄然发生变化。非洲,还是非洲,明天的潜力和现实的行动必须合理平衡,必须以准确可持续的贴现因子来计算投资非洲的方程式结果。乐观因素是尼日利亚、埃及、南非GDP相继站上3000亿美元;2021年非洲大陆自贸区正式启动,成为非洲区域一体化的重要里程碑;非盟被吸纳成为G20正式成员则是对非洲的有力承认。但高通胀、债务危机、政局动荡等不确定因子将制约其潜力,投资非洲的可预期、可持续且风险可控的新方法和新模式仍待探索和检验。

再从四个层面简单总结:其一,宏观调控性举措或已见效,美国通胀状况改善,但经济增长动力源却仍在寻觅中;其二,前沿科技突破与规模化、产业化、系统化未丝丝入扣,从技术研发突破到成长为支柱产业的路径不明显;其三,社会成本、环境成本等加速其货币化表现,增量经济对增量社会需求和环境可持续的覆盖尚捉襟见肘;其四,经济发展仍是第一性问题,借用比尔·克林顿竞选时一句比较粗鄙的话,“It is the economy,Stupid(笨蛋,关键是经济)”,可见经济、发展、经济发展的极端重要性。

02

变局中的经济转型

国际经济局势复杂严峻,国内经济稳中求进亦面临相当的困难和压力。2023年7月召开的中央政治局会议强调,“当前经济运行面临新的困难挑战,主要是国内需求不足”,为准确把握国内形势提供了科学指针。

第一,需求,特别是有效需求成为题眼。总需求不足是表征,但又不只是表征。旧基建逼近饱和;外需承压背景下出口连续四个月负增长;餐饮、旅游消费火爆但面临“消费降级”的困扰。今年“五一”全国旅游收入恢复至2019年同期的100.66%,但人均消费下降15.5%。下一步工作的着力点是有效需求,有效需求是关键。1月-7月包含电力、热力等新基建高占比行业的广义基建投资增长9.4%,高出狭义基建2.6个百分点,未来增长空间仍在;创新服务方式和新产品也层出不穷,并成为创造有效需求的典范,应积极复制推广。

第二,在供给侧结构性改革精准加砝码的同时,需求侧天平一端要同时加砝码。后工业化时代,生产已经不是经济发展的最大制约,供给曲线趋于“扁平化”,有效需求才是经济的源动力和主引擎。供给更多具有自变量特征,且是相对的短变量和快变量;而需求更多具有应变量的特征,是“收入的函数”,是相对的长变量和慢变量。因此,供给侧结构性改革与扩大有效需求必须同步推进,甚至基于需求的政策和措施的力度要更大,目标要更准,措施要更实。

第三,稳预期是市场经济的内在要求。自“卢卡斯批判”以后,预期始终是宏观经济分析的必要变量。市场经济基于供需的定价体系几乎都包含有预期,贴现因子本来就是动态预期的静态表述,估值其实就是对价值的预期。而稳预期的定性和定量要求都极高,因为市场本质上是大量市场主体行为的集合,这些行为中有相当部分是非理性的,且个体理性和集体理性也经常划不上等号。故此,强化制度标准建设、增强政策可预测性等稳预期举措,遂成为稳增长必要之举。

第四,新旧动能转化的轴是科技。“新质生产力”直接指向培育新兴和未来产业,以科技创新带动新经济成长。而当下科技受到以美国为代表的西方国家“脱钩断链”和“小院高墙”阻碍,科技自立自强和解决“卡脖子”问题道阻且长。但人类对自然和对未知的探索成果不会被浪费,中国以科技为第一生产力、创新为第一动力的转型是站在人类文明进步的巨人肩膀上,对既有成果的继承和扬弃,不是重新发明轮子(reinvent the wheels),而是制造更符合中国路况且同时满足世界赛道需求的轮子。

第五,房地产业新路指向智能化、绿色化。房地产的老路已走不通,新路指向智能化和绿色化两个方向。智能化要求运用大数据、人工智能、物联网等数字技术赋能发展智能楼宇、智能建筑,并以此为细胞,驱动智慧城市建设。绿色化要求建筑不仅是能源消费者,更是“节能+储能”的能源循环使用者,甚至成为能源生产者,形成涵盖节能建筑、可再生能源等在内的绿色产业链,继而与绿色城市、绿色经济融合。

第六,拆解地方债务问题的关键是形成有稳定现金流的有效资产。增量基建投资要进行严格的投入产出分析,从经济效益、社会效益、环境效益等多维度核算成本和收益;同时坚定扩大“新基建”占比和投资,以高质量供给创造新的有效需求。存量资产处置不是简单的资产腾挪,也不是眼花缭乱的财技掩饰,亦或扭曲真实情况的资本运作,而是以数字化、互联化、绿色化、智能化为方向重启无效、低效资产的造血功能,实现其向有效资产转化和升级。其中,公益类项目应纳入民生兜底,经营类项目应依照市场化原则。

综上,可以得出四点结论:一是新格局的经济转型不是简单的在原来道路上的交通工具的质效提升,而是转轨的同时转型,转型的同时实现更高轨道的动态转换。二是经济活动的任何结果都对其价值有了更高的要求,而且是内涵价值和外延价值并重。三是风险化解不是简单地拆弹,而是运动中的修理且运行速度不能急速下降,对依据市场风险规则化解风险的专业性提出了更高也更严苛的要求。四是金融服务实体经济的逻辑从贷不贷、贷多贷少、贷长贷短向“全口径全生命周期融资+全场景”和“产业+科技+金融”转化,资金要素的作用更少地体现为驱动力,而更多地体现为载体。

03

两个方向值得思考

经过以上分析,对全球衰退之忧,对中国滞胀之惑除非经济因素的原设论题、自带节奏之外,也就无需过度担忧。更急迫的是,深刻认识工业经济到数字经济转轨时期经济社会的深刻变化并及时精确地予以应对。准确地讲,这不是平行时代的线性接续,而是不同范式的多向度变迁,是动态中升维,是人类又一伟大变革,是定义时刻(defining moment)。囿于所知有限、所思浅薄,仅提出两个方向的思考:

方向一,生产要素和商品的再定义。一是生产要素的再定义。传统的生产三要素即土地、人力、资本要加快向全要素集成转变,科技的决定性作用愈发凸显。ChatGPT(Chat Generative Pre-trained Transformer,即人工智能技术驱动的自然语言处理工具)仅用两个月用户便突破1亿,短视频社交平台TikTok达到1亿用户用了九个月,网站、手机、电话分别是7年、16年、75年。科技进步速度并没有证伪摩尔定律,而是对该定律的再次升华。核聚变试验如成功推广,将为人类提供无限清洁、安全和廉价能源;量子计算若突破,将释放指数级超越电子计算的极大算力。

二是商品的再定义。大宗商品传统上是指石油、粮食、铁矿等生产资料,而公共品(public goods)多指非竞争性、非排他性的国防、教育、医疗等公共服务。在数字经济中,ESG(环境、社会和公司治理)成为必选项,所以要增加一个商品大类,即必要品(essential goods),如空气、水、碳排放、数据等,甚至包括天气和气候。必要品可以进一步细分为可控必要品(controllable goods)和非可控必要品(uncontrollable goods),下一步就是这些生产要素的可定价、可交易、可流通。近期欧盟推出全球首个“碳关税”,以及欧盟议会和欧盟理事会就数据法案达成协议,凸显了当下对排放、数据等必要品形成统一的制度规则体系的重要性和紧迫性。

方向二,生产工具的客体主体化。ChatGpt生成式AI产生了颠覆性作用。工业经济时代的技术主要是指人类创造、制造的工具,工业母机本质上和旧石器时期的打制石器、新时期的磨制石器一样,都是工具。而ChatGpt却是通过训练实现的认知力、判断力和决策力向人类的极度趋近。这里的科技不只是工具,而且具备了与人类平行的生产者的身份。所以,数据平权、科技伦理等ChatGpt发展的价值锚,不是仅针对该领域专门设计的体系,而是与所有经济社会生活相关活动广义理论、原则、制度的全面普通适用。不存在分别适用于碳基生命和硅基生命的伦理,而是同一个伦理体系。

总之,在这个时代交替的历史新转折点上,传统的概念、要素和理论范畴需要重新定义,而定义本身就是充满风险挑战的人类最高级、最复杂的智能活动,而概念和方向的清晰和准确是行动有效的前提。

(本文为外滩金融峰会开幕式演讲。)

来源|《财经》杂志

版面编辑|阎奕舟