聚焦:美国国债的市场历程与危机根源

导读:

01

背景综述

1.美债的“金边”地位如何确立?

美国国债一直是全球首屈一指的避险资产。当金融市场出现令人担忧的情况时,投资者就会抛售风险资产,买入美国国债。这一现象具有历史渊源。自二战结束以来,美国凭借其强大的经济与政治影响力,逐步确立了全球领导地位。1944年布雷顿森林体系确立美元与黄金挂钩的机制,使其成为国际结算与储备的核心货币;1948年启动的马歇尔计划进一步通过经济援助强化了美元在欧洲及全球的流通。这种制度性安排使美元在国际贸易、金融交易和外汇储备中长期占据主导地位,进而赋予美国国债独特的"安全资产"属性——全球央行与投资者普遍将其视为政治经济动荡时的避险选择。这种历史路径依赖延续至今,尽管布雷顿森林体系于1971年解体,但美元的特权地位仍深刻塑造着全球金融格局。

标准普尔对美国政府信用评级降级首次发生于2011年。根据纽约时报,2011年8月,奥巴马总统签署了国会妥协法案提高了债务上限后,标准普尔宣布将长期联邦债务评级下调至AA+,比最高评级AAA低一级。此次降级具有象征意义,但并未带来明显的财务影响。[1]2023年,惠普将美国的信用评级同样降至AA+,理由为未来三年美国的财政状况将恶化,而且反复进行的债务上限谈判将威胁到政府的偿债能力。此次穆迪下调评级后,美国失去了最后一个最高信用评级。

2.2025年以来的美国股市与国债

在特朗普总统推出亲商的减税政策后,美国股市在2025年2月中旬飙升至历史新高,但很快因贸易政策的不确定性而急剧下跌。在对特朗普的贸易政策产生极大担忧的情况下,投资者纷纷撤离美国资产,10年期和30年期收益率分别逼近4.5%和5%,美元汇率下跌,进入黄金等其他资产类别。CNN Business的文章指出,如今美国债务与GDP之比已升至123%,远高于2011年标准普尔首次下调评级时的92%。[2]此次信用评级下调原因何在?当今的美国债券市场受到什么样的冲击?

02

深度分析

1.贸易政策的不确定性与市场预期失衡

“解放日”关税风波以来,投资者对于地缘政治和美国政策不确定性所带来的风险更加敏感,变得更加谨慎。当特朗普的总统计划遭遇市场现实、面临崩溃威胁后,自由民主党领袖埃德·戴维在推特上写道“这是唐纳德·特朗普的利兹·特拉斯时刻”。这种政策突变揭示了金融市场对政策连贯性的高度敏感——当政府决策偏离既有轨道时,市场会通过国债收益率飙升、资本外流等剧烈方式重新定价风险。但不同的是,在英国,特拉斯注定要失败。议会制度为议员们提供了紧急手段。美国的体制没有这样的后备选择,但美国在全球经济中的巨大影响力或许会给特朗普政府留下更多回旋余地。[3]

2022年英国金边债券市场的波动凸显了市场对政府机构和央行独立性的信任的重要性。在美国,美联储曾赢得这样的信誉。例如,在2020年3月,美联储迅速介入,提供紧急贷款支持,以防止流动性危机。事实上,这种意愿和承诺在恢复信心方面比实际贷款金额更为重要。[4]尽管五月底特朗普政府放弃更极端的关税和关税威胁后,经济和劳动力市场信心有所改善,美国消费者信心在5月份从近五年来的低点大幅反弹[5],但政策反复无常导致国际投资者要求更高的风险溢价,这种信心危机若持续发酵,可能引发更广泛的主权债务重估浪潮。

2.美元与债券收益率脱钩

近年来,美国政府债券收益率与美元之间的关系一直紧密相连,较高的收益率通常表明经济强劲,并吸引外国资本流入。通常情况下,收益率与美元呈现正相关的趋势。然而,自特朗普在四月初宣布“解放日”关税以来,10年期国债收益率从4.16%上升至4.42%,而美元兑一篮子货币下跌了4.7%。这种变化使得两者之间的相关性降至近三年的最低水平。这种债券收益率与美元之间的分歧,标志着近年来模式的显著转变。在过去几年,关于货币政策和经济增长方向的预期是政府借贷成本的主要驱动因素。这一新模式可能会增加寻求避险资产的投资者的风险。同时,投资者对“收益率上升是否意味着经济强劲”产生怀疑。[6]

3.扩张性财政政策与结构性赤字

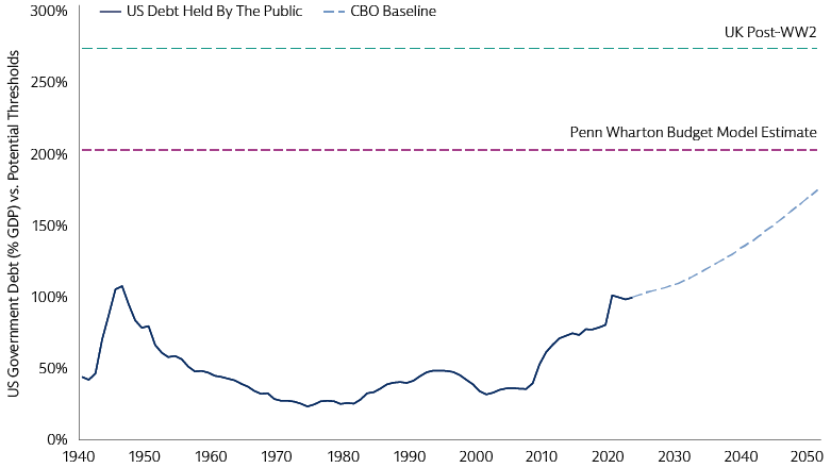

穆迪宣布下调信用评级后,尽管财政部长Bessent声称穆迪使用的是“过时信息”,并辩称特朗普的减税法案将通过经济增长降低债务负担,但市场反应依旧紧张。部分经济学家担心,美国如果继续实行大规模减税和扩张性财政政策,可能重演英国“特拉斯时刻”的市场动荡。[2]高盛全球投资研究部的分析表明,如果利率超过 GDP 增长率,同时债务存量不断增加,当前的财政轨迹最终可能会将债务与 GDP 比率推高到需要大量财政盈余才能稳定的水平,尽管达到这个水平可能还很遥远。然而,大量且持续的盈余并不常见,美国已经二十多年没有出现过哪怕是少量的盈余了。虽然美国目前具备财政整顿的条件——经济增长具有韧性,私营部门的资产负债表总体健康——但削减赤字的政治势头却很小。美国在债务可持续性方面面临着现实的压力。[7]

图1 公众持有的美国债务占GDP的百分比可能达到不可持续的水平

(资料来源:国际货币基金组织、宾夕法尼亚大学沃顿商学院预算模型、英格兰银行、国会预算办公室、高盛投资策略组和高盛资产管理公司)

4.全球资本流动的变化

外国持有美国债务可能对美国经济和金融市场产生影响。当外国投资者购买美国国债时,联邦政府必须以利息支付的形式将收入汇出。一方面,如果从这些投资者那里借来的资金被用于生产性目的,例如刺激经济从衰退中复苏或为国家经济投资提供资金,那么这些外国投资可能有助于增加美国的经济活动。另一方面,一些分析人士指出,外国持有的债务越多,对美国金融市场的控制力就越弱,而汇出海外的收入越多,意味着可供国内投资者使用的资金就越少。

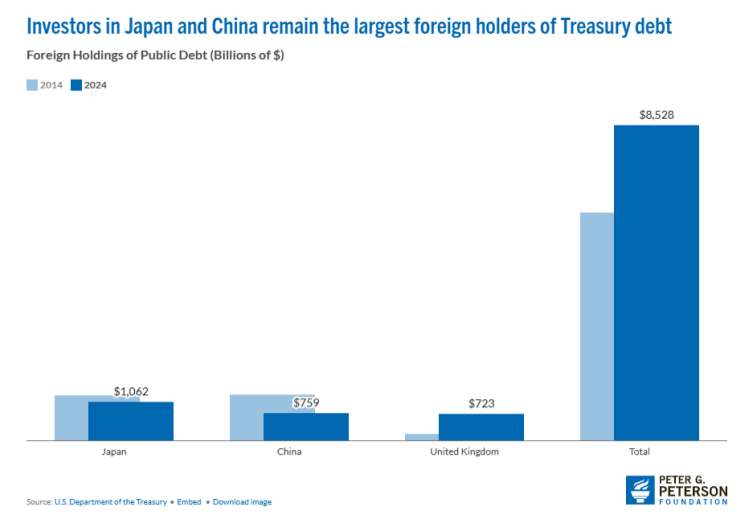

自2010年以来,外国对美国债券的持有量几乎翻倍,其中日本是美国国债的最大持有国,而中国则是第二大持有国。日本和中国的投资者持有大量美国公共债务。截至2024年12月,两国合计持有1.8万亿美元,占美国国债总规模的6.3%。尽管过去十年中两国持有的美国国债均有所下降,但中国购买的美国国债降幅大于日本。包括英国在内的许多其他国家的投资者也增持了美国国债。尽管有分析认为中国的债券抛售可能是此次市场动荡的原因之一,但实际上若中国大量抛售美国国债,最终可能会对中国自身造成更大损失。[8][9]

图 2 Peter G. Peterson: 日本和中国的投资者仍然是美国国债的最大外国持有者

(资料来源:美国财政部)

03

市场反应

CNN Business报道称,三大信用评级公司对美国政府一致看空后,“抛售美国”(Sell America)情绪或将再次席卷市场,投资者可能撤出美国股债市场,转投黄金及外国资产。这一情况下,难免出现美国股债齐跌,同时黄金上涨的场面。同时,投资者将进入避险模式。尽管最初股市下跌时,投资者一度涌向美国国债,但当关税实施后,国债的需求开始下降,导致美国政府债券的利率急剧上升,10年期国债的收益率从3.9%升至4.5%,30年期国债的收益率接近5%。投资者对美国经济的前景产生疑虑,不再认为美国国债是完全无风险的,因此要求更高的回报来弥补风险。而BBC分析,美国普通民众也很可能受到直接的影响。在政府的债务利息支出增加的情况下,公共开支和预算受到影响,财政紧缩,房贷、信用卡和汽车贷款等利率将呈现上行趋势。[10]

04

政策建议与前景展望

过去几十年中,美国国债几乎等同于“无风险资产”。然而在债务率飙升、政策混乱、市场信心受挫的多重打击下,“抛售美国”的口号再度响起。当避险资产也不再安全,我们该如何重新定义“信任”?

为应对美国现存的财政状况,彼得森基金会在2024年曾邀请七个领先机构——美国行动论坛、美国企业研究所、两党政策中心、美国进步中心、经济政策研究所、曼哈顿研究所和进步政策研究所——的专家,制定具体的政策提案和建议。倡议医疗、社会保障、政府开支以及税收等方面进行优化,具体包括改善医疗体系,以更低的成本提供高质量的医疗服务;延长社会保障信托基金的偿付能力;改善大学生学业贷款政策;减免特定税收;增加汽车税和碳税,增设带薪休假工资税等措施。但对于国防可自由支配支出、税制改革、移民改革等,各参会组织发表了不同的意见。[11]

展望未来,美国必须在维持财政可持续性和促进经济增长之间找到平衡点。否则,不断膨胀的债务问题可能演变为系统性风险,最终危及美国在全球金融体系中的核心地位。真正的市场信任建立在政策连贯性和偿债能力之上,而目前这两大基石正面临前所未有的挑战。

参考文献:

[1] Appelbaum, B., & Dash, E. (2011, August 5). S. & P. downgrades debt rating of U.S. for the first time. The New York Times.

[2] Goldman, D. (2025, May 19). ‘Sell America’ is back on after a massive debt warning. CNN.

[3] Boffey, D. (2025, April 10). Trump’s ‘Liz Truss moment’: When economic bravado meets market reality. The Guardian.

[4] Qiu, J. (2024, November 18). The road ahead: When will U.S. debt be too much? J.P. Morgan.

[5] Erb, J. (2025, May 28). US consumer confidence jumps after US-China trade truce. Bloomberg.

[6] Herbert, E. (2025, June 1). Dollar’s correlation with Treasury yields breaks down. Financial Times

[7] Tse, C. (2024, July 31). US debt sustainability: An uncertain fiscal future. Goldman Sachs.

[8] Cox, J. (2025, April 10). Trump dodged a disaster from the bond market, but the damage isn’t over yet. CNBC.

[9] Peterson, P. G. (2025, May 13). The federal government has borrowed trillions. Who owns all that debt? Peter G. Peterson Foundation.

[10] Race, M. (2025, April 19). Why everyone is suddenly so interested in US bond markets. BBC News.

[11] The Peter G. Peterson Foundation. (2024). Solutions Initiative 2024: Charting a brighter future.

编译:毛歆语

监制:崔洁 李婧怡