AAAT

王剑:我国利率市场化进程回顾与影响分析

时间:2019年10月24日 作者:Wang Jian

导读:

因此,这是在一个特定历史时期,在一定条件下,政府人为调动廉价资金用于加速重工业化的金融体系安排。居民存款安全受到政府担保。银行看似获取了特许利差,却承担了不良资产损失,而且最终也会受到政府担保。经济起飞期实施这一制度安排,有其历史意义。

因此,这是在一个特定历史时期,在一定条件下,政府人为调动廉价资金用于加速重工业化的金融体系安排。居民存款安全受到政府担保。银行看似获取了特许利差,却承担了不良资产损失,而且最终也会受到政府担保。经济起飞期实施这一制度安排,有其历史意义。

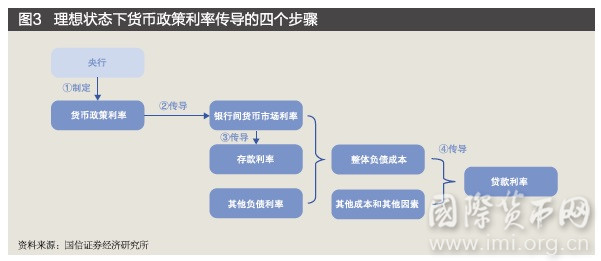

考虑到金融体系的现实情况,本文预计,数量的管制未来依然会存在一段时间。而只要存在数量的管制,利率传导便无法彻底畅通。除上述最主要的三个堵点外,监管部门在银行经营管理各方面设置的其他指标,也可能会产生一定的淤堵利率传导的效果(或者引发其他传导路径,而非理想中的传导路径)。例如,实施更严的资本要求时,会导致很多银行信贷投放不力。

考虑到金融体系的现实情况,本文预计,数量的管制未来依然会存在一段时间。而只要存在数量的管制,利率传导便无法彻底畅通。除上述最主要的三个堵点外,监管部门在银行经营管理各方面设置的其他指标,也可能会产生一定的淤堵利率传导的效果(或者引发其他传导路径,而非理想中的传导路径)。例如,实施更严的资本要求时,会导致很多银行信贷投放不力。

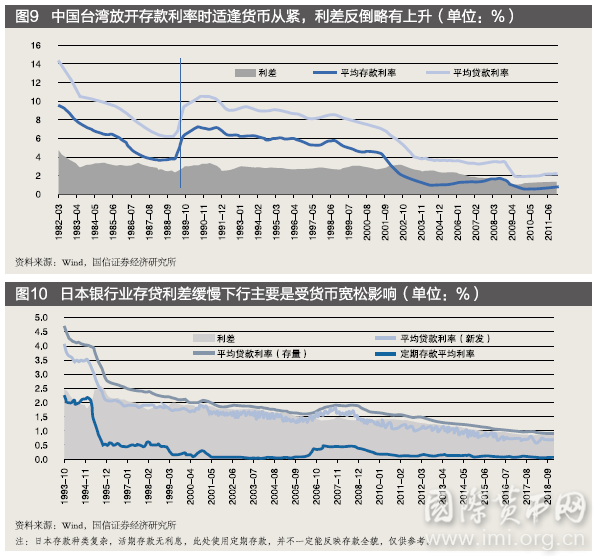

从上述两个东亚经济体的经验来看,无法找到存款利率放开后全行业利差收缩的证据(利差收缩多为后续的货币宽松造成的)。以我国为例,在未来更为理想的传导状态下,存款利率一定程度上向更低的货币市场利率回归,贷款利率也随着整体负债成本下降而下降,利差确实有可能保持稳定。

从上述两个东亚经济体的经验来看,无法找到存款利率放开后全行业利差收缩的证据(利差收缩多为后续的货币宽松造成的)。以我国为例,在未来更为理想的传导状态下,存款利率一定程度上向更低的货币市场利率回归,贷款利率也随着整体负债成本下降而下降,利差确实有可能保持稳定。

分享到:

扩展阅读

IMI特约研究员,国信证券经济研究所金融业首席分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS