观点:特朗普关税2.0对中国出口贸易与经济增长的影响

导读:

01

特朗普关税1.0的梳理与回顾

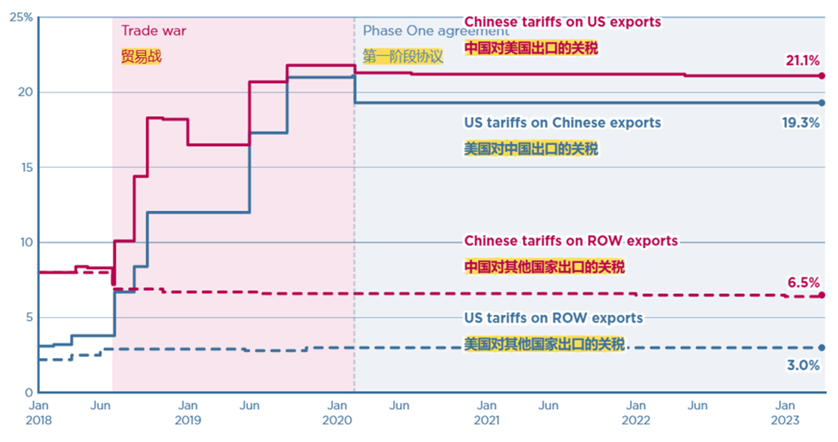

特朗普关税1.0主要是指2018年初以来,第一届特朗普政府依据301等条款对进口商品加征关税。2021年拜登政府执政后,基本保留了特朗普政府的关税,并以“小院高墙”(Small Yard, High Fence)策略加强对华技术封锁。根据PIIE测算,美国对华进口平均关税税率从2018年初的3.1%最高涨至2019年底的21%,随着2020年初中美第一阶段经贸协议达成,平均关税税率小幅回落至19.3%,远高于2018年初的3.1%(最惠国关税税率)。

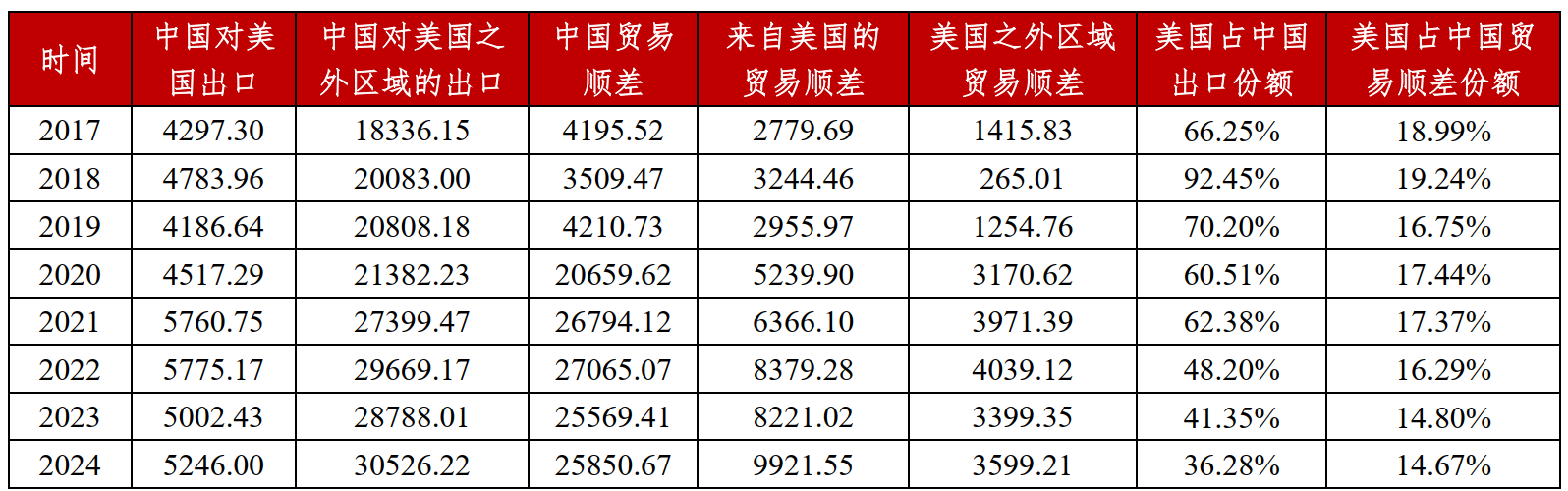

从中国对美国出口情况看,2017年中国对美国出口和贸易顺差分别为4297亿美、2779亿美元,2024年中国对美国出口和贸易顺差分别为5247亿美元、3599亿美元。特朗普关税1.0后的六年内,除了2018、2019年中国对美国出口与贸易顺差规模出现小幅下降外,其后重新回归增长。整体来看,特朗普关税1.0没有降低中国对美国出口与贸易顺差规模,同时这六年内,随着中国对外出口区域多元化,美国在中国出口与贸易顺差中的占比份额持续下降,中国出口与贸易顺差对美国的依赖程度持续降低。

资料来源:PIIE

信息来源:公开资料整理

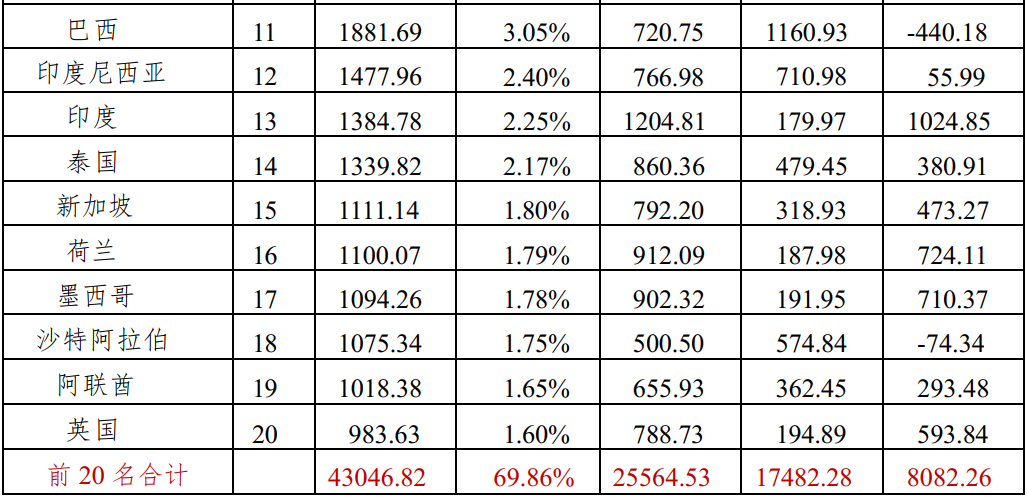

表2:中国对美国出口与贸易顺差的变化情况(2017-2024年)

信息来源:万得

02

特朗普关税2.0对中国出口与贸易顺差影响的测算

(一)中国商品关税弹性与对美出口占比变化测算

首先,计算中国对美国出口占比份额的关税弹性。从2018年至今,美国连续多次对华加征关税,总计的综合关税税率为21%,从2017年至2024年,中国对美国出口占比份额从21.6%下降到13.6%,综合关税税率边际增加17.9%,由此可以计算出中国对美国各类出口商品占比份额的关税弹性如表1所示,其中全部出口商品的加权关税总弹性为-1.93,即每增加一个百分点关税,中国对美出口份额占比将下降1.93%。

信息来源:万得

其次,特朗普对华加征关税2.0,可以设想为边际税率增加10%、20%、40%三个场景,由此计算出相应加征关税后的中国对美国出口占比份额分别降至11.38%、9.29%、5.11%。依据美国GDP预测推算出未来美国进口增长规模,按照上述计算得到的中国对美国各类出口商品占比份额,计算得到中国对美国出口规模在不同关税强度下,在未来一年内的变化情况。我们以2024年为基础进行测算,预计美国对华施加10%、20%、40%关税后的中国对美出口数据:

(1)未来三年中国对美国出口规模:

4695.13、4764.40、4831.51亿美元(10%关税);

4277.31、4338.21、4397.23亿美元(20%关税);

3259.97、3300.53、3339.84 亿美元(40%关税)。

(2)中国对美出口未来三年环比变化:

-550.86、69.26、67.11亿美元(10%关税);

-968.69、60.91、59.01亿美元(20%关税);

-1986.02,40.56,39.30亿美元(40%关税)。

(二)中国商品出口与贸易顺差的测算

假定中国对中国对美国之外区域出口主要决定于相应区域经济增长。因此通过2017-2023年的历史数据,得到中国对中国对美国之外区域出口主要决定于相应区域经济增长之间的线性关系,进而根据世行2025-2026年的全球GDP预测,剔除中国与美国GDP后,依照上述关系进行现行外推,得到2025-2026年中国对美国之外区域出口规模。由此得到包括对美出口的中国对全球出口规模分别为:

36231.22、37089.81亿美元(加征10%关税);

35813.4、36663.6亿美元(加征20%关税);

34796.06,35625.94亿美元(加征40%关税)。

另一方面,中国进口主要决定于中国经济增长,中国对美国进口规模远低于对美出口,即便中国采用报复性关税回应美国征税,对中国整体的出口影响相对较小,因此可以根据中国GDP线性外推中国进口规模。需要指出的是,在测算中国GDP时有两点注意:

1、中国从2023年开始处于名义GDP持续低于实际GDP的情形,2024年GDP平减指数为-0.73%,预计未来几年,中国国内需求将延续偏弱、出口随着全球经济回落而放缓,因此GDP平减指数将大概率继续处于负值,但幅度会有所收窄。

2、人民币兑美元汇率对美元计价的中国GDP、进出口数据的影响。2024年四季度美元重回强势,美元指数最高超过110,后续特朗普虽然更加倾向降息,但美联储降息进程仍将缓慢,美元指数从高点回落的幅度短期看仍然有限。这决定了美元计价的中国GDP、进出口等数据仍会偏低。

结合以上因素,预计未来两年中国进口规模分别为26503.95、27521.33 亿美元。由此得到三种关税场景下的中国商品贸易顺差未来两年分别是:

9727.26、9568.48亿美元(10%关税);

9309.44、9142.29亿美元(20%关税);

8292.11、8104.61亿美元(40%关税)。

以上贸易顺差规模均低于2024年9921.55亿美元的高点。如果考虑没有加税的基准情景,相应的商品贸易顺差分别是10318、10175亿美元。

03

特朗普关税2.0对中国贸易影响将低于1.0时代

2024年在中国消费与投资等国内需求相对偏低的情况下,出口成为今年反弹最显著的部门,成为稳定2024年经济增长的重要基础。全年出口累计同比5.9%,远高于去年全年的-4.67%。从区域看,新兴市场是近年来拉动出口的主要力量,疫情之后伴随着G7在全球经济份额的下滑以及美国贸易与产业政策的转变,中国对欧美日的出口占比和增速都呈现下降和放缓趋势,中国对东南亚、俄罗斯、非洲等一带一路沿线区域出口增长迅速。2024年,我国前十大出口市场分别是:东盟、欧盟、美国、中国香港、拉丁美洲、非洲、日本、韩国、印度、俄罗斯。2024年,中国对东盟的出口增长了12.0%,远超整体5.9%的增长水平,东盟等新兴市场成为是2024年中国出口增长的最大驱动力。因此,虽然中国对美国直接出口比重回落,但中国占全球出口份额不降反升。2023年中国出口占全球出口份额为14.2%,高于中美贸易摩擦之前2017年的12.8%。在这一背景下,特朗普关税2.0导致的中国出口风险将得到很大程度上的缓冲。

另一方面,美国在中国顺差仍占据很高的比重,2024年占比35.6%,远高于美国在中国出口占比的14.6%。因此,特朗普关税2.0对中国贸易顺差的影响将显著高于出口,在施加10%、20%、40%关税后,中国对美贸易顺差在第一年将分别减少550.87、1450.3、3375.42亿美元(表2所示)。

资料来源:万得

04

特朗普关税2.0对中国经济增速与人民币汇率影响

(一)加征10%-60%关税可影响中国GDP约0.06%-1%

从2025年形势看,市场普遍认为特朗普加征关税给全球贸易带来不确定性。中国对美出口占全部出口的14%左右,当前美国对中国商品的综合关税已经接近20%,如果关税进一步加征10%、20%、40%,按照之前的中国对美出口份额的关税弹性,对美出口将分别下降19.3%、38.6%、77.2%,相应拉低GDP增速下降大约 0.3、0.53、1.1个百分点。此外,考虑到转口贸易情况,特朗普加征关税对中国GDP的影响将会得到一定程度的缓冲。

(二)特朗普加征关税短期内影响人民币汇率走势,但中长期主要决定于美元指数,贸易因素影响较小

2018年特朗普施加关税后,人民币汇率走势在短期内受到特朗普关税1.0较为显著的影响。但整体看,人民币汇率处于均衡合理区间内波动,关税等短期事件因素的影响相对可控。需要指出的是,金融危机以后,跨境资金流动对人民币兑美元汇率的影响力一直超过贸易顺差,在这表明在人民币兑美元汇率层面,金融因素大于贸易因素。但另一方面,人民币CFETS指数则能够更多反应的是贸易顺差的影响。因此近年来该指数整体处于上涨趋势,这与中国贸易顺差不断扩大相对应。因此,看待人民币汇率应该从美元与非美元两个角度综合观察,同时应当关注到美元更多是从货币金融层面影响人民币兑美元汇率的走势的事实。

从2025年的走势看,国内增量政策提早落地,外部特朗普征税预期将继续推动出口为避税在上半年加速,因此预计国内经济在上半年面临更多利好因素的推动。从货币政策看,美联储延缓降息预期仍在,国内适度宽松货币政策更加聚焦国内增长,政策节奏将集中在上半年,中美利差有再次加大的可能。因此,2025年人民币对美元汇率仍将承压,但在逆周期因子、外汇宏观审慎管理框架下,汇率调整空间有限。此外,2024年人民币CFETS指数升值1.97%,人民币对美元汇率贬值2.66%,人民币在非美元主要货币保持强势。相对于其他非美元货币,人民币兑美元贬值和升值幅度均相对偏低,因此在美元强势背景下,2025年人民币CFETS指数可能继续保持升势。

选题:货币银行与金融监管小组

策划:余植巽

监制:商倩