赵然:美元信用受到质疑是引发美国此轮通货膨胀的本质原因

导读:

以下为文章全文:

11月24日,美联储宣布将于11月晚些时候正式启动Taper,短短一个星期后,鲍威尔再次宣称,美国很可能在12月货币政策会议上讨论加快Taper的进度,并且明确不再使用“暂时性”来形容美国的通货膨胀。此外,白宫于11月23日表示,美国将释放5000万桶战略原油储备来抑制原油价格的快速上涨。这一系列的行为都指向了一个事实,就是美国当前的通货膨胀情况确实非常严重,抗通胀已经成为美联储和拜登政府需要共同去面对和解决的首要难题。

美国的通货膨胀水平已经达到了30年来的最高点,CPI增速持续超过5%,美联储之前显然低估了美国今年的通胀水平。发生如此严重的通货膨胀,表明上看是美国巨量货币宽松政策所导致的,但其实从本质来看,是外国投资者对美债的投资热情大幅下降,美元信用受到了市场的质疑所导致的。

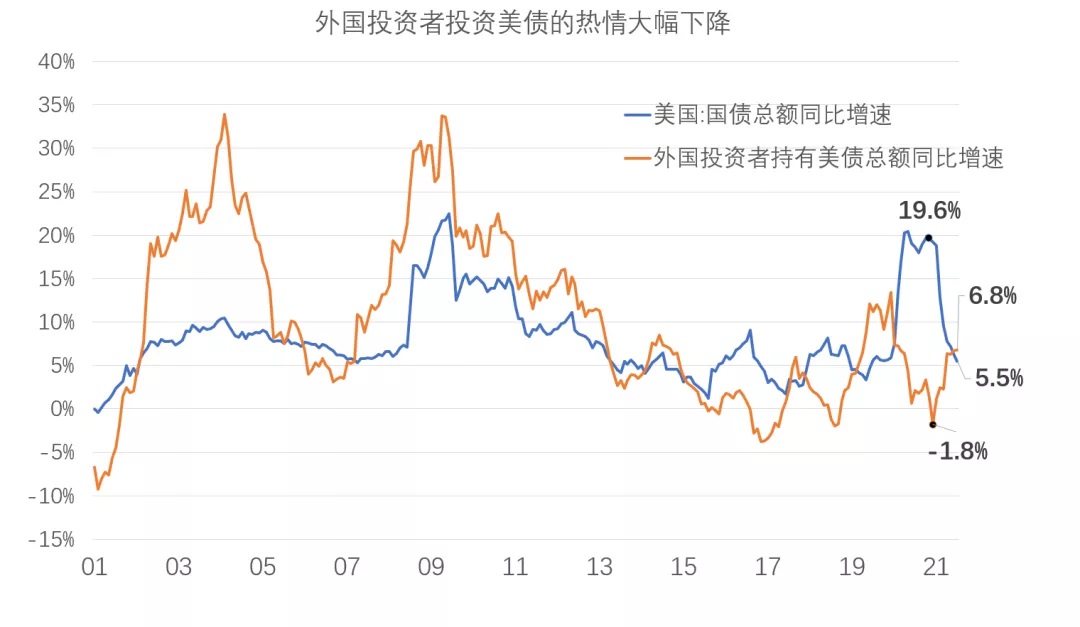

从2020年4月开始,美国开始史无前例的大放水,M2同比增速快速上升,至2021年2月,已经达到27.04%的历史新高,美联储的资产负债表规模已经达到8.6万亿美元。这一轮量化宽松释放货币的力度和速度都远远超过了次贷危机期间,但是与次贷危机不同的是,2007年到2009年期间,全球投资者对于美债的投资热情非常高涨,美国政府发行国债的速度远远低于外国投资者购买美国国债的速度,美债收益率大幅下降,也就意味着,美国可以很轻松地通过发债从外部借钱融资,而不用大规模靠自己印钱。可是,这一轮量化宽松却大为不同,与美国发债速度快速上升形成鲜明对比的是,从2020年初开始,海外投资者投资美债的热情明显下降,至2021年1月,美国国债总额同比增速已经接近次贷危机期间的水平,超过20%,而同期外国投资者持有美债的同比增速却大幅下降至-1.8%,美债收益率大幅上升。外国投资者不再愿意把钱借给美国,美联储只能通过不断加快印钞速度来购买大量美国国债以满足美国经济复苏的需要,大量新印发的货币必然会引发快速上涨的通货膨胀水平。对于美国来说,量化宽松并不可怕,可怕的是它躺着就能借到钱的好日子一去不复返了,这对美元的长期发展将会是致命的打击,而美元是美国的核心利益。所以,抗通胀对美国来说是刻不容缓,需要尽快解决的问题,否则任由通胀恶化下去,美元危机的爆发不可避免。

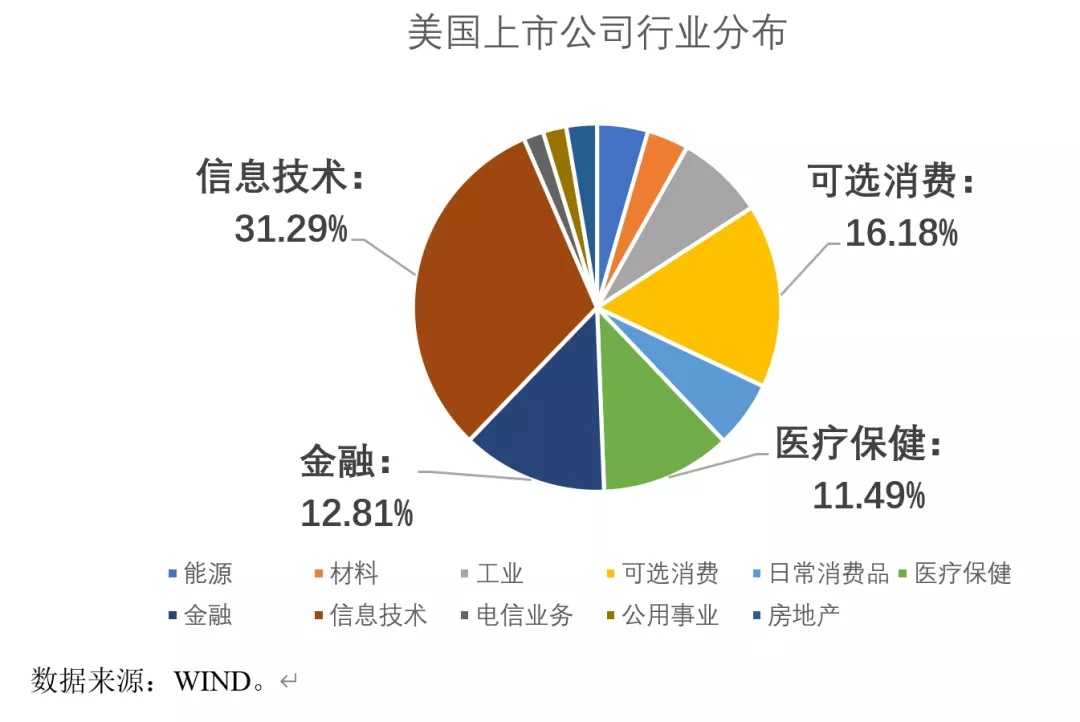

尽管美国现在的通胀水平如此严重,但是对美国股票市场的影响却有限。从历史数据来看,通胀对美国股市的影响并不会像其他国家那样明显,主要是基于两个原因。首先,从上市公司的行业分布来看,美国上市公司排名前四大类的行业分别为:信息技术行业31.3%,消费业16.2%,金融业12.8%,医疗保健11.5%。受通胀冲击最严重的制造业并不是美国上市公司的主要行业构成。其次,美国实行的是注册制,允许外国企业去美国上市,赴美上市的周期和成本都比在本国上市有很大的优势,美国通过积极鼓励吸引国外企业在美国挂牌上市,不断将全球企业和美国经济更加紧密地捆绑在一起。一旦美股崩塌,影响面会波及到全球很多国家的龙头企业,这是任谁都不想看到的结果。目前,美股上市公司中超过59%是国外企业,美国的经济基本面和通胀水平对国外企业的影响会相对较小,从而对美股的整体影响也会比较有限。

虽然,通胀对美股的影响有限,但是白宫和美联储联合起来对抗通胀,却会对全球大宗商品市场产生显著的短期冲击,尤其是原油。此前,美国释放战略原油储备的最大规模为3000万桶,而这次白宫已经明确表示将释放5000万桶战略原油储备,刷新历史新高,充分显示了白宫政府对抗通胀的决心。从历史上来看,从1990年以来,白宫总共释放过8次战略原油储备,除了2005年和2017年为了缓解卡特里飓风和哈维飓风带来的冲击所释放的原油储备外,其他几次释放原油储备都对原油价格形成了明显的打压,油价平均下跌幅度超过20%。

11月26日当天,NYMEX原油大幅下跌超过13%,短短不到一周的时间,NYMEX原油已经从79.23元/桶最低下跌至62.43,下跌幅度达到21.2%。当然,不可否认,这一轮原油价格的快速下降,不仅仅是因为白宫释放原油储备,同时还叠加了变异毒株影响的冲击。变异毒株的出现加重了市场对经济前景悲观的预期,经济下行压力加大。一方面美国释放战略原油储备造成原油供给增加,另一方面,疫情恶化可能会影响需求的常态化复苏,两方面影响共同作用可能会在短期内对原油价格形成较大的冲击。

综上所述,美国此轮通货膨胀的主要诱因是美元信用的降低,美债收益率快速上涨,美联储迫不得已只能通过大量印钞来满足经济复苏的需要。对抗通胀、挽救美元形象将是白宫和美联储接下来要解决的首要问题。美国高企的通胀对美股的影响有限,但是美国政府和美联储共同对抗通胀会在短期内对原油价格造成显著的冲击。

(编辑:薛舒宁)