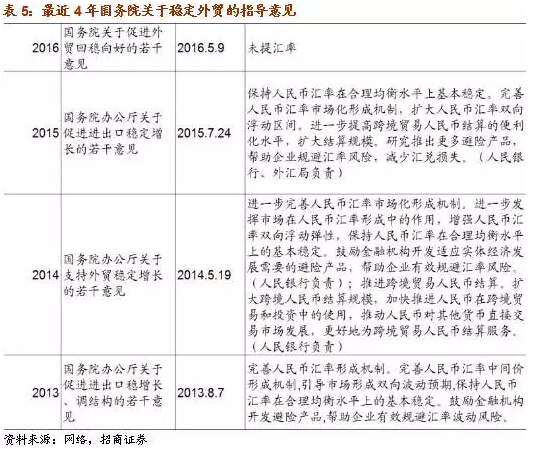

AAAT

谢亚轩:三季度末人民币汇率具备再次走强的条件

时间:2016年06月15日 作者:Xie Yaxuan

导读:

(3)“参考篮子”机制的政策目的只有一个:提升货币政策有效性

“汇市要立足于提高货币政策自主性、发挥国际收支自动调节机制,在保持汇率基本稳定的同时,逐步形成以市场供求为基础、双向浮动、有弹性的汇率运行机制” 。我们理解人民币汇率形成机制改革的政策目的只有一个,就是提升货币政策的有效性。汇率机制改革短期和长期两个核心任务分别是:在短期内,要通过参考一篮子货币汇率作为过渡安排,分化贬值预期,学习浮动汇率,“变干边学”;在长期内,要实现汇率的自由浮动,力图从根本上解放货币政策,提升中国货币政策的有效性,在“不可能三角中”突出对货币政策的重视度,避免被动跟随他国、特别是美国的货币政策。这一方面是由于2015年下半年的一系列实践表明,中国这样一个大经济体,主要还是应该依靠国内的财政和货币政策来实现逆周期调控,汇率政策只能起到辅助的作用,“药引子”不能代替药物本身。另外一方面,这也是对当前美国、欧元区和日本货币政策分化的一个积极应对策略。如果人民币汇率制度仍缺乏弹性,中国的货币政策可能就不得不在美、欧、日之间被动选择一边,要么不得不跟随收紧货币政策,要么不得不跟随放松货币政策。但如果人民币汇率的弹性提升,则中国的货币政策可以 “在三个鸡蛋上跳舞”,保持根据国内经济形势灵活调整政策松紧度的主动性。

(4)“参考篮子”意味着人民币汇率呈现区间波动

如果人民币汇率的政策目的不是贬值,那人民币汇率将如何波动呢?我们认为,“保持汇率基本稳定”意味着人民币参考一篮子货币汇率将围绕一个区间波动,在主要货币的汇率关系不发生根本性变化的情况下,人民币兑美元汇率也会处于一个区间波动的状态。据我们统计,从2014年12月31日至2016年6月10日之间,中国外汇交易中心人民币指数处在(96.5,105.7)的区间内,大致以101为中心,上下5%的波幅波动。同期,美元指数处于(90.3,100.3)的区间内。在此条件下,人民币兑美元汇率在(6.19,6.59)的区间内,以6.39为中心,上下3%的幅度内波动。展望未来,从更长的时间范围内看,中国外汇交易中心人民币指数的中枢有可能告别100,根据国内外经济和金融环境的变化作出相应调整。

(3)“参考篮子”机制的政策目的只有一个:提升货币政策有效性

“汇市要立足于提高货币政策自主性、发挥国际收支自动调节机制,在保持汇率基本稳定的同时,逐步形成以市场供求为基础、双向浮动、有弹性的汇率运行机制” 。我们理解人民币汇率形成机制改革的政策目的只有一个,就是提升货币政策的有效性。汇率机制改革短期和长期两个核心任务分别是:在短期内,要通过参考一篮子货币汇率作为过渡安排,分化贬值预期,学习浮动汇率,“变干边学”;在长期内,要实现汇率的自由浮动,力图从根本上解放货币政策,提升中国货币政策的有效性,在“不可能三角中”突出对货币政策的重视度,避免被动跟随他国、特别是美国的货币政策。这一方面是由于2015年下半年的一系列实践表明,中国这样一个大经济体,主要还是应该依靠国内的财政和货币政策来实现逆周期调控,汇率政策只能起到辅助的作用,“药引子”不能代替药物本身。另外一方面,这也是对当前美国、欧元区和日本货币政策分化的一个积极应对策略。如果人民币汇率制度仍缺乏弹性,中国的货币政策可能就不得不在美、欧、日之间被动选择一边,要么不得不跟随收紧货币政策,要么不得不跟随放松货币政策。但如果人民币汇率的弹性提升,则中国的货币政策可以 “在三个鸡蛋上跳舞”,保持根据国内经济形势灵活调整政策松紧度的主动性。

(4)“参考篮子”意味着人民币汇率呈现区间波动

如果人民币汇率的政策目的不是贬值,那人民币汇率将如何波动呢?我们认为,“保持汇率基本稳定”意味着人民币参考一篮子货币汇率将围绕一个区间波动,在主要货币的汇率关系不发生根本性变化的情况下,人民币兑美元汇率也会处于一个区间波动的状态。据我们统计,从2014年12月31日至2016年6月10日之间,中国外汇交易中心人民币指数处在(96.5,105.7)的区间内,大致以101为中心,上下5%的波幅波动。同期,美元指数处于(90.3,100.3)的区间内。在此条件下,人民币兑美元汇率在(6.19,6.59)的区间内,以6.39为中心,上下3%的幅度内波动。展望未来,从更长的时间范围内看,中国外汇交易中心人民币指数的中枢有可能告别100,根据国内外经济和金融环境的变化作出相应调整。

(5)近期美元指数的走势已反映美联储年内加息两次的可能性

按照央行在今年《第一季度货币政策执行报告》中的提法,人民币兑美元中间价由收盘汇率+一篮子货币汇率变化两个因素来决定。这意味着,当前决定人民币汇率中间价的两个因素之一是一篮子货币汇率。根据中国外汇交易中心公布的人民币指数,美元和港元占比超过30%,欧元和日元占比分别为21%和15%。美元的占比高,导致人民币指数和美元指数会呈现较强的正相关关系。而欧元和日元同时在人民币和美元指数中占较高比例导致人民币兑美元汇率呈现以下走势:当欧元和日元兑美元走强时(美元指数走弱),人民币兑美元也呈现强势;当欧元和日元兑美元走弱时(美元指数走强),人民币也随之兑美元走弱。

(5)近期美元指数的走势已反映美联储年内加息两次的可能性

按照央行在今年《第一季度货币政策执行报告》中的提法,人民币兑美元中间价由收盘汇率+一篮子货币汇率变化两个因素来决定。这意味着,当前决定人民币汇率中间价的两个因素之一是一篮子货币汇率。根据中国外汇交易中心公布的人民币指数,美元和港元占比超过30%,欧元和日元占比分别为21%和15%。美元的占比高,导致人民币指数和美元指数会呈现较强的正相关关系。而欧元和日元同时在人民币和美元指数中占较高比例导致人民币兑美元汇率呈现以下走势:当欧元和日元兑美元走强时(美元指数走弱),人民币兑美元也呈现强势;当欧元和日元兑美元走弱时(美元指数走强),人民币也随之兑美元走弱。

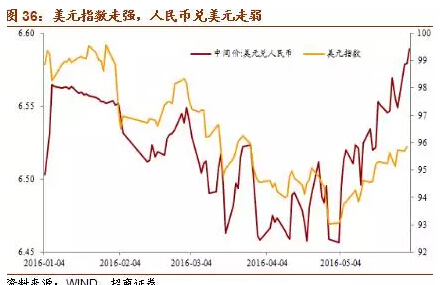

2016年2月初,由于美联储加息预期趋缓,美元指数出现一轮比较明显的走弱,从100的位置回到最低点91.9。在此期间,人民币兑美元中间价逐步走强,从6.56回到6.46。而近期,由于市场对于美联储加息和货币政策收紧的预期重现,美元指数明显走强,从低点的91.9回升到最高时的95.9。人民币兑美元汇率中间价告别强势转为弱势,从6.46回到最高时的6.59,超过年初的高点。

从市场交易情况看,目前的96左右的美元指数大体反映了美联储年内加息两次的预期。在2015年12月美联储首次加息时,市场一致预期联储在2016年将加息4次以上,此时的美元指数达到100的高位;而2016年5月初,由于美国经济数据表现参差不齐,市场认为美联储年内最多加息一次,此时对应的美元指数大致在92左右。据此可以推测,如果美联储年内加息2次,所对应的美元指数合理水平应为96左右。

有鉴于此,预计在6月英国脱欧公投和6月及7月美联储议息两个“靴子”落地后,美元指数仍可能出现一个阶段的弱势,这将带动人民币兑美元中间价由弱转强。

2016年2月初,由于美联储加息预期趋缓,美元指数出现一轮比较明显的走弱,从100的位置回到最低点91.9。在此期间,人民币兑美元中间价逐步走强,从6.56回到6.46。而近期,由于市场对于美联储加息和货币政策收紧的预期重现,美元指数明显走强,从低点的91.9回升到最高时的95.9。人民币兑美元汇率中间价告别强势转为弱势,从6.46回到最高时的6.59,超过年初的高点。

从市场交易情况看,目前的96左右的美元指数大体反映了美联储年内加息两次的预期。在2015年12月美联储首次加息时,市场一致预期联储在2016年将加息4次以上,此时的美元指数达到100的高位;而2016年5月初,由于美国经济数据表现参差不齐,市场认为美联储年内最多加息一次,此时对应的美元指数大致在92左右。据此可以推测,如果美联储年内加息2次,所对应的美元指数合理水平应为96左右。

有鉴于此,预计在6月英国脱欧公投和6月及7月美联储议息两个“靴子”落地后,美元指数仍可能出现一个阶段的弱势,这将带动人民币兑美元中间价由弱转强。

(6)外汇市场供求情况有望在三季度末开始好转

作为决定人民币汇率中间价的两个因素之一,收盘价代表的是市场供求情况。我们此前构建了一个“招商外汇市场供求强弱指标”可以很好描述外汇市场供求情况的变化。从下图可见,2015年12月和2016年1月,外汇市场的供求失衡情况可以说达到近期的一个极点。当时,企业和家庭对于人民币汇率改革究竟如何进一步推进,国内外汇管理政策是否会发生调整,美元指数还能够继续走强的幅度有多大等等一系列问题抱有疑虑,导致外汇市场上出现一定程度的“恐慌性”购汇,外汇市场明显供小于求,人民币汇率呈现较强的贬值压力。2016年2月,以周小川行长接受《财新》专访为标志,决策层进一步就人民币汇率和外汇管理等政策与社会加强沟通,有效增强政策的透明度,减少市场的恐慌程度。与此同时,由于美国经济呈现疲软态势,市场对美联储进一步加息的预期走弱,美元指数出现明显回落,使得参考篮子机制决定人民币兑美元汇率“可升可贬”不是空话而成为事实,这使得决策层政策沟通的效果事半功倍。从图中可见,进入2016年2月,外汇市场的供求情况开始走出谷底,出现逐步改善。这主要得益于恐慌性购汇的减少和美元指数走弱带来的资本流入和外汇供应的增加。近期,由于市场对于美联储在2016年6月或7月再次加息的预期重新走强,美元指数出现强势,国际资本从包括中国在内的新兴经济体外流,外汇市场的供求情况重新走弱,这很大程度上可以解释人民币汇率近期的走弱。

(6)外汇市场供求情况有望在三季度末开始好转

作为决定人民币汇率中间价的两个因素之一,收盘价代表的是市场供求情况。我们此前构建了一个“招商外汇市场供求强弱指标”可以很好描述外汇市场供求情况的变化。从下图可见,2015年12月和2016年1月,外汇市场的供求失衡情况可以说达到近期的一个极点。当时,企业和家庭对于人民币汇率改革究竟如何进一步推进,国内外汇管理政策是否会发生调整,美元指数还能够继续走强的幅度有多大等等一系列问题抱有疑虑,导致外汇市场上出现一定程度的“恐慌性”购汇,外汇市场明显供小于求,人民币汇率呈现较强的贬值压力。2016年2月,以周小川行长接受《财新》专访为标志,决策层进一步就人民币汇率和外汇管理等政策与社会加强沟通,有效增强政策的透明度,减少市场的恐慌程度。与此同时,由于美国经济呈现疲软态势,市场对美联储进一步加息的预期走弱,美元指数出现明显回落,使得参考篮子机制决定人民币兑美元汇率“可升可贬”不是空话而成为事实,这使得决策层政策沟通的效果事半功倍。从图中可见,进入2016年2月,外汇市场的供求情况开始走出谷底,出现逐步改善。这主要得益于恐慌性购汇的减少和美元指数走弱带来的资本流入和外汇供应的增加。近期,由于市场对于美联储在2016年6月或7月再次加息的预期重新走强,美元指数出现强势,国际资本从包括中国在内的新兴经济体外流,外汇市场的供求情况重新走弱,这很大程度上可以解释人民币汇率近期的走弱。

展望下半年,预计6月和7月外汇市场的供求情况仍难以出现明显的改善,主要的负面因素有两个:一是6月底英国脱欧的公投仍被市场认为是一个重要的风险事件。如果公投导致英国离开欧盟,则很可能对英镑、欧元汇率和全球资本流动带来负面影响,导致国际资本外流和外汇市场失衡的形势加剧。二是美联储在6月或7月加息可能导致国际资本外流。

但我们预计,外汇市场的供求情况有望在3季度末开始出现改善。主要因素有三个:一是,从进出口的季节性因素考虑,一般来说从9月开始贸易顺差的规模可能进一步扩大,带来贸易项下外汇供应量的增加。二是,国际货币基金组织很可能在2016年9月正式宣布人民币进入特别提款权(SDR)货币篮子,带动一些经济体参考该货币篮子增加配置人民币资产,为外汇市场带来供给量的增加。第三,中国股票和债券市场的开放政策有望持续发酵,为中国带来更多的国际资本流入,改善外汇市场的供求状况。

展望下半年,预计6月和7月外汇市场的供求情况仍难以出现明显的改善,主要的负面因素有两个:一是6月底英国脱欧的公投仍被市场认为是一个重要的风险事件。如果公投导致英国离开欧盟,则很可能对英镑、欧元汇率和全球资本流动带来负面影响,导致国际资本外流和外汇市场失衡的形势加剧。二是美联储在6月或7月加息可能导致国际资本外流。

但我们预计,外汇市场的供求情况有望在3季度末开始出现改善。主要因素有三个:一是,从进出口的季节性因素考虑,一般来说从9月开始贸易顺差的规模可能进一步扩大,带来贸易项下外汇供应量的增加。二是,国际货币基金组织很可能在2016年9月正式宣布人民币进入特别提款权(SDR)货币篮子,带动一些经济体参考该货币篮子增加配置人民币资产,为外汇市场带来供给量的增加。第三,中国股票和债券市场的开放政策有望持续发酵,为中国带来更多的国际资本流入,改善外汇市场的供求状况。

我们构建了一个“招商外汇市场干预度指标”,以央行外汇市场干预规模与市场结售汇规模之间的比值来衡量央行对外汇市场的干预程度。从上图可见,2012年4月至10月,2014年5月至11月前两次扩大汇率波幅以及外汇市场相对平衡的时期,央行对外汇的干预力度的确比较小,市场已基本自发形成平衡。相反,2015年8月、2015年12月以及2016年1月由于外汇市场出现恐慌和严重失衡,央行在外汇市场上抛售外汇以稳定市场流动性的力度相当大。从最新的数据看,2016年4月和5月,央行干预外汇市场的力度已明显减小,近期人民币汇率的波动更多是市场供求等因素变化的结果。我们认为央行干预外汇市场有三个原则:第一个原则,央行最希望的是不干预。央行希望能够退出外汇市场的常态式干预,让外汇市场自行寻求平衡,以发现合理的短期汇率水平。当然,从另外一个角度看,央行从未表态说因为担心外汇储备不足而放弃干预或稳定外汇市场的职责。政策的导向是“藏汇于民”而非“与民争汇”。第二个原则,央行干预外汇市场的目的,是向市场注入外汇流动性。央行干预外汇市场的前提条件是外汇市场失灵,单独依靠市场自身的力量和汇率的调节作用不能让市场自行运转,市场流动性出现枯竭。这个时候需要央行向市场上投放流动性,以维护市场的运转。第三个原则,央行的干预不会一直针对某一价位。前美联储主席格林斯潘曾表示,“在我潜心钻研外汇外汇市场预测长达半个世纪之后,我对自己在这方面的能力有了更多的谦卑”。事实上,外汇市场会围绕某个点位召开激烈争夺,但是央行不应该在这个时候去选择支持某一边。央行应该希望更多的把汇率价格的发现交给市场,而不是自己来做决定。

(7)股市和人民币外汇市场之间需要经历“脱敏”的过程

人民币汇率和中国股票市场建立密切反馈关系是2015年下半年以来的“新事物”。二是,汇率和股市之间并非简单因果关系,比如不是汇率贬导致股市跌,或者股市暴跌带来汇率贬值,过去一个阶段“同升同降”是共同受风险偏好变化的影响。股票市场对于人民币汇率波动性的正常上升需要一个“脱敏”过程,尽管近期的市场表现已印证这点,但这个过程的完成无疑会很长。

【原文链接】谢亚轩:三季度末人民币汇率具备再次走强的条件

我们构建了一个“招商外汇市场干预度指标”,以央行外汇市场干预规模与市场结售汇规模之间的比值来衡量央行对外汇市场的干预程度。从上图可见,2012年4月至10月,2014年5月至11月前两次扩大汇率波幅以及外汇市场相对平衡的时期,央行对外汇的干预力度的确比较小,市场已基本自发形成平衡。相反,2015年8月、2015年12月以及2016年1月由于外汇市场出现恐慌和严重失衡,央行在外汇市场上抛售外汇以稳定市场流动性的力度相当大。从最新的数据看,2016年4月和5月,央行干预外汇市场的力度已明显减小,近期人民币汇率的波动更多是市场供求等因素变化的结果。我们认为央行干预外汇市场有三个原则:第一个原则,央行最希望的是不干预。央行希望能够退出外汇市场的常态式干预,让外汇市场自行寻求平衡,以发现合理的短期汇率水平。当然,从另外一个角度看,央行从未表态说因为担心外汇储备不足而放弃干预或稳定外汇市场的职责。政策的导向是“藏汇于民”而非“与民争汇”。第二个原则,央行干预外汇市场的目的,是向市场注入外汇流动性。央行干预外汇市场的前提条件是外汇市场失灵,单独依靠市场自身的力量和汇率的调节作用不能让市场自行运转,市场流动性出现枯竭。这个时候需要央行向市场上投放流动性,以维护市场的运转。第三个原则,央行的干预不会一直针对某一价位。前美联储主席格林斯潘曾表示,“在我潜心钻研外汇外汇市场预测长达半个世纪之后,我对自己在这方面的能力有了更多的谦卑”。事实上,外汇市场会围绕某个点位召开激烈争夺,但是央行不应该在这个时候去选择支持某一边。央行应该希望更多的把汇率价格的发现交给市场,而不是自己来做决定。

(7)股市和人民币外汇市场之间需要经历“脱敏”的过程

人民币汇率和中国股票市场建立密切反馈关系是2015年下半年以来的“新事物”。二是,汇率和股市之间并非简单因果关系,比如不是汇率贬导致股市跌,或者股市暴跌带来汇率贬值,过去一个阶段“同升同降”是共同受风险偏好变化的影响。股票市场对于人民币汇率波动性的正常上升需要一个“脱敏”过程,尽管近期的市场表现已印证这点,但这个过程的完成无疑会很长。

【原文链接】谢亚轩:三季度末人民币汇率具备再次走强的条件

分享到:

扩展阅读

IMI特约研究员,招商证券研究发展中心宏观经济研究主管、董事

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS