AAAT

沈建光:“保汇率还是保外储”被证伪

时间:2017年08月25日 作者:shenjianguang

导读:

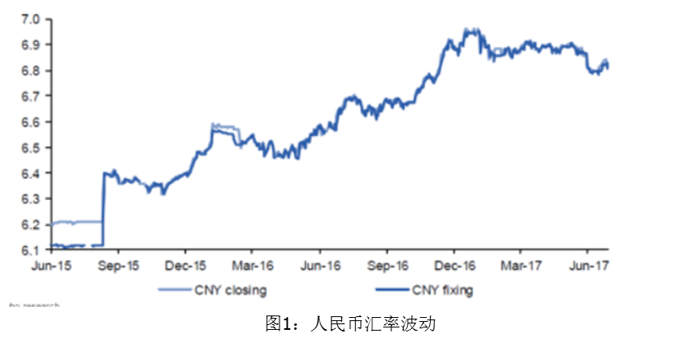

去年外汇和资本流动的变化引发的是保汇率还是要采取其他措施争议是很有趣的。有人认为需要保外储而支持人民币贬值,如果保汇率就会消费外储,3万亿是外储的重要红线,不能再少了,再少就会影响对国家捍卫汇率的信心。但是事实是货币贬值和外汇储备下降是同向的,如果保外储而让人民币贬值,人们就会将持有的人民币资产变为外汇资产,这样我国的外汇储备就会减少。外汇储备的减少与资金恐慌性大幅外流相关性更为明确,且期间往往人民币也呈现贬值态势,贬值与外储减少并非因果。

很多情况下,外储的减少是源于汇率贬值的预期,如果前期并未采取稳定汇率政策,考虑到当时中国企业缺少对冲汇率损失,居民财富构成中缺乏多元化配置而以人民币为主要构成,届时贬值预期扩大很可能导致贬值的自我强化,也可能引致其他货币跟随贬值的情况,一次性贬值很难一次性到位,恐慌性资本外流将会进一步扩大,外汇储备同样会面临非常大的压力。因此要保外储就一定要汇率贬值的观点是错误的,“保汇率还是保外储”被证伪。过去十年中国外储增加是由于人们有升值的预期。我国外汇储备的减少并不是由贸易和FDI造成的,坚持人民币不贬值是非常危险的举动。过去20年人民币或升或贬,但是我们的关注点是去年人民币贬值是否恰当。

中国的经济恢复的很好,人民币也在升值。如果假设人民币再贬值10%,可能会有更多的不稳定性,人们就会担心经济能否恢复到现在这个水平,因此我也支持央行关于保汇率的举措。

三、中国资本管制利率

中国去年对外直接投资ODI大幅增加,这是投资需求拉动的结果还是资产转移到海外的结果呢?因为人们对人民币贬值的预期,把资产转移出海外,使ODI的变化脱离了经济的基本面,结果就是ODI上升50%(见图2)。

去年外汇和资本流动的变化引发的是保汇率还是要采取其他措施争议是很有趣的。有人认为需要保外储而支持人民币贬值,如果保汇率就会消费外储,3万亿是外储的重要红线,不能再少了,再少就会影响对国家捍卫汇率的信心。但是事实是货币贬值和外汇储备下降是同向的,如果保外储而让人民币贬值,人们就会将持有的人民币资产变为外汇资产,这样我国的外汇储备就会减少。外汇储备的减少与资金恐慌性大幅外流相关性更为明确,且期间往往人民币也呈现贬值态势,贬值与外储减少并非因果。

很多情况下,外储的减少是源于汇率贬值的预期,如果前期并未采取稳定汇率政策,考虑到当时中国企业缺少对冲汇率损失,居民财富构成中缺乏多元化配置而以人民币为主要构成,届时贬值预期扩大很可能导致贬值的自我强化,也可能引致其他货币跟随贬值的情况,一次性贬值很难一次性到位,恐慌性资本外流将会进一步扩大,外汇储备同样会面临非常大的压力。因此要保外储就一定要汇率贬值的观点是错误的,“保汇率还是保外储”被证伪。过去十年中国外储增加是由于人们有升值的预期。我国外汇储备的减少并不是由贸易和FDI造成的,坚持人民币不贬值是非常危险的举动。过去20年人民币或升或贬,但是我们的关注点是去年人民币贬值是否恰当。

中国的经济恢复的很好,人民币也在升值。如果假设人民币再贬值10%,可能会有更多的不稳定性,人们就会担心经济能否恢复到现在这个水平,因此我也支持央行关于保汇率的举措。

三、中国资本管制利率

中国去年对外直接投资ODI大幅增加,这是投资需求拉动的结果还是资产转移到海外的结果呢?因为人们对人民币贬值的预期,把资产转移出海外,使ODI的变化脱离了经济的基本面,结果就是ODI上升50%(见图2)。

去年中国的一些纺织公司,技术公司,网络公司在国外购买了很多足球俱乐部,基本上所有的公司都跟运动行业没有关系,他们之所以买俱乐部,就是因为他们有人民币贬值预期,想把更多的资产转移到海外去。这不是灵活性的问题,而是时间的问题。

亚洲金融危机,泰国放弃盯住美元制度得到了IMF的赞许,但其后泰国汇率市场的动荡之剧烈却远远超出预期,泰铢一路下跌60%,银行挤兑,流动资金紧张,股市大跌,导致泰国经济陷入严重衰退。外汇政策选择必须找好时机,这是一个重要的教训。

去年中国的一些纺织公司,技术公司,网络公司在国外购买了很多足球俱乐部,基本上所有的公司都跟运动行业没有关系,他们之所以买俱乐部,就是因为他们有人民币贬值预期,想把更多的资产转移到海外去。这不是灵活性的问题,而是时间的问题。

亚洲金融危机,泰国放弃盯住美元制度得到了IMF的赞许,但其后泰国汇率市场的动荡之剧烈却远远超出预期,泰铢一路下跌60%,银行挤兑,流动资金紧张,股市大跌,导致泰国经济陷入严重衰退。外汇政策选择必须找好时机,这是一个重要的教训。

去年有人认为美元升值很多的话人民币就很难盯住美元,美联储让美元升值,中国央行就没有办法保护人民币了。而我认为美元已经到顶,如果放弃盯住美元,这对于中国来说是个非常不稳定的因素,如果美元贬值,中国将失去所有的收益。我们通过分析观察到在美国5次大的联邦利率上涨的阶段,美元汇率都是在贬值的(见图3),这个跟我们想象的完全不同。所有经济理论都认为美元在联邦利率上涨的阶段应该升值,但事实却恰恰相反。在2015年美联储是加息四次,美元贬值了5%以上。但这对中国去年的情况来说是好事,不需要跟美元脱钩,中国的央行就能从美元的贬值中受益。考虑到前期美元走强带来的人民币大幅贬值担忧已经有所减弱,预计接下来中国将推动资本项目。

去年有人认为美元升值很多的话人民币就很难盯住美元,美联储让美元升值,中国央行就没有办法保护人民币了。而我认为美元已经到顶,如果放弃盯住美元,这对于中国来说是个非常不稳定的因素,如果美元贬值,中国将失去所有的收益。我们通过分析观察到在美国5次大的联邦利率上涨的阶段,美元汇率都是在贬值的(见图3),这个跟我们想象的完全不同。所有经济理论都认为美元在联邦利率上涨的阶段应该升值,但事实却恰恰相反。在2015年美联储是加息四次,美元贬值了5%以上。但这对中国去年的情况来说是好事,不需要跟美元脱钩,中国的央行就能从美元的贬值中受益。考虑到前期美元走强带来的人民币大幅贬值担忧已经有所减弱,预计接下来中国将推动资本项目。

{kind=link}

分享到:

扩展阅读

瑞穗证劵亚洲公司董事总经理,首席经济学家

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS