AAAT

谢亚轩:疫情冲击复苏进程——2020年01月宏观数据预测

时间:2020年02月17日 作者:Xie Yaxuan

导读:

2019年12月,考虑到美、欧、日制造业PMI都有回调,因此预测中国PMI也会回调,但现实比预期更乐观,制造业PMI再次录得50.2。同时,12月社会消费品零售总额、工业增加值、固定资产投资增速等数据全面好于预期。

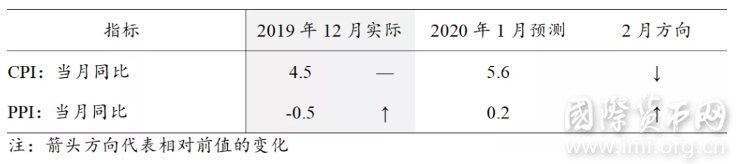

2020年1月31日,国家统计局公布1月制造业PMI回落至50.0。进一步预测,2月的制造业PMI可能回落至49.7%,原因是疫情对景气修复进程造成短期冲击。此前景气复苏的动力来自于逆周期调节温和发力(地方政府债券提前发行,央行接连下调MLF利率和存款准备金率)、PPI企稳回升、工业库存周期筑底,以及全球主要经济体企稳;但考虑到稳定宏观杠杆率、房住不炒定位、贸易摩擦影响产业链等因素,预计景气修复进程较为温和。但1月新型冠状病毒疫情爆发,无疑会对上半年的景气增加负面影响。

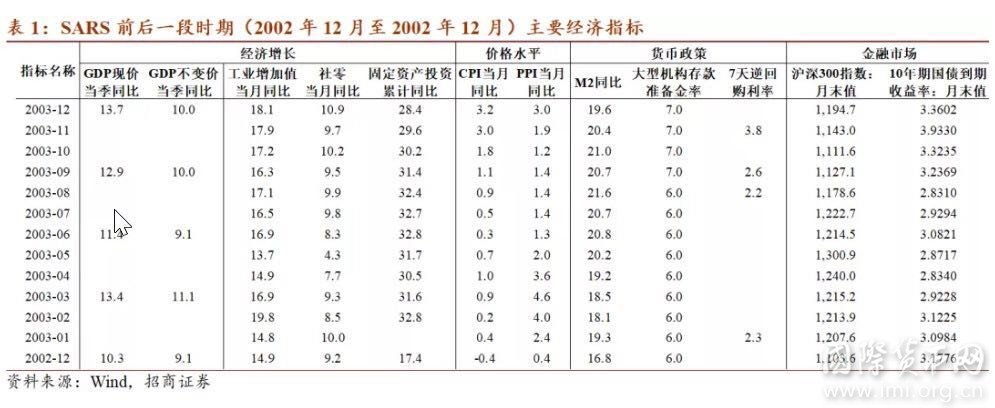

工业增加值、固定资产投资、社会消费品零售总额1月没有数据。但参考SARS时期的经验,消费和服务业(尤其是交通运输、住宿餐饮、金融等)更容易受到疫情影响,而工业、投资、出口受疫情影响较小。

2019年12月,考虑到美、欧、日制造业PMI都有回调,因此预测中国PMI也会回调,但现实比预期更乐观,制造业PMI再次录得50.2。同时,12月社会消费品零售总额、工业增加值、固定资产投资增速等数据全面好于预期。

2020年1月31日,国家统计局公布1月制造业PMI回落至50.0。进一步预测,2月的制造业PMI可能回落至49.7%,原因是疫情对景气修复进程造成短期冲击。此前景气复苏的动力来自于逆周期调节温和发力(地方政府债券提前发行,央行接连下调MLF利率和存款准备金率)、PPI企稳回升、工业库存周期筑底,以及全球主要经济体企稳;但考虑到稳定宏观杠杆率、房住不炒定位、贸易摩擦影响产业链等因素,预计景气修复进程较为温和。但1月新型冠状病毒疫情爆发,无疑会对上半年的景气增加负面影响。

工业增加值、固定资产投资、社会消费品零售总额1月没有数据。但参考SARS时期的经验,消费和服务业(尤其是交通运输、住宿餐饮、金融等)更容易受到疫情影响,而工业、投资、出口受疫情影响较小。

12月金融数据预测,社融再次更改口径,还原后与我们的预测基本一致。结构上,我们高估了信贷规模,但低估了M2水平,显示银行更多通过非信贷类方式(如股权、债券)进行了信用创造。

预计1月M2同比增速回落至8.5%,M1同比增速小幅上升至4.5%,信贷投放约3.1万亿,新口径社融规模约5.0万亿。12月M2同比增长8.7%,高于前值8.2%。分结构来看,M0、家庭、非金融企业和非银金融机构存款余额同比增速均高于前值,仅政府存款余额同比增速低于前值,合并来看实体部门存款余额同比增速高低于前值。新口径之下12月社融余额同比增长10.7%,前值10.7%;贷款余额同比增速12.3%,前值12.4%。

高频数据显示,1月商品价格先升后降,或与新型冠状病毒感染肺炎疫情爆发冲击相关,但整体上维持在高位,1月PPI同比增速或能转正。政策方面,1月地方债放量发行,前置更为明显,但即便如此,社融余额增速仍大概率不高于前值。整体来看,今年1月扰动因素较多,包括疫情冲击、春节因素、地方债放量等,但就现有数据推算,受政策影响,社融余额增速全年震荡下行概率更大。我们预计,1月金融数据或较12月整体保持平稳。

12月金融数据预测,社融再次更改口径,还原后与我们的预测基本一致。结构上,我们高估了信贷规模,但低估了M2水平,显示银行更多通过非信贷类方式(如股权、债券)进行了信用创造。

预计1月M2同比增速回落至8.5%,M1同比增速小幅上升至4.5%,信贷投放约3.1万亿,新口径社融规模约5.0万亿。12月M2同比增长8.7%,高于前值8.2%。分结构来看,M0、家庭、非金融企业和非银金融机构存款余额同比增速均高于前值,仅政府存款余额同比增速低于前值,合并来看实体部门存款余额同比增速高低于前值。新口径之下12月社融余额同比增长10.7%,前值10.7%;贷款余额同比增速12.3%,前值12.4%。

高频数据显示,1月商品价格先升后降,或与新型冠状病毒感染肺炎疫情爆发冲击相关,但整体上维持在高位,1月PPI同比增速或能转正。政策方面,1月地方债放量发行,前置更为明显,但即便如此,社融余额增速仍大概率不高于前值。整体来看,今年1月扰动因素较多,包括疫情冲击、春节因素、地方债放量等,但就现有数据推算,受政策影响,社融余额增速全年震荡下行概率更大。我们预计,1月金融数据或较12月整体保持平稳。

分享到:

扩展阅读

IMI特约研究员,招商证券研究发展中心宏观经济研究主管、董事

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS