AAAT

丁志杰:国际金融理论反思与创新

时间:2016年06月13日 作者:Ding Zhijie

导读:

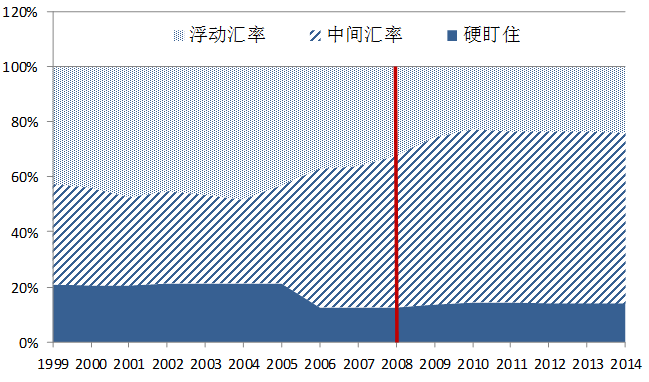

图1 1999~2014年新兴市场与发展中国家汇率制度变迁

图1 1999~2014年新兴市场与发展中国家汇率制度变迁

注:硬盯住包括无单独法定货币和货币局安排,2008年以前浮动汇率包括有管理浮动和独立浮动,2008年及以后浮动汇率包括浮动和自由浮动,其他为中间汇率。

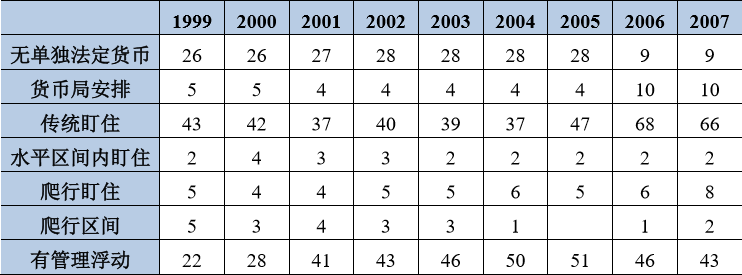

表1 1999~2007年新兴市场与发展中国家汇率制度分布

![]()

数据来源:IMF AREAER Database

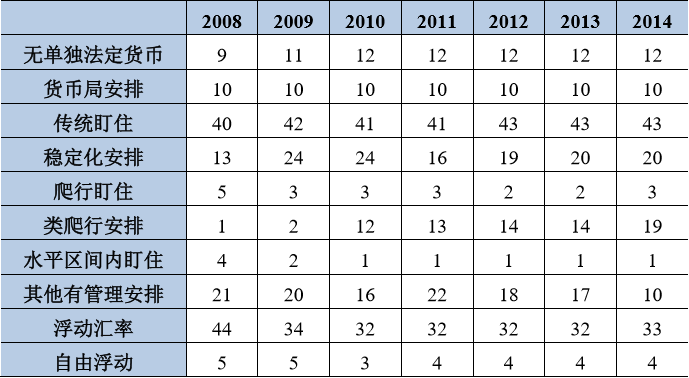

表2 2008~2014年新兴市场与发展中国家汇率制度分布

数据来源:IMF AREAER Database

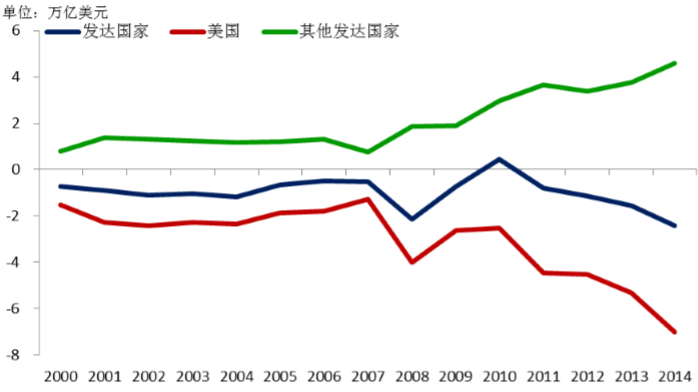

为什么新兴市场与发展中国家“冒险”也要回归中间汇率制度?是新兴市场与发展中国家集体选择错误还是汇率制度理论错了? 存在必有其合理性。回归中间汇率制度的实质是对汇率进行管理。汇率是货币的对外价值,和其对内价值(物价)、时间价值(利率)一起,构成货币价值的三个维度。众所周知,保持物价稳定是各国货币政策的基本目标,利率是重要的货币政策工具。物价和利率都需要并且可以管理,为何独独汇率不能管理?这在逻辑上很难说得通。 实践中汇率过早或过度浮动都产生了恶果。理论上浮动汇率是通过汇率的变化来吸收国内外冲击,但实际上汇率的浮动更可能成为冲击的来源,对小国和处于外围的新兴市场与发展中国家来说尤为突出。正因为此,20世纪70年代全球转向浮动汇率体系,欧洲一些国家采取联合浮动的方式加以应对,并最终形成单一货币欧元。20世纪80年代,大多数拉美国家就开始转向浮动汇率,而同期东亚国家主要实行中间汇率制度,结果两者发展差异显而易见:亚洲经济增长要比拉美快得多。1997年亚洲金融危机后东亚大多数国家转向浮动汇率,这也成了这些国家经济的转折点:从高速增长转向中低速,发展和赶超的步伐放缓。 当代汇率制度理论错了,根本原因是其出发点并非站在新兴市场与发展中国家的角度。从这些理论的政策主张来看,完全美元化意味着这些国家要放弃货币主权,其“货币”成为发达国家货币的附庸;浮动汇率强化关键国际货币的中心地位,加强其影响力和控制力,而且给发达国家具有竞争力优势的金融业带来丰厚的利润。因此,这些理论实质上是巩固发达国家的国家利益,假借一些现象披着理论的外衣兜售其主张。 三、国际资本流动理论反思 资本自由流动是主流国际经济学的一贯政策主张。其理论基础是麦克杜格尔—坎普模型:资本从丰裕、收益率低的发达国家流向短缺、收益率高的新兴市场与发展中国家,两者的收入和福利都会提高。资本自由流动主张的理论支持还包括后来的资产组合多样化效应和平滑消费效应等。 理论和现实再次出现巨大反差。对新兴市场与发展中国家的实证分析结果往往是似是而非的,甚至相反。鉴于新兴市场与发展中国家数据可得性差,可以从发达国家角度来考察这个问题。 进入21世纪,新兴市场与发展中国家成为资本输出国,而发达国家成为资本输入国。1997年亚洲金融危机后,这些国家进行痛苦的结构调整,国际收支经常账户转为顺差,对外债务逐渐减少并整体成为对外净债权国。相反,发达国家经常账户逆差不断累积并整体成为对外净债务国。在发达国家内部,美国一直是世界上最大的对外债务国,而其他发达国家仍然是对外净债权国(见图2)。这就产生了被称为“21世纪国际经济学之谜”的资本逆向流动,从收益率高的新兴市场与发展中国家流向收益率低的发达国家。

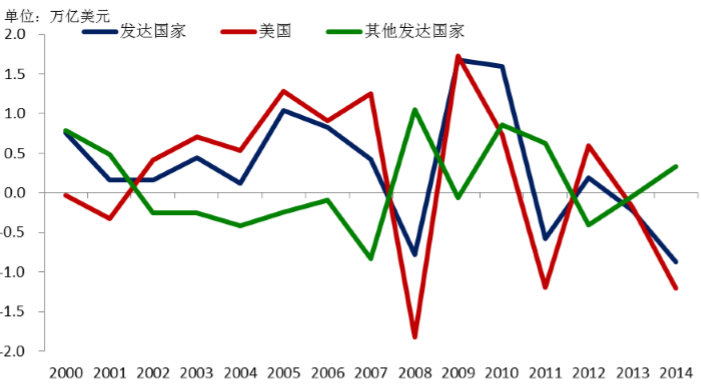

图2 2000~2014年发达国家净国际投资头寸

数据来源:IMF,其中中国台湾数据来自台湾中央银行。

然而,成为债务国的发达国家并没有为输入资本付息,反而继续坐享规模不菲的净国际投资收益(见图3)。2000~2014年,发达国家整体对外净资产累计为-15万亿美元,即发达国家从新兴市场与发展中国家输入15万亿美元,但同期包括存量估值效应在内的净国际投资收益累计为4.96万亿美元。换句话说,新兴市场与发展中国家这一期间输出15万亿美元的资本,但净国际投资收益为亏损4.96万亿美元。

图3 2000~2014年发达国家净国际投资收益

数据来源:IMF,其中中国台湾数据来自台湾中央银行。

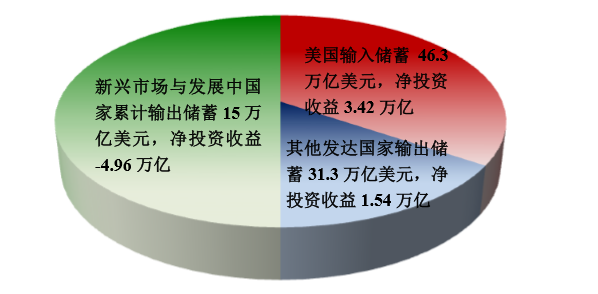

美国是国际资本流动最大的受益者,使用庞大的别国资本同时获得巨额的投资收益。美国这一期间对外净资产累计为-46.3万亿美元,净国际投资收益累计为3.42万亿美元。 美国从资本流动获得的超额收益来自何方?从其他发达国家来看,这一期间对外净资产累计为31.3万亿美元,净国际投资收益为1.54万亿美元,净资产收益率为4.9%。这一收益率大体是正常水平,因此美国获得的超额收益不是来自其他发达国家,那么就只能是来自新兴市场与发展中国家。 21世纪全球资本流动格局和收益状况(见图4),再次颠覆了主流理论及其描绘的美好图景。资本流动的收益存在严重不对称,没有实现双赢,新兴市场与发展中国家为此付出了沉重的代价。

图4 2000~2014年全球资本流动格局和收益状况(净额)

为什么美国能从新兴市场与发展中国家“剪羊毛”?美元是最主要的国际货币,美国对外输出国际货币,征收国际铸币税;而货币不是国际货币的新兴市场与发展中国家存在“原罪”,输入国际货币,缴纳国际铸币税。从资本流动层面看,要进一步区分“储蓄”和“资本”的概念,新兴市场与发展中国家因货币“原罪”只能输出“储蓄”,难以直接输出“资本”。新兴市场与发展中国家以很低的收益率输出“储蓄”,美国将之变成“资本”以高的价格再输入新兴市场与发展中国家。最终的结果是,新兴市场与发展中国家以倒贴的方式输出储蓄。 主流理论在其中起到助纣为虐的作用。主流理论让发达国家占据道德制高点,让那些试图管理资本流动的新兴市场与发展中国家处于被动地位,从而成为发达国家资本打开后者大门的工具,直接促成其不当开放。 四、理论创新要植根我国实践 符合我国经济发展诉求的国际金融研究需要创新,这是机遇也是挑战。一代代国际金融理论工作者不断努力,从早期介绍国际金融知识和理论,到现在探索国际金融前沿问题,为对外开放和金融改革做出了贡献。然而,由于各种原因,国际金融研究出现了与现实脱节的困境,理论难以指导实践。唯有植根于我国实践,才能产生有价值的理论创新。 要学习研究主流经济学,为我所用。现有主流经济学是理论创新的基础,学习主流经济学,是手段不是目的。主流经济学在长期发展过程中形成了一整套科学系统的研究方法和工具,对待主流经济学不能简单地全盘否定,要吸收其中具有一般性的思路与结论,取其精华为我所用。 理论研究要以问题为导向。从实践中发现问题,提炼抽象需要研究的学术内容,通过对理论的研究与创新,实现解决问题、服务实践的目的。我国的问题,虽然有特殊性,但也有一般性,这些一般性问题所蕴含的规律就具有普遍适用价值。我国实现“增长奇迹”不是偶然,背后的成功经验一定是具有普适价值的客观规律。例如,我国对外开放不是一蹴而就的,是在政府管理下渐进式开放并持续动态优化,这种相对稳定的开放进程是最大化开放利益并实现双赢的重要条件。此外,在近几年金融开放过程中,提出人民币有管理可兑换、人民币有管理浮动、有序推进人民币资本走出去等等,同样是渐进、可控的改革思路和方案。这些都是基于我国发展状况和世界经济格局大背景下的现实最优选择。我国的实践与经验,对其他新兴市场与发展中国家具有直接借鉴价值;通过对其进行理论研究和升华,也会为发展经济学的复兴做出贡献。 理论研究要以价值为导向。理论研究的价值包括学术价值和应用价值,兼而有之是最好的研究,具备其一的也是值得肯定和鼓励的研究。现阶段,一些基于实践特别是体现我国特殊性的一些研究,具有较高的应用价值,但在学术价值和学术规范方面有所欠缺。鼓励这些根植于我国实践的研究,需要学术界和出版界共同努力,以更包容的态度去接纳。不可否认,近年来理论研究和发表有过于注重学术范式而轻应用价值的倾向,这种环境不利于以应用价值为导向的理论创新,需要各界共同努力予以改善。 1974年诺贝尔经济学奖获得者缪尔达尔半个多世纪前说过:“在伟大的觉醒的时代里,如果不发达国家的年轻经济学家迷醉于发达国家的经济思想中,将是令人遗撼的。这种思想不仅妨碍着发达国家的学者们致力于合理的研究,而且将扼杀不发达国家经济学家的智慧,我希望他们有勇气抛弃那些庞大的没有意义的不相干的,有时显得是不适当的教条结构和理论方法,通过研究他们自己的需要和问题产生新思想”。这段话现在看依然不过时。分享到:

扩展阅读

IMI学术委员,国家外汇管理局外汇研究中心主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS