AAAT

谢亚轩:类滞胀还是弱复苏——大类资产配置的脉络(2019年4季度)

时间:2019年10月23日 作者:

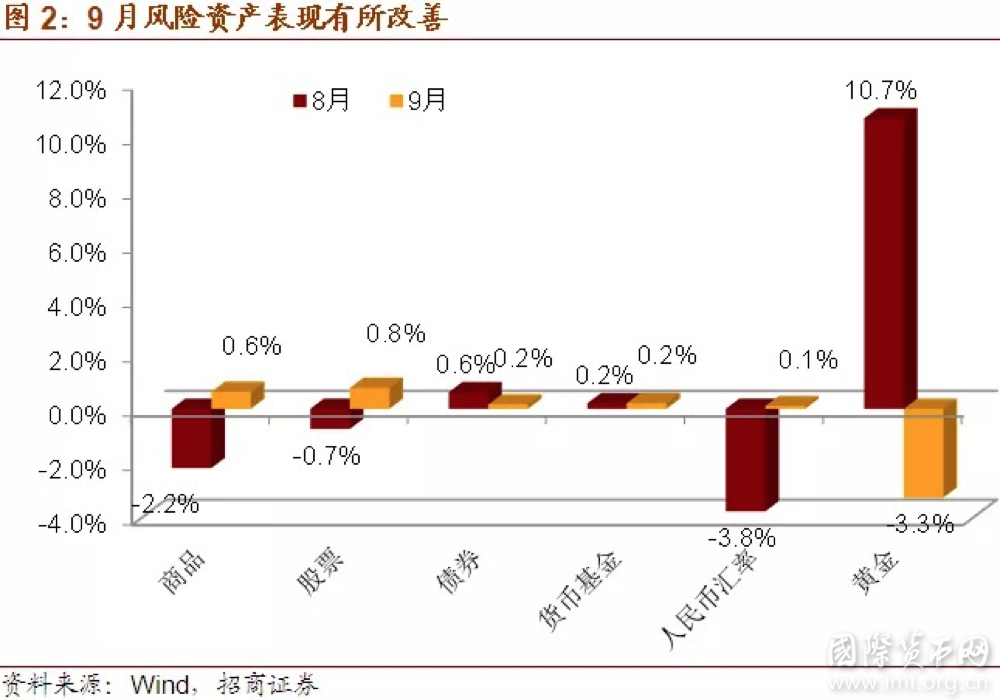

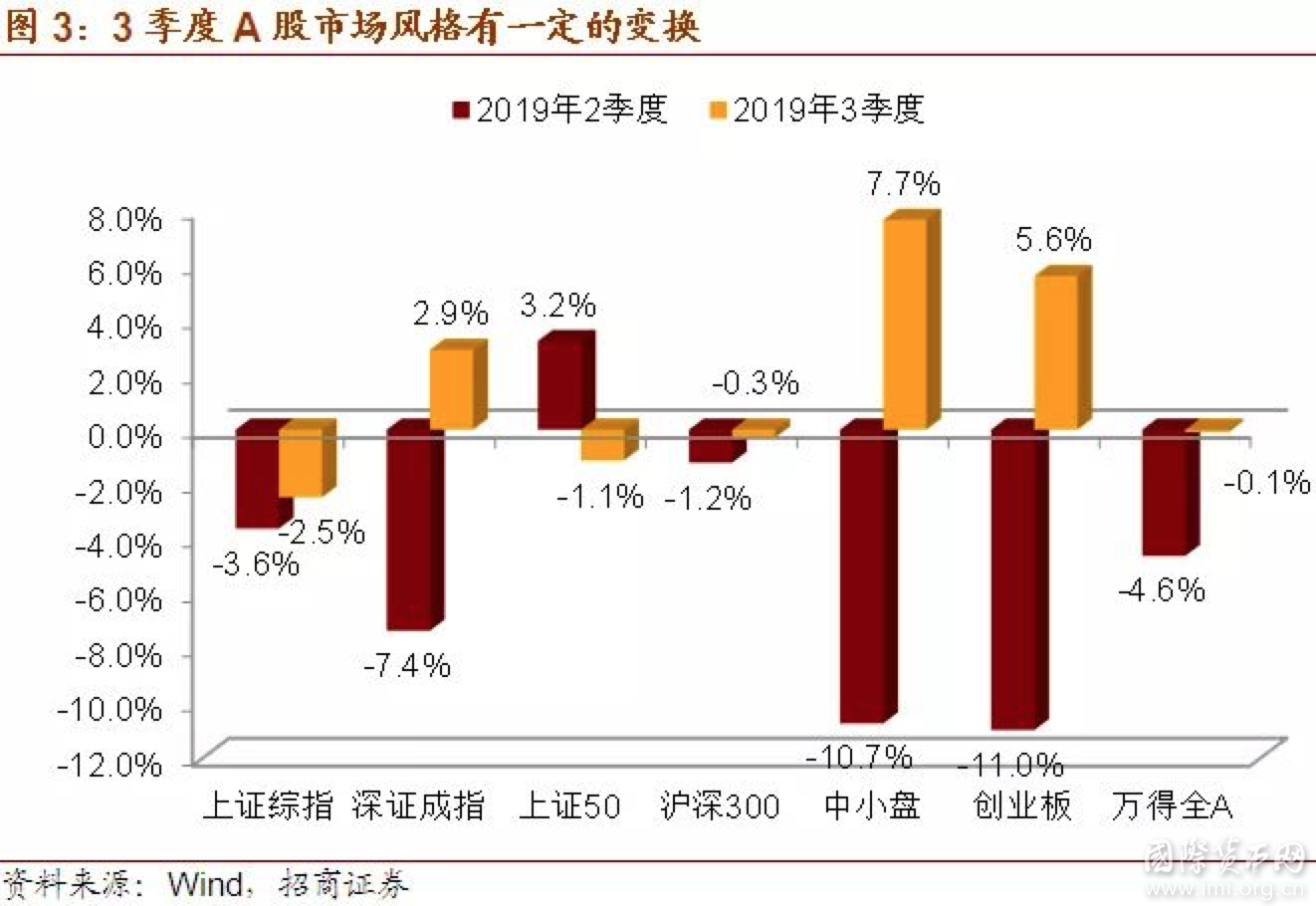

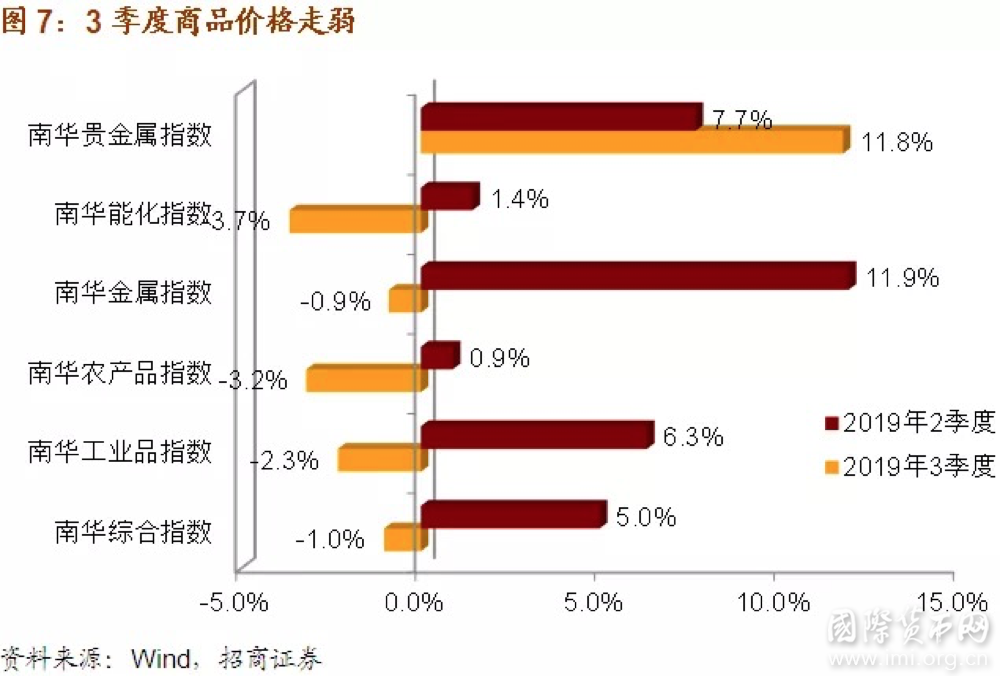

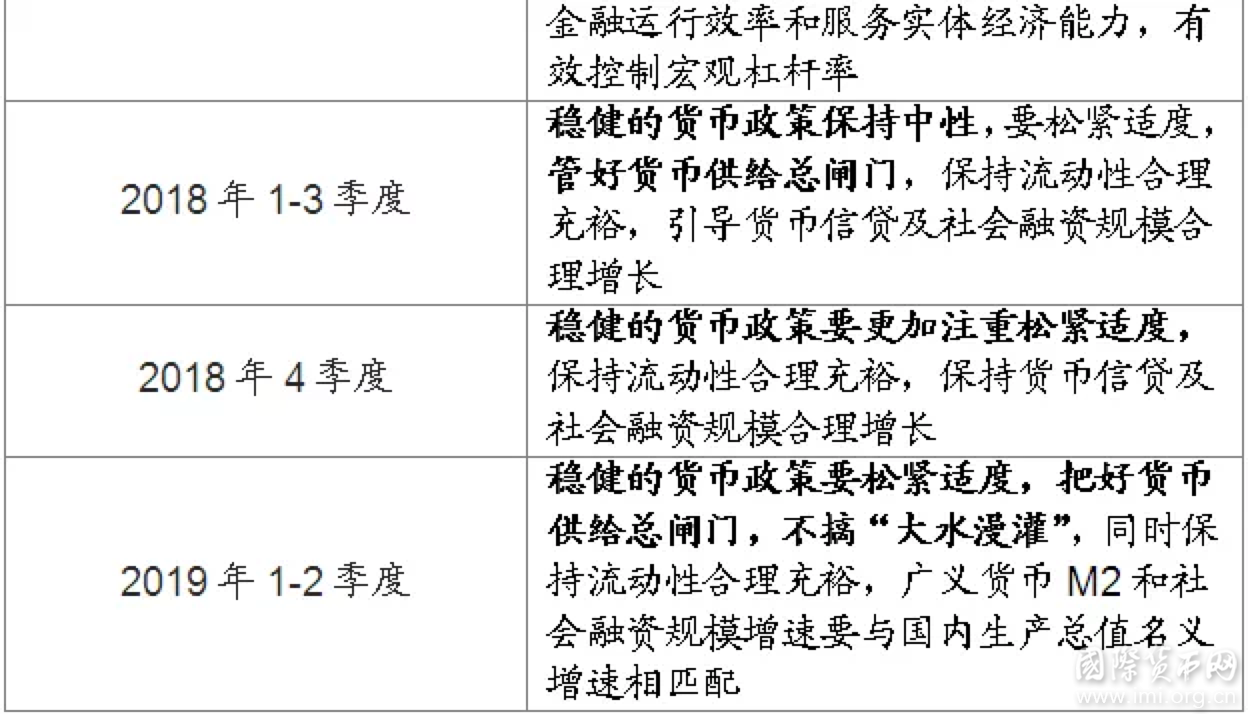

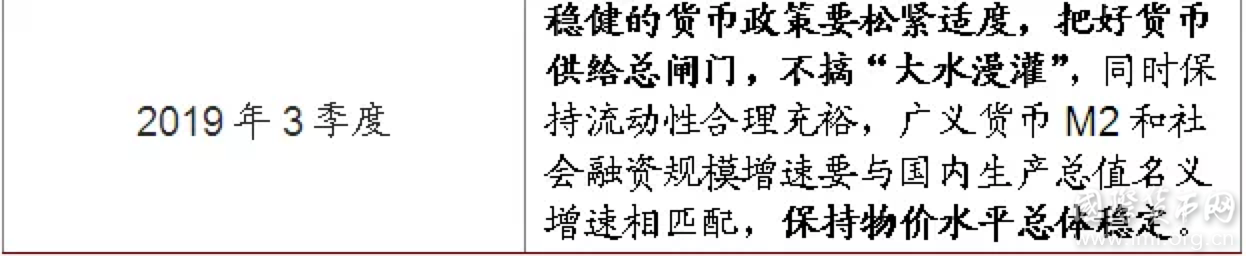

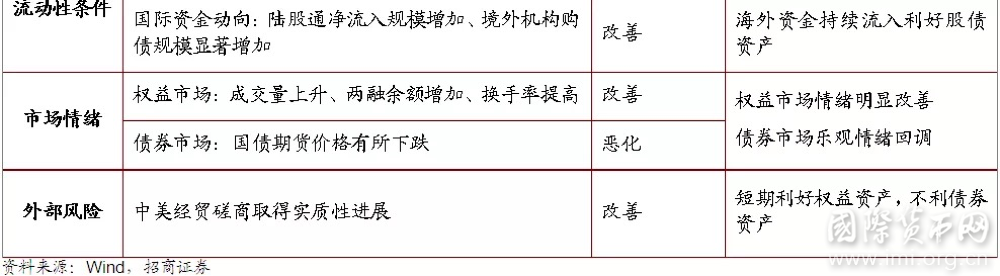

总的来看,3季度风险资产的表现先弱后强,变化的关键还是在于国内政策对稳增长诉求增强的预期得以兑现,在一定程度上改善了市场风险偏好。

1、贸易摩擦对供给的影响可能已开始显现

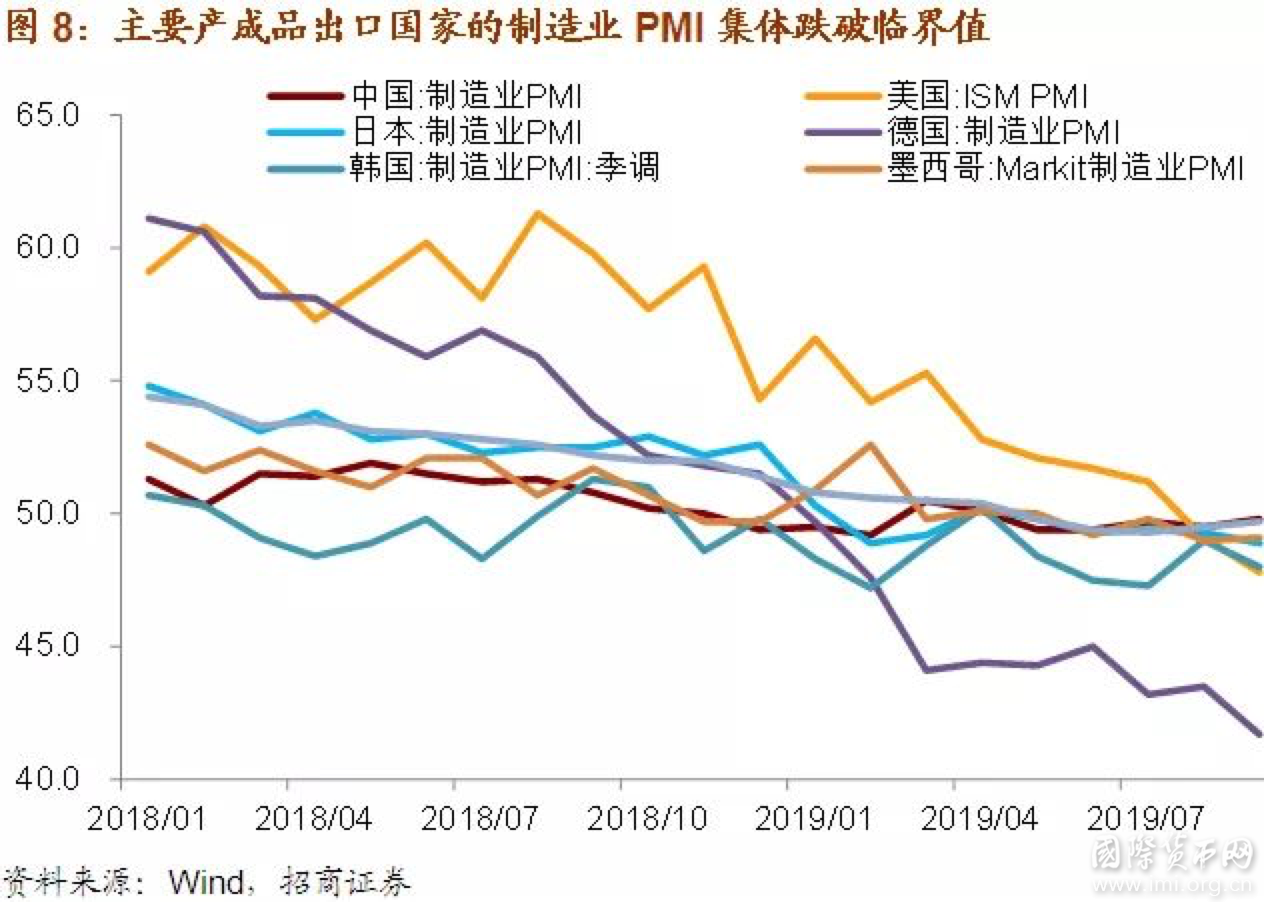

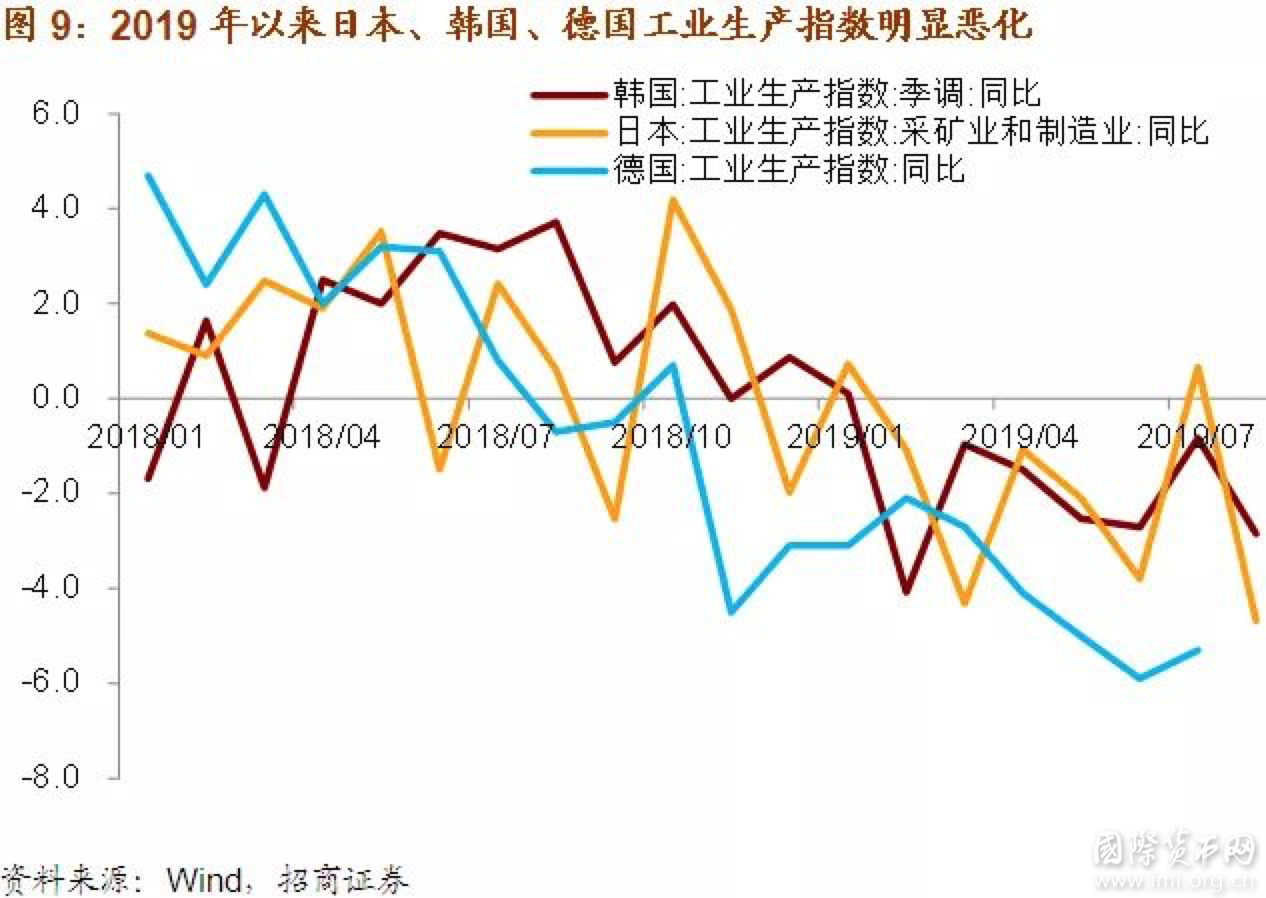

在上期的大类资产配置报告中,我们已经分析了7、8两月国内工业增速大幅不及预期的主要因素在于出口行业生产的萎缩。从全球范围看,贸易摩擦对经济的影响可能已经开始从单纯的需求冲击向供给冲击过渡。3季度以来,德国、美国制造业PMI出现了明显恶化。其中9月德国制造业PMI已经跌至41.7%,创下近期新低。其他的主要产成品出口国,韩国制造业PMI今年5月以来持续在临界值以下,日本制造业PMI连续5个月在萎缩区间波动,墨西哥制造业PMI6月以来也持续低于50%。摩根大通全球制造业PMI今年4月后持续低于临界值,9月读数为49.7%。总之,全球传统的制造业生产大国PMI指数从今年2季度起均开始跌幅萎缩区间,全球制造业生产形势明显恶化。

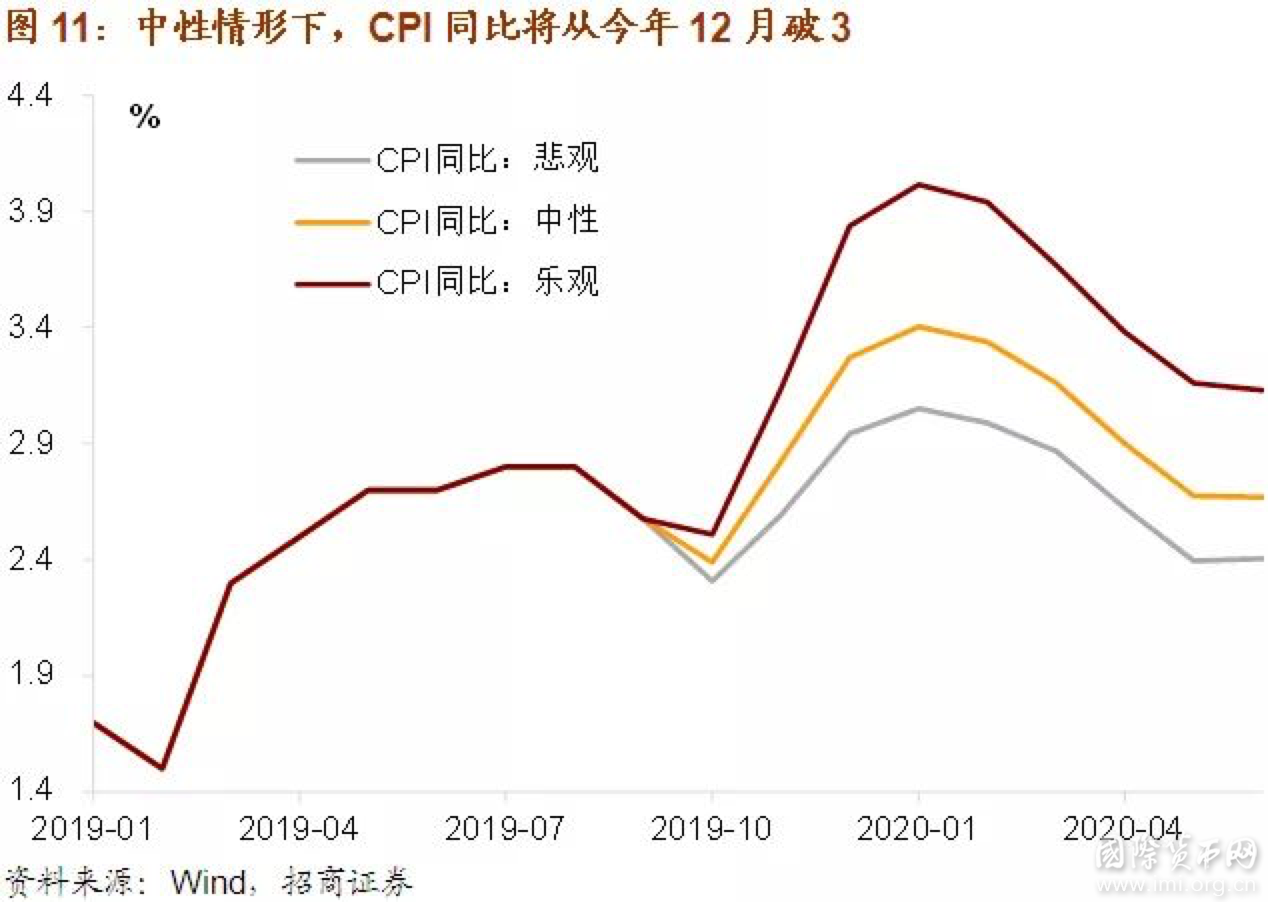

四季度大类资产配置展望的难点不在于资产的选择,难点在于再平衡节奏的掌握。只考虑国内宏观经济环境的变化,那么10月将处于衰退阶段,11-12月类滞胀状态的可能性较高。从这个角度看,整个4季度债券资产的收益率将相对好于股票资产,黄金和现金资产将是4季度资产配置方面更好的选择。

分享到:

往期回顾