谢亚轩:新兴市场爆发金融危机的风险或在下降

可见,俄罗斯、拉美和非洲等新兴经济体的新冠疫情仍未得到有效控制,爆发金融危机的风险难道不是在上升吗?不同于市场流行观点,我们认为诱发金融危机特别是新兴经济体危机的原因简单说分为国内因素和国际因素,是内外因素综合作用的结果。在国际因素中,美联储的货币政策变化最为重要:美联储政策收紧周期中新兴经济体爆发货币、主权债务和银行危机的可能性显著上升。具体分析可参考我们2013年8月报告《美联储退出与新兴经济体金融危机的历史回顾》。2018年11月,我们在年度报告《变局、困局与破局》中提出“我们统计过美联储加息到金融危机爆发的时间长度,可以明显地看到,金融危机往往爆发于每一轮加息周期顶点的同年或滞后1年。从9月美联储议息会议公布的利率预期点图来看,这一轮加息周期结束于2019年前后的可能性非常高。换言之,全球金融市场距离最危险的时刻已经为时不远。”我们并不能预知2020年3月中旬全球金融市场因新冠疫情而出现的巨大动荡。但这一巨大动荡带来了美联储货币政策实质性的宽松,新兴经济体目前也可以说经受住了短期超过2008年次贷危机程度的国际资本外流和汇率冲击。我们认为,短期(3个月)仍应关注新兴经济体的疫情进展,经济经济面受冲击的程度和金融稳定性问题。但从中期的角度看,随美联储货币宽松的效果体现和美元指数的回落,新兴经济体面临的外部冲击和风险将显著下降。

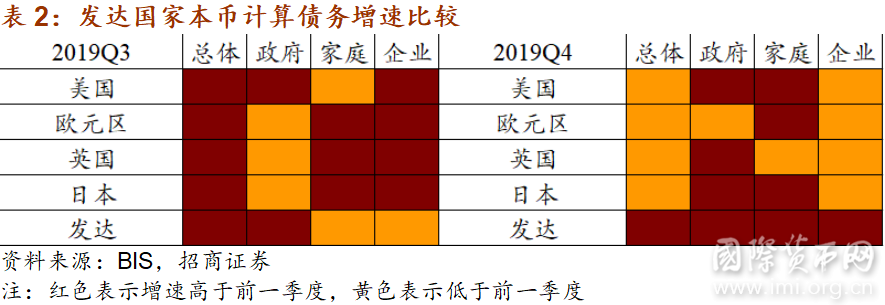

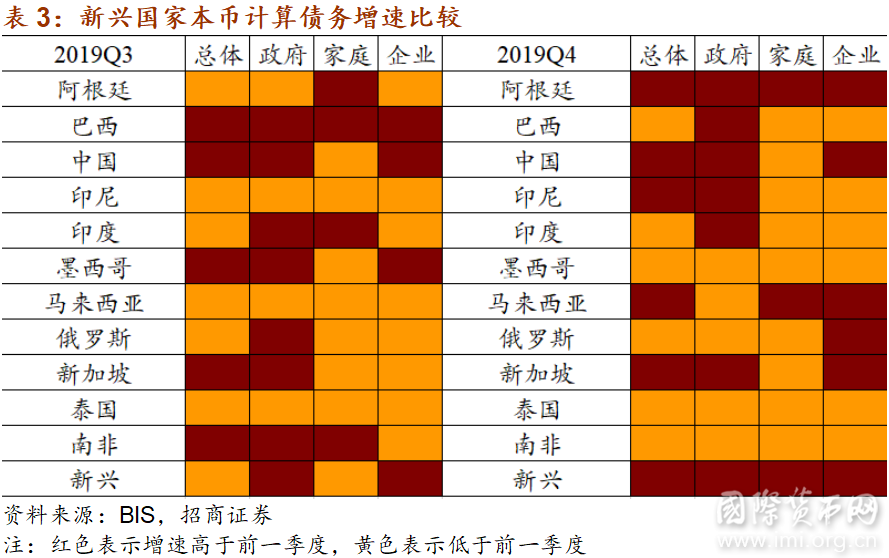

2019年四季度数据显示,自一季度以来全球包括发达与新兴加杠杆过程全年持续。

以美元计价,2019年四季度全球非金融部门债务规模191.4万亿美元,同比增长6.0%,明显高于前值4.7%,连续三个季度上涨。分部门来看,广义政府部门债务64.3万亿,占总债务33.6%,同比增长5.6%,前值4.4%;家庭部门债务48.5万亿,占比25.3%,同比增5.4%,前值2.9%;非金融企业债务74.4万亿,占比38.9%,同比4.8%,大幅高于前值2.6%。整体来看,政府、家庭和企业部门债务同时同比上行。

发达经济体总债务131.7万亿,占全球债务68.8%,低于前值69.4%,增速4.6%,高于前值3.8%。其中政府部门债务48.3万亿,占比36.6%,同比3.5%,前值2.5%。家庭部门债务35.3万亿,占比26.8%,同比3.4%,前值1.0%。企业部门债务44.0万亿,占比33.4%,同比3.7%,前值1.9%。新兴经济体债务规模59.7万亿,占全球债务31.2%,前值30.6%。增速9.1%,高于前值6.6%。其中政府部门16.0万亿,增速12.6%,高于前值10.7%。家庭部门债务13.2万亿,同比11.2%,前值8.6%。企业部门债务30.4万亿,同比增6.5%,高于前值3.7%。

美欧英日占发达经济体总债务88.8%。以本币计价,美国、日本、欧元区和英国小幅去杠杆。美国非金融企业部门债务余额增速下降,政府和家庭部门增速上升。欧元区政府部门及企业部门债务余额增速皆有小幅下降,家庭部门债务增速小幅上升。英国政府部门增速上升,家庭部门与非金融企业去杠杆。日本政府部门与家庭增速上升,非金融企业部门小幅去杠杆。以美元计价,英国、欧元区和日本四季度各部门全面去杠杆。

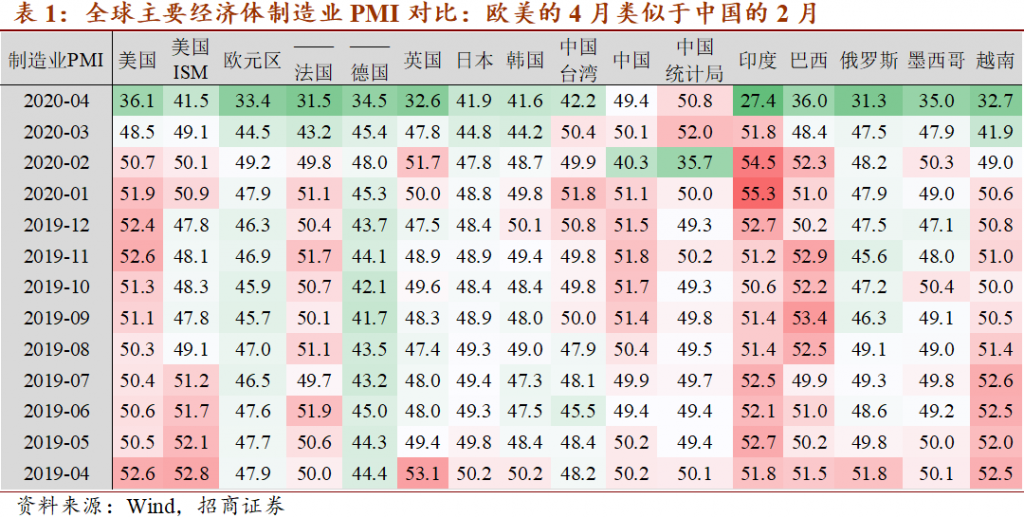

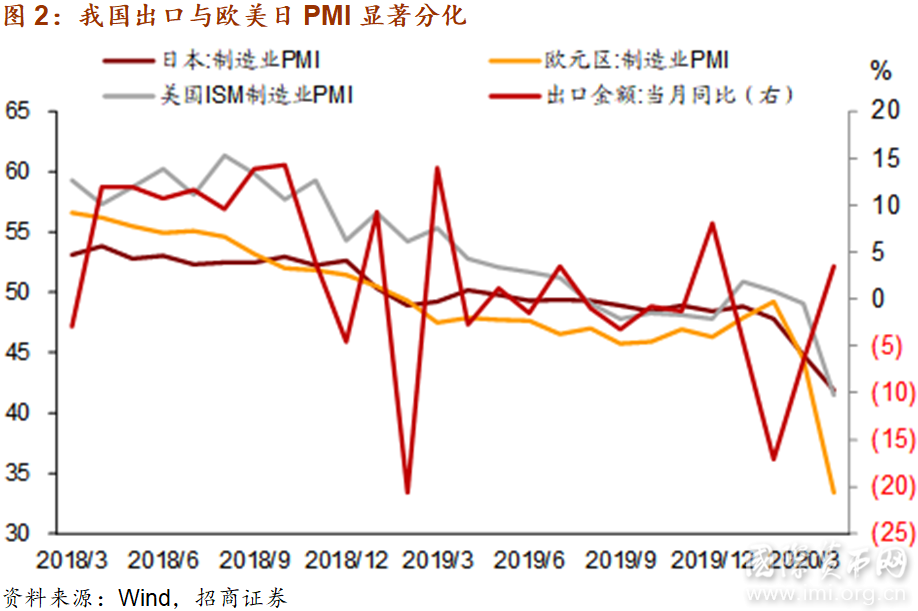

如果以上因素成立,那么其将对我国出口走势产生影响:市场原本预期我国出口跟随全球GDP增速的变化,即二季度显著下滑、三季度明显反弹。而4月数据揭示的情况是,受结构性因素的支撑,目前的出口没有出现下降,并且鉴于新兴市场疫情还在逐步发酵,预计短期出口增速仍将受到防疫用品出口的支撑;那么,以上因疫情而存在的支撑因素,也会因疫情好转而出现消退,随着发达国家疫情好转、供应能力恢复、我国快速复工的边际贡献消退,防疫产品的超额出口也将回落,这将对冲海外疫情恢复后的外需回升,那么我国出口可能也难以出现明显的反弹。总体而言,结构性因素平抑了我国出口的波动性,但外需始终是我国出口的“锚”,回归常态后两者间的差异终将收敛。

按理,在宏观负债率和污染防治等约束下,顺周期的投资需求不应该在扩大内需中承担主要角色。然而,当前居民消费需求面临收入增速锐减、失业压力上升等因素的制约,短期内刺激居民消费需求效率偏低。因此,当前扩大内需的重任将阶段性地由投资需求来承担。近期的高频数据显示,国内投资需求在政策驱动下,正在加速释放。5月第2周,六大电厂耗煤量同比增速春节首次转正,并创下今年新高。华东地区水泥价格连续两周回升。4月下旬粗钢日均量自去年4季度以来首次突破200万吨/天。上周唐山钢厂产能利用率达到82.72%,2017年11月以来的最高水平。库存水平也开始下降,如电厂存煤可用天数、港口铁矿石库存等。