朱澄:从金融杠杆周期看宏观经济走势

一直以来,实体经济与虚拟经济(金融)的关系都是发展经济所无法绕开的核心问题。2008年以来,次贷危机引致的经济与金融动荡余波不绝,实虚关系也因之被作为最亟待研究的问题而得到充分地讨论。众所周知,危机通常是某些因素(主要是债务)累积到一定程度时的“集中”爆发,历史经验、实证分析及理论演绎都表明,危机前的繁荣与危机后的衰退,与信贷和杠杆的周期性特征相吻合,信贷和杠杆本身就可以成为危机爆发的原因,危机有其“信贷渠道”,即超额信贷(拙作《金融杠杆水平的适度性研究》一书中,系统阐述了经济中的“超额信用-高杠杆综合征”)。

然而,对于什么是超额信贷,人们至今莫衷一是;对于衡量信贷是否超额的标准,始终众说纷纭。笔者认为,研究和解决超额信贷问题,其一,必须时刻参照实体经济,从存量与流量的关系上研究宏观经济中债务负担的动态变化;其二,必须重点关注实体经济与金融发展的周期性动态,二者有契合,有背离,契合时共进,背离时互碍;其三,必须合理适时地运用宏观经济政策,政策周期会产生更为复杂的“三期叠加”效应,是一把“双刃剑”。

下面,本文拟从上述三个方面对未来一段时期内全球经济发展前景作一简要分析:

一、宏观经济债务负担的变化

当经济增速高于私人部门杠杆增速,经济通常处于繁荣期;而当金融发展速度显著高于实体经济增速时,经济都即将或正处于衰退期。

借助于戈德史密斯(Raymond Goldsmith)的金融相关性比率(FIR)以及托马斯·皮克迪(Thomas Piketty)的资本收入比概念,我们能够将金融体系的体量规模变化(即金融资产总量向对于国民财富总量的上升趋势)转化为一系列流量变化及存量-流量比率——信贷增速/GDP增速(设其为 )、信贷/GDP(金融杠杆率,设其为 )以及金融加杠杆速度(变化率,设其为 ),这在逻辑上毫无疑问。宏观杠杆率( )是信用总量或总债务余额与GDP之比,是存量与流量之比。与资本收入比不同的是,宏观杠杆率的分子是经济中各主体所负有的未来债务,并非既有财富。假设债务成本为 ,债务融资所获得资金规模效应为 ,那么 越高,同样的 ,未来总国民收入中用于支付债务本息的比例( )越大。显然,单独考察信贷总量而不考虑信贷扩张的速度、单独考察信贷变化而不考虑实体经济的既有体量与增长、单独考察金融杠杆水平而不考虑金融杠杆水平的变化、单独考察金融杠杆水平的变化而不考虑其相对于实体经济增速的快慢,都必然有失于对实虚关系的科学分析。

笔者通过对近100年的历史分析发现,当经济增速高于私人部门杠杆增速( )时,经济通常处于繁荣期,特别是发达国家从1950~2000年,发展中国家从1980~2008年,都是经济发展的黄金期;而当金融发展(加杠杆)速度显著高于实体经济增速时,经济都即将或正处于衰退期(如发达国家从2001~2013年)。

表1是主要经济体2008年至2015年末的 数据,数据显示,2009年,主要经济体的加杠杆速度都显著高于实体经济,这并非上述规律的悖反,而是由于各国普遍实施救市政策引发的信贷扩张与实体经济衰退这两方面因素双重作用的结果。2010年后,各国都经历了显著的去杠杆过程(且不论是总体还是局部),全球经济缓慢复苏。

值得注意的是,我国自2012年以来,私人部门杠杆水平出现较为明显的上升, 的数值也逐渐增大,由负转正,在2015年达到2.5%,我国广义货币增速亦远超其他国家,表现为我国经济货币化率(M2/GDP)的持续上升,这种变化的背后是我国经济调结构所引发的经济和金融制度变迁,是要充分发挥金融调剂资金余缺的引领作用(Supply-leading)。发达国家中,以美国为例,其 的“↗↘↗↘”的变化过程(2008~2015)体现的恰是市场的反应以及政府政策的作用。可以预计,2016~2017年,美国的 将呈现出“↗”的态势。强势美元、国际资本回流、再工业化等情势将共同使美国宏观经济债务负担出现下降。考虑到欧元区经济增速徘徊在1%左右,德国近两年来 <-3%说明其信贷供给略显不足。日本经济持续低迷,而宏观经济的债务水平近年来居高不下(>300%),既有债务存量使得加杠杆( >0)的风险极大。需要强调的是,债务负担的加重并非危机的充分条件,我们还需对经济运行的周期率进行分析。

表 1 主要经济体金融杠杆增速与经济增速差 单位:%

| US | UK | DE | FR | JP | CN | |

| 2008 | -8.5 | 6.3 | -1.3 | -12.7 | 0.7 | -14.9 |

| 2009 | 5.0 | 5.0 | 7.4 | 5.7 | 9.1 | 12.5 |

| 2010 | -5.0 | -5.6 | -14.5 | -1.2 | -8.6 | -8.9 |

| 2011 | -6.7 | -9.4 | -7.5 | -1.0 | 0.7 | -12.3 |

| 2012 | -1.9 | -6.8 | -1.9 | -0.3 | -0.5 | -3.2 |

| 2013 | 6.0 | -8.8 | -2.6 | -1.2 | 2.4 | -3.7 |

| 2014 | -1.4 | -12.7 | -4.4 | -2.3 | 0.6 | -2.6 |

| 2015 | -5.3 | -5.4 | -3.5 | 0.1 | 1.6 | 2.5 |

资料来源:世界银行、国际货币基金组织以及作者的计算。

表 2 主要经济体广义货币量增速(2013~2015)

| 2013 | 2014 | 2015 | 2015Q1 | 2015Q2 | 2015Q3 | 2015Q4 | |

| 英 国 | 2.10 | -2.53 | 1.97 | -1.71 | -0.78 | 0.06 | 1.97 |

| 美 国 | 4.37 | 5.09 | 3.44 | 5.78 | 5.03 | 4.47 | 3.44 |

| 中 国 | 13.59 | 11.01 | 13.34 | 9.88 | 10.23 | 13.13 | 13.34 |

| 日 本 | 3.50 | 3.00 | 2.97 | 3.30 | 3.84 | 3.34 | 2.97 |

| 欧元区 | 1.00 | 3.80 | 4.70 | 4.30 | 4.70 | 4.70 | 4.70 |

资料来源:IFS统计及作者的计算。

二、杠杆周期与实体经济的相位差

(一)我国宏观经济中已初现超额信用-高杠杆综合征

周期性是全部人类(经济)活动的共同特征,这是自然规律与社会规律(人性规律)共同作用的结果。所有典型周期都具有四个阶段,两个上升期与两个下降期。对于实体经济和金融体系而言,其各自的周期因二者的紧密关联而产生显著的叠加效应,这引发了人们对于信贷市场周期和金融杠杆周期的关注。杠杆周期概念由耶鲁大学金融系教授吉纳科普洛斯(Geanakoplos)提出。金融杠杆对宏观经济运行的作用机制可以通过杠杆周期与实体经济周期的叠加效应来分析。

我们首先将经济与金融的叠加周期划分为6个状态,分别以A、B、C、D、E、F表示。其中,A+B表示经济繁荣期,C+D表示经济衰退期,D+E表示经济去杠杆时期,E+F表示经济复苏期(这一时期包括了经济反弹-经济去杠杆时期以及经济复苏-经济加杠杆两个阶段,第二阶段也称作“后”去杠杆时期,即post-deleveraging)。显然,经济金融叠加周期的某几个阶段之间具有“重叠”区域,这恰说明了经济运行与金融运行的“非同步性”(即相位差)。

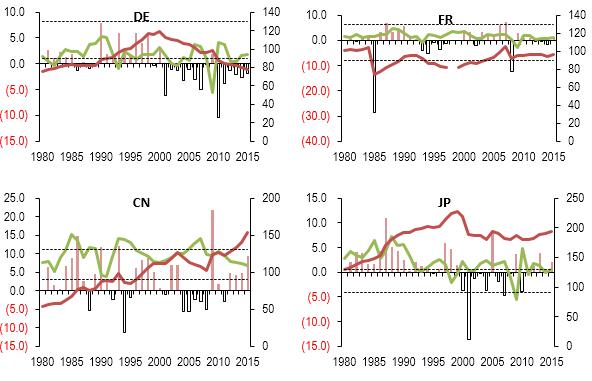

下图是主要经济体(美、英、德、法、日、中)的金融杠杆水平、金融加杠杆(去杠杆)速度、经济增速的对比图,图中平行于横轴的虚线区域为利用计量分析得出的私人部门杠杆水平的两个阈值(警戒值)——分别为90%和130%,该阈值同时参考了国内外的相关文献。根据上面实虚叠加的典型示例图以及下面的国别统计图,我们可以判断各国当前所处的经济金融发展阶段。图1中绿色曲线(虚线)表示实体经济增长率的周期性波动(而非实体经济GDP的波动),图中黑色曲线(虚线)表示金融杠杆水平的周期性变化(当然,也可画出金融杠杆变化%的曲线),两条曲线存在振幅、频率和相位上的差异,图中所示仅为示例性说明,现实中曲线的形状和特性更为复杂,但这种简化并不会显著影响我们的分析和结论。图中标示出了经济周期和金融杠杆周期的不同阶段,并将经济运行状态用A-F表示。

美国(E→F)私人部门去杠杆已基本完成,但由于政府部门债务水平较高,故宏观总杠杆水平未出现下降,然而,美元的国际货币地位使得美国能够通过“伪复苏”的方式拉高经济,再通过债务货币化来去杠杆,最后通过向实体经济回归实现真实经济增长,故而美国在短短几年内便实现了从区间D向区间F的跳转。英国(D→E)私人部门经历了十分显著的去杠杆,但其经济复苏仍然乏力,故而处于衰退与去杠杆的叠加区域。德国(E→F)私人部门杠杆水平仅为80%左右,其金融杠杆水平处于适度性区间内,其经济增长速度也在近两年出现反弹,故而处于去杠杆与经济复苏的叠加区间。其他两国,法国(D→E)私人部门杠杆水平较低,而日本(C→D)经济自2000年后,一直处于经济衰退期,其金融杠杆水平在近年重拾升势,经济的持续低迷则说明了“安倍政府”量化宽松政策的失败。与上述国家不同,我国(B→C)私人部门呈现出显著的加杠杆趋势,与此同时,我国经济进入“新常态”,经济增长速度有所放缓,这直接导致我国的 出现上升乃至变为正值,经济增长的不确定性增大,金融脆弱性增强。客观而言,我国宏观经济中已初现超额信用-高杠杆综合征。

图 2 主要经济体金融杠杆水平及加杠杆速度(1980-2015)

资料来源:世界银行以及作者的计算。

图2中较细的红色曲线为私人部门杠杆水平(%),较粗绿色曲线为实体经济增速(%),柱状图为各年度加杠杆速度(%),图中平行于时间轴的虚线分别为金融杠杆水平L=90%和L=130%,用于划定金融杠杆水平的大体适度区间,即位于该区间内或以下的私人部门杠杆水平可以视作大体上适度的,当然,像俄罗斯等中东国家以及一些伊斯兰国家,其金融杠杆水平距离90%尚有较大差距,如果其同期经济增速较低(<2%),那么可以视作金融杠杆水平过低(不足)。

表 3 主要经济体的经济运行区间

| 运行区间 | 时间长度 | 主要经济体 | ||||

| A | 5年 | 印度 | ||||

| B | 5年 | 中国 | ||||

| C | 1~2年 | 巴西

日本 |

||||

| D | 2~3年 | 英国

法国 |

||||

| E | 4~5年 | 美国

德国 |

||||

| F | 5~10年 | |||||

注:时间长度主要参考了麦肯锡(McKinsey Global Institute)的相关研究。利用这一历史平均数据,我们得以估算出此轮危机前后的经济运行时间表(如上图所示)。

中国目前经济进入“新常态”,超高增速不再,年均增速大体维持在7%左右(当然这仍然很高),同时,我国私人部门金融杠杆水平已达150%,故而经济运行表现出增速放缓和快速加杠杆的趋势,故而也可以将中国归入区间C,或比较合理的是中国在B到C的交点处。

三、略论宏观经济政策

我国大体处于经济运行区间B与C的交界处,而这也正是政府可以“有所作为”的区间,即金融杠杆水平偏高但经济增速稍有放缓的时期。

从经济金融运行的“双重”周期特征看,金融周期内生地具有超调特征,即金融周期经常会过度反应(在经济增速显著放缓时仍然“亢进”,在实体经济已然开始复苏时仍“低迷”),以致造成对实体经济的过度冲击。因此,在何时、以何种程度及何种方法来调节宏观杠杆水平对于实体经济的运行至关重要。殷鉴不远,历史经验表明,前期信贷扩张是否必然引发危机和去杠杆取决于以下因素:(1)宏观杠杆总水平;(2)杠杆的内部结构;(3)政府的调控措施;(4)外部环境的变化。也就是说,去杠杆可以划分为内生性去杠杆((1)、(2))和外生性去杠杆((3)、(4))两大类,前者决定了去杠杆过程可供“腾挪”的空间,后者决定了依靠市场机制无法实现以及一国自身无法控制的情形。

超额信用-高杠杆综合征并不一定引发危机和去杠杆,但因其而引发的危机通常会触发去杠杆过程。无论怎样,去杠杆意味着前期经济中债务总量的相对过度,或者谓之经济增长的负担过重。1870年至今,全球范围内共出现过45次较为明显的去杠杆事件,其中,31次为私人部门与政府部门的双重去杠杆,9次为私人部门去杠杆而政府部门杠杆水平不变或轻度加杠杆,3次为政府部门去杠杆。此外,还有32次为政府部门去杠杆而但由于私人部门加杠杆从而宏观经济总体加杠杆;另有2次为私人部门去杠杆但由于政府部门债务率的上升从而宏观经济总体呈现加杠杆趋势。其中,根据Reinhart & Rogoff (2009)的研究,45次去杠杆事件中的32次发生在金融危机之后(巴曙松的研究也指出,有32次去杠杆发生在危机后,另有13次政府主导的去杠杆并未发生危机)。

根据麦肯锡(McKinsey)的归纳,历史上的去杠杆可以大体被划分为四类,即紧缩银根(Belt-tightening,简称BT)、通货膨胀(High inflation,简称HI)、大量违约(Massive default,简称MD)、增长去债(Growing out of debt,简称GD)。事实上,此轮危机中发达国家(特别是美国、欧盟国家、日本等)普遍实施了量化宽松的货币政策,试图使债务货币化(Debt monetization,简称DM),这应算是去杠杆的第五类方式。任何一次去杠杆大体上都会持续6~7年,且实体经济增速都会在去杠杆的前几年出现下滑,并在随后的4~5年中出现较为有力的反弹,与此同时,去杠杆进程并未随之停止(由于实体经济复苏的速度超过信贷复苏,或者由于去杠杆存在一定的惯性——这部分源自于信贷市场的信心恢复需要时间,这与上文所指出的实体经济、金融杠杆水平二者变化具有相位差是一致的)。

另一方面,任何一类去杠杆都会引发信贷增速的显著变化,但却各具特点:历史数据显示,通过BT方式去杠杆,则信贷增速会出现极为显著的下降,仅维持在2%左右的水平,而危机前的长期信贷增速趋势约为21%(21%→2%);通过HI方式去杠杆,则“名义”信贷增速的下降并不明显(50%→46%),因为高通胀推高了货币与信用的流量水平;通过MD方式去杠杆,同样会对信贷扩张产生显著的紧缩效应(41%→10%);然而,通过GD方式来去杠杆的情况下,去杠杆时期的信贷增速则反而要高于此前的长期趋势(0%→12%)。现实中,实体经济增速很少能在一段时间内持续达到10%甚至更高,因此:除第四类去杠杆以外,其他去杠杆事件的前期,无一例外都经历了经济的加杠杆,因为信贷增速高于实体经济增速;即便是第四类去杠杆,其前期也很可能正处于经济衰退期,因此信贷增速(0%)同样高于经济增速(负增长),经济亦处于加杠杆周期。

经济去杠杆并不一定发生在经济繁荣期,繁荣期过顶点后的去杠杆通常要靠信贷扩张相对于经济增速的紧缩来实现——这通常对应于过度的杠杆水平,而衰退期的去杠杆通常是由于去杠杆惯性(源于恐慌和资产价格泡沫的崩溃)或前期经济负增长而引发的高杠杆随实体经济复苏而显现的“回调”(表现为信贷复苏滞后于实体经济投资的复苏)——这有可能对应于较低的杠杆水平。因此,同样是去杠杆,其背景和未来的走势并不相同。同样的存量和增量信贷,很可能导致不同的宏观杠杆水平(姑且不论宏观杠杆的内部结构)以及经济后果。

表 4 全球主要经济体及区域私人部门杠杆水平(2008-2015) 单位:%GDP

| Arab World | Australia | Brazil | China | Germany | Euro area | France | |

| 2008 | 40.3 | 121.9 | 45.8 | 101.9 | 96.4 | 103.4 | 92.4 |

| 2009 | 47.3 | 122.8 | 47.5 | 124.2 | 98.2 | 106.1 | 94.9 |

| 2010 | 42.7 | 125.9 | 52.8 | 126.3 | 88.0 | 103.4 | 95.7 |

| 2011 | 39.3 | 122.9 | 58.1 | 122.8 | 84.6 | 101.7 | 96.8 |

| 2012 | 38.6 | 122.0 | 62.6 | 128.5 | 83.4 | 99.7 | 96.6 |

| 2013 | 40.2 | 125.8 | 64.4 | 133.8 | 81.7 | 96.7 | 96.1 |

| 2014 | 43.6 | 129.6 | 67.1 | 140.1 | 79.4 | 92.8 | 94.5 |

| 2015 | 52.6 | 137.6 | 67.9 | 153.3 | 78.0 | 90.3 | 95.8 |

| United Kingdom | India | Japan | OECD members | Russian Federation | United States | World | |

| 2008 | 194.8 | 50.1 | 180.7 | 144.5 | 41.6 | 188.0 | 121.9 |

| 2009 | 196.2 | 48.8 | 187.3 | 150.6 | 45.3 | 192.1 | 128.3 |

| 2010 | 188.8 | 51.1 | 179.9 | 146.8 | 42.8 | 187.4 | 123.0 |

| 2011 | 174.0 | 51.3 | 180.2 | 141.6 | 42.0 | 177.9 | 117.9 |

| 2012 | 164.5 | 51.9 | 182.3 | 142.5 | 44.7 | 178.5 | 119.0 |

| 2013 | 153.1 | 52.2 | 189.3 | 145.8 | 49.4 | 192.2 | 122.0 |

| 2014 | 138.5 | 51.8 | 190.5 | 145.0 | 54.3 | 194.1 | 123.9 |

| 2015 | 134.1 | 52.6 | 194.4 | 146.1 | 56.4 | 188.8 | 128.8 |

资料来源:世界银行及作者的计算

图 3 主要经济体加杠杆速度(2009-2015)

资料来源:世界银行、国际货币基金组织以及作者的计算。

说明:图中曲线为我国私人部门杠杆水平(%GDP),柱状图为主要经济体的加杠杆速度(左轴)。

表 5 主要经济体宏观杠杆水平(2008-2015) 单位:%

| China | France | Germany | India | |||||||||

| 2008 | 27.0 | 101.9 | 128.9 | 68.1 | 92.4 | 160.5 | 64.9 | 96.4 | 161.3 | 74.5 | 50.1 | 124.6 |

| 2009 | 32.6 | 124.2 | 156.8 | 79.0 | 94.9 | 173.9 | 72.4 | 98.2 | 170.6 | 72.5 | 48.8 | 121.3 |

| 2010 | 33.1 | 126.3 | 159.4 | 81.7 | 95.7 | 177.4 | 81.0 | 88.0 | 169.0 | 67.5 | 51.1 | 118.6 |

| 2011 | 33.1 | 122.8 | 155.9 | 85.2 | 96.8 | 182.0 | 78.3 | 84.6 | 162.9 | 69.6 | 51.3 | 120.9 |

| 2012 | 34.0 | 128.5 | 162.5 | 89.6 | 96.6 | 186.2 | 79.5 | 83.4 | 162.9 | 69.1 | 51.9 | 121.0 |

| 2013 | 36.9 | 133.8 | 170.7 | 92.4 | 96.1 | 188.5 | 77.1 | 81.7 | 158.8 | 68.0 | 52.2 | 120.2 |

| 2014 | 39.8 | 140.1 | 179.9 | 95.3 | 94.5 | 189.8 | 74.5 | 79.4 | 153.9 | 68.3 | 51.8 | 120.1 |

| 2015 | 42.9 | 153.3 | 196.2 | 96.1 | 95.8 | 191.9 | 71.0 | 78.0 | 149.0 | 69.1 | 52.6 | 121.7 |

| Japan | Russia | United Kingdom | United States | |||||||||

| 2008 | 191.8 | 180.7 | 372.5 | 7.4 | 41.6 | 49.0 | 50.3 | 194.8 | 245.1 | 72.8 | 188.0 | 260.8 |

| 2009 | 210.2 | 187.3 | 397.5 | 9.9 | 45.3 | 55.2 | 64.2 | 196.2 | 260.4 | 86.0 | 192.1 | 278.1 |

| 2010 | 215.8 | 179.9 | 395.7 | 10.6 | 42.8 | 53.4 | 75.7 | 188.8 | 264.5 | 94.7 | 187.4 | 282.1 |

| 2011 | 231.6 | 180.2 | 411.8 | 10.9 | 42.0 | 52.9 | 81.3 | 174.0 | 255.3 | 99.0 | 177.9 | 276.9 |

| 2012 | 238.0 | 182.3 | 420.3 | 11.8 | 44.7 | 56.5 | 84.8 | 164.5 | 249.3 | 102.5 | 178.5 | 281.0 |

| 2013 | 244.5 | 189.3 | 433.8 | 13.1 | 49.4 | 62.5 | 86.0 | 153.1 | 239.1 | 104.6 | 192.2 | 296.8 |

| 2014 | 249.1 | 190.5 | 439.6 | 15.9 | 54.3 | 70.2 | 87.9 | 138.5 | 226.4 | 104.6 | 194.1 | 298.7 |

| 2015 | 248.0 | 194.4 | 442.4 | 16.4 | 56.4 | 72.8 | 89.0 | 134.1 | 223.1 | 105.2 | 188.8 | 294.0 |

资料来源:世界银行、国际货币基金组织以及作者的计算。

2008至2015年,全球范围内的去杠杆呈现出三个特点:其一,政府债务水平(%GDP)普遍上升,这说明政府对宏观经济的干预力度显著增强,经济中的债务向政府部门转移;其二,私人部门信贷方面,发达国家大多出现去杠杆现象,发展中国家则出现了加杠杆;其三,宏观杠杆总水平变化并不显著。这说明,全球范围内的去杠杆更多地表现为局部部门去杠杆,即宏观杠杆内部结构(包括私人部门内部结构、政府部门的内部和外部债务结构)的变化。事实上,根据2016年预测数据,上述趋势和特征仍然成立。因此,结合本文前两部分的分析,美国经济将进一步复苏(美元的特殊地位是其根本保障);英国的政府部门债务水平尚有一定的下降空间,其经济复苏可期,但“脱欧”事件的负面影响将减缓英国经济的全面复苏;德国实体经济基础牢固,经济复苏趋势已现,然而,今后的一段时期内,德国经济的有力复苏尚需金融部门的充分配合,德国需要适度加杠杆;日本私人部门及政府部门的杠杆水平都极高,经济负重难行、积重难返,日本经济在未来很不乐观。

当前,除美国和德国外,主要发达国家都面临着经济衰退和去杠杆的两难困境,量化宽松货币政策的实施效果并不显著,从长期看,DM方式总体上是一种“以邻为壑”的经济政策,其负外部性较大,且这是一种“不实在”的去杠杆方式。而真正可靠的是德国所实施的GD方式。对我国而言,经济调结构与杠杆调结构是逻辑一致的,同时也与政府职能转变和金融制度改革是逻辑一致的。

当前,我国大体处于经济运行区间B与C的交界处,而这也正是政府可以“有所作为”的区间,即金融杠杆水平偏高但经济增速稍有放缓的时期。我国在经济上尚具有一定的加杠杆空间(特别是政府、居民和金融部门——我国政府部门债务率、居民部门负债水平很低,这正是我国宏观经济各部门债务进行转移腾挪的潜力所在,用空间换时间,为我国企业部门去杠杆以及宏观经济调结构赢得机会与时间),这可以看作是对未来经济金融改革过程中的风险缓冲和准备;同时,我国企业部门债务过高的根源是政府(特别是地方政府)对经济的控制,“解铃还须系铃人”,我们要充分利用政府调控进行外生性去杠杆,只不过此次去杠杆不是救助,不是隐性补贴,而应是实实在在的制度变革,是政府为市场创造条件,为民间创造租金(具体策略详见《金融杠杆水平的适度性研究》)。

综合而言,在利用宏观经济政策调节金融杠杆时,大体有三类“工具箱”:其一是直接杠杆控制,其二是提高经济潜能,其三是协调周期相位。索罗斯在阐述其“双重周期”(twin cycles)理论时说:“我相信,政府的监管周期(regulatory cycle)与信贷周期(credit cycle)在相当长的时间内是相互交叠的,而且,最小程度的监管通常与最大程度的信贷扩张相对应,反之亦然。然而,在二者周期性的交叠重合过程中始终存在着持续的互动,这种互动影响并改变了二者各自的周期形态和长度,并形塑出一条独特的路径,该路径不能被简单地归于某一类规则的或重复性的运动模式(pattern)”。所以,在利用宏观经济政策调节金融杠杆时,一定要关注“三期叠加”的收益与成本,充分借鉴他国经验(特别是德国),配合使用好内生性与外生性去杠杆,实现我国经济“新常态”下的宏观经济金融稳定。