AAAT

丁剑平:把握好中美汇率“对弈”中的关键开局

时间:2017年02月07日 作者:Ding Jianping

导读:

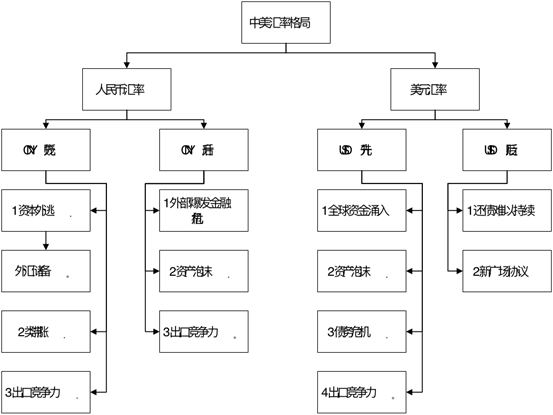

图1 未来中美汇率升值和贬值可能要顾及之处

三、美元升值不可持续:等待“强弩之末” 尽管特朗普的财政政策可能会引导美元升值,但美元升值又与其扩大美国就业的竞选口号自相矛盾。目前美元升值通道是美国高利率拉动的结果。美国的各项指标还相当脆弱,还不足以让强势美元具有可持续性。随着加息的巨额债务还款还息而变得不可持续。美国国内其他风险在“曝光”(学生助学贷款呆账规模)、美国的其他资产市场已经处于“高处不胜寒”状态,在竞选时特朗普要放松金融监管的许诺下,这些资产将更处于“高危”状态。特朗普“再造美国”缺少资金,两个办法:一个是提高利率,第二个是将美国在海外离岸资金调回美国。 首先,历史上多次证明强势美元很难持久。克鲁德曼 (1985 )早就美元强势不可持续进行了研究,他认为市场最终会把美元强势拉下来到经常账户均衡(的水平上。美国债务(当时)达到当时巴西或墨西哥的水平。Peter Coy (2017) 评述到:美元相对其他篮子内六种货币拉高到14年以来的最高水平,这是美国大选的噪音,谁也不知道后果会出现什么?由于相对高增长和低失业,美联储政策决策者预测2017年短期利率还会拉高1/3或1/4点位。经验法则认为:美元升值10%就意味着相当于美国GDP一个百分点的贸易赤字。也意味着美国成千上万工作岗位的丢失。强势美元会引发墨西哥和土耳其危机,因为当地借款人发美元债太多。 其次,强势美元将会对美国经济增长与资产价格造成负面影响。近期美国经济走强已经造成以能源为代表的全球大宗商品价格显著反弹,而这是过去不曾出现的现象,也将对美国经济造成负面影响。 最后,据估计2017年初的美国国债规模将跨过20万亿美元大关,大幅超过美国国内生产总值(GDP)的总规模。美国国债的特征是其相当一部分被海外投资者所持有,这就增加了其未来国债走势的不确定性和风险性,进而迫使其必须尽快地设置“红线”,防止国债规模的进一步扩大。美元加息+财政扩张=赤字危机。美国的挑战在于,它需要外国人每天买入美元才能阻止美元下跌。在2016年头9个月,外国人得每天购买27亿美元。这超过了荷兰的日均GDP数额。如果有任何一天外国人不想买入27亿美元,美元就会走软。 美联储说的很明确,强势美元会起到加息的紧缩效果,美联储不乐于见到美元过强。而美联储对超强美元已经表达了自己的担心。一旦强势美元成了“强弩之末”,特朗普又要找“替罪羊”。将来人民币可能的“被迫”升值(历史上的“广场协议”),目前央行频繁阻止人民币贬值则显得“太累”,还不如顺其自然,逐步让人民币贬值到其市场认为的价位(让市场出清)。中国的媒体要做好公众的预期宣传。让民众认识到:持有外汇或是在国内外进行美元资产配置同样也会面临着较大的投资风险。对于多数不具备专业投资能力的普通投资者而言,海外市场的信息滞后与不对称性会使得其无法做出客观、准确的投资选择。此外,未来中国市场依然存在许多投资机会,且人民币对于美元的贬值空间仍然有限,所以,在进行美元资产配资的时候,投资者应当以对冲人民币贬值带来的风险为主,其次才是追求稳健收益。 四、企业养精蓄锐与金融精准监管俱进 作为“稳中求进”的原则的展开,其中“稳就业”是核心。就业的背后就是企业的竞争力。让国内企业保存其市场竞争力来面对全球随时爆发的“黑天鹅”。其实在全球金融危机来临之前,中美两国都很清楚保存企业的竞争力重要性,即所谓“皮之不存毛将焉附”。未来中美的角逐的落脚点是资本和企业竞争力。- 角逐资本。中国经济正处于进一步深化改革开放阶段,同时外部的世界环境的不确定性在加大。以房地产泡沫为特征的中国“金融繁荣”已经对实体经济“釜底抽薪”。若再加上资本抽逃会“雪上加霜”。人民币的加速贬值。资金外流与汇率下跌形成一个双螺旋式的向下通道,将导致国内金融体系迅速失血,资金周转不灵。后果不堪设想。为此要保存境内的流动性来应对美国高利率的“虹吸效应”。

- 角逐企业。全球危机前夕给企业“养精蓄锐”是大道理。其实美国也在为企业“减负”。这个大背景是中美争夺制造业。奥巴马政府为了“再工业化”而鼓励制造业,各州模仿中国的招商引资政策,给予种种优惠,吸引制造业。特朗普上台后,这种竞争会加剧。特朗普新政将倒逼中国的税收改革,也有可能中美将同步收紧货币政策,同步加强财政扩张,同步重视实体经济特别是现代制造业。

- 另辟蹊径。在继续推进“一带一路”、自贸区账户在新时期还要有新发展(中美财政“倾销”会出现摩擦)。特朗普政府注重财政政策的主要原因也就是财政政策的正对性强便于调结构。

- 精准监管。贬值最大的弊端就是资本外逃,造成境内企业流动性短缺。为此对“洗钱”和资本抽逃要精准定位,加以狠狠打击。金融监管也遇到同样问题,难以细化落实到企业的 “个性”上,做到“精准”两字。除了要对外汇市场“做市商”等团队在境内外人民币报价予以引导。对同样的人民币交易团队的 “对冲”和“出清”交易数据予以关注。通过外汇市场自律机制的完善来稳定人民币汇率。外汇局增加了购汇文件上的统计要求,需要细化申报内容,强化购汇用途的真实性等等。细化的大数据可以为精准监管提供条件。予以自贸区账户更大的便利同时做到“精准”金融监管。

分享到:

扩展阅读

IMI学术委员,上海国际金融中心研究院副院长、上海财经大学现代金融研究中心主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS