AAAT

丁志杰:人民币汇率贬值管理实践与启示

时间:2017年06月05日 作者:Ding Zhijie

导读:

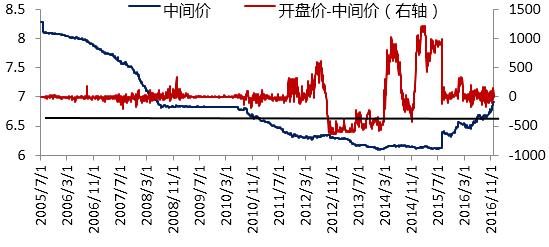

图1:2005年汇改以来人民币中间价与开盘价的关系

在强势人民币阶段,人民币对美元也出现过三次持续性贬值压力。由于央行对中间价的强力掌控,人民币升贬值压力主要体现在盘中交易价与中间价的背离:如果上午9点30分的开盘价高于9点15分公布的中间价且持续一段时间,则表明人民币出现持续性贬值压力。从图1可以看出,人民币对美元有贬值压力出现过三次:2008年8月-2008年11月;2011年9月-2011年12月;2014年8月-2015年7月。人民币对美元贬值压力都出现在国际市场上美元走强的时间段,但具体原因不一样:第一次是美国次贷危机不断恶化但已经贬值6年半的美元出乎预料的走强;第二次是欧洲债务危机爆发导致美元走强;第三次是美联储停止量化宽松后加息预期引致美元走强。这三次贬值压力出现时间段所对应的人民币日波幅是不同的,分别为0.5%、1%和2%。因此,尽管图上显示的开盘价和中间价的价差有差异,但都接近当时的日波幅,尤其是2011年年底连续多日触及跌停。

面对持续性贬值压力,央行采取“不变应万变”的策略——“静观其贬”。牢牢拽住中间价这个“牛鼻子”,保持中间价基本稳定。在欧债危机爆发期间,中间价甚至逆势小幅升值。从前两次来看,这种策略是成功的。因为美元升值是阶段性的,在国际市场美元走势反转后,人民币贬值压力也逐渐消失,甚至重新回到升值轨道。然而,由于第三次美元升值是趋势性的,贬值压力始终无法释放,给后来的汇率管理留下了后患。

央行这种管理策略导致人民币对美元双边汇率和人民币有效汇率走势背离。在三次持续性贬值压力时期,尽管人民币对美元汇率基本稳定,但由于美元走强,人民币随美元被动走强:国际清算银行(BIS)月度数据显示美元有效汇率简单累加升值35.25%,人民币有效汇率升值33.56%。2008年8月-2015年7月,人民币有效汇率升值35.25%(和前面美元有效汇率升值幅度一模一样纯粹是巧合)。如果以2008年7月为基期,这三个时间段的人民币有效汇率升值累计36.50%。换句话说,这一时期人民币有效汇率升值都是在人民币面临持续贬值压力的这20个月里被动完成的,在其他时间段里尽管人民币对美元有所升值,但有效汇率基本没有什么变化。因此,人民币升值事实上是一种暗度陈仓的策略。考虑到人民币升值一直面临各种国内阻力,这也是一种合理的选择。

表1:人民币贬值压力时期美元汇率和有效汇率的分化

图1:2005年汇改以来人民币中间价与开盘价的关系

在强势人民币阶段,人民币对美元也出现过三次持续性贬值压力。由于央行对中间价的强力掌控,人民币升贬值压力主要体现在盘中交易价与中间价的背离:如果上午9点30分的开盘价高于9点15分公布的中间价且持续一段时间,则表明人民币出现持续性贬值压力。从图1可以看出,人民币对美元有贬值压力出现过三次:2008年8月-2008年11月;2011年9月-2011年12月;2014年8月-2015年7月。人民币对美元贬值压力都出现在国际市场上美元走强的时间段,但具体原因不一样:第一次是美国次贷危机不断恶化但已经贬值6年半的美元出乎预料的走强;第二次是欧洲债务危机爆发导致美元走强;第三次是美联储停止量化宽松后加息预期引致美元走强。这三次贬值压力出现时间段所对应的人民币日波幅是不同的,分别为0.5%、1%和2%。因此,尽管图上显示的开盘价和中间价的价差有差异,但都接近当时的日波幅,尤其是2011年年底连续多日触及跌停。

面对持续性贬值压力,央行采取“不变应万变”的策略——“静观其贬”。牢牢拽住中间价这个“牛鼻子”,保持中间价基本稳定。在欧债危机爆发期间,中间价甚至逆势小幅升值。从前两次来看,这种策略是成功的。因为美元升值是阶段性的,在国际市场美元走势反转后,人民币贬值压力也逐渐消失,甚至重新回到升值轨道。然而,由于第三次美元升值是趋势性的,贬值压力始终无法释放,给后来的汇率管理留下了后患。

央行这种管理策略导致人民币对美元双边汇率和人民币有效汇率走势背离。在三次持续性贬值压力时期,尽管人民币对美元汇率基本稳定,但由于美元走强,人民币随美元被动走强:国际清算银行(BIS)月度数据显示美元有效汇率简单累加升值35.25%,人民币有效汇率升值33.56%。2008年8月-2015年7月,人民币有效汇率升值35.25%(和前面美元有效汇率升值幅度一模一样纯粹是巧合)。如果以2008年7月为基期,这三个时间段的人民币有效汇率升值累计36.50%。换句话说,这一时期人民币有效汇率升值都是在人民币面临持续贬值压力的这20个月里被动完成的,在其他时间段里尽管人民币对美元有所升值,但有效汇率基本没有什么变化。因此,人民币升值事实上是一种暗度陈仓的策略。考虑到人民币升值一直面临各种国内阻力,这也是一种合理的选择。

表1:人民币贬值压力时期美元汇率和有效汇率的分化

| 人民币对美元汇率 | 美元有效汇率 | 人民币有效汇率 | |

| 200808-200811 | 0.13% | 14.86% | 12.78% |

| 201109-201112 | 1.28% | 5.61% | 6.50% |

| 201408-201507 | 0.66% | 14.78% | 14.28% |

| 合计 | 2.07% | 35.25% | 33.56% |

图2: “8.11”汇改以来人民币汇率中间价与开盘价的关系变化

境外人民币市场也成了汇率管理的重要约束和参考。“8.11”汇改央行答记者问有一句话:“促进形成境内外一致的人民币汇率”。汇改前由于央行中间价管理释放的强烈稳定信号,香港等离岸市场上人民币汇率大多时候是跟随境内市场走,境内主导境外,境内外价差不大。也许央行也没事先料到,汇改后没有波幅限制、难以管制的离岸市场露出“桀骜不驯”的本性,人民币不断走贬,境内外汇差拉大。央行不得不让境内市场跟随境外市场,境内外汇差已经收窄,然而境内外市场联动关系发生逆转(见图3)。尽管目前境内外市场还是分割的,央行也有通过人民币流动性调控离岸利率的手段,但主要是平抑短期投机压力。境外主导境内的联动模式依然是央行汇率管理的重要挑战。

图2: “8.11”汇改以来人民币汇率中间价与开盘价的关系变化

境外人民币市场也成了汇率管理的重要约束和参考。“8.11”汇改央行答记者问有一句话:“促进形成境内外一致的人民币汇率”。汇改前由于央行中间价管理释放的强烈稳定信号,香港等离岸市场上人民币汇率大多时候是跟随境内市场走,境内主导境外,境内外价差不大。也许央行也没事先料到,汇改后没有波幅限制、难以管制的离岸市场露出“桀骜不驯”的本性,人民币不断走贬,境内外汇差拉大。央行不得不让境内市场跟随境外市场,境内外汇差已经收窄,然而境内外市场联动关系发生逆转(见图3)。尽管目前境内外市场还是分割的,央行也有通过人民币流动性调控离岸利率的手段,但主要是平抑短期投机压力。境外主导境内的联动模式依然是央行汇率管理的重要挑战。

图3: “8.11”汇改以来人民币境内外市场汇率关系变化

“8.11”汇改重提2014年3月扩大波幅后被淡化的参考一篮子货币机制。央行在汇改后转向弱势人民币汇率政策,但没有放弃汇率稳定的目标。不过,汇率稳定的对象从过去美元汇率转向一篮子货币汇率,央行也于2015年年底公布了三大人民币汇率指数。从对美元汇率和BIS有效汇率两个指标来看,汇改以来人民币汇率走势可分为三个阶段:2015年8月-2015年11月;2015年12月-2016年7月;2016年8月至今(见图4和表2)。第一阶段人民币对美元开始贬值,但有效汇率基本稳定,然而人民币贬值压力继续存在。进入第二阶段后,尽管人民币对美元贬值放慢,但有效汇率出现较大贬值。第三阶段和第一阶段类似,但不同的是初始条件发生了变化,这一阶段人民币对美元贬值主要是美元在特朗普当选美国总统后出乎意料走强。因此,人民币高估的修正主要发生在第二阶段,趁着美元盘整之机悄然完成。由于一篮子货币汇率不能直接观察,市场依然主要看对美元汇率,从而对人民币汇率调整的判断产生偏差。事实上,从第三阶段走势看,人民币汇率调整已经基本到位。

在第三阶段后期,人民币汇率走势出现新的特点。国际市场上美元走强,人民币对美元贬,但三大人民币汇率指数显示对一篮子货币汇率是升的,反之则反是,整体上是基本稳定。这种组合是央行释放稳定一篮子货币汇率的强烈信号。

图3: “8.11”汇改以来人民币境内外市场汇率关系变化

“8.11”汇改重提2014年3月扩大波幅后被淡化的参考一篮子货币机制。央行在汇改后转向弱势人民币汇率政策,但没有放弃汇率稳定的目标。不过,汇率稳定的对象从过去美元汇率转向一篮子货币汇率,央行也于2015年年底公布了三大人民币汇率指数。从对美元汇率和BIS有效汇率两个指标来看,汇改以来人民币汇率走势可分为三个阶段:2015年8月-2015年11月;2015年12月-2016年7月;2016年8月至今(见图4和表2)。第一阶段人民币对美元开始贬值,但有效汇率基本稳定,然而人民币贬值压力继续存在。进入第二阶段后,尽管人民币对美元贬值放慢,但有效汇率出现较大贬值。第三阶段和第一阶段类似,但不同的是初始条件发生了变化,这一阶段人民币对美元贬值主要是美元在特朗普当选美国总统后出乎意料走强。因此,人民币高估的修正主要发生在第二阶段,趁着美元盘整之机悄然完成。由于一篮子货币汇率不能直接观察,市场依然主要看对美元汇率,从而对人民币汇率调整的判断产生偏差。事实上,从第三阶段走势看,人民币汇率调整已经基本到位。

在第三阶段后期,人民币汇率走势出现新的特点。国际市场上美元走强,人民币对美元贬,但三大人民币汇率指数显示对一篮子货币汇率是升的,反之则反是,整体上是基本稳定。这种组合是央行释放稳定一篮子货币汇率的强烈信号。

图4 “8.11”汇改以来人民币对美元汇率和有效汇率变动特点

表2: “8.11”汇改以来不同阶段美元汇率和有效汇率的组合

图4 “8.11”汇改以来人民币对美元汇率和有效汇率变动特点

表2: “8.11”汇改以来不同阶段美元汇率和有效汇率的组合

| 人民币对美元汇率变动 | 人民币有效汇率-期初 | 人民币有效汇率-期末 | 人民币有效汇率变动 | |

| 201508-201511 | -4.36% | 127.41 | 127.3 | -0.11 |

| 201512-201607 | -3.83% | 127.3 | 117.94 | -9.36 |

| 201608-201611 | -3.42% | 117.94 | 117.61 | -0.33 |

分享到:

扩展阅读

IMI学术委员,国家外汇管理局外汇研究中心主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS