AAAT

黄益平:普惠金融的互联网革命

时间:2016年04月01日 作者:黄益平

导读:

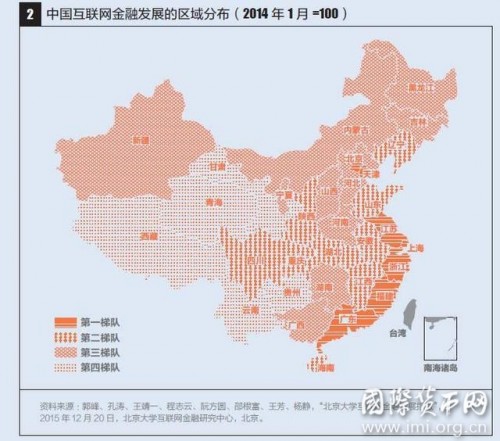

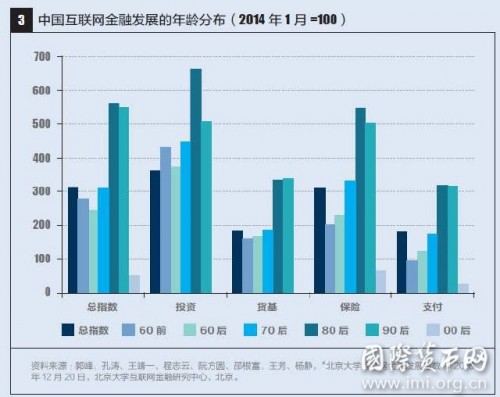

中国的互联网金融正在以令人震惊的速度扩张。根据北京大学互联网金融研究中心研制的“北京大学互联网金融发展指数”,在2014 年1 月到2015 年9月间,中国的互联网金融每月的环比增长速度达到5.9%,也即每年翻一番(图一)。其中,投资和保险两个分行业的增长速度比相对成熟的货币基金与支付服务的增长速度要更快一些。同时,互联网金融的发展也显现出明显的区域性差异,最为发达的是沿海地区的江苏、浙江、福建和广东,而发展水平最低的是甘肃、青海、西藏、云南和贵州(图二)。另外,参与互联网金融交易最活跃的是80 后和90后两个群体(图三)。

中国的互联网金融正在以令人震惊的速度扩张。根据北京大学互联网金融研究中心研制的“北京大学互联网金融发展指数”,在2014 年1 月到2015 年9月间,中国的互联网金融每月的环比增长速度达到5.9%,也即每年翻一番(图一)。其中,投资和保险两个分行业的增长速度比相对成熟的货币基金与支付服务的增长速度要更快一些。同时,互联网金融的发展也显现出明显的区域性差异,最为发达的是沿海地区的江苏、浙江、福建和广东,而发展水平最低的是甘肃、青海、西藏、云南和贵州(图二)。另外,参与互联网金融交易最活跃的是80 后和90后两个群体(图三)。

尽管如此,关于互联网金融前途的争论一直没有停止过。乐观的专家认为互联网金融开启了一个金融创新的新时代,作为直接融资与间接融资之外的第三种金融业态,已经开始改写金融业的版图,甚至在一定程度上打破了金融与非金融行业之间的界限。而悲观的专家则认为在当今中国繁荣兴旺的互联网金融只不过是一个监管套利的临时性产物,一旦未来中国的金融监管开始收紧,互联网金融的各种业务就可能萎缩,甚至烟消云散。显然,互联网金融到底是一种真正的创新还是一个虚假的泡沫,取决于互联网技术在多大程度上能够有效地帮助风险定价。

互联网金融在中国的兴起,是由制度、市场与技术三重因素共同促成的。从制度角度看,监管当局确实对这个行业的创新与发展采取了相对容忍的态度,比如互联网或者贸易公司可以领取金融执业牌照。从市场角度看,一大批企业与个人没有得到较好的金融服务,为互联网金融的兴起提供了重要的土壤。最后,从技术角度看,互联网公司通过超过7 亿部的智能手机将大量的潜在客户链接起来,而大数据与云计算则为在传统金融业中主要靠人工完成的尽职调查和风险评估提供了一种新的可能。

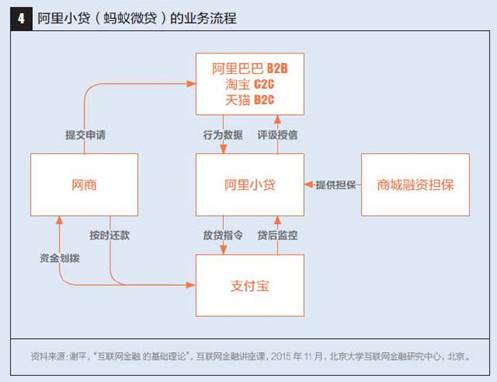

以蚂蚁微贷(蚂蚁小贷)为例,阿里巴巴的电商平台上已经有上百万的网店和数亿的消费者。蚂蚁金服就可以通过对网店和个人的销售与消费行为数据进行细致的分析,判断其信用并预批贷款额度。如果网店或个人有融资需求,可以直接激活蚂蚁金服发出的贷款邀请,从申请、批准到资金到支付宝账户,通常不超过三分钟(图四)。蚂蚁微贷只是通过分析数据在网上提供贷款,并不与客户见面,既降低了成本又控制了风险,说明互联网是可以有效帮助金融决策的。

尽管如此,关于互联网金融前途的争论一直没有停止过。乐观的专家认为互联网金融开启了一个金融创新的新时代,作为直接融资与间接融资之外的第三种金融业态,已经开始改写金融业的版图,甚至在一定程度上打破了金融与非金融行业之间的界限。而悲观的专家则认为在当今中国繁荣兴旺的互联网金融只不过是一个监管套利的临时性产物,一旦未来中国的金融监管开始收紧,互联网金融的各种业务就可能萎缩,甚至烟消云散。显然,互联网金融到底是一种真正的创新还是一个虚假的泡沫,取决于互联网技术在多大程度上能够有效地帮助风险定价。

互联网金融在中国的兴起,是由制度、市场与技术三重因素共同促成的。从制度角度看,监管当局确实对这个行业的创新与发展采取了相对容忍的态度,比如互联网或者贸易公司可以领取金融执业牌照。从市场角度看,一大批企业与个人没有得到较好的金融服务,为互联网金融的兴起提供了重要的土壤。最后,从技术角度看,互联网公司通过超过7 亿部的智能手机将大量的潜在客户链接起来,而大数据与云计算则为在传统金融业中主要靠人工完成的尽职调查和风险评估提供了一种新的可能。

以蚂蚁微贷(蚂蚁小贷)为例,阿里巴巴的电商平台上已经有上百万的网店和数亿的消费者。蚂蚁金服就可以通过对网店和个人的销售与消费行为数据进行细致的分析,判断其信用并预批贷款额度。如果网店或个人有融资需求,可以直接激活蚂蚁金服发出的贷款邀请,从申请、批准到资金到支付宝账户,通常不超过三分钟(图四)。蚂蚁微贷只是通过分析数据在网上提供贷款,并不与客户见面,既降低了成本又控制了风险,说明互联网是可以有效帮助金融决策的。

截至2015 年 6 月末,蚂蚁微贷累计发放贷款4642 亿元,贷款余额298 亿元,对应客户73 万户,户均余额约4.1万元,年化利率为6%-20%。同样,由腾讯等公司发起的微众银行,基于自己的风险评级模型利用腾讯社交和数据并结合人民银行的征信数据,推出了“微粒贷”,额度在3 万元左右,一般期限为2 到3 个月,年化利率为7% 至18%。截至2015 年6 月末,“微粒贷”余额达到5.85 亿元。

如果互联网技术能够有效地解决信息不对称的问题,找到交易对手同时帮助风险定价,互联网金融的各个行业也可以像移动支付和网络微贷一样有生命力。中国普惠金融庞大的潜在市场,也为互联网金融创新提供了广阔的空间。起码在金融消费行为等领域,阿里和腾讯的大数据分析能力可能已经领先国际上的一些竞争对手。前哈佛大学教授雷蒙德· 弗农(Raymond Vernon)曾经提出产品生命周期理论,即一个产品都会经历从研发、投产到成熟、淘汰的过程。过去中国所生产的大部分产品,都是在发达国家技术成熟之后接手过来的,但互联网金融提供了一个让中国一步迈到产品生命周期开端的历史机会,引领全球互联网金融的发展。事实上,蚂蚁金服的业务已经开始扩展到韩国、印度和澳大利亚等国际市场。

3、互联网金融创新风险犹存

不过,到目前为止,互联网金融基本上还处于“野蛮生长”阶段,尚未形成一套完整的监管框架。总体看来,监管部门对互联网金融创新采取了比较宽容的态度,不然今天也不会有这样一个蓬勃发展的行业。但在快速发展的过程中,问题也不少,而且越来越多。基于互联网金融的发展潜力,很多专业的和不专业的机构都涌入了这个领域,造成了严重的泡沫。更严重的是,出现了不少具有明显诈骗嫌疑的公司与平台。因此,加强对互联网金融的监管已经成为当务之急,尤其是考虑到互联网金融的跨区域性以及投、融资者较低的风险识别能力等因素。如果再不加强监管力度,很可能发生“劣币驱良币”的现象,影响整个行业的发展。

我们以个体网络借贷平台(P2P)为例做一个分析。2013 年以来,P2P 行业迎来了高速发展期,到2015 年平台总数已经接近4000 家,贷款规模超过了1 万亿元,相当于当年商业银行新增贷款12万亿元的8%(表一)。截至当年11 月,参与P2P 平台的投资者达到240 万,融资者57 万家。

截至2015 年 6 月末,蚂蚁微贷累计发放贷款4642 亿元,贷款余额298 亿元,对应客户73 万户,户均余额约4.1万元,年化利率为6%-20%。同样,由腾讯等公司发起的微众银行,基于自己的风险评级模型利用腾讯社交和数据并结合人民银行的征信数据,推出了“微粒贷”,额度在3 万元左右,一般期限为2 到3 个月,年化利率为7% 至18%。截至2015 年6 月末,“微粒贷”余额达到5.85 亿元。

如果互联网技术能够有效地解决信息不对称的问题,找到交易对手同时帮助风险定价,互联网金融的各个行业也可以像移动支付和网络微贷一样有生命力。中国普惠金融庞大的潜在市场,也为互联网金融创新提供了广阔的空间。起码在金融消费行为等领域,阿里和腾讯的大数据分析能力可能已经领先国际上的一些竞争对手。前哈佛大学教授雷蒙德· 弗农(Raymond Vernon)曾经提出产品生命周期理论,即一个产品都会经历从研发、投产到成熟、淘汰的过程。过去中国所生产的大部分产品,都是在发达国家技术成熟之后接手过来的,但互联网金融提供了一个让中国一步迈到产品生命周期开端的历史机会,引领全球互联网金融的发展。事实上,蚂蚁金服的业务已经开始扩展到韩国、印度和澳大利亚等国际市场。

3、互联网金融创新风险犹存

不过,到目前为止,互联网金融基本上还处于“野蛮生长”阶段,尚未形成一套完整的监管框架。总体看来,监管部门对互联网金融创新采取了比较宽容的态度,不然今天也不会有这样一个蓬勃发展的行业。但在快速发展的过程中,问题也不少,而且越来越多。基于互联网金融的发展潜力,很多专业的和不专业的机构都涌入了这个领域,造成了严重的泡沫。更严重的是,出现了不少具有明显诈骗嫌疑的公司与平台。因此,加强对互联网金融的监管已经成为当务之急,尤其是考虑到互联网金融的跨区域性以及投、融资者较低的风险识别能力等因素。如果再不加强监管力度,很可能发生“劣币驱良币”的现象,影响整个行业的发展。

我们以个体网络借贷平台(P2P)为例做一个分析。2013 年以来,P2P 行业迎来了高速发展期,到2015 年平台总数已经接近4000 家,贷款规模超过了1 万亿元,相当于当年商业银行新增贷款12万亿元的8%(表一)。截至当年11 月,参与P2P 平台的投资者达到240 万,融资者57 万家。

投资利率在经过初期的大幅震荡之后,已经大致稳定在10% 上下,与平常的理财产品大致持平。我们没有融资利率的系统性数据,个案调查获得的信息表明借贷利率大致在30% 左右,这应该与民间借贷利率大致相当。毫无疑问,P2P 就是通过互联网形式实现的普惠金融的一种特殊形式。

个体网络借贷不是中国首先发明的,国外著名的P2P 平台有美国的LendingClub 和英国的Zopa,不过它们的融资功能更简单一些,更多的是解决一些个人的短期资金需求如偿还信用卡欠债等等。中国的P2P 平台更复杂一些,从运作形式看起码存在四种不同的模式,一是将债权从投资者个人转移到平台,如宜信。二是单纯地从事信息中介,如拍拍贷。三是引入第三方担保机构,如人人贷。四是为小额贷款公司提供一个平台,如有利网。监管当局的最新思路是将P2P定位为信息中介,不许增信,更不许非法集资。

可惜的是,近来P2P 风险频发,已经成为一个重要的金融与社会不稳定因素。我们从公开信息渠道搜集到3439 家平台信息,其中1073 家已成问题平台,即出现过终止运营、提现困难、平台诈骗、平台失联、跑路、警方介入等六类问题中任意一种或者多种问题。也就是说,在每三家平台中,就有一家是问题平台。我们通过对3000 多家平台横截面数据分析发现,凡是平台上各种信息缺失严重、建立日期越往后、利率和产品种类比较单一、利率出现极端水平(低于8% 或者高于20%)、主动提供VIP 保本保息服务以及注册资本尤其是实缴资本比较少的平台,发生风险的概率就越大、预期寿命也越短。

尤其值得关注的是,80% 的问题平台生存期不超过一年,18% 的平台只存活不到三个月,最严重甚至出现上午上线、下午跑路的现象。这说明相当一批平台从一开始就有明显的诈骗嫌疑,而且越演越烈,因此加强对P2P 行业的监管已经成为当务之急。有的专家提出,既然P2P 是以直接借贷为主,不一定需要监管部门的深度介入,问题平台的发生可以作为投资者教育的一个过程,即投资者需要自我判断并承担投资决策风险。问题是金融交易是需要监管的,这与支持创新并不矛盾。而且P2P 的一个特征是跨区域性,这一点与常规的小贷公司完全不一样,风险传递可能更广、更快。另一个特征是投资者通常都是小额为主,他们识别与承担风险的能力比较低。

2015 年12 月28 日,银监会发布了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,提出三个核心的监管原则,一是对P2P 定位为信息中介,二是不设门槛的备案制,三是由地方金融办协调监管。这个《暂行办法》引发了许多争议,定位信息中介的动机容易理解,但如何落实却不清楚。目前90% 以上的平台并非单纯的信息中介,这与目前信用体系不发达、诚信缺失的现状高度相关。在庞氏骗局普遍发生的情况下,不设进入门槛是否是最好选择,也值得进一步讨论。最后,地方金融办可能无法处置跨区域的风险问题,现在已经看到金融相对发达、监管能力较强的地区如上海、重庆和深圳已经暂停了新平台的建立,而其它一些地区却还在增长。

总之,互联网金融还是一个新生事物,其业态还在变化过程中,但对于普惠金融的革命性意义已经一目了然。互联网不但轻而易举地将数以亿计的客户链接到一个平台上,还通过大数据分析的应用,降低了风险定价的成本,同时较好地控制了风险。换句话说,互联网克服了传统金融机构从事普惠金融的主要障碍,中国在这方面的实践是具有世界性意义的。但互联网金融要成为可持续的普惠金融的模式,还需要一系列的条件。一个完善的征信系统至关重要,对大数据的获得和分享也需要更加明确的规则,在效率和隐私之间求得一个平衡。而建立有效的监管体系对于控制风险、保障健康发展同样重要。

【原文链接】博鳌观察 | 黄益平:普惠金融的互联网革命

投资利率在经过初期的大幅震荡之后,已经大致稳定在10% 上下,与平常的理财产品大致持平。我们没有融资利率的系统性数据,个案调查获得的信息表明借贷利率大致在30% 左右,这应该与民间借贷利率大致相当。毫无疑问,P2P 就是通过互联网形式实现的普惠金融的一种特殊形式。

个体网络借贷不是中国首先发明的,国外著名的P2P 平台有美国的LendingClub 和英国的Zopa,不过它们的融资功能更简单一些,更多的是解决一些个人的短期资金需求如偿还信用卡欠债等等。中国的P2P 平台更复杂一些,从运作形式看起码存在四种不同的模式,一是将债权从投资者个人转移到平台,如宜信。二是单纯地从事信息中介,如拍拍贷。三是引入第三方担保机构,如人人贷。四是为小额贷款公司提供一个平台,如有利网。监管当局的最新思路是将P2P定位为信息中介,不许增信,更不许非法集资。

可惜的是,近来P2P 风险频发,已经成为一个重要的金融与社会不稳定因素。我们从公开信息渠道搜集到3439 家平台信息,其中1073 家已成问题平台,即出现过终止运营、提现困难、平台诈骗、平台失联、跑路、警方介入等六类问题中任意一种或者多种问题。也就是说,在每三家平台中,就有一家是问题平台。我们通过对3000 多家平台横截面数据分析发现,凡是平台上各种信息缺失严重、建立日期越往后、利率和产品种类比较单一、利率出现极端水平(低于8% 或者高于20%)、主动提供VIP 保本保息服务以及注册资本尤其是实缴资本比较少的平台,发生风险的概率就越大、预期寿命也越短。

尤其值得关注的是,80% 的问题平台生存期不超过一年,18% 的平台只存活不到三个月,最严重甚至出现上午上线、下午跑路的现象。这说明相当一批平台从一开始就有明显的诈骗嫌疑,而且越演越烈,因此加强对P2P 行业的监管已经成为当务之急。有的专家提出,既然P2P 是以直接借贷为主,不一定需要监管部门的深度介入,问题平台的发生可以作为投资者教育的一个过程,即投资者需要自我判断并承担投资决策风险。问题是金融交易是需要监管的,这与支持创新并不矛盾。而且P2P 的一个特征是跨区域性,这一点与常规的小贷公司完全不一样,风险传递可能更广、更快。另一个特征是投资者通常都是小额为主,他们识别与承担风险的能力比较低。

2015 年12 月28 日,银监会发布了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,提出三个核心的监管原则,一是对P2P 定位为信息中介,二是不设门槛的备案制,三是由地方金融办协调监管。这个《暂行办法》引发了许多争议,定位信息中介的动机容易理解,但如何落实却不清楚。目前90% 以上的平台并非单纯的信息中介,这与目前信用体系不发达、诚信缺失的现状高度相关。在庞氏骗局普遍发生的情况下,不设进入门槛是否是最好选择,也值得进一步讨论。最后,地方金融办可能无法处置跨区域的风险问题,现在已经看到金融相对发达、监管能力较强的地区如上海、重庆和深圳已经暂停了新平台的建立,而其它一些地区却还在增长。

总之,互联网金融还是一个新生事物,其业态还在变化过程中,但对于普惠金融的革命性意义已经一目了然。互联网不但轻而易举地将数以亿计的客户链接到一个平台上,还通过大数据分析的应用,降低了风险定价的成本,同时较好地控制了风险。换句话说,互联网克服了传统金融机构从事普惠金融的主要障碍,中国在这方面的实践是具有世界性意义的。但互联网金融要成为可持续的普惠金融的模式,还需要一系列的条件。一个完善的征信系统至关重要,对大数据的获得和分享也需要更加明确的规则,在效率和隐私之间求得一个平衡。而建立有效的监管体系对于控制风险、保障健康发展同样重要。

【原文链接】博鳌观察 | 黄益平:普惠金融的互联网革命

分享到:

扩展阅读

北京大学国家发展研究院副院长

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS