AAAT

潘向东:经济增速都快打五五折了,货币市场为何还“加息”?股市债市如何走?

时间:2017年02月15日 作者:Pan Xiangdong

导读:

二、货币在金融市场“自娱自乐”的“后遗症”需纠偏

2011年进行宏观总量调控,伴随而来的是中小微企业融资困难,民间高利**始横行。为了解决这一难题,国家开始启动金融改革。金融改革主要是围绕金融自由化展开,试图通过金融改革和货币的相对宽松来实现经济平稳增长和经济结构的转型。

但缺乏金融监管的配套改革和对金融风险的系统评估,金融自由化带来的“附产品”便是金融风险的积累和释放(详细论述见潘向东《真实繁荣》第七章)。2012年开始的银行理财产品的快速扩张,伴随而来的是2013年6月份的“钱荒”;2012年底资本市场围绕“加杠杆”展开的“金融创新”,伴随而来的2015年6月份的股灾;2015年房地产“去库存”,伴随而来的是2016年2季度和3季度房地产价格的快速攀升;在2016年四季度,随着央行公开市场操作的“锁长放短”,债券市场以“坍塌”的方式反应。与“热闹”的金融市场迥异的是:民间投资增速不断下滑;中小微企业融资贵与难;在资产市场高收益的背景下,企业投资选择的是资产市场,而不是实体产业。

从中不难看出,金融改革和货币相对宽松的结果是:资金并不流入实体,所以经济增速逐步回落;资金选择在金融体系和资产市场里“自娱自乐”,通过“宽松货币政策”下的增量资金注入来实现较高的收益率。

但是金融资产的投资回报率高企,假若缺乏实体经济投资回报率的支撑,终究是镜花水月,迟早会以金融危机或者经济持续衰退的方式爆发出来。这就促使我们现在需要把“防风险”放在更加重要的位置,需要谨防“不良资产”、“流动性”、“债券违约”、“影子银行”、“外部冲击”、“房地产泡沫”、“政府债务”等可能带来的金融风险。

三、“稳增长”和“防风险”如何兼顾?

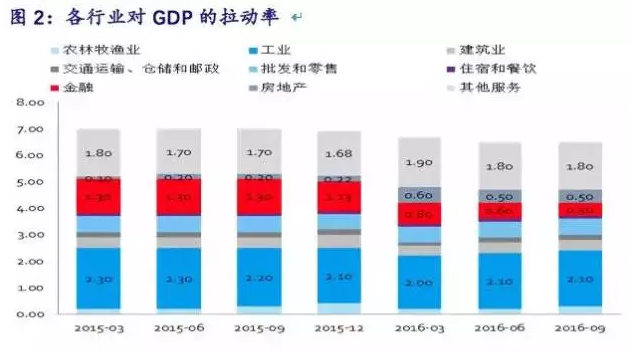

通过货币宽松实现短期“稳增长”确实起到了一定的积极作用,这种作用表现最为显著的就是资产市场,例如:2015年由于股市的活跃,成交量的急剧放大,致使金融对GDP的拉动率为1.2-1.3%,比往年增加了0.7-0.8%;2016年由于房地产的活跃,它对GDP的拉动率由2015年0.1%左右提升至0.5-0.6%。可以说2015年和2016年,金融业和房地产业对GDP能实现相对平稳增长做出了贡献。2017年决策当局已经把“防风险”放在更加重要的位置,“去杠杆”已经成为工作目标,要像前两年一样实现资产市场对GDP的拉动,预计较为困难, GDP增速要稳在6.5%左右仍然需要财政政策和货币政策的支持,这就决定了不太可能出现针对实体经济的货币收紧。

二、货币在金融市场“自娱自乐”的“后遗症”需纠偏

2011年进行宏观总量调控,伴随而来的是中小微企业融资困难,民间高利**始横行。为了解决这一难题,国家开始启动金融改革。金融改革主要是围绕金融自由化展开,试图通过金融改革和货币的相对宽松来实现经济平稳增长和经济结构的转型。

但缺乏金融监管的配套改革和对金融风险的系统评估,金融自由化带来的“附产品”便是金融风险的积累和释放(详细论述见潘向东《真实繁荣》第七章)。2012年开始的银行理财产品的快速扩张,伴随而来的是2013年6月份的“钱荒”;2012年底资本市场围绕“加杠杆”展开的“金融创新”,伴随而来的2015年6月份的股灾;2015年房地产“去库存”,伴随而来的是2016年2季度和3季度房地产价格的快速攀升;在2016年四季度,随着央行公开市场操作的“锁长放短”,债券市场以“坍塌”的方式反应。与“热闹”的金融市场迥异的是:民间投资增速不断下滑;中小微企业融资贵与难;在资产市场高收益的背景下,企业投资选择的是资产市场,而不是实体产业。

从中不难看出,金融改革和货币相对宽松的结果是:资金并不流入实体,所以经济增速逐步回落;资金选择在金融体系和资产市场里“自娱自乐”,通过“宽松货币政策”下的增量资金注入来实现较高的收益率。

但是金融资产的投资回报率高企,假若缺乏实体经济投资回报率的支撑,终究是镜花水月,迟早会以金融危机或者经济持续衰退的方式爆发出来。这就促使我们现在需要把“防风险”放在更加重要的位置,需要谨防“不良资产”、“流动性”、“债券违约”、“影子银行”、“外部冲击”、“房地产泡沫”、“政府债务”等可能带来的金融风险。

三、“稳增长”和“防风险”如何兼顾?

通过货币宽松实现短期“稳增长”确实起到了一定的积极作用,这种作用表现最为显著的就是资产市场,例如:2015年由于股市的活跃,成交量的急剧放大,致使金融对GDP的拉动率为1.2-1.3%,比往年增加了0.7-0.8%;2016年由于房地产的活跃,它对GDP的拉动率由2015年0.1%左右提升至0.5-0.6%。可以说2015年和2016年,金融业和房地产业对GDP能实现相对平稳增长做出了贡献。2017年决策当局已经把“防风险”放在更加重要的位置,“去杠杆”已经成为工作目标,要像前两年一样实现资产市场对GDP的拉动,预计较为困难, GDP增速要稳在6.5%左右仍然需要财政政策和货币政策的支持,这就决定了不太可能出现针对实体经济的货币收紧。

与此同时,资金的“自娱自乐”仍在延续。从银行同业拆借成交量来看,一天期同业拆借为主要交易,2016年9月份和10月份,一天期同业拆借占银行间同业拆借成交量的81%和85%,而其它月份均在90%左右,金融机构的 “借短”现象较为明显。

与此同时,资金的“自娱自乐”仍在延续。从银行同业拆借成交量来看,一天期同业拆借为主要交易,2016年9月份和10月份,一天期同业拆借占银行间同业拆借成交量的81%和85%,而其它月份均在90%左右,金融机构的 “借短”现象较为明显。

既要实现“去杠杆”和“防风险”,又不能出现针对实体经济的货币收紧,这就决定在货币政策操作上需要“有的放矢”:既保持实体融资环境的相对宽松,又需要达到对“自娱自乐”金融市场资金的相对收紧,以实现“去杠杆”化解风险和资金的脱虚就实。

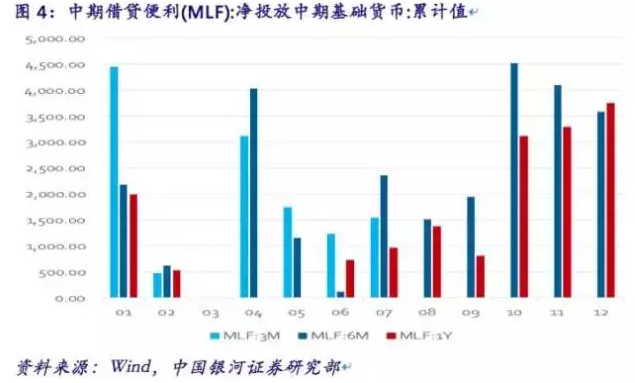

2016年8月份开始,央行开始调整了公开市场操作策略:首先,MLF期限被拉长,2016年下半年3个月MLF净投放大幅减少,四季度为0;其次在逆回购方面,央行下半年大幅增加14天和28天的逆回购操作,其中14天逆回购增幅明显,7天逆回购投放量明显收窄。从而达到资金“锁短放长”的政策目的,抬升短端利率,提高金融机构短期借贷成本。春节之后,央行于2月3日全线上调逆回购中标利率10个基点,以提高货币市场利率的资金成本,以抑制资金在金融市场的炒作。

既要实现“去杠杆”和“防风险”,又不能出现针对实体经济的货币收紧,这就决定在货币政策操作上需要“有的放矢”:既保持实体融资环境的相对宽松,又需要达到对“自娱自乐”金融市场资金的相对收紧,以实现“去杠杆”化解风险和资金的脱虚就实。

2016年8月份开始,央行开始调整了公开市场操作策略:首先,MLF期限被拉长,2016年下半年3个月MLF净投放大幅减少,四季度为0;其次在逆回购方面,央行下半年大幅增加14天和28天的逆回购操作,其中14天逆回购增幅明显,7天逆回购投放量明显收窄。从而达到资金“锁短放长”的政策目的,抬升短端利率,提高金融机构短期借贷成本。春节之后,央行于2月3日全线上调逆回购中标利率10个基点,以提高货币市场利率的资金成本,以抑制资金在金融市场的炒作。

四、货币政策展望

既然经济仍然存在“稳增长”的压力,有效需求不足仍然是主要矛盾,尽管2016年PPI出现正增长,但从目前CPI和PPI的近期走势来看,出现通胀的概率较低,“防通缩”预计在未来仍将是主要任务,而且“防风险”的同时也期盼资金能脱虚就实,那么实体经济的融资环境就需要维持比较宽松,从这一角度来看,存贷利率不太可能出现上调,也就是不会出现真正意义上的加息,同时对实体的信贷投放等预计仍将宽松。

既然要对“自娱自乐”金融市场资金进行收紧,以实现“去杠杆”化解风险和资金的脱虚就实,那么2017年金融市场的流动性将偏紧,央行将选择公开市场操作等政策工具来抬升短期货币市场利率,以实现风险的逐步化解。

五、股市和债市的展望

在国家“防风险”、“去杠杆”,以及流动性偏紧的大背景下,做资产配置都需相对谨慎,特别是对货币市场流动性和利率敏感的资产市场。A股由于2015年以来经历了三次较大的跌幅,风险已经得到相对的释放,预计2017年更是多的是在震荡中寻找价值。

四、货币政策展望

既然经济仍然存在“稳增长”的压力,有效需求不足仍然是主要矛盾,尽管2016年PPI出现正增长,但从目前CPI和PPI的近期走势来看,出现通胀的概率较低,“防通缩”预计在未来仍将是主要任务,而且“防风险”的同时也期盼资金能脱虚就实,那么实体经济的融资环境就需要维持比较宽松,从这一角度来看,存贷利率不太可能出现上调,也就是不会出现真正意义上的加息,同时对实体的信贷投放等预计仍将宽松。

既然要对“自娱自乐”金融市场资金进行收紧,以实现“去杠杆”化解风险和资金的脱虚就实,那么2017年金融市场的流动性将偏紧,央行将选择公开市场操作等政策工具来抬升短期货币市场利率,以实现风险的逐步化解。

五、股市和债市的展望

在国家“防风险”、“去杠杆”,以及流动性偏紧的大背景下,做资产配置都需相对谨慎,特别是对货币市场流动性和利率敏感的资产市场。A股由于2015年以来经历了三次较大的跌幅,风险已经得到相对的释放,预计2017年更是多的是在震荡中寻找价值。

本文引自中国银河证券研究部2017年2月10日发布的宏观研究报告《经济增速都快打五五折了,货币市场为何还“加息”》

核心观点回顾

继2017年1月末上调MLF中标利率后,央行2月3日全线上调逆回购中标利率,债市应声而跌,股市也步履艰难。经济增速从2010年1季度以来到现在都接近打五五折了, 2017年经济增速仍将面临下滑,为何央行此时还上调货币市场利率?下一步央行的货币政策将如何操作以实现“稳增长”和“防风险”的兼顾?在这样的货币政策环境下,股市和债市的走势将如何?

反“商业周期”的刺激“药方”有问题:08年金融危机之后,反“商业周期”政策不断推出,但经济增速却仍然不断回落,关键在于这“药方”没有对准症状,其结果必然是症状没有消除,同时还引来副作用。要使中国经济摆脱低迷只能是通过改革来释放老百姓的有效需求,而认为中美之间出现了货币政策“共振”,显然是忽视了中国经济结构的特殊性。

货币在金融市场“自娱自乐”的“后遗症”需要纠偏:2011年进行宏观总量调控,伴随而来的是中小微企业融资困难,民间高利贷横行。为解决这一难题,国家以货币的相对宽松来试图实现经济平稳增长和结构转型。但缺乏金融监管的配套改革和对金融风险的系统评估,金融自由化带来的“附产品”便是金融风险的积累和释放。资金并不流入实体,而是选择在金融体系和资产市场里“自娱自乐”。缺乏实体经济投资回报率的支撑,金融资产的投资回报率高企终究是镜花水月,迟早会以金融危机或者经济持续衰退的方式爆发出来。这就促使我们需要谨防“不良资产”、“流动性”、“债券违约”、 “影子银行”、“外部冲击”、“房地产泡沫”、“政府债务”等可能带来的金融风险。

“稳增长”和“防风险”如何兼顾?2017年决策当局已经把“防风险”放在更加重要的位置,“去杠杆”已经成为工作目标,GDP增速要稳在6.5%左右仍然需要财政政策和货币政策的支持。与此同时,资金的“自娱自乐”仍在延续。既要实现“去杠杆”和“防风险”,又不能出现针对实体经济的货币收紧,这就决定在货币政策操作上需要“有的放矢”:既保持实体融资环境的相对宽松,又需要达到对“自娱自乐”金融市场资金的相对收紧,以实现“去杠杆”化解风险和资金的脱虚就实。

货币政策展望:经济仍然存在“稳增长”的压力,有效需求不足仍然是主要矛盾,未来出现通胀的概率较低,“防通缩”预计仍将是主要任务,而且“防风险”的同时也期盼资金能脱虚就实,那么实体经济的融资环境就需要维持比较宽松,从这一角度来看,存贷利率不太可能出现上调,同时对实体的信贷投放等预计仍将宽松。既然要对“自娱自乐”金融市场资金进行收紧,以实现“去杠杆”化解风险和资金的脱虚就实,那么2017年金融市场的流动性将偏紧,央行将选择公开市场操作等政策工具来抬升短期货币市场利率,以实现风险的逐步化解。

股市和债市的展望:在国家“防风险”、“去杠杆”,以及流动性偏紧的大背景下,做资产配置都需相对谨慎,特别是对货币市场流动性和利率敏感的资产市场。A股由于2015年以来经历了三次较大的跌幅,风险已经得到相对的释放,预计2017年更是多的是在震荡中寻找价值。

【原文链接】潘向东:经济增速都快打五五折了,货币市场为何还“加息”?股市债市如何走?

本文引自中国银河证券研究部2017年2月10日发布的宏观研究报告《经济增速都快打五五折了,货币市场为何还“加息”》

核心观点回顾

继2017年1月末上调MLF中标利率后,央行2月3日全线上调逆回购中标利率,债市应声而跌,股市也步履艰难。经济增速从2010年1季度以来到现在都接近打五五折了, 2017年经济增速仍将面临下滑,为何央行此时还上调货币市场利率?下一步央行的货币政策将如何操作以实现“稳增长”和“防风险”的兼顾?在这样的货币政策环境下,股市和债市的走势将如何?

反“商业周期”的刺激“药方”有问题:08年金融危机之后,反“商业周期”政策不断推出,但经济增速却仍然不断回落,关键在于这“药方”没有对准症状,其结果必然是症状没有消除,同时还引来副作用。要使中国经济摆脱低迷只能是通过改革来释放老百姓的有效需求,而认为中美之间出现了货币政策“共振”,显然是忽视了中国经济结构的特殊性。

货币在金融市场“自娱自乐”的“后遗症”需要纠偏:2011年进行宏观总量调控,伴随而来的是中小微企业融资困难,民间高利贷横行。为解决这一难题,国家以货币的相对宽松来试图实现经济平稳增长和结构转型。但缺乏金融监管的配套改革和对金融风险的系统评估,金融自由化带来的“附产品”便是金融风险的积累和释放。资金并不流入实体,而是选择在金融体系和资产市场里“自娱自乐”。缺乏实体经济投资回报率的支撑,金融资产的投资回报率高企终究是镜花水月,迟早会以金融危机或者经济持续衰退的方式爆发出来。这就促使我们需要谨防“不良资产”、“流动性”、“债券违约”、 “影子银行”、“外部冲击”、“房地产泡沫”、“政府债务”等可能带来的金融风险。

“稳增长”和“防风险”如何兼顾?2017年决策当局已经把“防风险”放在更加重要的位置,“去杠杆”已经成为工作目标,GDP增速要稳在6.5%左右仍然需要财政政策和货币政策的支持。与此同时,资金的“自娱自乐”仍在延续。既要实现“去杠杆”和“防风险”,又不能出现针对实体经济的货币收紧,这就决定在货币政策操作上需要“有的放矢”:既保持实体融资环境的相对宽松,又需要达到对“自娱自乐”金融市场资金的相对收紧,以实现“去杠杆”化解风险和资金的脱虚就实。

货币政策展望:经济仍然存在“稳增长”的压力,有效需求不足仍然是主要矛盾,未来出现通胀的概率较低,“防通缩”预计仍将是主要任务,而且“防风险”的同时也期盼资金能脱虚就实,那么实体经济的融资环境就需要维持比较宽松,从这一角度来看,存贷利率不太可能出现上调,同时对实体的信贷投放等预计仍将宽松。既然要对“自娱自乐”金融市场资金进行收紧,以实现“去杠杆”化解风险和资金的脱虚就实,那么2017年金融市场的流动性将偏紧,央行将选择公开市场操作等政策工具来抬升短期货币市场利率,以实现风险的逐步化解。

股市和债市的展望:在国家“防风险”、“去杠杆”,以及流动性偏紧的大背景下,做资产配置都需相对谨慎,特别是对货币市场流动性和利率敏感的资产市场。A股由于2015年以来经历了三次较大的跌幅,风险已经得到相对的释放,预计2017年更是多的是在震荡中寻找价值。

【原文链接】潘向东:经济增速都快打五五折了,货币市场为何还“加息”?股市债市如何走?

分享到:

扩展阅读

中国银河证券首席经济学家

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS