AAAT

张超、张家瑞:再挺“滞胀论” – 滞胀并非危言耸听

时间:2016年05月12日 作者:Zhang Chao

导读:

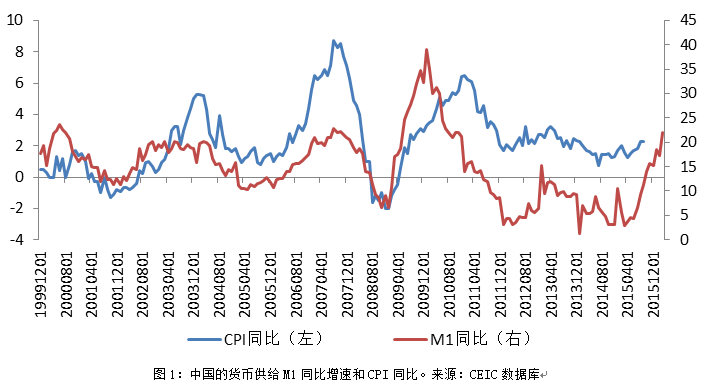

假如真像某些学者所言,通胀与货币无关,那么图1表现的相关性就无法解释。图1是我国货币供给同比增速和CPI同比变化图,很显然,二者在较长时间内一直保持着高度的相关性。这种相关性可以佐证通胀就是货币现象,不仅长期如此,短期也是如此。

只要CPI还没有通胀就不必担心滞胀?至于别的价格是否上涨没有关系?这样的逻辑有两个明显的错误。第一个错误就是忽视了其他价格是否上涨的影响,第二个错误是忽视了价格会跨部门传导。不是只要CPI还没有通胀就可以高枕无忧,相反,一旦价格从别的部门传导到消费品这最后一环,通胀问题便已经严重了。举例来说,2001年美联储为了应对科技泡沫破灭,快速将利率下调。这很快便引起住房抵押贷款的增加和房价上涨。然而,一直到2002年底,美国的核心CPI(剔出能源等价格波动剧烈的产品的价格指数)虽有上升,但仍在联储调控目标之内。所以,正如格林斯潘事后坦诚说明,联储没有及时收紧货币,因为当时美联储只关心核心CPI。结果利率被维持在1%附近又长达1年之久。最后的结果是价格从资本品部门传导到实体部门,CPI快速上涨又成为金融资产泡沫破灭的“导火索”。

其他经济体的滞胀也和货币无关?

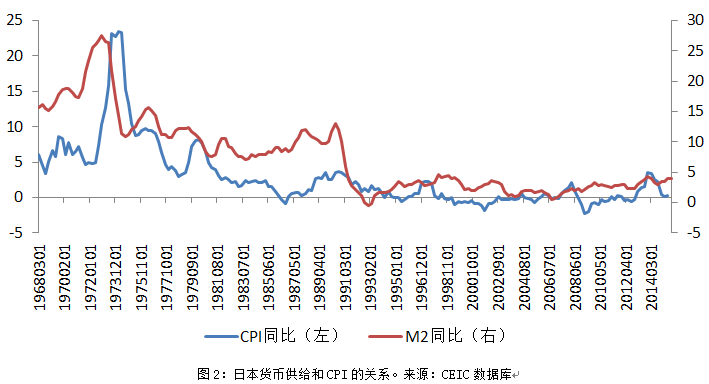

有学者一再强调形成滞胀的两个途径,一个是周期型滞胀,这种滞胀形成前需要经济过热,CPI因需求因素上升(涨)而实体经济增速已经下滑(滞)。另一个是非周期型滞胀,例如石油冲击等成本推动型通胀导致价格上涨而产出下降。该学者还特别指出70年代美国和日本的滞胀便是石油冲击而非市场误认为的货币超发。事实上,对70年代滞胀认识有误的正是提出这样观点的人。图2是日本的货币供给同比增速和CPI同比图。很显然,二者在长期一直保持较高的相关性。日本央行从60年代末期开始超发货币,这是日本通胀率快速上升并在70年代初期超过20%的主要原因。石油危机只是日本经济“滞”的诱因,而非造成“胀”的因素。

假如真像某些学者所言,通胀与货币无关,那么图1表现的相关性就无法解释。图1是我国货币供给同比增速和CPI同比变化图,很显然,二者在较长时间内一直保持着高度的相关性。这种相关性可以佐证通胀就是货币现象,不仅长期如此,短期也是如此。

只要CPI还没有通胀就不必担心滞胀?至于别的价格是否上涨没有关系?这样的逻辑有两个明显的错误。第一个错误就是忽视了其他价格是否上涨的影响,第二个错误是忽视了价格会跨部门传导。不是只要CPI还没有通胀就可以高枕无忧,相反,一旦价格从别的部门传导到消费品这最后一环,通胀问题便已经严重了。举例来说,2001年美联储为了应对科技泡沫破灭,快速将利率下调。这很快便引起住房抵押贷款的增加和房价上涨。然而,一直到2002年底,美国的核心CPI(剔出能源等价格波动剧烈的产品的价格指数)虽有上升,但仍在联储调控目标之内。所以,正如格林斯潘事后坦诚说明,联储没有及时收紧货币,因为当时美联储只关心核心CPI。结果利率被维持在1%附近又长达1年之久。最后的结果是价格从资本品部门传导到实体部门,CPI快速上涨又成为金融资产泡沫破灭的“导火索”。

其他经济体的滞胀也和货币无关?

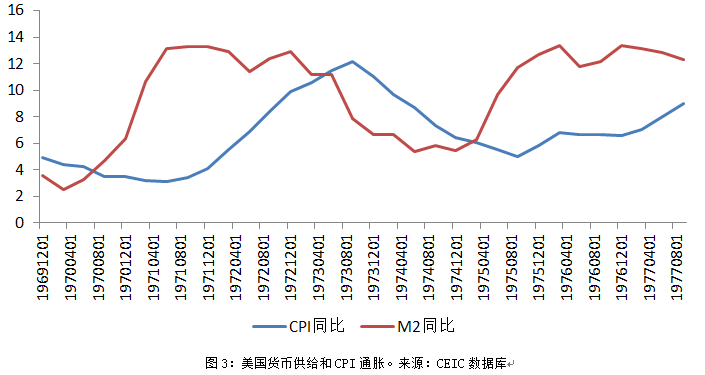

有学者一再强调形成滞胀的两个途径,一个是周期型滞胀,这种滞胀形成前需要经济过热,CPI因需求因素上升(涨)而实体经济增速已经下滑(滞)。另一个是非周期型滞胀,例如石油冲击等成本推动型通胀导致价格上涨而产出下降。该学者还特别指出70年代美国和日本的滞胀便是石油冲击而非市场误认为的货币超发。事实上,对70年代滞胀认识有误的正是提出这样观点的人。图2是日本的货币供给同比增速和CPI同比图。很显然,二者在长期一直保持较高的相关性。日本央行从60年代末期开始超发货币,这是日本通胀率快速上升并在70年代初期超过20%的主要原因。石油危机只是日本经济“滞”的诱因,而非造成“胀”的因素。 美国也一样,图3给出美国1970年代左右的货币供给增速和通胀率。显然通胀是货币超发的结果。而美国治理“滞胀”的首要经验就是大幅收缩货币,治理“胀”的问题优先于治理“滞”的问题。

美国也一样,图3给出美国1970年代左右的货币供给增速和通胀率。显然通胀是货币超发的结果。而美国治理“滞胀”的首要经验就是大幅收缩货币,治理“胀”的问题优先于治理“滞”的问题。

滞涨的成因到底是什么?

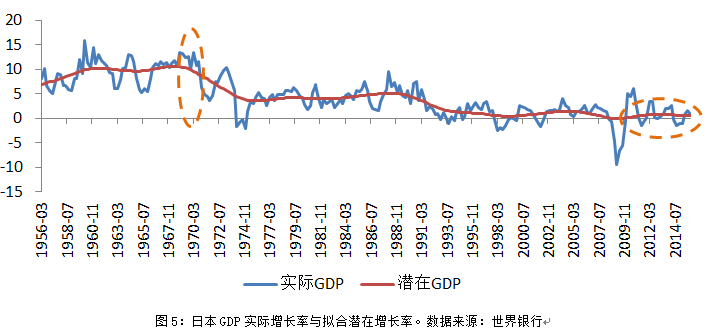

“滞胀”的成因主要有两个,第一个是货币超发,给“胀”提供了基础;;二是潜在经济增长率的下滑,经济进入“滞”的状态。前面解释了“胀”的基础,下面谈一谈“滞”的原因。我们还以“70年代石油危机”为例。有学者指出70年代的石油价格飞涨引发“滞胀”。这种观点不但忽略了危机前货币超发为“胀”埋下的隐患,也忽视了发达经济体经济潜在增长率下滑的事实。我们通过对比日本、美国的实际GDP增长率与潜在GDP增长率(潜在增长率用HP-filter计算。),可以很清楚看到石油危机只是诱因,经济潜在增长率的下滑是“滞”的主因。

图5给出日本实际与潜在GDP增速的对比。日本在20世纪60年代下半段,经济的潜在增长率已经开始趋势性下滑,此时并没有石油危机,而70年代的石油危机只是加速了这一过程,其后日本的潜在经济增长率不断下台阶。正如我们之前的文章指出,日本经济增长也是投资驱动型。伴随着投资边际收益递减,日本经济每20年下一个台阶。

滞涨的成因到底是什么?

“滞胀”的成因主要有两个,第一个是货币超发,给“胀”提供了基础;;二是潜在经济增长率的下滑,经济进入“滞”的状态。前面解释了“胀”的基础,下面谈一谈“滞”的原因。我们还以“70年代石油危机”为例。有学者指出70年代的石油价格飞涨引发“滞胀”。这种观点不但忽略了危机前货币超发为“胀”埋下的隐患,也忽视了发达经济体经济潜在增长率下滑的事实。我们通过对比日本、美国的实际GDP增长率与潜在GDP增长率(潜在增长率用HP-filter计算。),可以很清楚看到石油危机只是诱因,经济潜在增长率的下滑是“滞”的主因。

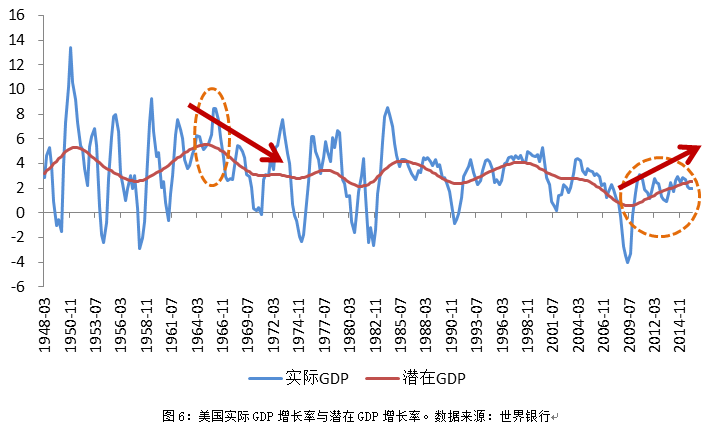

图5给出日本实际与潜在GDP增速的对比。日本在20世纪60年代下半段,经济的潜在增长率已经开始趋势性下滑,此时并没有石油危机,而70年代的石油危机只是加速了这一过程,其后日本的潜在经济增长率不断下台阶。正如我们之前的文章指出,日本经济增长也是投资驱动型。伴随着投资边际收益递减,日本经济每20年下一个台阶。 再看美国的情况,图6显示美国经济潜在增长率也是在20世纪60年代开始下滑,与日本相仿。在潜在增长率下滑的同时,石油价格的飞涨诱发了“滞胀”,所以石油价格只是引爆滞胀“火药桶”的导火索,而非滞胀的成因。

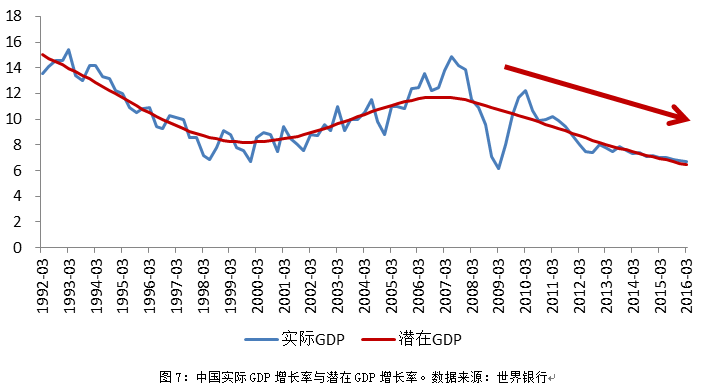

再看美国的情况,图6显示美国经济潜在增长率也是在20世纪60年代开始下滑,与日本相仿。在潜在增长率下滑的同时,石油价格的飞涨诱发了“滞胀”,所以石油价格只是引爆滞胀“火药桶”的导火索,而非滞胀的成因。 反观当下中国的情况,中国的潜在GDP增速正在下滑。从图7中可以看出,中国实体经济潜在增速从1992年开始缓慢回落,到2000左右见底。受益于中国2001年加入WTO,出口快速增长对中国经济增速重回上升通道贡献巨大。但是,伴随这个阶段的是政府投资比重也在不断加大,投资占GDP的比重不断上升。2008年爆发全球金融危机,外需迅速疲弱,出口快速下降,中国经济的潜在增速也开始回落。

反观当下中国的情况,中国的潜在GDP增速正在下滑。从图7中可以看出,中国实体经济潜在增速从1992年开始缓慢回落,到2000左右见底。受益于中国2001年加入WTO,出口快速增长对中国经济增速重回上升通道贡献巨大。但是,伴随这个阶段的是政府投资比重也在不断加大,投资占GDP的比重不断上升。2008年爆发全球金融危机,外需迅速疲弱,出口快速下降,中国经济的潜在增速也开始回落。 2009年政府推出4万亿刺激计划,虽然短时间内使得GDP增速大幅度回升,但中国实体经济严重依赖投资的弊病已经累积较深,产能过剩已经是我国实体经济不得不解决的重要问题。显然,2009年以来政府多次推出的刺激计划并没有改变我国经济潜在增长率不断下降的事实。

我国经济已经出现“滞”的状态。要走出这种状态,不能依靠继续投资。也不能寄希望于外需重新恢复,出口重新抗回大旗。真正要做的,是实体经济解决自身发展的瓶颈,结构优化,创新升级。反观美国,2008年金融危机之后快速去杠杆,虽然短时间内经济增长遭受重创,但是去杠杆基本完成以后,现在美国经济潜在增长率正在回升。

2009年政府推出4万亿刺激计划,虽然短时间内使得GDP增速大幅度回升,但中国实体经济严重依赖投资的弊病已经累积较深,产能过剩已经是我国实体经济不得不解决的重要问题。显然,2009年以来政府多次推出的刺激计划并没有改变我国经济潜在增长率不断下降的事实。

我国经济已经出现“滞”的状态。要走出这种状态,不能依靠继续投资。也不能寄希望于外需重新恢复,出口重新抗回大旗。真正要做的,是实体经济解决自身发展的瓶颈,结构优化,创新升级。反观美国,2008年金融危机之后快速去杠杆,虽然短时间内经济增长遭受重创,但是去杠杆基本完成以后,现在美国经济潜在增长率正在回升。

分享到:

扩展阅读

IMI研究员、国家开发银行资金局

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS