AAAT

财新智库莫尼塔董事总经理钟正生:央行降准的窗口或在三季度打开

时间:2016年07月22日 作者:钟正生

导读:

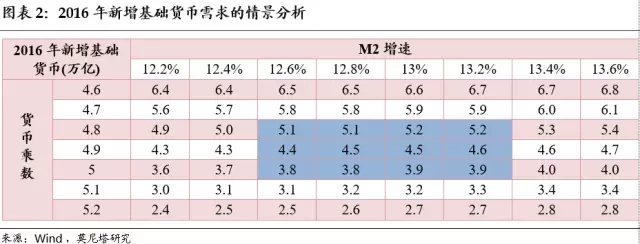

首先,估算今年新增基础货币的需求。这可以通过广义货币(M2)和货币乘数来倒推。2015年底M2供应量为139.2万亿,假设今年M2增速达到政府工作报告中13%的目标,那么2016年M2供应量约为158.4万亿(图表2)。伴随着2015年以来的快速降准,货币乘数随之迅速攀升,到今年一季度货币乘数已经达到5.1倍。不过,考虑到实体内生融资需求低迷,以及地方政府债务置换对银行货币扩张能力的影响,预计今年全年货币乘数大致在4.8-5倍。这样,2016年对新增基础货币的需求大致为(3.9-5.2)万亿,中性估计约为4.5万亿。

首先,估算今年新增基础货币的需求。这可以通过广义货币(M2)和货币乘数来倒推。2015年底M2供应量为139.2万亿,假设今年M2增速达到政府工作报告中13%的目标,那么2016年M2供应量约为158.4万亿(图表2)。伴随着2015年以来的快速降准,货币乘数随之迅速攀升,到今年一季度货币乘数已经达到5.1倍。不过,考虑到实体内生融资需求低迷,以及地方政府债务置换对银行货币扩张能力的影响,预计今年全年货币乘数大致在4.8-5倍。这样,2016年对新增基础货币的需求大致为(3.9-5.2)万亿,中性估计约为4.5万亿。

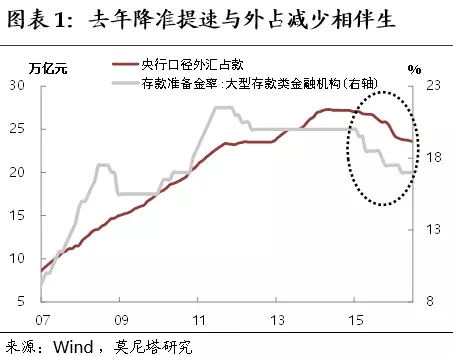

其次,估算今年新增基础货币的供给。基础货币供给的来源有三:新增外汇占款、央票到期和财政存款投放。分别来看,2015年我国央行口径外汇占款累计减少2.2万亿。今年上半年央行口径外汇占款累计减少1.2万亿。考虑到人民币汇率的持续承压,以及出口外需低迷形势的难以逆转,预计2016年全年新增外汇占款也为-2.2万亿。2016年约有0.4万亿央票到期,释放相应规模的基础货币。预计2016年财政存款投放可提高至0.5万亿左右。加总来看,2016年基础货币被动投放规模在-1.3万亿左右。

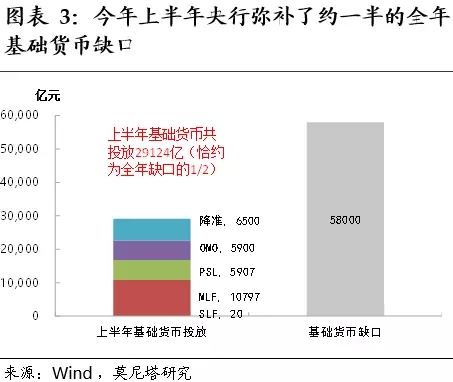

最后,估算今年基础货币的缺口。2016年新增基础货币需求为4.5万亿,新增基础货币供给为-1.3万亿,因此2016年基础货币缺口约5.8万亿。

从补足基础货币缺口的角度,今年上半年央行降准0.5个百分点,大约释放基础货币6500亿元;公开市场操作(OMO)累计净投放5900亿元;抵押补充贷款(PSL)累计净投放5907亿元;中期借贷便利(MLF)累计净投放10797亿元;短期借贷便利(SLF)累计净投放20亿元。加总来看,上半年央行共主动投放基础货币29124亿元,恰为上述我们估算的全年基础货币缺口的一半(图表3)。

其次,估算今年新增基础货币的供给。基础货币供给的来源有三:新增外汇占款、央票到期和财政存款投放。分别来看,2015年我国央行口径外汇占款累计减少2.2万亿。今年上半年央行口径外汇占款累计减少1.2万亿。考虑到人民币汇率的持续承压,以及出口外需低迷形势的难以逆转,预计2016年全年新增外汇占款也为-2.2万亿。2016年约有0.4万亿央票到期,释放相应规模的基础货币。预计2016年财政存款投放可提高至0.5万亿左右。加总来看,2016年基础货币被动投放规模在-1.3万亿左右。

最后,估算今年基础货币的缺口。2016年新增基础货币需求为4.5万亿,新增基础货币供给为-1.3万亿,因此2016年基础货币缺口约5.8万亿。

从补足基础货币缺口的角度,今年上半年央行降准0.5个百分点,大约释放基础货币6500亿元;公开市场操作(OMO)累计净投放5900亿元;抵押补充贷款(PSL)累计净投放5907亿元;中期借贷便利(MLF)累计净投放10797亿元;短期借贷便利(SLF)累计净投放20亿元。加总来看,上半年央行共主动投放基础货币29124亿元,恰为上述我们估算的全年基础货币缺口的一半(图表3)。

由此看来,似乎只要央行延续上半年的思路,主要依靠结构性工具投放基础货币,无论在平抑资金面波动的有效性上,还是在弥补基础货币缺口的体量上,都不会存在太大问题。这也正是上半年央行降准屡屡缺席的重要原因。但波澜不惊的表象背后,我们认为不论从缓解商业银行盈利压力的角度,还是考虑到央行需不断滚动操作成本高昂,下半年央行或都不希望延续这种基础货币投放方式。

由此看来,似乎只要央行延续上半年的思路,主要依靠结构性工具投放基础货币,无论在平抑资金面波动的有效性上,还是在弥补基础货币缺口的体量上,都不会存在太大问题。这也正是上半年央行降准屡屡缺席的重要原因。但波澜不惊的表象背后,我们认为不论从缓解商业银行盈利压力的角度,还是考虑到央行需不断滚动操作成本高昂,下半年央行或都不希望延续这种基础货币投放方式。

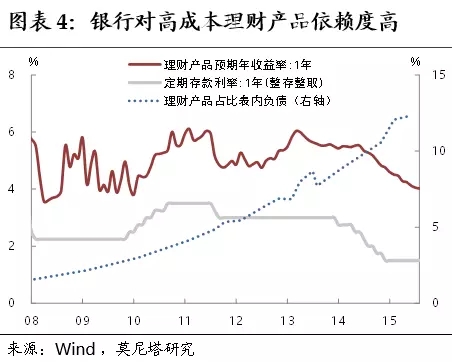

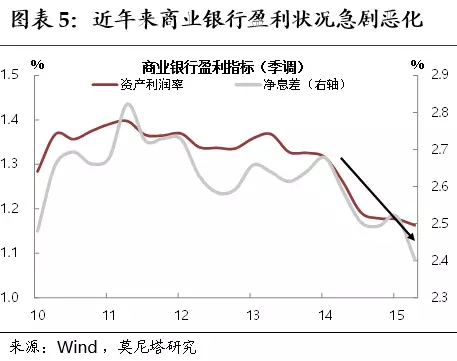

其次,伴随中国经济增速下台阶,银行“资产荒”现象加剧。在实体投资回报不济、股市表现低迷、债券收益率下行较快的情况下,商业银行缺乏与其高成本负债相匹配的资产标的,近年来净息差和资产利润率均下滑很快(图表5)。商业银行净息差从2014年底的2.68一路下滑到今年一季度末的2.40。去年股灾以后,债市加杠杆成为商业银行获取超额收益的重要途径,而随着近期债市监管加强,这一途径的运作空间也开始受到挤压。

其次,伴随中国经济增速下台阶,银行“资产荒”现象加剧。在实体投资回报不济、股市表现低迷、债券收益率下行较快的情况下,商业银行缺乏与其高成本负债相匹配的资产标的,近年来净息差和资产利润率均下滑很快(图表5)。商业银行净息差从2014年底的2.68一路下滑到今年一季度末的2.40。去年股灾以后,债市加杠杆成为商业银行获取超额收益的重要途径,而随着近期债市监管加强,这一途径的运作空间也开始受到挤压。

再次,央行通过MLF、PSL等方式定向投放基础货币成本较高。目前MLF操作利率为3.25%,PSL为2.75%,均远高于银行存款利率。不仅如此,央行通过上述方式投放基础货币期限偏短,需要不断滚动续作,这对其流动性监测和调控能力会带来挑战;对商业银行来说,到期能否获得续作存在较大的不确定性,这对其平滑调剂资金头寸会带来压力。相对而言,降准则可“一劳永逸”地释放了流动性。

最后,央行弃“降准”工具不用,银行盈利压力加剧。目前央行对法定存款准备金和超额存款准备金分别支付1.62%和0.72%的利率,这部分极低回报率的资产约占银行总资产的10%。舍弃这部分资产收益,却以较高成本获取基础货币,对银行而言无异于“雪上加霜”。

第二个局限是,从中央银行的角度来看,以OMO和MLF等滚动续作的方式投放基础货币,不仅太过折腾,也无法稳定商业银行获得长期资金的预期。

就投放基础货币的工具选择而言,公开市场操作适用于应对短期的流动性缺口;中期借贷便利属于中期和结构性的流动性投放工具,主要针对大中型商业银行,且可与其信贷投放挂钩,有助于提升央行对资金流向的掌控力。但这两项工具在弥补基础货币缺口上,都面临需要不断滚动续作的问题。

目前,公开市场操作每日进行,MLF操作也愈发“常态化”。如此操作好处在于,流动性投放更加精细、灵活,但面对持续存在的基础货币缺口,央行需在操作的时点和数量上颇费思量。对商业银行来讲,在资金运用中亦少了一分踏实。

再次,央行通过MLF、PSL等方式定向投放基础货币成本较高。目前MLF操作利率为3.25%,PSL为2.75%,均远高于银行存款利率。不仅如此,央行通过上述方式投放基础货币期限偏短,需要不断滚动续作,这对其流动性监测和调控能力会带来挑战;对商业银行来说,到期能否获得续作存在较大的不确定性,这对其平滑调剂资金头寸会带来压力。相对而言,降准则可“一劳永逸”地释放了流动性。

最后,央行弃“降准”工具不用,银行盈利压力加剧。目前央行对法定存款准备金和超额存款准备金分别支付1.62%和0.72%的利率,这部分极低回报率的资产约占银行总资产的10%。舍弃这部分资产收益,却以较高成本获取基础货币,对银行而言无异于“雪上加霜”。

第二个局限是,从中央银行的角度来看,以OMO和MLF等滚动续作的方式投放基础货币,不仅太过折腾,也无法稳定商业银行获得长期资金的预期。

就投放基础货币的工具选择而言,公开市场操作适用于应对短期的流动性缺口;中期借贷便利属于中期和结构性的流动性投放工具,主要针对大中型商业银行,且可与其信贷投放挂钩,有助于提升央行对资金流向的掌控力。但这两项工具在弥补基础货币缺口上,都面临需要不断滚动续作的问题。

目前,公开市场操作每日进行,MLF操作也愈发“常态化”。如此操作好处在于,流动性投放更加精细、灵活,但面对持续存在的基础货币缺口,央行需在操作的时点和数量上颇费思量。对商业银行来讲,在资金运用中亦少了一分踏实。

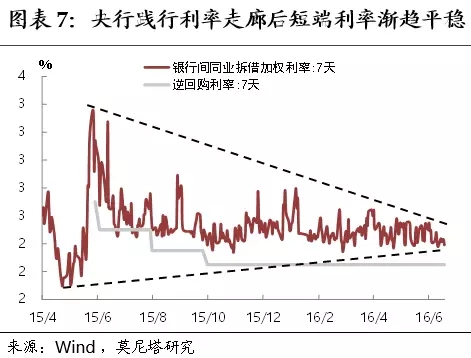

其次,我国“利率走廊”轮廓日益清晰,准备金工具在流动性调节方面与之终有冲突。去年底我国央行宣布要着力打造“利率走廊”后,相关的努力就一直在推进,突出地表现在短端利率的“波澜不惊”上(图表7)。可以说,短端利率平稳是其向中长端利率传导的必要条件。因此,在长、短端利率联动性较差的情况下,打造利率走廊也是央行逐渐转向价格型调控的先行步骤。

其次,我国“利率走廊”轮廓日益清晰,准备金工具在流动性调节方面与之终有冲突。去年底我国央行宣布要着力打造“利率走廊”后,相关的努力就一直在推进,突出地表现在短端利率的“波澜不惊”上(图表7)。可以说,短端利率平稳是其向中长端利率传导的必要条件。因此,在长、短端利率联动性较差的情况下,打造利率走廊也是央行逐渐转向价格型调控的先行步骤。

理论上,利率走廊在运行中要求法定准备金(接近)为零:当银行资金富余时,可存放于央行获取走廊下限的利率;当银行资金不足时,可从央行获取抵押贷款支付走廊上限的利率;在均衡水平上,货币市场利率刚好运行在走廊中间。简单地说,已有超额存款准备金利率作为利率走廊的下限,再有一个法定存款准备金的利率,会使政策利率的层次和关系变得更加复杂。

现实中,准备金“池子”里的水却构成利率走廊的一个潜在威胁。毕竟,要管住“量”就不太容易管好“价”。外汇占款已趋下降,中国冠绝全球的准备金率总不可能一直高悬,当降准工具再度启用时,货币市场利率势必受到难以预估的冲击。就此而言,将存款准备金“池子”里的水逐渐引泄出去,央行方能更加心无旁骛地推行利率调控。

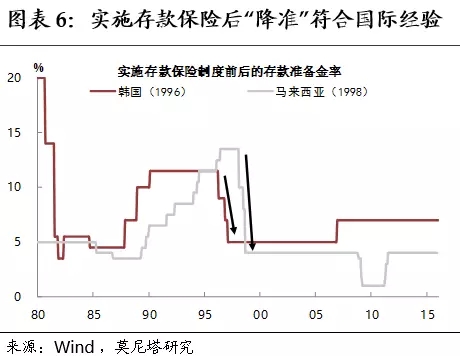

从国际经验来看,各国在引入利率走廊之前几乎都提前终止了准备金制度。在1999年正式引入“利率走廊”系统之前,加拿大央行从1992年6月开始,每半年降低三个百分点准备金率,到 1994 年终止了准备金制度;瑞典央行亦在1994年6月引入利率走廊系统前两个月,取消了商业银行的法定准备金要求;英国央行2001年正式建立利率走廊,而早在1992年就取消了准备金制度;澳大利亚和新西兰也先后取消了法定准备金制度,为践行利率走廊奠定基础。

理论上,利率走廊在运行中要求法定准备金(接近)为零:当银行资金富余时,可存放于央行获取走廊下限的利率;当银行资金不足时,可从央行获取抵押贷款支付走廊上限的利率;在均衡水平上,货币市场利率刚好运行在走廊中间。简单地说,已有超额存款准备金利率作为利率走廊的下限,再有一个法定存款准备金的利率,会使政策利率的层次和关系变得更加复杂。

现实中,准备金“池子”里的水却构成利率走廊的一个潜在威胁。毕竟,要管住“量”就不太容易管好“价”。外汇占款已趋下降,中国冠绝全球的准备金率总不可能一直高悬,当降准工具再度启用时,货币市场利率势必受到难以预估的冲击。就此而言,将存款准备金“池子”里的水逐渐引泄出去,央行方能更加心无旁骛地推行利率调控。

从国际经验来看,各国在引入利率走廊之前几乎都提前终止了准备金制度。在1999年正式引入“利率走廊”系统之前,加拿大央行从1992年6月开始,每半年降低三个百分点准备金率,到 1994 年终止了准备金制度;瑞典央行亦在1994年6月引入利率走廊系统前两个月,取消了商业银行的法定准备金要求;英国央行2001年正式建立利率走廊,而早在1992年就取消了准备金制度;澳大利亚和新西兰也先后取消了法定准备金制度,为践行利率走廊奠定基础。

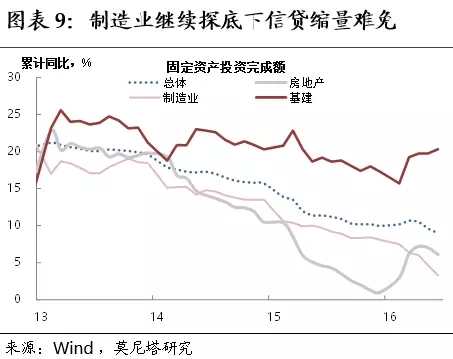

另一方面,下半年信贷投放或将面临缩量压力,更需降准提振信心。今年上半年中国经济差强人意,但经济企稳基础不实毋庸置疑。上半年录得6.7%的GDP增速委实不易,更多依靠的是房地产和基建投资,但民间投资累积增速降至2.8%,制造业投资累积增速降至3.3%,6月单月的表现更是触目惊心地双双转负(图表9)。下半年,实体经济的融资需求难以根本好转,房地产投资的周期回落已然开启,地方政府债务的置换进程亦在推进。在此背景下,银行信贷投放不仅具有前高后低的内在动机,更将面临融资需求收缩的外部制约,下半年的信贷缩量殊难避免。在此情况下降准,反倒有助于体现货币政策“稳健”的形象,为中国经济的平稳转型创造条件。

另一方面,下半年信贷投放或将面临缩量压力,更需降准提振信心。今年上半年中国经济差强人意,但经济企稳基础不实毋庸置疑。上半年录得6.7%的GDP增速委实不易,更多依靠的是房地产和基建投资,但民间投资累积增速降至2.8%,制造业投资累积增速降至3.3%,6月单月的表现更是触目惊心地双双转负(图表9)。下半年,实体经济的融资需求难以根本好转,房地产投资的周期回落已然开启,地方政府债务的置换进程亦在推进。在此背景下,银行信贷投放不仅具有前高后低的内在动机,更将面临融资需求收缩的外部制约,下半年的信贷缩量殊难避免。在此情况下降准,反倒有助于体现货币政策“稳健”的形象,为中国经济的平稳转型创造条件。

诚如周小川行长所言,“近年来,存款准备金率工具的使用主要和外汇储备增加或减少所产生的对冲要求有关,因此绝大多数情况下,存款准备金率的调整并不是表明货币政策是松或者是紧”。也许是时候弱化存款准备金率的信号意义,而突出其“调节市场上的流动性”的主要功能了。

诚如周小川行长所言,“近年来,存款准备金率工具的使用主要和外汇储备增加或减少所产生的对冲要求有关,因此绝大多数情况下,存款准备金率的调整并不是表明货币政策是松或者是紧”。也许是时候弱化存款准备金率的信号意义,而突出其“调节市场上的流动性”的主要功能了。

分享到:

扩展阅读

财新智库莫尼塔董事总经理、莫尼塔宏观研究主管

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS