AAAT

丁志杰:国际货币体系改革与SDR

时间:2016年11月04日 作者:Ding Zhijie

导读:

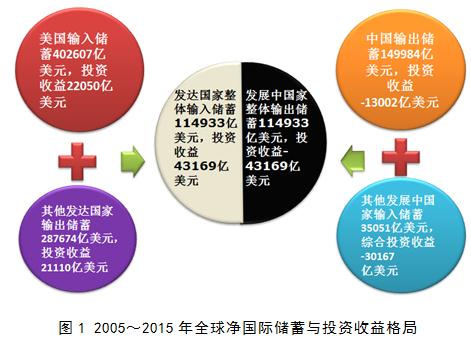

总体来看,当前国际货币体系下国际资本流动格局对发展中国家的发展是极其不利的。考察三个典型的发展中国家集团或者区域。先看金砖国家,其在2005~2015年输出7.43万亿美元,做出最重要贡献的是中国。再看亚洲“四小虎”,印尼、马来西亚、泰国和菲律宾,在11年内输入了3.32万亿美元储蓄,付出成本9640亿美元。从净额角度看,利用国际资本的成本高达25%。最后是拉美四国,即拉美四个最大的经济体,阿根廷、巴西、墨西哥和哥伦比亚。其输入11万亿美元储蓄,但付出成本不到五千亿。原因主要是最近两三年其货币急剧贬值导致外国资本的收益率下降,虽然其利用外资的成本下降,但却是经济危机为代价。

中国的情况更为堪忧。2009年以来中国对外开放效益低下日益突出,对外开放模型亟待转型。中国在过去七年经常账户顺差累计1.58万亿美元,但顺差却没有变成等额的债权,对外净资产只增加1千亿美元,原因在于对外输出储蓄付出了巨大成本。这个期间,中国对外资产累计达31.32万亿美元,收益率却只有2.78%;对外负债累计达20.93万亿美元,但成本却高达10.2%。尽管中国有大量的净资产,但过高的负债成本和杠杆率导致了巨额亏损。若中国不改变这种状况,就意味着对外开放尤其是金融开放还会导致国民财富的源源不断流失。对比2005~2008年,中国对外净资产收益率为0.2%,虽然不高但还是正数,对外资产收益率是3.58%,负债成本为6.08%,杠杆率也不高,因此该时期对外净资产的增加基本和经常账户顺差相当。

最近几年中国经济下行得比较厉害,现在还没到底,超过大多数人的预期。主流观点认为这是中国经济进入新常态,是由客观规律决定的。事实上,有三个重要的原因被普遍忽视了:首先就是2009年后对外投资的巨大亏损。其次是中国的对外开放度下降。2005年中国的进出口与GDP之比是64%,2015年这个比重下降到36%。主要发达国家如美国、德国、英国、日本在次贷危机后的外贸依存度都是上升的,德国已经超过70%,中国却从最高的64%下降到36%。中国外贸依存度下降的一个重要原因在于2008年危机之后,中国按照国际上的再平衡要求减少了贸易顺差,却不是在扩大贸易规模的基础上减少贸易顺差的。这点值得中国在未来国际经济博弈和政策协调中反思。第三是中国金融业过去的畸形发展。2015年中国的金融业增加值占GDP的8.5%,除去香港、新加坡、瑞士等以金融业为主的经济体,美国、日本、英国、法国、德国都未超过这一比重。 8.5%也是历史上第三高,仅低于英国2007和2009年的金融业增加值占GDP的比重。金融业增加值不是越高越好,高也不代表中国的金融业发达,其另一面就是实体经济投融资的成本。2008年后的一些政策包括金融发展模式需要检讨。

二、发展中国家推动国际货币体系改革的可能性

需要改革不意味着就能改革。国际货币体系的主导者,同时也是既得利益者,是改革最大的阻力,不能奢望其主动改革。以人民币加入SDR货币篮子为例,早在2011年的审查中,中国就满足全球最大4个出口经济体这一核心条件,但是以“人民币不是国际自由使用货币”为由被拒之门外。经过深化改革开放和斡旋妥协等艰苦努力,5年后人民币入篮成功,权重是10.92%,在五种篮子货币中居第三位。本轮SDR调整还包括确定权重的方式,扩大并提高了国际金融交易的范畴和权重,结果美元的权重为41.73%,与上一轮的41.9%几乎没有变化。人民币的权重主要来自欧元、英镑的权重减少。

发展中国家不能因此无所作为。发展中国家不能主导改革,但具备推动改革的能力,可以通过改变自己来改变世界。发展中国家抱团取暖,区域化、集团化,是撬动国际货币体系变革的可能途径。以金砖国家为例,过去11年对外输出7.43万亿美元储蓄,却缴纳2.24万亿美元“保管费”。在金砖国家中,中、俄是净输出储蓄者,巴西、印度、南非输入储蓄。大家都是现有不公平的国际货币体系的受害者。例如俄罗斯,输出1万亿美元储蓄,却付出将近八千亿美元的利息。如果金砖国家加强货币金融投资合作,大力发展直接的经贸投资往来,即使只能达到不倒贴的方式对外输出储蓄,也意味着把2.24万亿美元“保管费”留在了有关国家,金砖国家都受益。那么受损的是谁呢?只能是“剪羊毛”的美国。这有助于把美国拉到谈判桌上。

总体来看,当前国际货币体系下国际资本流动格局对发展中国家的发展是极其不利的。考察三个典型的发展中国家集团或者区域。先看金砖国家,其在2005~2015年输出7.43万亿美元,做出最重要贡献的是中国。再看亚洲“四小虎”,印尼、马来西亚、泰国和菲律宾,在11年内输入了3.32万亿美元储蓄,付出成本9640亿美元。从净额角度看,利用国际资本的成本高达25%。最后是拉美四国,即拉美四个最大的经济体,阿根廷、巴西、墨西哥和哥伦比亚。其输入11万亿美元储蓄,但付出成本不到五千亿。原因主要是最近两三年其货币急剧贬值导致外国资本的收益率下降,虽然其利用外资的成本下降,但却是经济危机为代价。

中国的情况更为堪忧。2009年以来中国对外开放效益低下日益突出,对外开放模型亟待转型。中国在过去七年经常账户顺差累计1.58万亿美元,但顺差却没有变成等额的债权,对外净资产只增加1千亿美元,原因在于对外输出储蓄付出了巨大成本。这个期间,中国对外资产累计达31.32万亿美元,收益率却只有2.78%;对外负债累计达20.93万亿美元,但成本却高达10.2%。尽管中国有大量的净资产,但过高的负债成本和杠杆率导致了巨额亏损。若中国不改变这种状况,就意味着对外开放尤其是金融开放还会导致国民财富的源源不断流失。对比2005~2008年,中国对外净资产收益率为0.2%,虽然不高但还是正数,对外资产收益率是3.58%,负债成本为6.08%,杠杆率也不高,因此该时期对外净资产的增加基本和经常账户顺差相当。

最近几年中国经济下行得比较厉害,现在还没到底,超过大多数人的预期。主流观点认为这是中国经济进入新常态,是由客观规律决定的。事实上,有三个重要的原因被普遍忽视了:首先就是2009年后对外投资的巨大亏损。其次是中国的对外开放度下降。2005年中国的进出口与GDP之比是64%,2015年这个比重下降到36%。主要发达国家如美国、德国、英国、日本在次贷危机后的外贸依存度都是上升的,德国已经超过70%,中国却从最高的64%下降到36%。中国外贸依存度下降的一个重要原因在于2008年危机之后,中国按照国际上的再平衡要求减少了贸易顺差,却不是在扩大贸易规模的基础上减少贸易顺差的。这点值得中国在未来国际经济博弈和政策协调中反思。第三是中国金融业过去的畸形发展。2015年中国的金融业增加值占GDP的8.5%,除去香港、新加坡、瑞士等以金融业为主的经济体,美国、日本、英国、法国、德国都未超过这一比重。 8.5%也是历史上第三高,仅低于英国2007和2009年的金融业增加值占GDP的比重。金融业增加值不是越高越好,高也不代表中国的金融业发达,其另一面就是实体经济投融资的成本。2008年后的一些政策包括金融发展模式需要检讨。

二、发展中国家推动国际货币体系改革的可能性

需要改革不意味着就能改革。国际货币体系的主导者,同时也是既得利益者,是改革最大的阻力,不能奢望其主动改革。以人民币加入SDR货币篮子为例,早在2011年的审查中,中国就满足全球最大4个出口经济体这一核心条件,但是以“人民币不是国际自由使用货币”为由被拒之门外。经过深化改革开放和斡旋妥协等艰苦努力,5年后人民币入篮成功,权重是10.92%,在五种篮子货币中居第三位。本轮SDR调整还包括确定权重的方式,扩大并提高了国际金融交易的范畴和权重,结果美元的权重为41.73%,与上一轮的41.9%几乎没有变化。人民币的权重主要来自欧元、英镑的权重减少。

发展中国家不能因此无所作为。发展中国家不能主导改革,但具备推动改革的能力,可以通过改变自己来改变世界。发展中国家抱团取暖,区域化、集团化,是撬动国际货币体系变革的可能途径。以金砖国家为例,过去11年对外输出7.43万亿美元储蓄,却缴纳2.24万亿美元“保管费”。在金砖国家中,中、俄是净输出储蓄者,巴西、印度、南非输入储蓄。大家都是现有不公平的国际货币体系的受害者。例如俄罗斯,输出1万亿美元储蓄,却付出将近八千亿美元的利息。如果金砖国家加强货币金融投资合作,大力发展直接的经贸投资往来,即使只能达到不倒贴的方式对外输出储蓄,也意味着把2.24万亿美元“保管费”留在了有关国家,金砖国家都受益。那么受损的是谁呢?只能是“剪羊毛”的美国。这有助于把美国拉到谈判桌上。

摆脱对美元的依赖是重要的一步。发展中国家货币不是国际货币,对外经贸往来都得借道美元,就得交保管费和中介费,被剪羊毛。美元的垄断性越强,就可能被剪得越狠。打破桎梏的途径有两种:一种是发展自己的国际货币,包括有限度的国际化,如双边本币支付等;另一种是开发超主权储备货币,降低国际铸币税,其中就包括发挥和扩大SDR的作用。

发展中国家的经济实力上升也促使目前国际货币体系主导者妥协成为可能。过去一直讨论美国的溢出,现在开始讨论中国的溢出,这一话题也成为2015年IMF春季年会的重要议题。事实上,中国的问题很大部分是美国造成的,问题集聚到一定程度后开始回溢,发展中国家的问题也会成为发达国家的问题,最后相互造成负面影响。前面提到拉美四国货币贬值,阿根廷贬值2/3、巴西贬值近1/3、墨西哥和哥伦比亚贬值近1/4,使得这些国家近两年利用外资成本下降,其实也造成美国这两年对外投资收益下降和对外净债务上升。发展中国家“城门失火”,也会殃及发达国家“池鱼”,即“末日博士”鲁比尼所说的美国“回补”发展中国家。这种“坏的均衡”是国际货币体系缺陷的表现,是大家都不乐见的,在客观上促成各国对国际货币体系改革进行认真的讨论。

三、发挥扩大SDR在国际货币体系中的作用

由于人民币入篮,SDR受到前所未有的关注。SDR是IMF创立的记账单位,最初以黄金定值,与美元含金量相等。随着布雷顿森林体系崩溃,1974年改用一篮子货币定值,最初是16种货币,1981年改为5种货币,欧元在启动后取代德国马克和法国法郎变为4种,2016年10月1日人民币正式成为第5种篮子货币。SDR是一种复合货币,汇率和利率都是计算出来的。现在1SDR大概等于1.5美元左右,如果人民币对美元汇率在6.2左右,一个SDR包含的人民币数量将超过1元人民币。SDR利率是篮子货币短期利率的加权,选择的是3个月国债利率,新篮子生效后中国3个月国债收益率会成为SDR利率的计算基准。欧洲情况比较特殊,欧盟并非政府,因此用欧洲央行三个月票据的利率作为基础。

SDR创立后有过三次分配。第一次在1970~1972年拨付了93亿,第二次在1979~1981年拨付了121亿,第三次在2009年拨付了1612亿,同年进行了215亿特别分配。目前SDR的分配的依据是份额,在分配的2041亿SDR中美国是最多的。各国分配到的SDR,和黄金、外汇、IMF一般提款权(主要是缴纳的份额)一起构成各国国际储备。实际上,SDR本质上只是IMF给成员国提供的一个融资便利,SDR只能在政府之间使用。动用SDR有两个途径:一是采取自愿的方式,如中国和某一个国家签署交易SDR的协议,在对方需要时中国可以买入对方SDR并为其提供自由使用货币;二是没有自愿购买SDR的投资者时,IMF有个强制性机制,要求国际收支比较强劲的国家买入SDR贷出国际自由使用货币。到期(一般是短期)使用国必须购回SDR。因此,实际上分配的SDR只是一种多边融资安排,是借入储备,说是自有储备有些“名不符实”。

由此可以看出,SDR还只是一种记账单位,IMF以此为记账单位创立了一种多边官方融资安排,所以说SDR经过40多年后还处于婴儿期一点也不过分。SDR长不大,不是SDR是先天性的“侏儒”,而是来自美国的打压。如果SDR还一直是这个样子,人民币入篮没多大实质意义,更多是象征性和标志性意义,是“面子”而不是“里子”。其实80年代初有11种货币被踢出SDR,也没见有什么实质性影响。要使人民币入篮有实质性意义,必须发挥扩大SDR在国际货币体系的应有作用。2009年中国人民银行行长周小川提出超主权储备货币的构想,引起了热烈讨论和反响。

作为回应,IMF发表工作论文“Enhancing International Monetary Stability—A Role for the SDR?”。该论文总结SDR在新国际货币体系的三大定位:一是官方SDR所代表的一种复合储备资产;二是由IMF或部分成员国支持的投资机构所发行的可交易的SDR债券,作为一种潜在的新型储备资产;三是一种计价单位,可用于交易资产的定价。然而,实质性进展不大。究其原因:首先是官方SDR所代表的一种复合储备资产,现在看来并不成功。其次是由国际货币基金等支持发行SDR债券,但一直未能发行,其关键在于没有合适的利率。总体来看,围绕SDR的“记账单位”做文章,不触及美国的利益,但将其发展成为一种超主权储备货币行不通。SDR不是一种现实的支付手段,这决定了其难以被广泛接受。持有SDR更多地用于记账,而非定价,而真正成为一种国际货币必须拥有定价功能。

中国在这方面做了积极探索。2015年12月份,中国推出三种人民币汇率指数,其中包括SDR篮子货币汇率指数,用于人民币汇率管理。2016年4月,中国央行开始同时报告以SDR和美元为计价单位的银行业外币资产和外汇储备。中国还积极研究发行SDR计价的债券事宜。由于SDR只有3个月短期利率,而且现在利率水平极低,一度是负的,这也是SDR债券迟迟未“面世”的技术原因。

国际货币发挥定价功能,不应在微观层面,应该是给各国货币定价。这就涉及到汇率安排。一旦SDR在汇率安排中起作用的话,其就能够充当其他国家对外价值——也就是汇率的定价基准,只有这样它才有可能成为一种支付手段被广泛接受。要提高国际货币体系中SDR的作用,一个重要的方面是要充分发挥SDR在全球汇率管理中的作用,即尝试建立以SDR为基础的全球有管理的浮动汇率体系(特别是发展中国家)。一旦SDR能够在汇率管理中起到定价的作用,将会带动它成为国际货币,即所谓的超主权储备货币。

SDR在各国汇率管理中发挥作用有现实基础。亚洲金融危机以后,相当多的新兴市场和发展中国家实行中间汇率制度。造成这些国家危机的原因之一,就是汇率过度浮动。由于固定汇率存在风险,一些国家根据IMF和美国的建议选择了浮动汇率,但汇率浮动后,汇率震荡带来的冲击更大,所以如今很多国家又回归了中间汇率,发展中国家选择中间汇率制度的占比最高超过62%,2014年有96个国家实行中间汇率制度,而实行真正自由浮动汇率制度的中等收入国家只有墨西哥。存在必然有合理,SDR或许能够满足发展中国家管理汇率的需求,因为SDR的汇率指数相对稳定,避免了“把鸡蛋放在一个篮子里”的风险。SDR汇率指数波动远远低于美元、欧元等单一货币,这意味着发展中国家如果把自己的货币与SDR进行某种程度的挂钩而进行管理,可能会带来价值的相对稳定。

延伸到中等收入陷阱问题,能够保持货币稳定——物价稳定和汇率稳定的国家都实现了快速赶超。即使某国的物价稳定而汇率浮动,汇率的不稳定也会导致物价的不稳定。SDR作为发展中国家货币的一种“锚”,实际上具有重要的意义和价值。考察各种货币的波动性情况,发现SDR的波动性比美元和欧元小,具有一定的稳定性作用。SDR本身就可以作为一个指数,作为全球汇率稳定判断分析的一个工具。同时,对一些新兴市场国家和发展中国家而言,将SDR一篮子货币作为货币锚也可能有利于货币管理。以中国为例,1998~2010年是中国赶超最快的时期,只经过12年,中国就从中低收入国家变为中高收入国家。因此,汇率稳定对发展中国家的发展很重要。

国际社会如果鼓励其他国家参考一篮子货币并对这些国家提供一定的技术指导和融资便利,包括中国在内的发展中国家的汇率面临的很多棘手问题都会大大缓解。最后,大国货币之间应建立稳定化汇率安排机制。SDR篮子的五大货币之间,应建立以SDR为中心的一个稳定安排,各国能够不断以SDR为基准进行汇率协调。

当然,没有危机就没有动力改革。“建立以SDR为中心的一个稳定化安排,基于规则进行汇率协调”这一改革是艰难的,但是未来具备实现的基础,需要极具勇气的政治家与根植于中国实践的经济学家们共同努力才有可能实现。

摆脱对美元的依赖是重要的一步。发展中国家货币不是国际货币,对外经贸往来都得借道美元,就得交保管费和中介费,被剪羊毛。美元的垄断性越强,就可能被剪得越狠。打破桎梏的途径有两种:一种是发展自己的国际货币,包括有限度的国际化,如双边本币支付等;另一种是开发超主权储备货币,降低国际铸币税,其中就包括发挥和扩大SDR的作用。

发展中国家的经济实力上升也促使目前国际货币体系主导者妥协成为可能。过去一直讨论美国的溢出,现在开始讨论中国的溢出,这一话题也成为2015年IMF春季年会的重要议题。事实上,中国的问题很大部分是美国造成的,问题集聚到一定程度后开始回溢,发展中国家的问题也会成为发达国家的问题,最后相互造成负面影响。前面提到拉美四国货币贬值,阿根廷贬值2/3、巴西贬值近1/3、墨西哥和哥伦比亚贬值近1/4,使得这些国家近两年利用外资成本下降,其实也造成美国这两年对外投资收益下降和对外净债务上升。发展中国家“城门失火”,也会殃及发达国家“池鱼”,即“末日博士”鲁比尼所说的美国“回补”发展中国家。这种“坏的均衡”是国际货币体系缺陷的表现,是大家都不乐见的,在客观上促成各国对国际货币体系改革进行认真的讨论。

三、发挥扩大SDR在国际货币体系中的作用

由于人民币入篮,SDR受到前所未有的关注。SDR是IMF创立的记账单位,最初以黄金定值,与美元含金量相等。随着布雷顿森林体系崩溃,1974年改用一篮子货币定值,最初是16种货币,1981年改为5种货币,欧元在启动后取代德国马克和法国法郎变为4种,2016年10月1日人民币正式成为第5种篮子货币。SDR是一种复合货币,汇率和利率都是计算出来的。现在1SDR大概等于1.5美元左右,如果人民币对美元汇率在6.2左右,一个SDR包含的人民币数量将超过1元人民币。SDR利率是篮子货币短期利率的加权,选择的是3个月国债利率,新篮子生效后中国3个月国债收益率会成为SDR利率的计算基准。欧洲情况比较特殊,欧盟并非政府,因此用欧洲央行三个月票据的利率作为基础。

SDR创立后有过三次分配。第一次在1970~1972年拨付了93亿,第二次在1979~1981年拨付了121亿,第三次在2009年拨付了1612亿,同年进行了215亿特别分配。目前SDR的分配的依据是份额,在分配的2041亿SDR中美国是最多的。各国分配到的SDR,和黄金、外汇、IMF一般提款权(主要是缴纳的份额)一起构成各国国际储备。实际上,SDR本质上只是IMF给成员国提供的一个融资便利,SDR只能在政府之间使用。动用SDR有两个途径:一是采取自愿的方式,如中国和某一个国家签署交易SDR的协议,在对方需要时中国可以买入对方SDR并为其提供自由使用货币;二是没有自愿购买SDR的投资者时,IMF有个强制性机制,要求国际收支比较强劲的国家买入SDR贷出国际自由使用货币。到期(一般是短期)使用国必须购回SDR。因此,实际上分配的SDR只是一种多边融资安排,是借入储备,说是自有储备有些“名不符实”。

由此可以看出,SDR还只是一种记账单位,IMF以此为记账单位创立了一种多边官方融资安排,所以说SDR经过40多年后还处于婴儿期一点也不过分。SDR长不大,不是SDR是先天性的“侏儒”,而是来自美国的打压。如果SDR还一直是这个样子,人民币入篮没多大实质意义,更多是象征性和标志性意义,是“面子”而不是“里子”。其实80年代初有11种货币被踢出SDR,也没见有什么实质性影响。要使人民币入篮有实质性意义,必须发挥扩大SDR在国际货币体系的应有作用。2009年中国人民银行行长周小川提出超主权储备货币的构想,引起了热烈讨论和反响。

作为回应,IMF发表工作论文“Enhancing International Monetary Stability—A Role for the SDR?”。该论文总结SDR在新国际货币体系的三大定位:一是官方SDR所代表的一种复合储备资产;二是由IMF或部分成员国支持的投资机构所发行的可交易的SDR债券,作为一种潜在的新型储备资产;三是一种计价单位,可用于交易资产的定价。然而,实质性进展不大。究其原因:首先是官方SDR所代表的一种复合储备资产,现在看来并不成功。其次是由国际货币基金等支持发行SDR债券,但一直未能发行,其关键在于没有合适的利率。总体来看,围绕SDR的“记账单位”做文章,不触及美国的利益,但将其发展成为一种超主权储备货币行不通。SDR不是一种现实的支付手段,这决定了其难以被广泛接受。持有SDR更多地用于记账,而非定价,而真正成为一种国际货币必须拥有定价功能。

中国在这方面做了积极探索。2015年12月份,中国推出三种人民币汇率指数,其中包括SDR篮子货币汇率指数,用于人民币汇率管理。2016年4月,中国央行开始同时报告以SDR和美元为计价单位的银行业外币资产和外汇储备。中国还积极研究发行SDR计价的债券事宜。由于SDR只有3个月短期利率,而且现在利率水平极低,一度是负的,这也是SDR债券迟迟未“面世”的技术原因。

国际货币发挥定价功能,不应在微观层面,应该是给各国货币定价。这就涉及到汇率安排。一旦SDR在汇率安排中起作用的话,其就能够充当其他国家对外价值——也就是汇率的定价基准,只有这样它才有可能成为一种支付手段被广泛接受。要提高国际货币体系中SDR的作用,一个重要的方面是要充分发挥SDR在全球汇率管理中的作用,即尝试建立以SDR为基础的全球有管理的浮动汇率体系(特别是发展中国家)。一旦SDR能够在汇率管理中起到定价的作用,将会带动它成为国际货币,即所谓的超主权储备货币。

SDR在各国汇率管理中发挥作用有现实基础。亚洲金融危机以后,相当多的新兴市场和发展中国家实行中间汇率制度。造成这些国家危机的原因之一,就是汇率过度浮动。由于固定汇率存在风险,一些国家根据IMF和美国的建议选择了浮动汇率,但汇率浮动后,汇率震荡带来的冲击更大,所以如今很多国家又回归了中间汇率,发展中国家选择中间汇率制度的占比最高超过62%,2014年有96个国家实行中间汇率制度,而实行真正自由浮动汇率制度的中等收入国家只有墨西哥。存在必然有合理,SDR或许能够满足发展中国家管理汇率的需求,因为SDR的汇率指数相对稳定,避免了“把鸡蛋放在一个篮子里”的风险。SDR汇率指数波动远远低于美元、欧元等单一货币,这意味着发展中国家如果把自己的货币与SDR进行某种程度的挂钩而进行管理,可能会带来价值的相对稳定。

延伸到中等收入陷阱问题,能够保持货币稳定——物价稳定和汇率稳定的国家都实现了快速赶超。即使某国的物价稳定而汇率浮动,汇率的不稳定也会导致物价的不稳定。SDR作为发展中国家货币的一种“锚”,实际上具有重要的意义和价值。考察各种货币的波动性情况,发现SDR的波动性比美元和欧元小,具有一定的稳定性作用。SDR本身就可以作为一个指数,作为全球汇率稳定判断分析的一个工具。同时,对一些新兴市场国家和发展中国家而言,将SDR一篮子货币作为货币锚也可能有利于货币管理。以中国为例,1998~2010年是中国赶超最快的时期,只经过12年,中国就从中低收入国家变为中高收入国家。因此,汇率稳定对发展中国家的发展很重要。

国际社会如果鼓励其他国家参考一篮子货币并对这些国家提供一定的技术指导和融资便利,包括中国在内的发展中国家的汇率面临的很多棘手问题都会大大缓解。最后,大国货币之间应建立稳定化汇率安排机制。SDR篮子的五大货币之间,应建立以SDR为中心的一个稳定安排,各国能够不断以SDR为基准进行汇率协调。

当然,没有危机就没有动力改革。“建立以SDR为中心的一个稳定化安排,基于规则进行汇率协调”这一改革是艰难的,但是未来具备实现的基础,需要极具勇气的政治家与根植于中国实践的经济学家们共同努力才有可能实现。

分享到:

扩展阅读

IMI学术委员,国家外汇管理局外汇研究中心主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS