AAAT

鄂志寰:亚洲主要经济体债券市场开放进程及经验借鉴

时间:2019年05月20日 作者:E Zhihuan

导读:

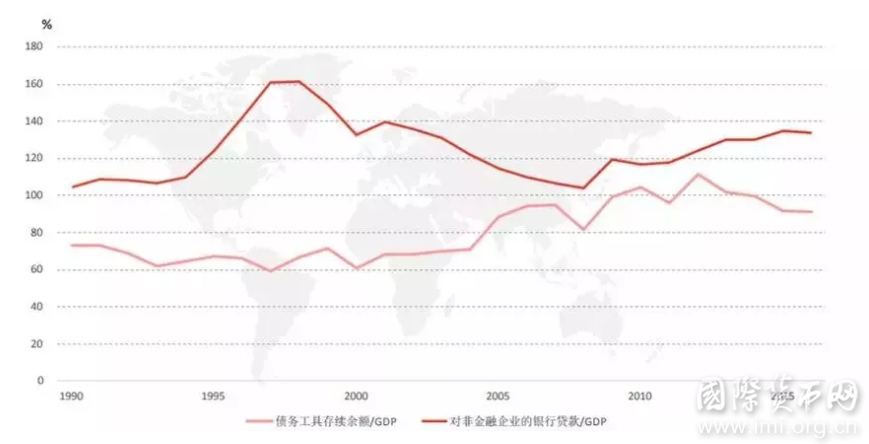

图1 马来西亚债券余额和非金融企业贷款占GDP比重

资料来源:World Bank, BIS, 中银香港经济研究

图1 马来西亚债券余额和非金融企业贷款占GDP比重

资料来源:World Bank, BIS, 中银香港经济研究

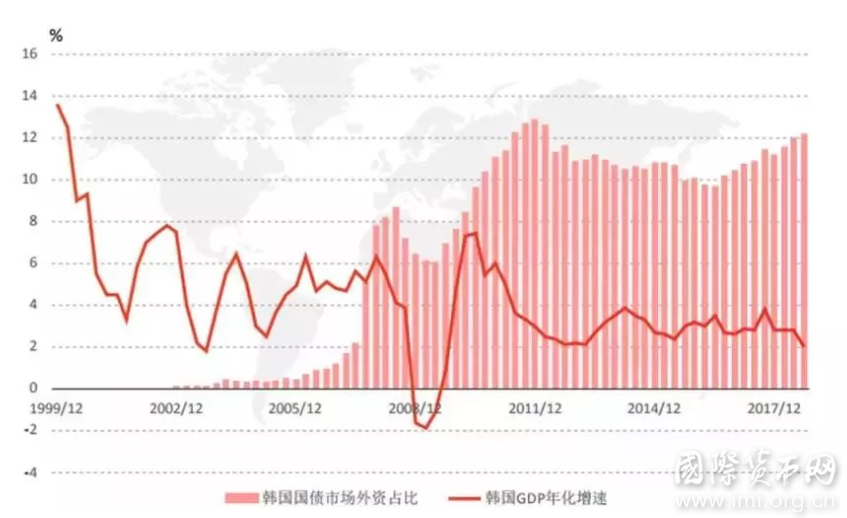

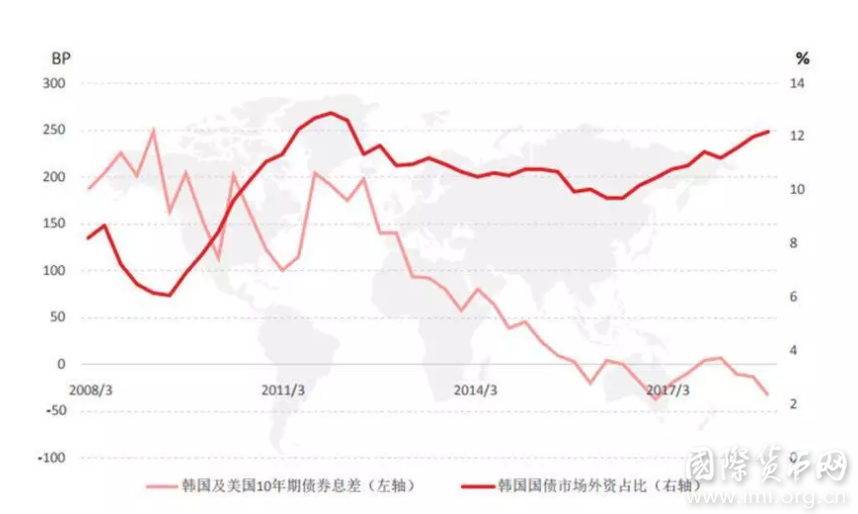

图2 韩国经济复苏时吸引外资大量进入

资料来源:ADB, 彭博,中银香港经济研究

除经济基本面外,债券收益率也是影响外资进入的重要因素。债市开放后,日本债券市场的外资占比由1998年的6.03%稳步上升至2018年三季度末的11.6%。但当前日本国债市场外资占比低于大部分东南亚新兴国家。日本债券市场外资占比偏低主要有两个原因。第一,日本长期奉行的低利率政策导致其国债收益率处于极低甚至是负收益水平。第二,进入日本债市的多为投资期限较短的国际投资者,并非以获取日债配置价值为目的,而是利用日元作为套息交易货币的属性进行投机套利。

第二,外资流入与债券市场发展程度及资本管制措施有关。

东南亚国家外资流入与其债券市场发展程度密不可分。尽管在20世纪90年代中期马来西亚已基本完成债市开放,但由于本土主要依靠银行贷款进行融资,债券市场发展缓慢。截至1996年,马来西亚国债市场存续规模不足300亿美元,导致此阶段债券市场国际化程度偏低。东南亚金融危机后,马政府着重发展资本市场,国债市场存续规模持续扩张。2000年至2012年的13年间,国债市场余额年均增速达16%,吸引了大量外资的进入。此期间,马来西亚国债市场外资占比从不足5%攀升至30%。

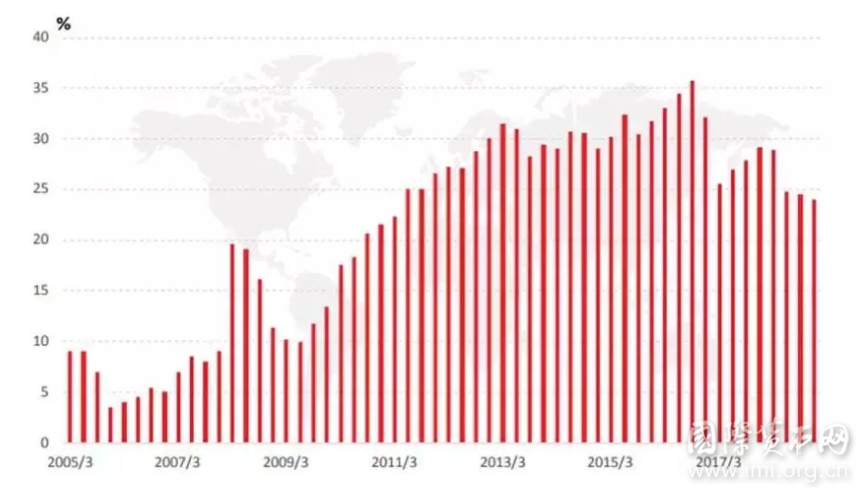

外资流入与资本管制措施亦有关。为缓解东南亚金融危机对本国金融市场的冲击,马政府曾在1998年针对短期资本流出实施资本与外汇管制,直至2003年才基本取消所有资本管制措施。2003年至2008年年初,资本管制措施的解除及林吉特的升值预期,吸引国际资本流入马来西亚资本市场,债券市场外资占比从2005年年中的11.5%快速升至2008年年初的19.6% (见图3和图4)。泰国也曾在2006年年底针对固定收益类资产实行无息准备金制度,以抑制投机。这导致其国债市场外资占比从2006年年中的4.3%降至2017年年底0.3%。2008年3月,泰国政府宣布取消该项管制措施,外资重新进入泰国债市,带动外资占比在2008年三季度回升至3% (见图5)。

图2 韩国经济复苏时吸引外资大量进入

资料来源:ADB, 彭博,中银香港经济研究

除经济基本面外,债券收益率也是影响外资进入的重要因素。债市开放后,日本债券市场的外资占比由1998年的6.03%稳步上升至2018年三季度末的11.6%。但当前日本国债市场外资占比低于大部分东南亚新兴国家。日本债券市场外资占比偏低主要有两个原因。第一,日本长期奉行的低利率政策导致其国债收益率处于极低甚至是负收益水平。第二,进入日本债市的多为投资期限较短的国际投资者,并非以获取日债配置价值为目的,而是利用日元作为套息交易货币的属性进行投机套利。

第二,外资流入与债券市场发展程度及资本管制措施有关。

东南亚国家外资流入与其债券市场发展程度密不可分。尽管在20世纪90年代中期马来西亚已基本完成债市开放,但由于本土主要依靠银行贷款进行融资,债券市场发展缓慢。截至1996年,马来西亚国债市场存续规模不足300亿美元,导致此阶段债券市场国际化程度偏低。东南亚金融危机后,马政府着重发展资本市场,国债市场存续规模持续扩张。2000年至2012年的13年间,国债市场余额年均增速达16%,吸引了大量外资的进入。此期间,马来西亚国债市场外资占比从不足5%攀升至30%。

外资流入与资本管制措施亦有关。为缓解东南亚金融危机对本国金融市场的冲击,马政府曾在1998年针对短期资本流出实施资本与外汇管制,直至2003年才基本取消所有资本管制措施。2003年至2008年年初,资本管制措施的解除及林吉特的升值预期,吸引国际资本流入马来西亚资本市场,债券市场外资占比从2005年年中的11.5%快速升至2008年年初的19.6% (见图3和图4)。泰国也曾在2006年年底针对固定收益类资产实行无息准备金制度,以抑制投机。这导致其国债市场外资占比从2006年年中的4.3%降至2017年年底0.3%。2008年3月,泰国政府宣布取消该项管制措施,外资重新进入泰国债市,带动外资占比在2008年三季度回升至3% (见图5)。

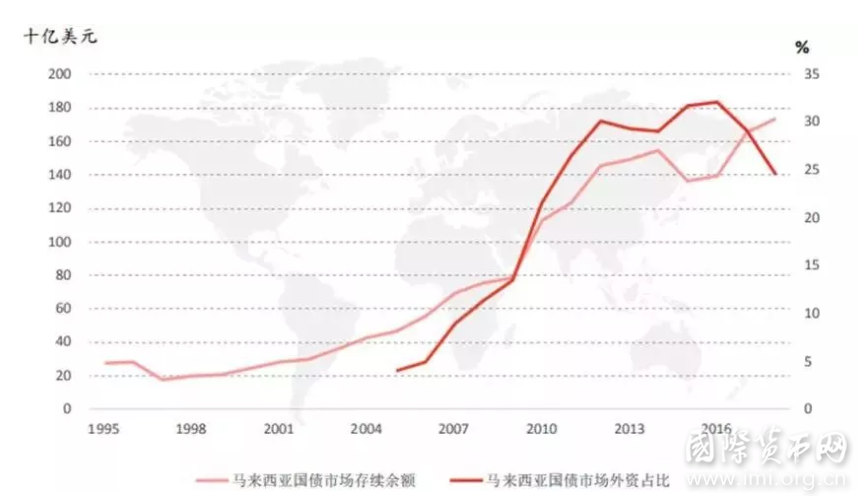

图3 马来西亚国债市场发展吸引外资进入

资料来源:ADB,BIS,中银香港经济研究

图3 马来西亚国债市场发展吸引外资进入

资料来源:ADB,BIS,中银香港经济研究

图4 马来西亚国债市场外资占比

资料来源:ADB,中银香港经济研究

图4 马来西亚国债市场外资占比

资料来源:ADB,中银香港经济研究

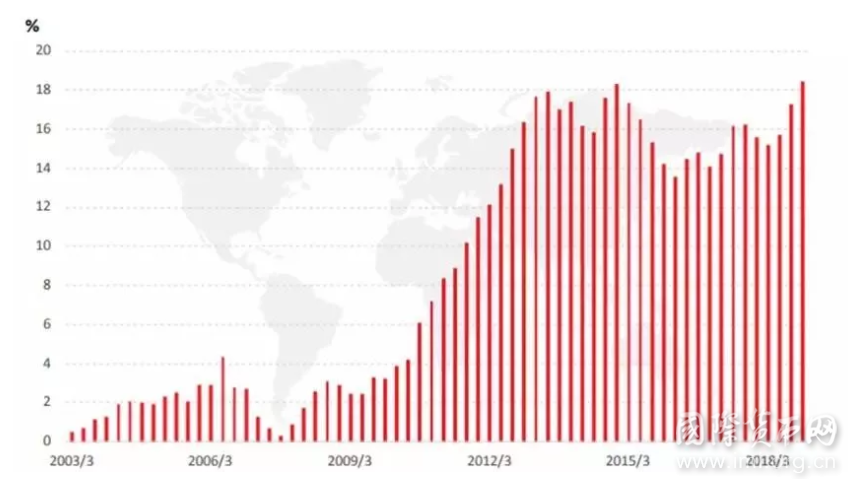

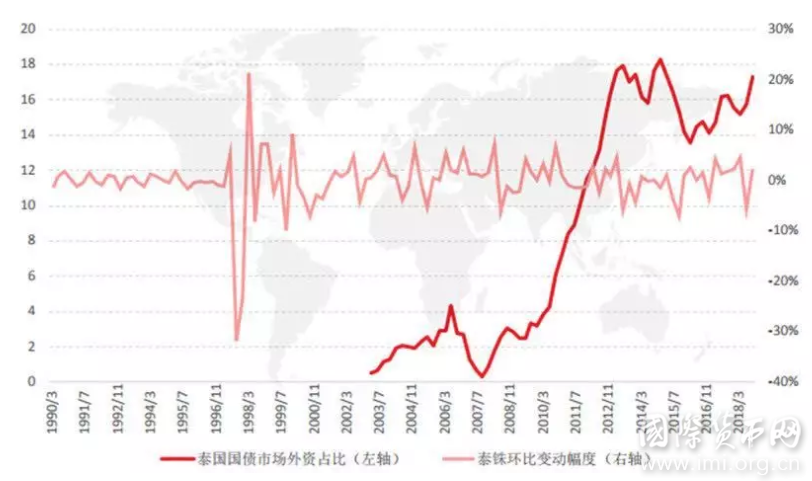

图5 泰国国债市场外资占比

资料来源:ADB,中银香港经济研究

第三,汇率走势及其稳定性影响外资配置意愿。

货币的强弱及其稳定性同样会影响外资的配置意愿。当一国货币处于强势时,国际投资者通常对以该国货币计价的资产具有信心。在2006年至2011年期间,日元升值53%,带动日本国债市场外资占比由5.3%升至8.5%;相反,2012年三季度后,日美利差不断走扩,导致日元贬值21%,日本国债市场中外资占比也由9%降至8% (见图6)。

图5 泰国国债市场外资占比

资料来源:ADB,中银香港经济研究

第三,汇率走势及其稳定性影响外资配置意愿。

货币的强弱及其稳定性同样会影响外资的配置意愿。当一国货币处于强势时,国际投资者通常对以该国货币计价的资产具有信心。在2006年至2011年期间,日元升值53%,带动日本国债市场外资占比由5.3%升至8.5%;相反,2012年三季度后,日美利差不断走扩,导致日元贬值21%,日本国债市场中外资占比也由9%降至8% (见图6)。

图6 日元升值时期,国债市场外资占比显著上升

资料来源:ADB, 彭博,中银香港经济研究

汇率对国际投资者情绪的影响在新兴市场中更为强烈,这或由于亚洲新兴经济体具有不同程度的金融脆弱性。如马来西亚外债占GDP比重和国内非金融部门杠杆率较高,一旦林吉特出现较大幅度贬值,极易引致资本外流。2016年年底至2017年一季度,就曾因林吉特一度贬值近6%,导致超过60亿美元的外资从债市流出。

第四,资金流动易受外部因素影响。

在金融市场开放背景下,亚洲国家的资金流动受外部性因素影响有所加大。如2008年金融危机的冲击导致外资大举撤离亚洲市场,韩国债市外资占比由11.15%骤减至5.18%;马来西亚债市外资占比由2008年年初的21%,大幅下滑至2009年年中的7%。2014年美联储宣布将停止QE,资金回流美国导致全球流动性环境收紧。受此影响,韩国债市外资占比从2013年的12%一路降至当前的9.26%;马来西亚债市外资占比亦从2014年年初的20%降至2015年年中的15%。

第五,纳入国际指数短期可带来资金流入,长期则取决于经济表现。

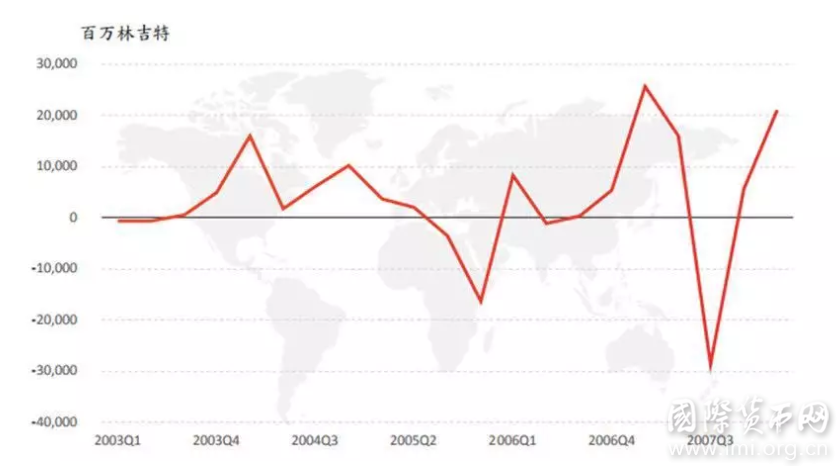

在纳入国际债券指数后,大部分新兴经济体债市均出现不同程度的资金流入。如马来西亚债券在2006年1月被纳入彭博巴克莱全球指数后的2年内,其资本账户下证券投资的年均净流入达39亿林吉特,较之纳入指数前3年的年均20亿林吉特,接近翻番 (见图7)。

图6 日元升值时期,国债市场外资占比显著上升

资料来源:ADB, 彭博,中银香港经济研究

汇率对国际投资者情绪的影响在新兴市场中更为强烈,这或由于亚洲新兴经济体具有不同程度的金融脆弱性。如马来西亚外债占GDP比重和国内非金融部门杠杆率较高,一旦林吉特出现较大幅度贬值,极易引致资本外流。2016年年底至2017年一季度,就曾因林吉特一度贬值近6%,导致超过60亿美元的外资从债市流出。

第四,资金流动易受外部因素影响。

在金融市场开放背景下,亚洲国家的资金流动受外部性因素影响有所加大。如2008年金融危机的冲击导致外资大举撤离亚洲市场,韩国债市外资占比由11.15%骤减至5.18%;马来西亚债市外资占比由2008年年初的21%,大幅下滑至2009年年中的7%。2014年美联储宣布将停止QE,资金回流美国导致全球流动性环境收紧。受此影响,韩国债市外资占比从2013年的12%一路降至当前的9.26%;马来西亚债市外资占比亦从2014年年初的20%降至2015年年中的15%。

第五,纳入国际指数短期可带来资金流入,长期则取决于经济表现。

在纳入国际债券指数后,大部分新兴经济体债市均出现不同程度的资金流入。如马来西亚债券在2006年1月被纳入彭博巴克莱全球指数后的2年内,其资本账户下证券投资的年均净流入达39亿林吉特,较之纳入指数前3年的年均20亿林吉特,接近翻番 (见图7)。

图7 纳入国际债券指数后马来西亚证券投资净流入增加

资料来源:马来西亚央行,中银香港经济研究

但并非所有新兴市场在债券纳入国际指数后都能吸引外资进入。以土耳其为例,尽管其债券在2014年被纳入彭博巴克莱全球指数,但由于近年来其经济表现出的脆弱性,其国债市场的外资占比反而从2014年的20%降至当前的15%。

图7 纳入国际债券指数后马来西亚证券投资净流入增加

资料来源:马来西亚央行,中银香港经济研究

但并非所有新兴市场在债券纳入国际指数后都能吸引外资进入。以土耳其为例,尽管其债券在2014年被纳入彭博巴克莱全球指数,但由于近年来其经济表现出的脆弱性,其国债市场的外资占比反而从2014年的20%降至当前的15%。

图8 外资流入使韩美息差趋于收敛

资料来源:ADB, 彭博,中银香港经济研究

第二,资金自由流动会加大汇率波动性。从理论层面看,在资金自由流动、独立的货币政策和固定汇率制度三者中,一般只能取其中两项。债券市场开放带来的资金自由流动,需要相对灵活的汇率制度来缓冲外部冲击。从马来西亚和泰国的经验看,除去1998年秋季马来西亚重新实行钉住美元的固定汇率制度,这两个国家货币的波动性均在外资占比提升期间出现了显著上升 (见图9)。

图8 外资流入使韩美息差趋于收敛

资料来源:ADB, 彭博,中银香港经济研究

第二,资金自由流动会加大汇率波动性。从理论层面看,在资金自由流动、独立的货币政策和固定汇率制度三者中,一般只能取其中两项。债券市场开放带来的资金自由流动,需要相对灵活的汇率制度来缓冲外部冲击。从马来西亚和泰国的经验看,除去1998年秋季马来西亚重新实行钉住美元的固定汇率制度,这两个国家货币的波动性均在外资占比提升期间出现了显著上升 (见图9)。

图9 外资进入使泰铢波幅增大

资料来源:ADB, 彭博,中银香港经济研究

第三,国际资本流动影响国际收支及外汇储备。资本市场开放下的外资流入会增加一国的资本账户盈余,有利于国际储备资产的积累;反之,外资流出会减少一国的外汇储备,导致其金融风险上行。2016年年底,为抑制林吉特面临的投机性压力,马来西亚政府禁止国际投资者参与林吉特离岸外汇衍生品交易,从而导致市场流动性短缺,使外资大规模流出马来西亚债券市场:2016年11月至2017年1月期间,马来西亚资金外流规模达63亿美元,国债市场外资占比从32%降至25%,外汇储备在三个月内锐减3%至977亿美元,马来西亚应对外部冲击的能力随之下降。

第四,资金自由流动会影响一国的金融稳定性。资本市场开放下的资金自由流动会对一国产生积极影响,包括带来低成本资金、优化国内金融市场投资者结构等。但投机性的热钱流动亦会增加一国的金融脆弱性。如在20世纪90年代,大量投机性资金流入东南亚各国,增加了其债务负担,并造成资产价格暴涨。资本的快速进出使东南亚国家金融市场剧烈波动,最终导致了东南亚金融危机。

图9 外资进入使泰铢波幅增大

资料来源:ADB, 彭博,中银香港经济研究

第三,国际资本流动影响国际收支及外汇储备。资本市场开放下的外资流入会增加一国的资本账户盈余,有利于国际储备资产的积累;反之,外资流出会减少一国的外汇储备,导致其金融风险上行。2016年年底,为抑制林吉特面临的投机性压力,马来西亚政府禁止国际投资者参与林吉特离岸外汇衍生品交易,从而导致市场流动性短缺,使外资大规模流出马来西亚债券市场:2016年11月至2017年1月期间,马来西亚资金外流规模达63亿美元,国债市场外资占比从32%降至25%,外汇储备在三个月内锐减3%至977亿美元,马来西亚应对外部冲击的能力随之下降。

第四,资金自由流动会影响一国的金融稳定性。资本市场开放下的资金自由流动会对一国产生积极影响,包括带来低成本资金、优化国内金融市场投资者结构等。但投机性的热钱流动亦会增加一国的金融脆弱性。如在20世纪90年代,大量投机性资金流入东南亚各国,增加了其债务负担,并造成资产价格暴涨。资本的快速进出使东南亚国家金融市场剧烈波动,最终导致了东南亚金融危机。

分享到:

扩展阅读

IMI学术委员,中银香港首席经济学家

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS