AAAT

孙鲁军:人民币汇率变化的“变”和“不变”

时间:2017年05月08日 作者:Sun Lujun

导读:

图一 经常项目结汇率

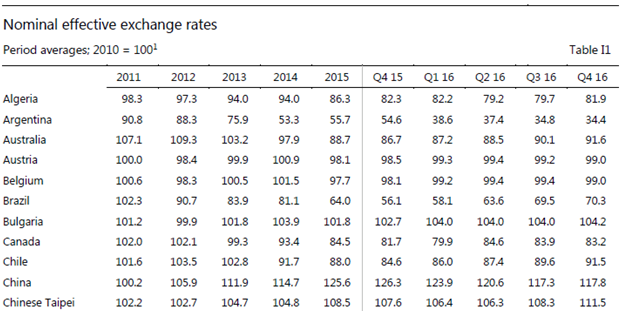

另外,根据香港中文大学施康教授的研究,经常项目对汇率尽管有影响,但它们之间相关性并不大。施康教授按照时间区间分割样本,分别计算金融危机前后名义汇率和经常项目统计相关性,得出这样一个结论:金融危机之前,经常项目和汇率之间是负相关的关系,也就是说名义汇率升值但经常项目减少;危机之后相关性转负为正,从定量来看,这种相关性比较弱,拟合度只有8%左右。也就是说,主流媒体一直提倡保持人民币顺差是保持汇率主要基础,尽管对汇率有影响,但是它的相关度实际上并不是很大。 第三,人民币在根本上被高估。8.11汇改以前人民币累计较大贬值压力,没有得到及时的释放。2014年下半年到2015年一季度,受美国经济复苏和美联储加息预期影响,美元出现一轮强势的上涨,美元指数由2014年7月14日80.17一路攀升到2015年3月13日的100.14,累计上涨25%左右。同期,人民币兑美元汇率中间价从1美元兑6.14元人民币到6.15元,即期汇率从1美元兑6.20元人民币到6.25元。分别贬值了0.16%和0.86%。8.11汇改当天,人民币兑美元汇率一次性贬值近200个基点,部分释放以往年度人民币累计贬值压力,总体来看,人民币汇率仍然被高估了。 三.人民币汇率变化的变与不变 (一)人民币汇率的新变化 2017年年初以来人民币汇率出现了一些新的变化,这些新的变化可以概括为以下三个特点: 一是年初以来人民币汇率走势总体平稳,从单边的贬值进入到区间、窄幅波动。人民币兑美元中间价基本上在6.8/6.9窄幅区间波动,2017年1月12日,中间价1美元兑人民币6.91元人民币到2017年4月13日的 6.8651元人民币,同期,即期汇率从1美元对6.90元人民币到6.8825元人民币。 二是离岸和在岸市场人民币汇率CNH和CNY价差出现反转,离岸市场人民币汇率CNH要强于在岸市场CNY。年初以来,离岸市场人民币汇率CNH有九成左右的交易,较在岸市场CNY要强。 三是人民币汇率没有完全跟随强势美元走势,而是出现了对一篮子货币贬值走势。CFETS人民币指数从2016年12月30日的94.83至2017年4月7日的93.22。人民币兑美元中间价则从去年末6.9370略微升值至4月13日6.8651。 (二)人民币汇率变化中的“变” 今年年初以来,人民币汇率变化运行出现了新变化。除了市场汇率贬值预期有所消减和年初美元指数出现下跌外,主要是受到香港离岸人民币市场流动性收紧的影响。 2017年初,为了抑制人民币汇率持续贬值势头,收紧了离岸市场人民币流动性,离岸市场资金池明显萎缩,离岸隔夜拆借利率大幅攀升。隔夜拆借率、一周利率以及外汇掉期的点数均明显飙升,香港隔夜拆借利率一度飙升到61.33%,一周利率到了24.73%,外汇掉期的点数也高达381。2月底,香港人民币存款余额5114亿元,同比下降36.4%,离岸人民币流动性的收缩,资金池的萎缩,在很大程度上抑制了香港离岸市场做空人民币的动能,也对在岸市场人民币汇率产生了一定的传导效应。 (三)人民币汇率变化中的“不变” 综合来看,人民币汇率所面临的国内的“基”尽管出现了一些好的迹象,但是并没有发生实质性变化。具体来说: 一是从国内经济来看,今年1、2月份经济数据“飘红”,财政收入、投资、工业、进出口增长等出现加快态势,但是经济下行压力依然不减,经济只是反弹并不是反转。 当前国内经济增长一个主要特征就是投资拉动。经济增长转型已经说了多年,但是从今年以来整个经济增长的动力来看,并没有发生实质性变化,固定资产投资在GDP中的占比仍高达80%左右,制造业投资增速一直处于回落态势,基建投资保持高速增长。 图二 制造业、基础设施建设投资和民间固定资产投资完成额(2012.01-2017.02)

从图二,我们看到,今年1-2月份,全国固定资产投资完成额41378亿元,同比增长8.9%。其中制造业投资增长4.3%,比去年全年加快0.1个百分点;基础设施投资增长27.3%,比去年全年加快9.9个百分点;基础设施投资占全部投资的比重20.1%,比去年同期还提高了2.9个百分点,拉动全部投资增长4.7个百分点。房地产开发投资增长了8.9%,增速比去年全年加快了2个百分点。房地产投资对全部投资增长的贡献率为23.8%,比去年同期提高了16.3%个百分点,这是1、2月份固定资产投资的情况。

单纯依赖投资拉动的经济增长不可持续的,而且投资增速对GDP的拉动作用从长期来看是有限的,比如说西部很多省份,年度的投资额都远远超过GDP的增速,有些地区年度投资额增速甚至达到或者超过了20%,但整个GDP增速只有10%左右。另外政策拉动作用也将越来越不稳定,还将导致已经很高的债务水平进一步攀升。

二是从资本外流情况看,资本外流出现了一些好转的迹象,但短期内仍难以逆转。从今年1、2月份的数据来看,资本外流确实出现了一些好转迹象,如银行结售汇逆差收窄,银行代客收付汇逆差好转,外汇储备下降幅度收减,2、3月份还略有增加。上述数据是否表明资本外流势头已经得到了有效控制,甚至出现了逆转呢?我个人认为这样的判断还为时尚早,1、2月份资本外流数据略有好转,主要是整个资本管制措施所带来的政策红利。

这次的资本管制两大特点:一个是实行资本流出和流入非对称性管理。资本管制的重点从原先的资本流入转向资本流出。在资本流出管理方面,加强对外直接投资管理。从已经出台的政策也可以看到,2016年11月份,发改委、商务部和外汇局联合强化对境外投资管理,严格对外直接投资项下外汇资金购付汇审批,强化了对个人因私购汇审核,要求个人因私购汇要申报理由,如发现与申报事项不符,将列入“黑名单”。同时,在资本流入方面,采取适当放宽的政策,取消了外商资本金结汇的管理,允许境内机构外债办理结汇,允许内保外贷资金调回境内使用,允许境内外汇贷款办理结汇,允许自贸区境外机构的境内外汇账户办理结汇,进一步开放境内银行间债券市场。在加强资本流出管理的同时,放宽了资本流入的管理,这是第一个特点。

第二个特点,实施本外币全口径管理,从外汇和跨境人民币两方面“同时发力”。比如说实施本外币全口径的外债管理,本外币全口径的对外放款管理等等。强化对外汇资金流出管理的同时,也强化对跨境人民币资金流出的管理。

应该说从去年下半年实施新的资本管理政策以来确实取得了一定效果。我们看一下,从对外直接投资来看,2016年12月份到2017年2月份,非金融类对外直接投资同比分别下降39.4%、35.7%和68.16%,而在2016年11月份,非金融类对外直接投资的增速高达76.46%。从图三上大家可以看出来,去年12月份到今年2月份,对外直接投资确实出现了直接的下滑。

图二 制造业、基础设施建设投资和民间固定资产投资完成额(2012.01-2017.02)

从图二,我们看到,今年1-2月份,全国固定资产投资完成额41378亿元,同比增长8.9%。其中制造业投资增长4.3%,比去年全年加快0.1个百分点;基础设施投资增长27.3%,比去年全年加快9.9个百分点;基础设施投资占全部投资的比重20.1%,比去年同期还提高了2.9个百分点,拉动全部投资增长4.7个百分点。房地产开发投资增长了8.9%,增速比去年全年加快了2个百分点。房地产投资对全部投资增长的贡献率为23.8%,比去年同期提高了16.3%个百分点,这是1、2月份固定资产投资的情况。

单纯依赖投资拉动的经济增长不可持续的,而且投资增速对GDP的拉动作用从长期来看是有限的,比如说西部很多省份,年度的投资额都远远超过GDP的增速,有些地区年度投资额增速甚至达到或者超过了20%,但整个GDP增速只有10%左右。另外政策拉动作用也将越来越不稳定,还将导致已经很高的债务水平进一步攀升。

二是从资本外流情况看,资本外流出现了一些好转的迹象,但短期内仍难以逆转。从今年1、2月份的数据来看,资本外流确实出现了一些好转迹象,如银行结售汇逆差收窄,银行代客收付汇逆差好转,外汇储备下降幅度收减,2、3月份还略有增加。上述数据是否表明资本外流势头已经得到了有效控制,甚至出现了逆转呢?我个人认为这样的判断还为时尚早,1、2月份资本外流数据略有好转,主要是整个资本管制措施所带来的政策红利。

这次的资本管制两大特点:一个是实行资本流出和流入非对称性管理。资本管制的重点从原先的资本流入转向资本流出。在资本流出管理方面,加强对外直接投资管理。从已经出台的政策也可以看到,2016年11月份,发改委、商务部和外汇局联合强化对境外投资管理,严格对外直接投资项下外汇资金购付汇审批,强化了对个人因私购汇审核,要求个人因私购汇要申报理由,如发现与申报事项不符,将列入“黑名单”。同时,在资本流入方面,采取适当放宽的政策,取消了外商资本金结汇的管理,允许境内机构外债办理结汇,允许内保外贷资金调回境内使用,允许境内外汇贷款办理结汇,允许自贸区境外机构的境内外汇账户办理结汇,进一步开放境内银行间债券市场。在加强资本流出管理的同时,放宽了资本流入的管理,这是第一个特点。

第二个特点,实施本外币全口径管理,从外汇和跨境人民币两方面“同时发力”。比如说实施本外币全口径的外债管理,本外币全口径的对外放款管理等等。强化对外汇资金流出管理的同时,也强化对跨境人民币资金流出的管理。

应该说从去年下半年实施新的资本管理政策以来确实取得了一定效果。我们看一下,从对外直接投资来看,2016年12月份到2017年2月份,非金融类对外直接投资同比分别下降39.4%、35.7%和68.16%,而在2016年11月份,非金融类对外直接投资的增速高达76.46%。从图三上大家可以看出来,去年12月份到今年2月份,对外直接投资确实出现了直接的下滑。

图三 非金融类对外直接投资及其同比变化(2008.12-2017.02)

从跨境人民币资金流动看,跨境贸易人民币结算金额和人民币对外直接投资都出现了大幅度下降,跨境人民币贸易额从2015年8月7559亿人民币回落到2017年2月的2860亿人民币。人民币对外直接投资金额从2015年最高点3507亿人民币大幅回落到2017年2月的402亿人民币。从整个对外投资的金额和跨境人民币贸易结算和对外直接投资金额可以看出出现了大幅下降。从境外机构和个人境内人民币金融资产来看也出现了大幅下滑。 总的来看,当前实施一定的资本管制是合适的,或者准确地说是“无奈之举”。从国际经验来看,资本管制的实施的确会在短期内粉饰资本流出的数据,使得国际收支显得更加平衡,也会对市场信心起到一定的作用。但是必须清醒的认识到: 一是资本管制措施应该是临时的、暂时的,长期的行政性的资本管制,尤其是对资本流出和流入的管理,效果会随着时间的推移而逐步地建立。长期看,行政性的资本管制不仅不能从根本上改变或扭转资本流动的状况,而且还可能造成新的扭曲。 二是一定要把握好资本管制的“度”,否则过度的资本管制不仅会对正常合理的资本流出带来负面的影响,加大成本,进而引发市场对资本管制的反感,强化市场不安情绪,甚至可能会引发市场的恐慌心理,加大资本外逃的压力。 三是不对称的资本流出和流入管理有可能进一步刺激资本流入的偏好,而这又将使得资本流动的问题进一步积累和恶化,这一方面我们有过深刻的教训。 四.影响人民币汇率因素的新变化 我们在看到资本影响人民币汇率因素不变的同时,我们也应该看到影响人民币汇率的内外因素出现一些新的变化和新的情况。主要有以下几点: 第一,年初以来货币政策实施情况较去年明显收紧。今年以来,银行存贷款利率没有发生变化,但是金融市场利率已经有所动作。年初以来,人民银行加大了公开市场操作,继2月份上调了逆回购利率、3月16日美联储加息后,人民银行再度调整了常备借贷便利利率,分别将隔夜、7天和1个月利率上调20个基点和10个基点。金融市场的利率已经悄然发生变化,这是否意味着也开启了加息路径呢?不管怎样,上述金融市场的利率操作,缩小了人民币与美元基准利率的息差,一定程度上有利于人民币汇率保持基本稳定。 第二,中美关系对人民币汇率产生微妙的影响。特朗普上台以后,中美关系发展和走向成为焦点问题,特朗普多次在不同场合抱怨人民币汇率受到干预,表示要将中国认同为“汇率操纵国”,对从中国进口的商品征收高额关税。4月初“习特会”以后中美关系出现明显的好转。习特会后,双方提出旨在解决中美贸易失衡的百日计划,优先考虑的是通过增加美国对华出口,而不是限制中国对美出口来改善两国贸易平衡,避免了全球两大经济体之间的“贸易战”,而且在美国财政部发布的报告来看,已经明确不把中国列为汇率操纵国。 借鉴中美BIT谈判,中美贸易谈判中取得较大和建设性的进展将是缓慢、渐进的。但是“百日计划”后,可能会在某些领域,比如说中国适当放宽在金融领域投资,以及美国牛肉等农产品进口等方面取得一定的进展。 三是美元已经步入了加息周期。从利率评价理论来看,美联储加息会吸引更多的海外资金流入美国,推高美元指数,但并不意味着每一次美元加息,都会推动美元的升值。3月16日,美联储加息后,美元指数从101.76下跌至100.15,跌幅1.46%,之后有了小幅反弹,目前仍在100左右。美元加息,美元指数不升反降,除了美元加息作为市场普遍预期,加息前美元有了一定升值外,美联储在加息后的鸽派表示,特朗普新政的不确定性,以及市场对于美国经济能否持续保持良好的发展,都存在一定的不确定性。同时,欧元区的经济复苏也对抑制美元升值产生一定的影响。 另外一个,特朗普新政可能会低于市场预期,从失业率、私人投资增长率和GDP季度增长率等指标看,美国经济都确实已步入良好的复苏势头,但仍存在不确定性,与市场预期还存在一定的偏差。比方说今明两年美国GDP平均增速将徘徊在2.2%左右,这跟市场乐观预期的3%的增速还是有一定的差距。第二个,特朗普减税和扩大基建计划将进一步推高通胀率,加快美联储加息步伐,同时也会进一步扩大财政赤字,降低美元信用,削弱美元汇率,从而对强势美元形成一定的制约。第三个,美股等美元资产估值偏高、资产泡沫日益严重情况下,美联储会延续鸽派加息步伐,逐步地“挤泡沫去杠杆”。第四个,美元仍会有一定的升值空间,但美元的升值可能是缓慢渐进的。美元升值是一把双刃剑,特朗普政府认识到这一点。特朗普所说美元已过度强势,美元企业失去竞争优势,强势美元正在将我们推入深渊。 五.结论与启示 第一,从长期来看,中国经济的发展势头较好,人民币确实没有持续贬值的基础。但是如果放到中短期来看,或者短期来看,决定人民币汇率变动的基础因素的变动也使得人民币汇率仍存在一定的贬值压力,但贬值幅度会有所收敛。 二是美元仍会升值,但升值将是缓慢的、渐进的。 三是2017年上半年人民币汇率仍会保持窄幅波动,如果没有意外事件的影响,人民币汇率的波动区间仍可能在在6.8/6.9期间。分享到:

扩展阅读

IMI学术委员、中国国新基金管理有限公司副总经理

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS