AAAT

王永利:央行数字货币与运行机制变革

时间:2020年08月12日 作者:Wang Yongli

导读:

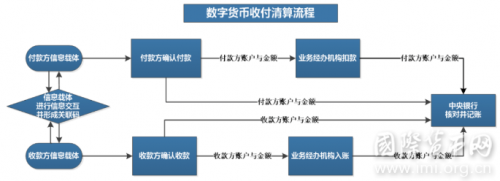

商业银行在发放数字货币贷款时,除调整“贷款”和“存款”记录外,还要跟借款人一道,向央行发出数字货币贷款发放信息,由央行登记贷款银行及借款人数字货币备查账户。

这样,就在央行形成了全社会“数字货币一本账”,形成数字货币的央行“基础账户”与金融机构“业务账户”并存格局。

央行可以实时掌控所有数字货币逐笔的收付情况及数字货币具体的分布情况,可以实现对数字货币的全方位、全流程监控,但央行并不面向单位和个人办理具体业务,不会对现有金融体系产生巨大冲击;面向单位和个人的存贷款等金融业务仍由商业银行等金融机构经办,但金融机构只能了解与自己经办业务相关的信息,不能了解业务交易对手方的具体情况,从而实现央行之外的有限匿名,适度保护商业秘密与个人隐私。

这可能是央行数字货币能够实现的最重大的突破。将推动货币运行体系深刻变革,对提高央行货币政策有效性,防止货币持续严重超发,维护货币金融稳定等将发挥极其重大的作用。

当然,这对数字货币的载体设计以及每一笔业务的信息多重传送(包括收付款双方及其开户银行、中央银行相互之间的信息传递),对央行数字货币开源系统开发与维护,以及账务处理与数据核对、数据的存储与安全管理等提出了更高要求,并不是一蹴而就的。

现在不少国家对央行(法定)数字货币高度重视并积极探索,其中,中国央行设计的数字货币DCEP目前已进入测试阶段。中国央行声明,DCEP主要替代M0,并采用现有的“央行-商业银行-社会主体”的“双层运行体系”,但并未披露具体运行细节。实际上,数字货币可能只是从替代M0起步,但决不应仅仅只局限于此,而应该尽可能替代所有货币,实现货币运行体系的深刻变革。如果仅仅局限于替代M0,其市场竞争力或投入产出的实际效果就可能存在很大问题了。

商业银行在发放数字货币贷款时,除调整“贷款”和“存款”记录外,还要跟借款人一道,向央行发出数字货币贷款发放信息,由央行登记贷款银行及借款人数字货币备查账户。

这样,就在央行形成了全社会“数字货币一本账”,形成数字货币的央行“基础账户”与金融机构“业务账户”并存格局。

央行可以实时掌控所有数字货币逐笔的收付情况及数字货币具体的分布情况,可以实现对数字货币的全方位、全流程监控,但央行并不面向单位和个人办理具体业务,不会对现有金融体系产生巨大冲击;面向单位和个人的存贷款等金融业务仍由商业银行等金融机构经办,但金融机构只能了解与自己经办业务相关的信息,不能了解业务交易对手方的具体情况,从而实现央行之外的有限匿名,适度保护商业秘密与个人隐私。

这可能是央行数字货币能够实现的最重大的突破。将推动货币运行体系深刻变革,对提高央行货币政策有效性,防止货币持续严重超发,维护货币金融稳定等将发挥极其重大的作用。

当然,这对数字货币的载体设计以及每一笔业务的信息多重传送(包括收付款双方及其开户银行、中央银行相互之间的信息传递),对央行数字货币开源系统开发与维护,以及账务处理与数据核对、数据的存储与安全管理等提出了更高要求,并不是一蹴而就的。

现在不少国家对央行(法定)数字货币高度重视并积极探索,其中,中国央行设计的数字货币DCEP目前已进入测试阶段。中国央行声明,DCEP主要替代M0,并采用现有的“央行-商业银行-社会主体”的“双层运行体系”,但并未披露具体运行细节。实际上,数字货币可能只是从替代M0起步,但决不应仅仅只局限于此,而应该尽可能替代所有货币,实现货币运行体系的深刻变革。如果仅仅局限于替代M0,其市场竞争力或投入产出的实际效果就可能存在很大问题了。

分享到:

扩展阅读

IMI学术委员,深圳海王集团股份有限公司首席经济学家、中国银行原副行长

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS