AAAT

邓海清:相似的通胀,相反的货币政策:欧央行与美联储货币政策解析

时间:2015年12月08日 作者:邓海清

导读:

{kind=link}

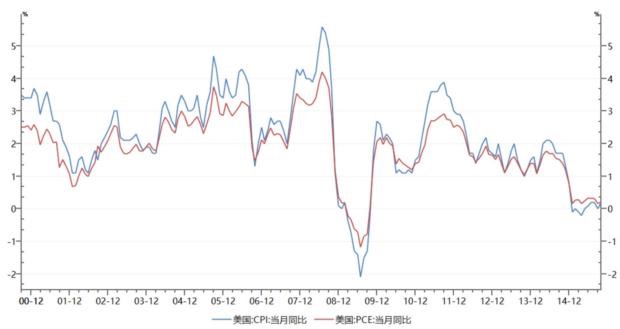

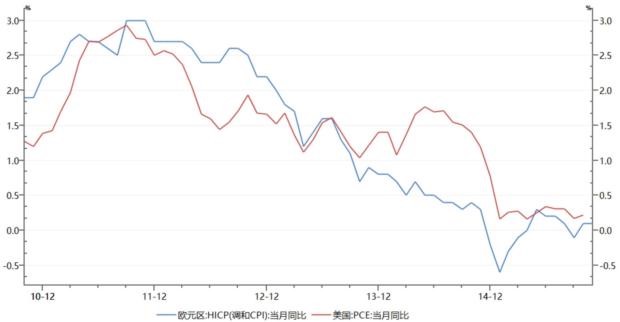

图2 2015年以来,欧元区和美国通胀水平相近

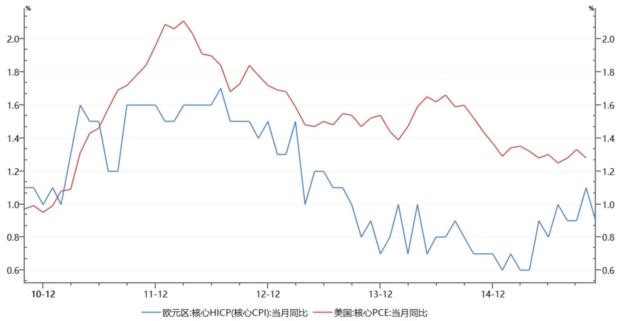

图3 2015年下半年以来,欧元区和美国核心通胀收敛

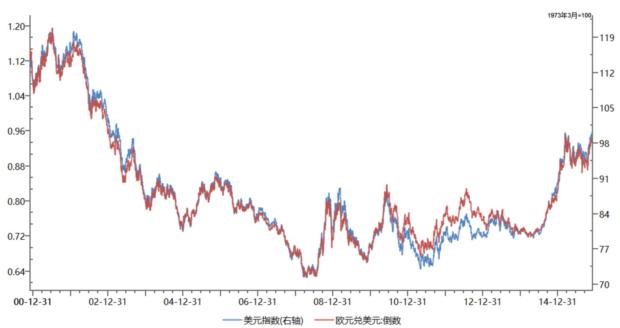

那么问题来了,如此相似的通胀数据,为何美联储要加息,而欧央行却要降息呢? 有观点认为,主要原因是失业率的不同。我们认为,失业率只能解释一部分。美国失业率5%,欧元区失业率11%,两者确实相差很大。但是,需要注意欧央行并没有促进充分就业的责任,失业率并非欧央行货币政策目标。在本次欧央行会议公报中,德拉吉也并未提到就业方面的问题。再看美联储,9月议息会议中表示“在看到劳动力市场有些进一步好转且对通胀在中期将升向其2%目标方面抱有合理信心时,上调联邦基金利率目标区间将是合适之举”,也可以看出就业情况并非美联储加息唯一决定因素,中期2%的通胀信心是加息的必要条件。 那么欧央行和美联储货币政策分化究竟是为什么呢?我们认为,主要问题出在央行采用的通胀指标上。简单说,欧洲央行更看重HICP,而美联储更看重核心PCE。具体解释一下,欧央行盯住的是在0%附近的HICP,而忽视1%附近的核心HICP,所以欧央行认为欧洲还在通缩的边缘;而美联储盯住的是1.3%的核心PCE,而忽视0%附近的PCE,所以美联储认为2%的通胀目标是可以实现的。此外,美联储认为“通胀继续低于委员会的长期目标,在部分程度上反映了能源价格以及非能源进口产品价格的下跌”,同时认为“能源与进口产品价格下跌”是“临时影响”。我们由此推断,更深层次的原因在于,两家央行对于大宗商品价格的看法不同:欧央行认为长期通胀应当包含大宗商品价格走低因素,而美联储则认为大宗商品价格走低只是短期因素,不能作为预测长期通胀的依据。 金融市场巨震,欧央行宽松不及预期,原因为何? 国内很多人看到欧央行降息10BP,第一反应都是欧债收益率下降、欧元走弱、美元走强、大宗商品下跌,但是金融市场的表现完全相反。截至北京时间12月4日2点,长期欧债收益率暴涨超过10BP,欧元兑美元暴涨2.9%,美元指数暴跌2%,布伦特原油暴涨4.5%。这是为什么呢?尽管存在《金融时报》乌龙消息这个插曲,但是显然不可能是主导因素。在证实是乌龙的一瞬间,市场就会进行修正,而修正之后欧元依然暴涨,显然有其他原因。 我们认为,欧元暴涨的原因在于,欧央行宽松力度远低于市场预期。金融资产的价格反映的是当前的市场预期,而一旦当前的市场预期被证伪,那么金融资产价格必然出现大幅调整。此前欧央行行长德拉吉曾多次在不同场合表示,“欧央行将采取一切可能的行动提高通胀水平,可以考虑加大购债规模或范围、延长购债时间等手段”。这些言论使得市场对欧央行加大宽松力度形成了一致预期,包括将每月600亿欧元的购债规模上调至750亿-800亿,降低利率20BP等等。同时,这些预期已经充分反映在债市和汇率上,10月中旬至昨日,10年期欧债下降20BP,欧元兑美元下跌7%。谁也没想到,此次欧央行决议让市场大跌眼镜,不仅降低利率幅度为市场预期下限(仅为10BP),而且并未上调购债规模。市场预期严重落空,市场剧烈调整也就不奇怪了。 那么紧接着的问题是,为何欧央行出尔反尔呢?德拉吉的发言中并未透露出足够的信息,市场目前仍处于猜测之中。我们认为,可能的原因包括:(1)欧央行开始参考核心HICP,而不再仅仅盯住HICP;(2)由于中东局势恶化,大宗商品价格可能出现潜在的大幅波动,而这将显著影响HICP,在未来不明朗时不宜过度宽松;(3)欧元区经济在趋势性好转,2014年6月以来欧元区GDP同比由0.6%恢复至1.6%,与2003-2005年GDP增速相当,且2012年以来欧元区失业率稳步下行(尽管绝对值仍高),德国失业率已经位于1990年以来最低区间;(4)欧元区M3增速在2014年以来快速上升,10月M3同比5.6%,已经处于合理水平,信贷活动亦出现好转迹象;(5)欧洲长期债券收益率仅为0.6%,其中可能已经出现泡沫;(6)美联储12月大概率加息,是一个较为敏感的时点。 整体而言,我们认为欧央行正在“回归理性”。此前欧央行仅仅盯住HICP一项指标来执行货币政策是过于草率的,一方面大宗商品价格下跌是短期因素(美联储观点)且存在不确定性,另一方面完全无视了欧洲经济整体向好的趋势,而且还可能将泡沫从欧洲债市传染至其他金融资产。现在欧央行可能开始像美联储学习,更全面看待各项经济指标,这对全球经济而言都是一件幸事。 美元周期见顶,大宗商品反弹,利空中国债市 美元指数取决于什么?美元指数是美元相对一篮子货币的加权平均价格,其中权重最大的是欧元。从下图中可以看到,美元指数与美元兑欧元几乎是一回事。

图4 美元指数与美元兑欧元高度相关

那么美元兑欧元取决于什么?我们认为,最主要的一项是两国的货币政策相对差异。一个直观的表示是,“美国与欧洲长期国债收益率之差”与“美元兑欧元汇率”趋势一致。内在逻辑是,长期国债收益率之差反映了两国央行的货币政策差异(基本面数据+央行如何看待这些数据),汇率与利率差趋势一致,表明汇率在较大程度上也与两国央行货币政策差异有关。

图5 国债收益率之差与汇率趋势一致(利率平价)

汇率是两国货币的相对价格,因此与两国都有关系。本轮长周期美元升值开始于2014年6月,与欧央行突然采用负利率时点相符。2015年1月,欧央行决定进行QE,美元指数上涨进一步加速。近期的美元走强开始于2015年10月中旬,与欧央行行长德拉吉开始宣扬欧央行要加大宽松力度时点相近,也与美国非农等数据强劲导致美联储加息确定性显著增强有关。 此次欧央行的决议可能会趋势性扭转美元走势。从欧洲方面讲,欧央行货币政策基调可能发生变化,立场可能由过度“鸽派”逐渐转为中性。从美国方面讲,市场对于美联储12月加息的预期已经达到历史最高,不超预期的加息不会导致美元走强。我们认为,除非欧央行重新开始散布“鸽派”言论、美联储加息力度或措辞超市场预期,否则美元进一步走强的可能性并不高。如果能够进一步确认欧央行的态度转变是长期的,那么本轮美元周期可能就要见顶回落了。 对于大宗商品,其决定因素主要包括供给、需求和货币因素。2014年以来的大宗商品暴跌,既有页岩油等新增供给的原因,也有中国等国家需求减少的原因,还有美元指数走强的货币因素。其中,供给和需求因素是根本原因,而货币因素是触发因素和放大因素,从图中可以明显看到,大宗商品暴跌与美元走强时点是重合的。

图6 美元指数与原油价格呈反相关关系

我们认为,2014年以来的大宗商品下跌既有趋势性因素,也有周期性因素。趋势性因素是指,中国进入调结构时期,大宗商品的需求减少是趋势的;同时,供给侧技术革命带来的原油等供给增加也是趋势性的。周期性因素是指,在大宗商品价格下跌过程中,企业将进行去库存,延后投资和消费,导致大宗商品需求进一步减少,加剧价格下跌。这一过程是顺周期的,即没有外部因素的情况下,“价格下跌-去库存-价格下跌”循环很难终止。趋势性因素难以改变,但是周期性因素却可以改变,使大宗商品价格出现阶段性反弹。 如果美元指数出现拐点,那么大宗商品的拐点将提前到来。一方面,美元指数回落将自动引发大宗商品价格上涨,更重要的是“价格下跌-去库存-价格下跌”循环将被打破。此外,从中国企业库存数据来看,目前PMI库存指标和工业企业产品库存指标均回落至低位区间,美元指数走弱、大宗商品价格上涨可能导致加库存过程提前到来,而这进一步将带动大宗商品价格反弹。 最后,我们认为,欧央行宽松力度不及预期,对于中国债券市场是较大利空。主要逻辑是: 第一,通胀上行。如果欧央行货币政策取向确实有变化(包括仍然宽松,但是力度弱于市场预期),那么美元走弱、大宗商品反弹将具有趋势性,这将显著提高中国PPI,并推动CPI上行。 第二,加库存周期。如果“价格下跌-去库存-价格下跌”循环被打破,那么在低库存现状下会出现一轮加库存过程,再叠加财政发力,经济企稳回升是大概率事件。 第三,利好出口。欧元兑美元升值,而人民币很大程度上盯住美元,则欧元兑人民币升值。这意味着,人民币实际有效汇率贬值,将有利于中国企业出口,利好中国实体经济。 第四,利率平价或资本流动角度。欧债收益率反弹,同时美国国债收益率亦出现反弹,从利率平价或者资本流动的角度,利空中国债市。分享到:

扩展阅读

九州证券全球首席经济学家,CF40论坛特邀研究员

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS