AAAT

夏乐,黄钰榕:资产证券化助力中国银行业TLAC合规

时间:2016年12月28日 作者:Xia Le

导读:

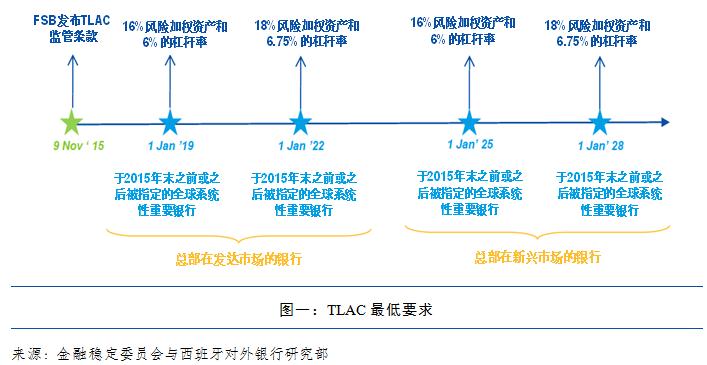

TLAC监管框架为总部设在发达经济体和新兴市场的全球系统性重要银行设立不同的执行时间表(图1),总部设立在发达国家的全球系统性重要银行将于2019年1月开始执行TLAC标准,而总部设在新兴市场国家的全球系统性重要银行可以享受额外6年的缓冲期。以前者为例,TLAC监管的主要内容包括:(一)定义TLAC资本工具主要为一般资本工具(包括一级和二级资本工具)和长期无担保次级债,也可包括少量符合一定标准的非次级债;(二)全球系统性重要银行的TLAC工具规模总额于2019年起不得低于风险加权资产的16%,同时不得低于风险资产敞口总额的6%(即杠杆比率),2022年起以上两个指标分别不得低于18%和6.75%,且各国监管机构还可根据各银行的生前遗嘱、经营模式、系统性风险特征以及组织架构等提出附加TLAC要求;(三)TLAC中合资格债务工具占比不应低于TLAC总额的33%。在TLAC框架下,全球系统性重要银行将被要求持有高于巴塞尔III资本要求的额外资本工具。合资格的TLAC资本工具在银行进入处理清算程序后,将自动转换成股权或者直接减记账面价值以吸收损失,避免破产清算可能带来的系统性风险。TLAC监管将会适用于目前世界上30个全球系统性重要银行的各级实体单位。与政府动用纳税人资金实施外部救援不同,TLAC是一个内部纾困措施,要求银行在危机时期首先进行自救。

三、TLAC与巴塞尔协议III的关系

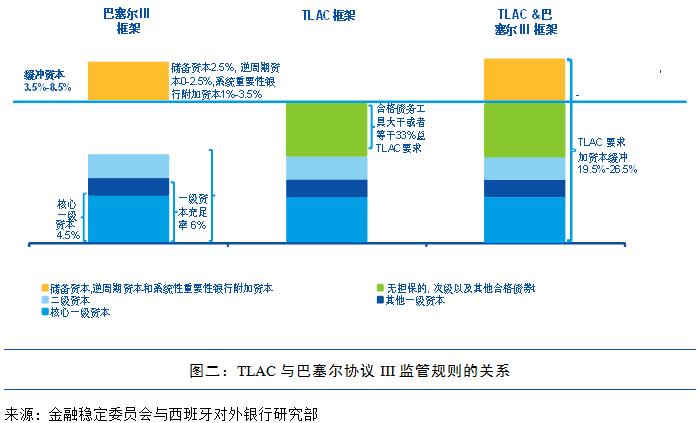

可以认为TLAC要求是对巴塞尔协议III框架下资本监管的附加要求。巴塞尔协议III框架下的最低监管要求资本(占风险加权资产的8%)同时也可以用于满足TLAC最低资本。然而,并非所有巴塞尔协议III的资本类型都可用于满足TLAC监管要求。例如,如果普通股权益一级资本用于满足巴塞尔协议III的“缓冲资本”(即8%以上的储备资本(2.5%),逆周期资本(1%-3.5%),以及系统性重要银行附加资本(0-2.5%)),这一部分就不能用来满足TLAC最低要求。同时,金融稳定理事会要求全球系统性重要银行TLAC合资格债务工具(长期无担保债务),所占比率应当等于或者大于TLAC最低监管要求的33%。在极端情况下,为符合巴塞尔协议III和TLAC的共同监管,全球系统性重要银行的监管资本总金额可能高达其风险加权资本的26.5%(图2)。在这种情况下,一家全球系统性银行需要持有巴塞尔协议要求的、占总体风险资产8%的最低监管资本,2.5%的储备资本,3.5%的逆周期资本,和2.5%的系统性重要银行附加资本;同时,为满足TLAC中合资格债务工具占比不应低于TLAC总额33%,此银行还需额外持有占总风险资产6%(18%×33%)的TLAC债务工具。

TLAC监管框架为总部设在发达经济体和新兴市场的全球系统性重要银行设立不同的执行时间表(图1),总部设立在发达国家的全球系统性重要银行将于2019年1月开始执行TLAC标准,而总部设在新兴市场国家的全球系统性重要银行可以享受额外6年的缓冲期。以前者为例,TLAC监管的主要内容包括:(一)定义TLAC资本工具主要为一般资本工具(包括一级和二级资本工具)和长期无担保次级债,也可包括少量符合一定标准的非次级债;(二)全球系统性重要银行的TLAC工具规模总额于2019年起不得低于风险加权资产的16%,同时不得低于风险资产敞口总额的6%(即杠杆比率),2022年起以上两个指标分别不得低于18%和6.75%,且各国监管机构还可根据各银行的生前遗嘱、经营模式、系统性风险特征以及组织架构等提出附加TLAC要求;(三)TLAC中合资格债务工具占比不应低于TLAC总额的33%。在TLAC框架下,全球系统性重要银行将被要求持有高于巴塞尔III资本要求的额外资本工具。合资格的TLAC资本工具在银行进入处理清算程序后,将自动转换成股权或者直接减记账面价值以吸收损失,避免破产清算可能带来的系统性风险。TLAC监管将会适用于目前世界上30个全球系统性重要银行的各级实体单位。与政府动用纳税人资金实施外部救援不同,TLAC是一个内部纾困措施,要求银行在危机时期首先进行自救。

三、TLAC与巴塞尔协议III的关系

可以认为TLAC要求是对巴塞尔协议III框架下资本监管的附加要求。巴塞尔协议III框架下的最低监管要求资本(占风险加权资产的8%)同时也可以用于满足TLAC最低资本。然而,并非所有巴塞尔协议III的资本类型都可用于满足TLAC监管要求。例如,如果普通股权益一级资本用于满足巴塞尔协议III的“缓冲资本”(即8%以上的储备资本(2.5%),逆周期资本(1%-3.5%),以及系统性重要银行附加资本(0-2.5%)),这一部分就不能用来满足TLAC最低要求。同时,金融稳定理事会要求全球系统性重要银行TLAC合资格债务工具(长期无担保债务),所占比率应当等于或者大于TLAC最低监管要求的33%。在极端情况下,为符合巴塞尔协议III和TLAC的共同监管,全球系统性重要银行的监管资本总金额可能高达其风险加权资本的26.5%(图2)。在这种情况下,一家全球系统性银行需要持有巴塞尔协议要求的、占总体风险资产8%的最低监管资本,2.5%的储备资本,3.5%的逆周期资本,和2.5%的系统性重要银行附加资本;同时,为满足TLAC中合资格债务工具占比不应低于TLAC总额33%,此银行还需额外持有占总风险资产6%(18%×33%)的TLAC债务工具。

四、TLAC监管如何影响中国的全球系统性重要性银行?

TLAC的实施会对全球金融业带来意义深远的影响。事实上,目前关于欧盟与意大利之间就其银行业救助问题的争执就与TLAC原则有关。意大利银行业受到本国经济多年不振的拖累,目前积累大量不良贷款,影响资本充足和投资者信心。尽管意大利政府希望透过注入新资本来救助银行业,但是欧盟则坚持要求意大利政府在动用纳税人资金救助之前,银行应通过减记次级债券来进行自救。显然,欧盟所坚持的就是TLAC背后的原则。

TLAC的实施也对中国的银行意义重大。中国是目前唯一拥有全球系统性重要银行的新兴市场经济体。迄今已有4家中国的银行入围全球系统性重要银行,依次为中国银行(BOC),中国工商银行(ICBC),中国农业银行(ABC)和中国建设银行(CCB)(四大国有银行)。

在满足TLAC监管方面,中国的四大全球系统性重要银行可能会面临巨大的资金缺口。目前四大国有银行发行的全部债券也只占其风险加权资产的2-4%。然而根据TLAC规定要求,全球系统性重要银行的长期(超过一年)无担保债券工具应该等于或大于总体TLAC规模的33%,以总体TLAC占银行风险加权资产的18%计算,四大国有银行合资格的债务工具应该在2028年至少达到风险加权资产的6%。(图3) 据估计到2025年,四大国有银行需要新增发大约价值4000亿美元的TLAC债券工具。

这个TLAC资本工具缺口可以通过增发合资格债券与整合银行资产负债表两种方法结合解决。然而,对于银行来说,与成本低廉的存款相比,债券发行意味着更高的融资成本(图4)。何况TLAC债务工具需要在银行清算时先于其他债务吸收损失,这些情况会进一步抬高这些债务工具的成本,放大其相对存款相比的劣势。在此方面,中国的全球系统性重要银行与欧洲银行相比会面临更大挑战,因为在欧洲债券发行本身已经成为经常性融资来源。

TLAC规定的实施还可能给系统性重要银行之外的其它金融机构带来负面的影响。例如,为了避免被TLAC监管约束,一些尚未列入系统性重要银行的大型金融机构可能在扩大经营规模与开拓全球市场方面采取更为谨慎的态度。除此之外,该规定可能会将全球系统性重要银行的风险传导至其它金融机构,如保险公司,资产管理公司和对冲基金等。因为这些金融机构很有可能成为TLAC资本工具的持有人。在中国,银行是国内债券市场的最大买家。因此,TLAC规定的实施甚至会导致系统性风险的扩散性更强。

四、TLAC监管如何影响中国的全球系统性重要性银行?

TLAC的实施会对全球金融业带来意义深远的影响。事实上,目前关于欧盟与意大利之间就其银行业救助问题的争执就与TLAC原则有关。意大利银行业受到本国经济多年不振的拖累,目前积累大量不良贷款,影响资本充足和投资者信心。尽管意大利政府希望透过注入新资本来救助银行业,但是欧盟则坚持要求意大利政府在动用纳税人资金救助之前,银行应通过减记次级债券来进行自救。显然,欧盟所坚持的就是TLAC背后的原则。

TLAC的实施也对中国的银行意义重大。中国是目前唯一拥有全球系统性重要银行的新兴市场经济体。迄今已有4家中国的银行入围全球系统性重要银行,依次为中国银行(BOC),中国工商银行(ICBC),中国农业银行(ABC)和中国建设银行(CCB)(四大国有银行)。

在满足TLAC监管方面,中国的四大全球系统性重要银行可能会面临巨大的资金缺口。目前四大国有银行发行的全部债券也只占其风险加权资产的2-4%。然而根据TLAC规定要求,全球系统性重要银行的长期(超过一年)无担保债券工具应该等于或大于总体TLAC规模的33%,以总体TLAC占银行风险加权资产的18%计算,四大国有银行合资格的债务工具应该在2028年至少达到风险加权资产的6%。(图3) 据估计到2025年,四大国有银行需要新增发大约价值4000亿美元的TLAC债券工具。

这个TLAC资本工具缺口可以通过增发合资格债券与整合银行资产负债表两种方法结合解决。然而,对于银行来说,与成本低廉的存款相比,债券发行意味着更高的融资成本(图4)。何况TLAC债务工具需要在银行清算时先于其他债务吸收损失,这些情况会进一步抬高这些债务工具的成本,放大其相对存款相比的劣势。在此方面,中国的全球系统性重要银行与欧洲银行相比会面临更大挑战,因为在欧洲债券发行本身已经成为经常性融资来源。

TLAC规定的实施还可能给系统性重要银行之外的其它金融机构带来负面的影响。例如,为了避免被TLAC监管约束,一些尚未列入系统性重要银行的大型金融机构可能在扩大经营规模与开拓全球市场方面采取更为谨慎的态度。除此之外,该规定可能会将全球系统性重要银行的风险传导至其它金融机构,如保险公司,资产管理公司和对冲基金等。因为这些金融机构很有可能成为TLAC资本工具的持有人。在中国,银行是国内债券市场的最大买家。因此,TLAC规定的实施甚至会导致系统性风险的扩散性更强。

资产支持证券(ABS)的收入支付与价值都源于抵押标的资产(例如贷款,抵押贷款或信用卡应收款等)。通过汇集这些缺乏流动性的资产并将它们分销给广大的投资者,这个过程被称为资产证券化。资产证券化能够分散标的资产风险,因为每单位证券只代表多样化标的资产总价值的一小部分。在过去的30年里,特殊目的公司(SPVs)已经在美国和欧洲被作为资产证券化的重要载体大量使用。在实践中,发起人(通常为银行)转移其资产到特殊目的公司,其后特殊目的公司通过在资本市场向投资者发行证券支付所购标的资产, 产生的相关利息和本金偿还将被用于支付证券利息。操作过程中,特殊目的公司被看作是一个特殊的实体而与发起人没有关系。

五、资产证券化可以帮助中国银行满足TLAC监管要求

满足TLAC最低要求会给四大国有银行在国内债券市场发行TLAC合资格工具带来巨大压力。事实上,中国的全球系统性重要银行可以考虑同时通过资产证券化整合其资产负债表,满足TLAC监管要求。时至今日,资产证券化在中国市场发展尚不成熟。虽然中国当局开始从2005年开始资产支持证券化市场试点,但是证券化发行的规模在2009年之前都进展缓慢,主要是由于银行业在经常账户和资本账户“双顺差”的条件下享有充裕的流动性。而2009至2011年期间,由于美国次贷危机的爆发,中国监管当局担心资产证券化模式对经济和金融稳定的负面影响,资产证券化进程一度被暂停。

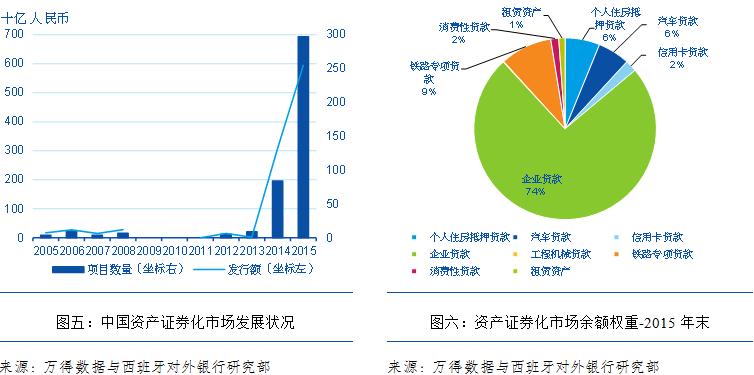

2012年资产证券化试点项目重新启动,此后发展进程迅速。2015年资产证券化规模达到人民币7000亿,新的资产证券化产品发行的总值一举超过了韩国和日本(图5)。更重要的是,资产证券化的标的资产大多是中小企业贷款(74%),而消费贷款(包括住房抵押贷款)仅占约15%(图6)。这表明在消费贷款资产证券化方面,中国的银行还有巨大的进步空间。

资产支持证券(ABS)的收入支付与价值都源于抵押标的资产(例如贷款,抵押贷款或信用卡应收款等)。通过汇集这些缺乏流动性的资产并将它们分销给广大的投资者,这个过程被称为资产证券化。资产证券化能够分散标的资产风险,因为每单位证券只代表多样化标的资产总价值的一小部分。在过去的30年里,特殊目的公司(SPVs)已经在美国和欧洲被作为资产证券化的重要载体大量使用。在实践中,发起人(通常为银行)转移其资产到特殊目的公司,其后特殊目的公司通过在资本市场向投资者发行证券支付所购标的资产, 产生的相关利息和本金偿还将被用于支付证券利息。操作过程中,特殊目的公司被看作是一个特殊的实体而与发起人没有关系。

五、资产证券化可以帮助中国银行满足TLAC监管要求

满足TLAC最低要求会给四大国有银行在国内债券市场发行TLAC合资格工具带来巨大压力。事实上,中国的全球系统性重要银行可以考虑同时通过资产证券化整合其资产负债表,满足TLAC监管要求。时至今日,资产证券化在中国市场发展尚不成熟。虽然中国当局开始从2005年开始资产支持证券化市场试点,但是证券化发行的规模在2009年之前都进展缓慢,主要是由于银行业在经常账户和资本账户“双顺差”的条件下享有充裕的流动性。而2009至2011年期间,由于美国次贷危机的爆发,中国监管当局担心资产证券化模式对经济和金融稳定的负面影响,资产证券化进程一度被暂停。

2012年资产证券化试点项目重新启动,此后发展进程迅速。2015年资产证券化规模达到人民币7000亿,新的资产证券化产品发行的总值一举超过了韩国和日本(图5)。更重要的是,资产证券化的标的资产大多是中小企业贷款(74%),而消费贷款(包括住房抵押贷款)仅占约15%(图6)。这表明在消费贷款资产证券化方面,中国的银行还有巨大的进步空间。

六、满足TLAC监管要求的简单情景分析

我们用两个不同情景来分析资产证券化对四大国有银行TLAC监管资金缺口的影响。两个情景的最大区别在于方案A假设没有资产证券化的情况发生,而方案B假设50%的消费贷款被证券化券并于四大国有银行的资产负债表中移除。这两种情景还同时具有以下的常归假设:

银行资产增长速度与我们预测的GDP名义增长率一致,即增长率将于当前的6.9%的水平逐步放缓至2020年的5%;

银行的风险加权资本占总资产的比例在预测期内维持稳定;

基于日本的经验,我们假设消费贷款占总资产的比例逐步从当前的14.8%水平上升至2028年的40%,这页意味着同一期间中国经济再平衡过程不断推进;

四大国有银行的TLAC合资格工具将于2025和2028年达到总风险加权资产的8%和10%,我们假设除8%的资本充足率之外没有进一步补充;

目前银行发行的未偿还债券将被转换为TLAC合资格工具。

在方案A中,TLAC工具的资金缺口将在2025年超过2.8万亿人民币(以当前汇率测算为4400亿美元),到2028年资金缺口将达到约4.1万亿人民币(6300亿美元)(表1)。而在方案B中,假设50%的消费信贷资产被证券化并从银行资产负债表剥离(表2),资金缺口相对于方案A的结果大幅缩减过半(2025年的1720亿美元和2028年的2230亿美元)。

在两种情况下显示的结果值得关注。然而,这显示出加速资产证券化可能会为未来中国的全球系统性重要银行遵守TLAC规定提供一个可行性的解决方案。

六、满足TLAC监管要求的简单情景分析

我们用两个不同情景来分析资产证券化对四大国有银行TLAC监管资金缺口的影响。两个情景的最大区别在于方案A假设没有资产证券化的情况发生,而方案B假设50%的消费贷款被证券化券并于四大国有银行的资产负债表中移除。这两种情景还同时具有以下的常归假设:

银行资产增长速度与我们预测的GDP名义增长率一致,即增长率将于当前的6.9%的水平逐步放缓至2020年的5%;

银行的风险加权资本占总资产的比例在预测期内维持稳定;

基于日本的经验,我们假设消费贷款占总资产的比例逐步从当前的14.8%水平上升至2028年的40%,这页意味着同一期间中国经济再平衡过程不断推进;

四大国有银行的TLAC合资格工具将于2025和2028年达到总风险加权资产的8%和10%,我们假设除8%的资本充足率之外没有进一步补充;

目前银行发行的未偿还债券将被转换为TLAC合资格工具。

在方案A中,TLAC工具的资金缺口将在2025年超过2.8万亿人民币(以当前汇率测算为4400亿美元),到2028年资金缺口将达到约4.1万亿人民币(6300亿美元)(表1)。而在方案B中,假设50%的消费信贷资产被证券化并从银行资产负债表剥离(表2),资金缺口相对于方案A的结果大幅缩减过半(2025年的1720亿美元和2028年的2230亿美元)。

在两种情况下显示的结果值得关注。然而,这显示出加速资产证券化可能会为未来中国的全球系统性重要银行遵守TLAC规定提供一个可行性的解决方案。

| 表1:方案分析 A | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 来源: 万得数据与西班牙对外银行研究部 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 表2:方案分析B | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 来源: 万得数据与西班牙对外银行研究部 |

分享到:

扩展阅读

IMI特约研究员,西班牙对外银行研究部亚洲首席经济学家

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS