AAAT

蔡永雄:港元汇率趋向弱方兑换保证水平的原因及可能影响

时间:2016年01月21日 作者:蔡永雄

导读:

数据源:彭博,中银香港经济研究

一、港元汇率趋向弱方兑换保证水平的原因

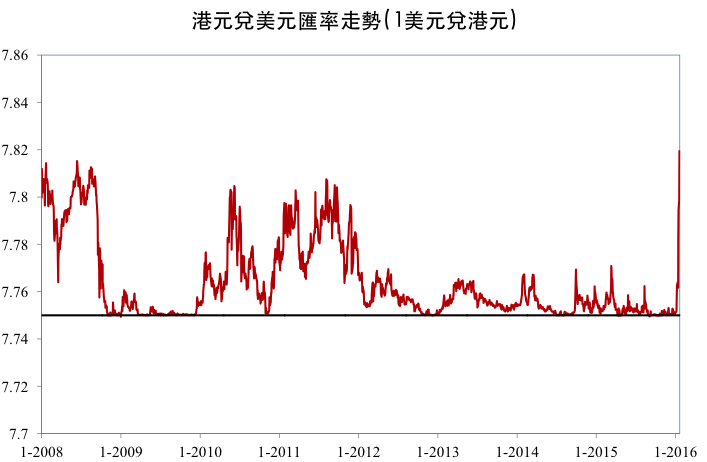

2015年,港元汇率一直维持于接近强方兑换保证水平,并在4月及9至10月份录得两轮资金流入,规模超过2,200亿港元。现时,香港经济的基本因素与去年实际上变化不大,预期仍会保持温和增长,并以内需为主要动力,但去年12月中起美国联储局正式加息,且市场近期对内地经济前景和人民币汇率贬值的忧虑有所加深,触发资金流出港元资产,并拖累港元汇率表现。

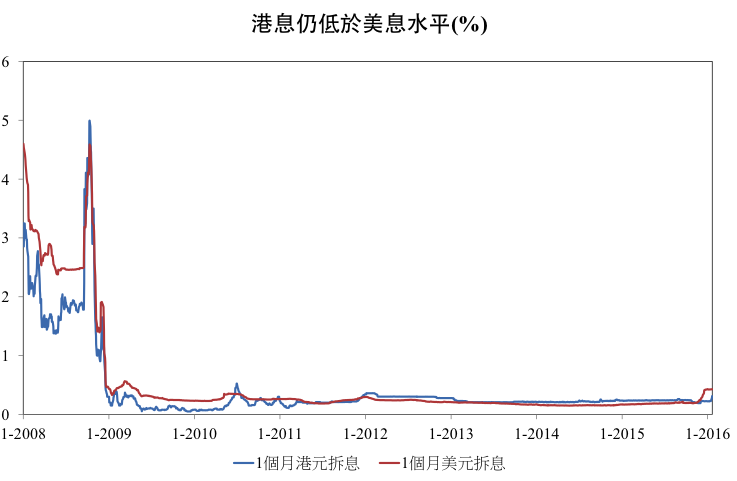

美国联储局已于去年12月中加息。去年12月中,美国联储局已正式开展其利率正常化的过程,把联邦基金利率由0厘至0.25厘上调至0.25厘至0.5厘的水平。市场预期美国的加息步伐将较为温和,联储局公开市场委员会对今年年底联邦基金利率的预测中位数为1.25厘至1.5厘,即加息四次,但利率期货在去年12月中刚加息时则预期今年将仅加息两次左右,至目前的预期更跌至只有一次。虽然如此,美元利率的走势仍是向上,且1个月美元拆息亦已从去年11月中不到0.2厘升至目前的0.426厘,但1个月港元拆息则维持相对较低,仅由去年11中同样不到0.2厘升至目前的0.31厘,反映港元加息的幅度仍滞后于美息,惟在在美国加息的背景下,港元汇率亦正由接近强方保证方迈向弱方保证方,自动利率调整机制将发挥作用,让汇率稳定于7.75至7.85的区间之内。

数据源:彭博,中银香港经济研究

一、港元汇率趋向弱方兑换保证水平的原因

2015年,港元汇率一直维持于接近强方兑换保证水平,并在4月及9至10月份录得两轮资金流入,规模超过2,200亿港元。现时,香港经济的基本因素与去年实际上变化不大,预期仍会保持温和增长,并以内需为主要动力,但去年12月中起美国联储局正式加息,且市场近期对内地经济前景和人民币汇率贬值的忧虑有所加深,触发资金流出港元资产,并拖累港元汇率表现。

美国联储局已于去年12月中加息。去年12月中,美国联储局已正式开展其利率正常化的过程,把联邦基金利率由0厘至0.25厘上调至0.25厘至0.5厘的水平。市场预期美国的加息步伐将较为温和,联储局公开市场委员会对今年年底联邦基金利率的预测中位数为1.25厘至1.5厘,即加息四次,但利率期货在去年12月中刚加息时则预期今年将仅加息两次左右,至目前的预期更跌至只有一次。虽然如此,美元利率的走势仍是向上,且1个月美元拆息亦已从去年11月中不到0.2厘升至目前的0.426厘,但1个月港元拆息则维持相对较低,仅由去年11中同样不到0.2厘升至目前的0.31厘,反映港元加息的幅度仍滞后于美息,惟在在美国加息的背景下,港元汇率亦正由接近强方保证方迈向弱方保证方,自动利率调整机制将发挥作用,让汇率稳定于7.75至7.85的区间之内。

数据源:彭博,中银香港经济研究

市场对内地经济前景悲观。自2008年金融海啸和全球主要央行多次实行量化宽松以来,大量资金流入香港和亚洲地区,这主要是由于当时先进经济体的表现仍乏善可陈,资金在世界各地找寻更佳的投资机会,而当时内地经济保持快速增长,市场看好内地经济前景,促使大量资金流入香港等地。然而,去年内地经济增长创下25年来的最低增速(仍是全球增长最快的经济体之一),且内地金融市场在去年夏季以来大幅调整,人民币汇率亦在去年8月11日汇改以来显著波动,令市场担心内地经济前景。国际货币基金组织等机构在其近日发表的全球经济展望中亦担心内地经济前景为今年全球经济的主要风险点。与此同时,美国和欧元区等先进经济体正温和复苏,加速资金流出香港的压力,令港元汇率迈向弱方保证的水平。

与人民币汇率联动的影响。在上一轮的加息周期,港元利率曾于2004年中至2005年中金管局推出双向保证制前出现了港息明显低于美息的情况,令香港有条件滞后于美国加息,这主要是由于当时市场看好内地经济,并预期人民币将会升值,吸引资金流入香港。然而,现时的情况正好相反,市场看淡人民币汇率的前景,人民币汇率在1月7日创下近期贬值的低位,离岸人民币曾跌至1美元兑6.7618人民币的水平,且离岸与在岸价差曾升至1,600点。虽然人民币汇率随着离岸人民币隔夜拆息于1月12日曾大幅抽升至约100厘,以及其他行政措施下逐步稳定下来,但资金从港元流出的趋势却有所加剧,港元汇率便在1月7日由1美元兑7.7526港元贬至7.7585。随后数日持续贬值,1月14日跌至7.7828,1月20日更曾跌至7.8229。这反映出香港的资金流向亦受到市场对人民币汇率预期的影响。

二、港元汇率趋向弱方兑换保证水平的直接影响

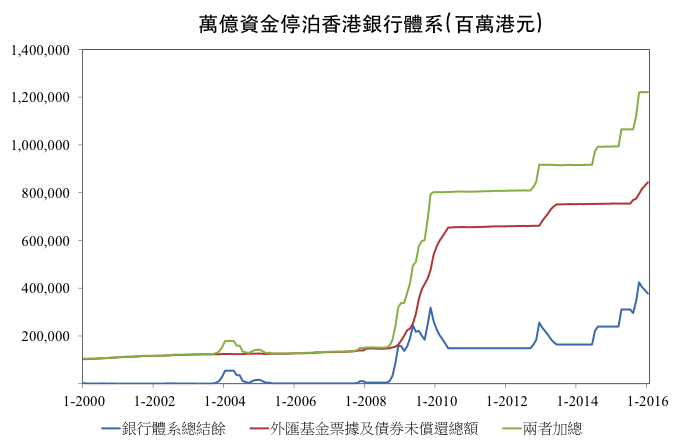

香港自1983年起实施联系汇率制度,港元以7.80港元兑1美元的汇率与美元挂钩,并透过严谨及稳健的货币发行局制度来实施。在这个制度下,货币基础的流量与存量均得到外汇储备的十足支持。港元货币基础的组成部分包括:1)负债证明书,用以支持发钞银行发行的纸币;2)政府发行的流通纸币及硬币;3)总结余,即银行在金管局开设的结算户口结余总额;4)未偿还的外汇基金票据及债券,是金管局代表政府发行。1月19日,上述四项货币基础组成部分的规模分别为3,626.95亿港元、122.14亿港元、3,773.61亿港元及8,433.18亿港元,合共15,955.88亿港元。

在上述四项货币基础的组成中,负债证明书和政府发行的流通纸币及硬币较大程度上是反映实体经济对现金的需求,一般受到资金流出和流入的影响较少,而总结余(及未偿还的外汇基金票据及债券)则会因应资金流入及流出港元而增加或减少。2005年5月18日,金管局提供港元汇率强于及弱于联系汇率7.80港元兑1美元水平的双向兑换保证。金管局承诺在7.75港元兑1美元的水平向持牌银行买入美元(强方兑换保证),以及在7.85港元兑1美元的水平向持牌银行出售美元(弱方兑换保证)。自此,港元汇率便在7.75港元至7.85港元兑1美元之间有限浮动,并在资金流入和触及7.75港元兑1美元的情况下,金管局会按承诺在该水平买入美元,释出港元,令总结余增加。

自2008年金融海啸和全球主要央行实施多轮量化宽松措施以来,大量资金流入香港,令港元兑美元汇率曾多次触及7.75港元兑1美元的强方兑换保证,金管局在该水平多次买入美元,释出港元。据金管局的数据显示,多轮资金流入港元的规模达到1,300亿美元。鉴于大量资金停泊在银行体系的总结余上,为免银行体系的短期流动性过于泛滥,故在过往数年金管局已多次发行外汇基金票据及债券,以吸收银行体系总结余的过剩流动性,令总结余有所下降,未偿还的外汇基金票据及债券则相应增加。因此,上述提及的1,300亿美元资金现时仍反映在总结余和未偿还的外汇基金票据及债券上。

数据源:彭博,中银香港经济研究

市场对内地经济前景悲观。自2008年金融海啸和全球主要央行多次实行量化宽松以来,大量资金流入香港和亚洲地区,这主要是由于当时先进经济体的表现仍乏善可陈,资金在世界各地找寻更佳的投资机会,而当时内地经济保持快速增长,市场看好内地经济前景,促使大量资金流入香港等地。然而,去年内地经济增长创下25年来的最低增速(仍是全球增长最快的经济体之一),且内地金融市场在去年夏季以来大幅调整,人民币汇率亦在去年8月11日汇改以来显著波动,令市场担心内地经济前景。国际货币基金组织等机构在其近日发表的全球经济展望中亦担心内地经济前景为今年全球经济的主要风险点。与此同时,美国和欧元区等先进经济体正温和复苏,加速资金流出香港的压力,令港元汇率迈向弱方保证的水平。

与人民币汇率联动的影响。在上一轮的加息周期,港元利率曾于2004年中至2005年中金管局推出双向保证制前出现了港息明显低于美息的情况,令香港有条件滞后于美国加息,这主要是由于当时市场看好内地经济,并预期人民币将会升值,吸引资金流入香港。然而,现时的情况正好相反,市场看淡人民币汇率的前景,人民币汇率在1月7日创下近期贬值的低位,离岸人民币曾跌至1美元兑6.7618人民币的水平,且离岸与在岸价差曾升至1,600点。虽然人民币汇率随着离岸人民币隔夜拆息于1月12日曾大幅抽升至约100厘,以及其他行政措施下逐步稳定下来,但资金从港元流出的趋势却有所加剧,港元汇率便在1月7日由1美元兑7.7526港元贬至7.7585。随后数日持续贬值,1月14日跌至7.7828,1月20日更曾跌至7.8229。这反映出香港的资金流向亦受到市场对人民币汇率预期的影响。

二、港元汇率趋向弱方兑换保证水平的直接影响

香港自1983年起实施联系汇率制度,港元以7.80港元兑1美元的汇率与美元挂钩,并透过严谨及稳健的货币发行局制度来实施。在这个制度下,货币基础的流量与存量均得到外汇储备的十足支持。港元货币基础的组成部分包括:1)负债证明书,用以支持发钞银行发行的纸币;2)政府发行的流通纸币及硬币;3)总结余,即银行在金管局开设的结算户口结余总额;4)未偿还的外汇基金票据及债券,是金管局代表政府发行。1月19日,上述四项货币基础组成部分的规模分别为3,626.95亿港元、122.14亿港元、3,773.61亿港元及8,433.18亿港元,合共15,955.88亿港元。

在上述四项货币基础的组成中,负债证明书和政府发行的流通纸币及硬币较大程度上是反映实体经济对现金的需求,一般受到资金流出和流入的影响较少,而总结余(及未偿还的外汇基金票据及债券)则会因应资金流入及流出港元而增加或减少。2005年5月18日,金管局提供港元汇率强于及弱于联系汇率7.80港元兑1美元水平的双向兑换保证。金管局承诺在7.75港元兑1美元的水平向持牌银行买入美元(强方兑换保证),以及在7.85港元兑1美元的水平向持牌银行出售美元(弱方兑换保证)。自此,港元汇率便在7.75港元至7.85港元兑1美元之间有限浮动,并在资金流入和触及7.75港元兑1美元的情况下,金管局会按承诺在该水平买入美元,释出港元,令总结余增加。

自2008年金融海啸和全球主要央行实施多轮量化宽松措施以来,大量资金流入香港,令港元兑美元汇率曾多次触及7.75港元兑1美元的强方兑换保证,金管局在该水平多次买入美元,释出港元。据金管局的数据显示,多轮资金流入港元的规模达到1,300亿美元。鉴于大量资金停泊在银行体系的总结余上,为免银行体系的短期流动性过于泛滥,故在过往数年金管局已多次发行外汇基金票据及债券,以吸收银行体系总结余的过剩流动性,令总结余有所下降,未偿还的外汇基金票据及债券则相应增加。因此,上述提及的1,300亿美元资金现时仍反映在总结余和未偿还的外汇基金票据及债券上。

数据源:金融管理局,中银香港经济研究

在货币发行局制度下,资金流入或流出会令利率而非汇率出现调整。若持牌银行向金管局出售美元,以换取港元(即资金流入),货币基础便会增加。若持牌银行向金管局买入美元(即资金流出),货币基础便会收缩。货币基础扩张或收缩,会分别令香港利率下降或上升,这种货币状况的转变,会自动抵销原来资金流入或流出的影响,而汇率则一直保持稳定,是一个完全自动的机制。此外,我们还应注意到上述货币发行局制度下,港元的货币基础是得到外汇储备的十足支持,即无论是增发负债证明书时,发钞银行必须按7.80港元兑1美元的兑换汇率向金管局交出美元,还是总结余增加或增发外汇基金票据及债券都只会在资金流入,金管局买入美元,释出港元时才会出现。因此,香港的货币发行局制度并不存在无法兑付,或守不住7.85港元兑1美元弱方兑换保证的可能。

近日,港元汇率正逐步由接近强方保证方迈向弱方保证方,这是货币发行局制度正常运作和发挥作用的表现。美国已于去年12月中加息,在联系汇率的制度下,香港没有独立的货币政策,港息理应跟随美息实时上调,但由于香港的资金充裕,上述1,300亿美元仍停泊在香港银行体系内,港元拆息在去年12月中美国加息后仅录得轻微变化,显示港元息率调整已滞后于美息。

三、近期关注的几个问题

资金流走,货币发行局制度的自动利率调整机制将发挥作用。然而,若要触发货币发行局制度的自动利率调整机制,港元汇率是有需要从1美元兑7.75港元的强方保证走弱至1美元兑7.85港元的弱方保证水平,金管局承诺在该水平买入港元,释出美元,令停泊在总结余(及未偿还的外汇基金票据及债券)1,300亿美元逐步减少(一般情况下,银行体系总结余只需要数十亿港元便已足够),令港元的货币基础缩少,触发港元利率逐步提升,令港元汇率保持稳定。由于港元的货币基础是得到外汇储备的十足支持,故不存在无法兑付,或守不住7.85港元兑1美元的弱方兑换保证的可能,惟资金持续流走,货币基础缩少和利率上扬难免对香港经济、股市和楼市构成负面影响。

香港需要大幅加息的机会相对较低。如上述,当资金持续流走的话,港元利率是会有所提升的,以保持港元汇率稳定。虽然现时港元拆息的升幅仍滞后于美息,但在港息上升的时间上却远较原来预期为早。可幸的是,在正常的情况下,港元利率上升的幅度最多亦只会与美国加息的幅度相若,港息升幅高于美息亦会触发自动利率调整机制,吸引资金再次流入港元资产,以平衡两地息率水平。以目前美国加息幅度甚为温和的情况下,我们预期今年美国加息的幅度只有两次左右,且当中尚有不少变数,如近日全球金融市场波动、大宗商品价格大幅下跌、美国通胀压力持续低企等,将限制美国的加息幅度,故香港需要大幅加息的机会相对较低。

但内部成本或价格或有需要调整,影响短期经济表现。无疑,在联汇制度下,货币管理当局不能运用汇率的变化作为调节机制,故有意见认为与实施自由浮动汇率制度的情况比较,香港面对竞争对手的货币大幅贬值,将令港元汇率过高,削弱对外竞争力和影响经济表现。在这一情况下,香港的内部成本或价格结构(如资产价格(股价和楼价)、工资和物价等)均可能需要作出较大幅度的调整,而有关内部调节的过程亦较汇率急速调整来得缓慢,并难免会对香港短期的经济表现构成负面影响,特别是假若高企的楼价出现显著调整将会打击内需表现,且若出现减薪等情况,更会造成通缩和经济衰退的风险,但长远来说,内部调节过程却可为实质经济作出更为持久和必要的结构性调整。

忧虑港元汇率,股市大幅波动。如上述,香港的货币发行局制度并不存在无法兑付,或守不住7.85港元兑1美元的弱方兑换保证的可能。然而,汇率的贬值却可触发金融市场对资金流走、利率大幅上升,经济和资产价格下行,以至对联系汇率制度的信心,这些忧虑最直接的表现将反映在股市之上。2016年以来,香港恒生指数已较去年底大幅下跌约14%,至18,800点左右,创三年半以来新低,而市场投机者亦可藉此透过沽售股市期货获利。虽然目前港股的估值不高,但在忧虑内地和香港经济前景、香港房地产价格下跌的背景下,相信市场投机者要沽售股市期货获利是有一定空间的,预料未来一段时间股市表现仍将较为波动。至于正在调整的楼市,在金融市场大幅波动、经济前景转弱,以及香港或需较原来预期早就跟随美息加息,即使楼市本身没有什么可沽空的工具,但其调整的幅度亦有可能较原来预期的单位数跌幅为大。

货币基础减少或对银行体系的资产负债规模构成收缩压力。如上述,在货币基础中,有1,300亿美元的资金是在全球主要央行实行量化宽松措施下流入香港的,未来在美国加息的背景下,这些资金可能会逐步流走,如果香港目前近1.6万亿港元的货币基础缩减至不到6,000亿港元,或会对银行体系的资产负债规模构成收缩压力。可幸的是,货币乘数(银行体系总负债除以货币基础)的倍数由2007年底的32.3倍(单计港元负债为14.5倍)降至2015年11月底的12.0倍(单计港元负债为4.8倍)。若以2007年底货币乘数32.3倍(或单计港元负债的14.5倍)计算,假设港元的货币基础将跌至6,000亿港元左右,银行体系的总负债应为19.4万亿港元(或单计港元负债为8.7万亿港元),双者均较2015年11月底的19.0万亿港元及7.6万亿港元为高,显示货币基础减少或会对银行体系的资产负债规模构成收缩压力,但其压力料不会太大。

数据源:金融管理局,中银香港经济研究

在货币发行局制度下,资金流入或流出会令利率而非汇率出现调整。若持牌银行向金管局出售美元,以换取港元(即资金流入),货币基础便会增加。若持牌银行向金管局买入美元(即资金流出),货币基础便会收缩。货币基础扩张或收缩,会分别令香港利率下降或上升,这种货币状况的转变,会自动抵销原来资金流入或流出的影响,而汇率则一直保持稳定,是一个完全自动的机制。此外,我们还应注意到上述货币发行局制度下,港元的货币基础是得到外汇储备的十足支持,即无论是增发负债证明书时,发钞银行必须按7.80港元兑1美元的兑换汇率向金管局交出美元,还是总结余增加或增发外汇基金票据及债券都只会在资金流入,金管局买入美元,释出港元时才会出现。因此,香港的货币发行局制度并不存在无法兑付,或守不住7.85港元兑1美元弱方兑换保证的可能。

近日,港元汇率正逐步由接近强方保证方迈向弱方保证方,这是货币发行局制度正常运作和发挥作用的表现。美国已于去年12月中加息,在联系汇率的制度下,香港没有独立的货币政策,港息理应跟随美息实时上调,但由于香港的资金充裕,上述1,300亿美元仍停泊在香港银行体系内,港元拆息在去年12月中美国加息后仅录得轻微变化,显示港元息率调整已滞后于美息。

三、近期关注的几个问题

资金流走,货币发行局制度的自动利率调整机制将发挥作用。然而,若要触发货币发行局制度的自动利率调整机制,港元汇率是有需要从1美元兑7.75港元的强方保证走弱至1美元兑7.85港元的弱方保证水平,金管局承诺在该水平买入港元,释出美元,令停泊在总结余(及未偿还的外汇基金票据及债券)1,300亿美元逐步减少(一般情况下,银行体系总结余只需要数十亿港元便已足够),令港元的货币基础缩少,触发港元利率逐步提升,令港元汇率保持稳定。由于港元的货币基础是得到外汇储备的十足支持,故不存在无法兑付,或守不住7.85港元兑1美元的弱方兑换保证的可能,惟资金持续流走,货币基础缩少和利率上扬难免对香港经济、股市和楼市构成负面影响。

香港需要大幅加息的机会相对较低。如上述,当资金持续流走的话,港元利率是会有所提升的,以保持港元汇率稳定。虽然现时港元拆息的升幅仍滞后于美息,但在港息上升的时间上却远较原来预期为早。可幸的是,在正常的情况下,港元利率上升的幅度最多亦只会与美国加息的幅度相若,港息升幅高于美息亦会触发自动利率调整机制,吸引资金再次流入港元资产,以平衡两地息率水平。以目前美国加息幅度甚为温和的情况下,我们预期今年美国加息的幅度只有两次左右,且当中尚有不少变数,如近日全球金融市场波动、大宗商品价格大幅下跌、美国通胀压力持续低企等,将限制美国的加息幅度,故香港需要大幅加息的机会相对较低。

但内部成本或价格或有需要调整,影响短期经济表现。无疑,在联汇制度下,货币管理当局不能运用汇率的变化作为调节机制,故有意见认为与实施自由浮动汇率制度的情况比较,香港面对竞争对手的货币大幅贬值,将令港元汇率过高,削弱对外竞争力和影响经济表现。在这一情况下,香港的内部成本或价格结构(如资产价格(股价和楼价)、工资和物价等)均可能需要作出较大幅度的调整,而有关内部调节的过程亦较汇率急速调整来得缓慢,并难免会对香港短期的经济表现构成负面影响,特别是假若高企的楼价出现显著调整将会打击内需表现,且若出现减薪等情况,更会造成通缩和经济衰退的风险,但长远来说,内部调节过程却可为实质经济作出更为持久和必要的结构性调整。

忧虑港元汇率,股市大幅波动。如上述,香港的货币发行局制度并不存在无法兑付,或守不住7.85港元兑1美元的弱方兑换保证的可能。然而,汇率的贬值却可触发金融市场对资金流走、利率大幅上升,经济和资产价格下行,以至对联系汇率制度的信心,这些忧虑最直接的表现将反映在股市之上。2016年以来,香港恒生指数已较去年底大幅下跌约14%,至18,800点左右,创三年半以来新低,而市场投机者亦可藉此透过沽售股市期货获利。虽然目前港股的估值不高,但在忧虑内地和香港经济前景、香港房地产价格下跌的背景下,相信市场投机者要沽售股市期货获利是有一定空间的,预料未来一段时间股市表现仍将较为波动。至于正在调整的楼市,在金融市场大幅波动、经济前景转弱,以及香港或需较原来预期早就跟随美息加息,即使楼市本身没有什么可沽空的工具,但其调整的幅度亦有可能较原来预期的单位数跌幅为大。

货币基础减少或对银行体系的资产负债规模构成收缩压力。如上述,在货币基础中,有1,300亿美元的资金是在全球主要央行实行量化宽松措施下流入香港的,未来在美国加息的背景下,这些资金可能会逐步流走,如果香港目前近1.6万亿港元的货币基础缩减至不到6,000亿港元,或会对银行体系的资产负债规模构成收缩压力。可幸的是,货币乘数(银行体系总负债除以货币基础)的倍数由2007年底的32.3倍(单计港元负债为14.5倍)降至2015年11月底的12.0倍(单计港元负债为4.8倍)。若以2007年底货币乘数32.3倍(或单计港元负债的14.5倍)计算,假设港元的货币基础将跌至6,000亿港元左右,银行体系的总负债应为19.4万亿港元(或单计港元负债为8.7万亿港元),双者均较2015年11月底的19.0万亿港元及7.6万亿港元为高,显示货币基础减少或会对银行体系的资产负债规模构成收缩压力,但其压力料不会太大。

分享到:

扩展阅读

中银香港发展规划部高级经济研究员

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS