导读:

一、金融数据有升有降

2018年2月新增社会融资规模1.17万亿元,较去年同期增加828亿元,预期 1.07万亿元,前值3.06万亿元;金融机构新增人民币贷款8393亿元,较去年同期减少3264亿元,预期9000亿元,前值2.9万亿元。2月份阅读全文

一、金融数据有升有降

2018年2月新增社会融资规模1.17万亿元,较去年同期增加828亿元,预期 1.07万亿元,前值3.06万亿元;金融机构新增人民币贷款8393亿元,较去年同期减少3264亿元,预期9000亿元,前值2.9万亿元。2月份M2货币供应同比增长8.8%,预期8.7%,前值8.6%,继续呈现回升态势;M1货币供应量同比增长8.5%,分别较上月末和上年同期降低6.5个和12.9个百分点,且低于预期2.5个百分点。

二、M2增速回升,但下行压力较大

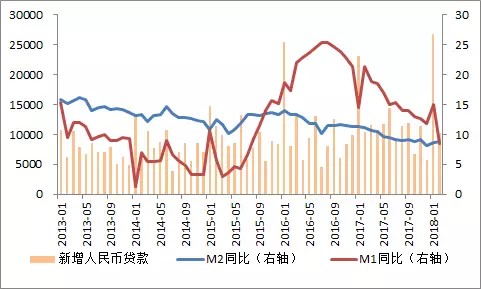

2月份,M2余额同比增长8.8%,高于预期0.1个百分点,且较上月回升0.2个百分点,比去年同期降低1.6个百分点。M1余额同比增长8.5%,较上月降低6.5个百分点。虽然M2增速触底反弹,但仍处于历史较低水平。通过考察金融机构存款情况可以发现,前两个月人民币存款累计增加3.55万亿元,同比少增加2349亿元。其中,住户存款累计增加3.74万亿元,非金融企业存款累计减少2.38万亿元,财政性存款累计增加4523亿元,非银行业金融机构存款累计增加1.91万亿元。值得注意的是,单独考察2月份的数据可以看出,新增人民币存款减少3011亿元,且同比多减少2.61万亿元,在此情况下M2增速不降反增主要是基于两个原因:一方面,前两个月居民住户存款增加了3.74万亿元,超过前两个月存款累计值105% ,且仅仅在2月份,居民存款就达到2.87万亿元之多,这为2月份M2增长提供了有力支撑。另一方面,央行对M2口径进行调整后,原货币基金持有的银行存款只有一部分计入M2,而在新口径下,货币基金当中非银行持有的部分全部计算在M2当中,这样在统计意义上增大了M2。事实上,在今年3月5日公布的2018年《政府工作报告》中首次没有对广义货币M2提出具体目标值,也能反映出M2增速与更加广义的“货币”扩张速度间的差异日益显著。未来随着真实去杠杆的到来和实体经济去杠杆的加速,居民存款仍会大概率下滑,加上未来财政压力的不断加大造成财政存款降低,M2仍然面临下行压力。

(图一)

三、新增贷款不及预期,居民贷款降温

2月份新增人民币贷款8393亿元,环比减少2.06万亿元,同比减少3264亿元,新增人民币贷款大幅下滑。受春节假期因素影响,历年1、2月份的贷款均较其他月份下滑,本次人民币贷款的大幅下滑也在一定程度上受其影响。然而,如果除去春节因素,综合比较近五年来2月份与1月份人民币贷款数值之比就会发现,2018年2月份的信贷占比为0.29,远远低于其他年份,比2014年的0.69低了40个百分点。不仅如此,如果将前两个月的贷款和加总起来,即使1月份新增贷款创历史最高值,2018年前两个月的信贷量也没有显著高于其他年份。因此,2月份贷款的减少并不能完全由春节因素解释。

具体而言,分部门看,企业部门新增贷款7447亿元,环比减少1.04万亿元,同比增加133亿元。其中,新增企业短期贷款1408亿元,较上月减少2342亿元,且低于去年同期1978亿元,反映企业短期经营性贷款需求下滑趋势仍在继续;新增企业中长期贷款6585亿元,较上月降低6715亿元,但比去年同期增加567亿元,企业近期的投资需求也没有突破性增长。特别是如果将时间轴拉长至5年,每年年初两个月的人民币贷款均值自2016年起就出现了连续下降的趋势。可见近年来企业投资需求和经营性需求均在震荡下滑,实体经济融资需求回升仍值得怀疑,经济动力仍显不足,从而“新周期”就更无从谈起。

(图二)

(图二)

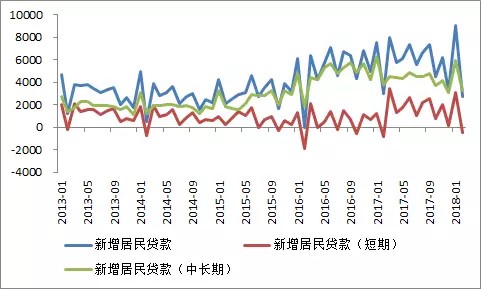

更值得关注的是,居民部门新增贷款显著下降,短期贷款降幅较大。2月份居民户新增人民币贷款2751亿元,比上月降低6265亿元,比去年同期降低251亿元。具体来看,居民户新增短期贷款-469亿元,较上月大幅减少3575亿元;居民户新增中长期贷款3220亿元,较上月减少2690亿元,创下2016年3月以来的最低值。在消费贷监管趋严的背景下,居民短期贷款显著减少,同时居民中长期贷款也受房地产市场严监管的影响而开始走低。因此,居民去杠杆开始初步显现,随着未来金融去杠杆的深化以及房地产收紧的双重影响,居民贷款仍有继续回落的可能。

(图三)

(图三)

四、社会数据反映稳步去杠杆

2月份社会融资规模增量为1.17万亿元,比去年同期增加828亿元。同时,尽管受春节的影响社会融资规模会有所降低,但如果考虑增量的累计值,那么2018年前两个月的社会融资规模增量为4.23万亿元,也低于2017年和2016年前两个月的4.79万亿元和4.31万亿元。因此,社会融资规模的持续走低可以从侧面反映出实体经济去杠杆已经开始显现。另外,三大非标贷款继续走低,表明“表外转表内”仍在有序的进行。具体来看,三大非标中,新增委托贷款减少750亿元,降幅较上月继续拉大,环比多减36亿元,同比更是大幅减少1922亿元;新增信托贷款660亿元,环比小幅回升205亿元,但仍是2016年10月份以来的次低值,且同比仍然减少402亿元;新增未贴现银行承兑汇票102亿元,环比大幅减少1335亿元,但同比增多1821亿元。在直接融资方面,企业债券和股票等直接融资为1101亿元,同比多增1656亿元。

五、下一步走势分析

2月份新增非金融信贷平平,居民短期和中长期信贷同步回落,表明实体部门与居民部门的去杠杆开始加快,真实的去杠杆即将到来。在这种情况下,实体经济融资需求依然疲弱,经济增长的动力仍旧缺乏,“新周期”的言论再一次被证伪。

尽管春节的到来对于2月份社融和信贷的走低起到了一定的影响作用,但是分析发现,在剔除春节假期因素后,2月份的信贷依然不尽如人意。首先,2月份信贷占1月份信贷的比例为近五年来的最低值;其次,2月末社会融资结构中信贷占比为68.7%,大量表外融资转移到表内融资仍没有将信贷增量提升起来。其次,企业新增短期贷款和中长期贷款均呈现下滑的态势,表明企业经营性贷款需求和投资性需求均显疲软。最后,居民短期贷款受消费贷监管趋严的影响而显著降低,居民中长期贷款也因房地产去库存的影响而开始走低,居民去杠杆开始显现。因此,2月份信贷的走低已经不仅仅是春节因素造成,还同时反映了实体经济融资需求的走弱。

未来为打好“三大攻坚战”,金融去杆杠势必会继续深入推行,金融监管只会更加严厉,房地产投资和需求也将继续受限,居民去杠杆将继续呈现,社会融资规模和新增信贷仍有继续回落的可能。另外,随着实体经济去杠杆的加速,地方政府财政收入受到抑制,然而M2口径的修改使得货币派生渠道有所加强,从而增加了M2的不确定性,预计未来M2走势将维持小幅震荡的情形。

【原文链接】

【太和时评】金融数据反映去杠杆加速