AAAT

负利率时代的全球风险

时间:2016年10月25日 作者:穆尔穆拉斯

导读:

负利率

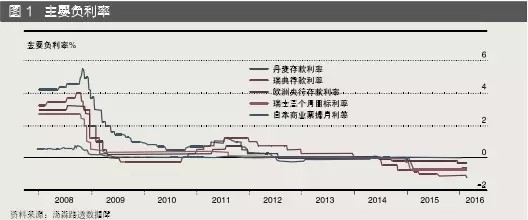

身处负利率环境中 在持续9 年的低利率政策和大规模市场干预下,国际社会已然达成共识,即非常规货币政策并非是临时性的。然而,对大多数发达国家而言,货币政策回归常态,似乎依然遥不可及。确实,大多数欧洲大陆国家或地区(欧元区、丹麦、瑞典、瑞士),以及自2015 年1 月起的日本,均通过实施负的政策利率或央行存款负利率,已经走向更加宽松的货币政策。包括前瞻指引和量化宽松政策在内的这些非常规政策措施造成了一种前所未有的局面,即在许多欧洲国家,从隔夜到甚至5 至10 年期的基准收益率曲线的名义利率为负。确实,“彭博欧元区主权债券指数”包含的346 个有价证券中,有88个出现负收益,因此欧洲政府发行的将近2 万亿美元的债务目前正处于负收益率中。例如,瑞士和德国分别发行的19 和18 只债券中,分别有18 和14只以负收益率标价。因此,全球GDP 中将近四分之一是由实施负利率的国家创造的。 实施负利率的历程 瑞典央行是第一家尝试实施负利率政策,即广为人知的NIRP 政策的央行。2009 年,瑞典央行将商业银行存款利率调整至-0.25%。2016 年2 月,又将其基准利率进一步推向负值区间,从-0.35%调整至历史最低的-0.5%,且四年来一直未达到2%的通胀目标。第二家采取类似行动的央行是丹麦国家银行(DNB),2012 年7 月初将丹麦存款利率从0 降至-0.2%,并在2015 年初进一步降低至-0.75%。 瑞士国家银行(SNB) 于2014 年12 月宣布对活期存款账户余额实施-0.25% 的负利率,并于2015 年1月22 日正式生效。1 月中旬,在瑞士法郎不贬值的压力下,瑞士国家银行取消了瑞郎对欧元的最低汇率限制,将活期存款账户利率进一步降低至-0.75%。 最后但同样重要的是,2016 年1 月,由于税收的增长和来自中国的需求降低,日本银行(BOJ)在上一轮经济刺激计划流产后,采取了三层利率体系,将超额准备金利率从0.1% 降低至-0.1%。按照计划的三层利率方案,2015 年各金融机构持有的超额准备金平均余额仍执行0.1% 的现行利率。这可以被视为日本运用量化和质化货币宽松政策,通过加强金融机构合作,以期扩大基础货币的一种方式。零利率将适用于法定准备金加上相应的由日本央行各种贷款支持项目提供的信贷准备金余额。此外,由于超额准备金增加,加之日本央行持续购买日本政府债券,这些宏观加算新准备金的利率将为零。因此,日本央行出于对银行收益损害最小化的考虑,-0.1% 的惩息将仅仅适用于超额准备金的一小部分。

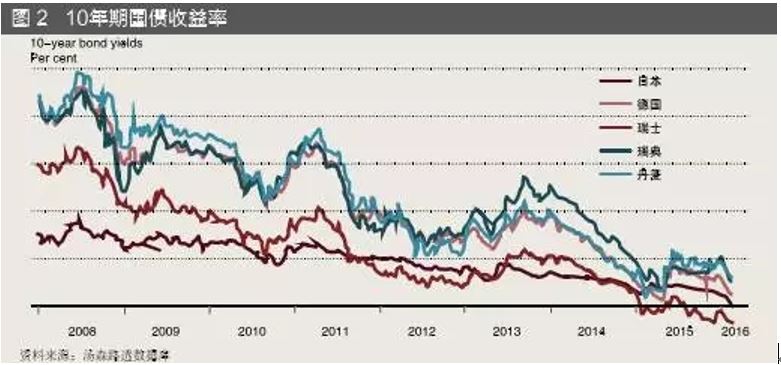

图1 和图2 清晰地显示了上述央行执行负利率的状况,以及德国、丹麦、瑞士、瑞典和日本极低的10 年期政府债券收益率水平。

欧央行近期政策立场

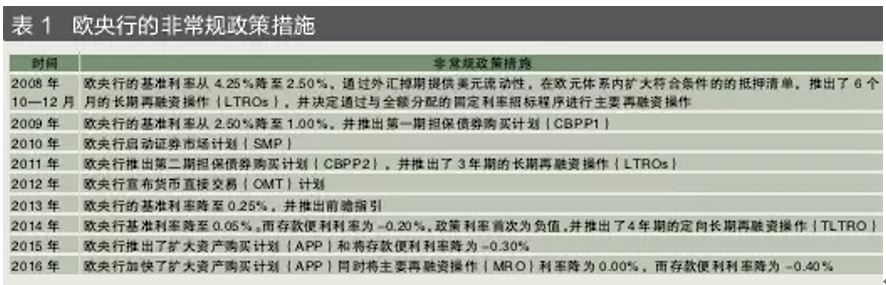

至于欧元区的情况,为应对大萧条后最严重的金融危机,过去九年来,欧央行的货币政策立场是实行负利率政策,并实际进入了从未涉足的领域(见表1)。

图1 和图2 清晰地显示了上述央行执行负利率的状况,以及德国、丹麦、瑞士、瑞典和日本极低的10 年期政府债券收益率水平。

欧央行近期政策立场

至于欧元区的情况,为应对大萧条后最严重的金融危机,过去九年来,欧央行的货币政策立场是实行负利率政策,并实际进入了从未涉足的领域(见表1)。

负利率政策背后的理论

理论上,负利率政策向经济活动的传导应当与正常降息带来的影响相近,但并不类似,因为标准的降息是让利率保持正值。也就是说,利率从2%降至1% 和从1% 降至0 是一回事,从0 降至-0.5%或-1% 或更多则是另一回事。

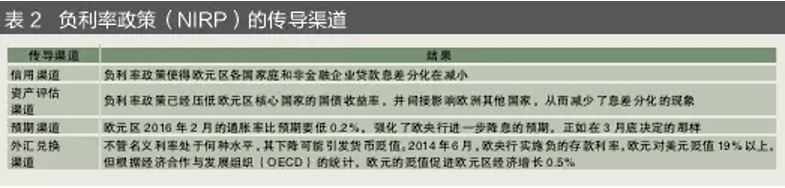

经济学家曾经认为政策利率不可能低于0。他们的依据是,名义利率具有零利率下限(ZLB)。但我们现在已经知道了,利率下限并不等于0,而是低于0。这里将重点关注传导机制和现金持有(见表2)。

负利率政策背后的理论

理论上,负利率政策向经济活动的传导应当与正常降息带来的影响相近,但并不类似,因为标准的降息是让利率保持正值。也就是说,利率从2%降至1% 和从1% 降至0 是一回事,从0 降至-0.5%或-1% 或更多则是另一回事。

经济学家曾经认为政策利率不可能低于0。他们的依据是,名义利率具有零利率下限(ZLB)。但我们现在已经知道了,利率下限并不等于0,而是低于0。这里将重点关注传导机制和现金持有(见表2)。

一方面,负利率将降低企业和家庭贷款的成本,推动贷款需求,刺激投资和消费,影响经济前景和经济信心。这些变化反过来又会影响企业和家庭的投资与储蓄决策,从而提高对国内生产的商品和服务的需求。通过抑制资本流入,对汇率产生下行压力,这应该会支持外部需求。这就是与负利率相关的传导机制通道。

另一方面,对人们来说,现金持有是昂贵的,因为它涉及储存、保险、处理和运输费用(宏观经济学家称之为“鞋底成本”)。事实上,现金持有的成本定义了政策利率的有效下限(即对中央银行能够设定负利率的实际约束)。中央银行可以有效地降低现金持有中储蓄和保险费用的政策利率,而不引发大规模的现金持有。然而一旦政策利率跌到负值区间且低于持有现金的成本,人们将开始囤积现金而非持有负收益的存款。就这点上来说,现金仅作为价值储蓄作用被人们持有,与债券并无差别。这使得银行保有的存款更少,能放的贷款也更少。

负利率政策的潜在风险

然而,负利率也存在许多令人担忧的问题。

一是侵蚀了银行的盈利能力。由于负存款利率强加给银行的超额准备金成本,银行的净息差(商业银行的贷款和存款利率之间的差距)很可能被压缩,因为银行可能不愿意把负存款利率的成本转嫁给他们的客户,以避免损害他们的客户基础而导致随后的盈利下降。盈利能力下降的程度将取决于银行融资成本下降的程度。央行可以通过提高央行存款利率的门槛来降低对银行盈利能力下降的影响。日本央行最近推出的三层体系,就有别于欧央行的负利率政策。然而,这样做可能会降低负存款利率向市场价格的传导,即负利率政策通过信贷和投资组合再平衡渠道的传导作用。此外,被挤压的长期利率也会降低较长一段时间内银行业短期借贷在标准的银行期限转移方面的利润率。到目前为止,银行不愿意将负利率的成本转嫁给客户,几乎自行承担了所有的成本。但是,正如国际清算银行(BIS)最新的一项研究指出的那样,当短期利益如贷款违约率降低时,随着时间的推移,对盈利能力的影响将变得更为剧烈。

二是对金融市场有负面影响。货币市场基金对现金等价资产(例如,高评级的短期企业或政府债券等)进行保守投资,向投资者提供流动性,并通过支付适当的回报帮助投资者保护资金。这些基金的目标是避免净资产价值缩水。但如果在相当长的一段时间内市场利率为负,将导致大量资金流出和基金停止发行,并降低金融体系中这一关键部分的流动性。那么,这一目标可能无法实现。对于保险和养老基金而言,长期低利率环境带来了挑战,而当利率为负时,这一挑战可能会更加严峻。它们可能发现自己无法履行既定的长期义务,人寿保险公司也将更难兑现保证的回报。

三是诱发过度冒险。为寻求高收益率和高杠杆率,金融稳定风险逐渐增加。长时间将利率维持在负的水平,会增加对经济关键部门的借贷吸引力和随之而来的泡沫风险。这不仅会导致资本配置效率低下,而且会让某些投资者面临预料之外的风险,因为寻求高收益率的投资者必然会转向高风险资产。

四是对减少政府债务有抑制作用。在负利率水平下,各国政府没有减少债务的压力。负利率实际上鼓励政府借更多的钱。如果政府借贷成为一种免费的午餐,则是对财政纪律明显的抑制与妨碍。极低的利率会美化偿债比率,造成一种带有误导性的债务可持续假象。例如,持续的负利率可能会对欧元区国家,尤其是欧元区外围国家起到“麻醉”作用。这意味着他们将缓慢地进行财政和结构性改革,因为他们从较低的债务成本中获得了财政空间。

五是存在操作风险。以负收益率发行的计息证券可能会在设计上面临挑战。通常被提到的令人担忧的问题是计息证券领域,特别是在负利率情况下的浮动利率债券(面临重新谈判、收取利息、作为抵押品的问题)。更为普遍的是,如果长期实施负利率,他们可能需要重新设计债务证券、金融机构的某些操作、重新计算财务代理利息支付和其他业务的创新,其设计成本可能抵消负利率的好处。例如,大多数期权定价模型在负利率状态下无效或效果有限,尤其是增加了交易系统和其他市场基础设施的兼容性风险。简而言之,持续的负利率可能会改变预期,并造成扭曲(例如,在储蓄习惯方面,可能成为行为经济学家关注的一个问题)。负利率的长期影响仍未可知(例如,对银行盈利能力的侵蚀)。相比之下,美国和英国已经成功地实施了量化宽松政策,而无论是常规还是非常规的货币政策都有相当大的时滞。全面的影响需要时间来验证。然而,负利率肯定有其积极一面,这是一个强烈的信号,提醒我们,运用包括财政和结构性工具在内的其他政策工具的时代已然来临。

一方面,负利率将降低企业和家庭贷款的成本,推动贷款需求,刺激投资和消费,影响经济前景和经济信心。这些变化反过来又会影响企业和家庭的投资与储蓄决策,从而提高对国内生产的商品和服务的需求。通过抑制资本流入,对汇率产生下行压力,这应该会支持外部需求。这就是与负利率相关的传导机制通道。

另一方面,对人们来说,现金持有是昂贵的,因为它涉及储存、保险、处理和运输费用(宏观经济学家称之为“鞋底成本”)。事实上,现金持有的成本定义了政策利率的有效下限(即对中央银行能够设定负利率的实际约束)。中央银行可以有效地降低现金持有中储蓄和保险费用的政策利率,而不引发大规模的现金持有。然而一旦政策利率跌到负值区间且低于持有现金的成本,人们将开始囤积现金而非持有负收益的存款。就这点上来说,现金仅作为价值储蓄作用被人们持有,与债券并无差别。这使得银行保有的存款更少,能放的贷款也更少。

负利率政策的潜在风险

然而,负利率也存在许多令人担忧的问题。

一是侵蚀了银行的盈利能力。由于负存款利率强加给银行的超额准备金成本,银行的净息差(商业银行的贷款和存款利率之间的差距)很可能被压缩,因为银行可能不愿意把负存款利率的成本转嫁给他们的客户,以避免损害他们的客户基础而导致随后的盈利下降。盈利能力下降的程度将取决于银行融资成本下降的程度。央行可以通过提高央行存款利率的门槛来降低对银行盈利能力下降的影响。日本央行最近推出的三层体系,就有别于欧央行的负利率政策。然而,这样做可能会降低负存款利率向市场价格的传导,即负利率政策通过信贷和投资组合再平衡渠道的传导作用。此外,被挤压的长期利率也会降低较长一段时间内银行业短期借贷在标准的银行期限转移方面的利润率。到目前为止,银行不愿意将负利率的成本转嫁给客户,几乎自行承担了所有的成本。但是,正如国际清算银行(BIS)最新的一项研究指出的那样,当短期利益如贷款违约率降低时,随着时间的推移,对盈利能力的影响将变得更为剧烈。

二是对金融市场有负面影响。货币市场基金对现金等价资产(例如,高评级的短期企业或政府债券等)进行保守投资,向投资者提供流动性,并通过支付适当的回报帮助投资者保护资金。这些基金的目标是避免净资产价值缩水。但如果在相当长的一段时间内市场利率为负,将导致大量资金流出和基金停止发行,并降低金融体系中这一关键部分的流动性。那么,这一目标可能无法实现。对于保险和养老基金而言,长期低利率环境带来了挑战,而当利率为负时,这一挑战可能会更加严峻。它们可能发现自己无法履行既定的长期义务,人寿保险公司也将更难兑现保证的回报。

三是诱发过度冒险。为寻求高收益率和高杠杆率,金融稳定风险逐渐增加。长时间将利率维持在负的水平,会增加对经济关键部门的借贷吸引力和随之而来的泡沫风险。这不仅会导致资本配置效率低下,而且会让某些投资者面临预料之外的风险,因为寻求高收益率的投资者必然会转向高风险资产。

四是对减少政府债务有抑制作用。在负利率水平下,各国政府没有减少债务的压力。负利率实际上鼓励政府借更多的钱。如果政府借贷成为一种免费的午餐,则是对财政纪律明显的抑制与妨碍。极低的利率会美化偿债比率,造成一种带有误导性的债务可持续假象。例如,持续的负利率可能会对欧元区国家,尤其是欧元区外围国家起到“麻醉”作用。这意味着他们将缓慢地进行财政和结构性改革,因为他们从较低的债务成本中获得了财政空间。

五是存在操作风险。以负收益率发行的计息证券可能会在设计上面临挑战。通常被提到的令人担忧的问题是计息证券领域,特别是在负利率情况下的浮动利率债券(面临重新谈判、收取利息、作为抵押品的问题)。更为普遍的是,如果长期实施负利率,他们可能需要重新设计债务证券、金融机构的某些操作、重新计算财务代理利息支付和其他业务的创新,其设计成本可能抵消负利率的好处。例如,大多数期权定价模型在负利率状态下无效或效果有限,尤其是增加了交易系统和其他市场基础设施的兼容性风险。简而言之,持续的负利率可能会改变预期,并造成扭曲(例如,在储蓄习惯方面,可能成为行为经济学家关注的一个问题)。负利率的长期影响仍未可知(例如,对银行盈利能力的侵蚀)。相比之下,美国和英国已经成功地实施了量化宽松政策,而无论是常规还是非常规的货币政策都有相当大的时滞。全面的影响需要时间来验证。然而,负利率肯定有其积极一面,这是一个强烈的信号,提醒我们,运用包括财政和结构性工具在内的其他政策工具的时代已然来临。

全球其他风险

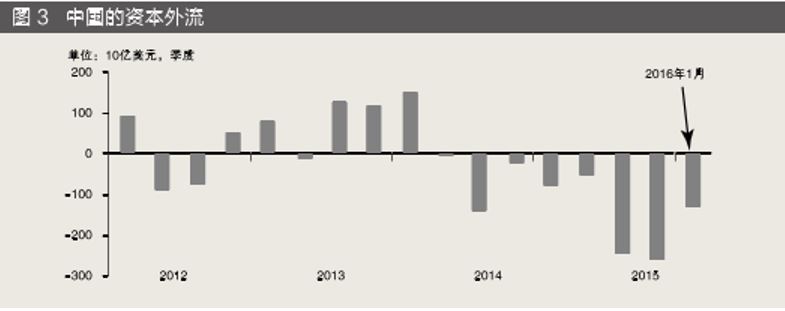

中国面临的风险 目前,中国面临以下几大风险:一是经济增长预期降低;二是资本流出明显(见图3);三是私人债务增长。中国正在开始进行经济再平衡和经济整顿。目前服务业占GDP 比重为51%,消费占GDP的比重正在上升,而经常账户盈余从2007 年的10%下降到2.7%。即使中国2016 年经济增速降至6%左右,贸易资金流动转向世界其他地方都不会太明显。这一点与金融资金流动相反。 以我个人判断,如果给中国面临的以上三大经济下行风险,即低增长前景、资本外流(在2015年12 月约 1600 亿美元资本外流,2015 年近1 万亿美元外流)和私人债务(占中国GDP 的约210%)进行排序的话,我认为影响最小的是资本外流,因为资本管制的工具和手段始终可用,这些实际上近期也得到了国际货币基金组织(IMF)的认可。排在第二位的是私人债务的上升,由于其中只有不到1%由外国人持有,因而它可以很容易地转化为公共债务。在最坏的情况下,所有的这些国有僵尸企业可能失去国家担保,但政府仍可能会收购其债务,从而抬高中国的公共债务比,而目前中国的公共债务低于GDP 的60%。最后,中国最大的风险来自经济的再平衡,在我看来,这将需要数年时间,而且市场将不得不学习适应这种环境。

石油价格

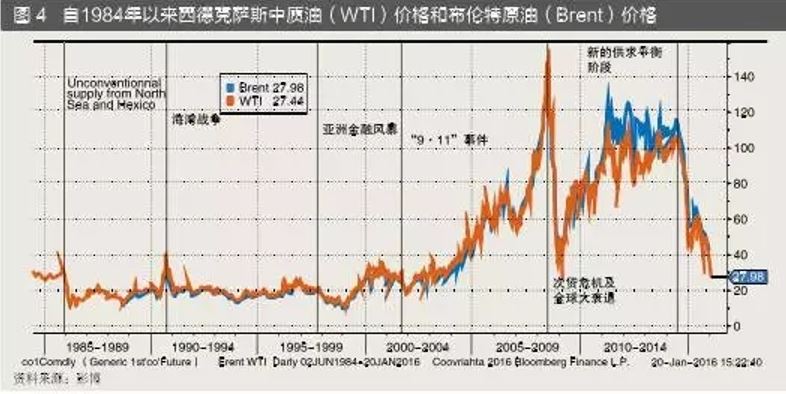

2000 年以来,石油价格持续上涨,且四年来价格稳定保持高于每桶100美元;但自2014 年6 月以来,石油价格的跌幅已经超过70%。截至2016 年1 月,石油价格在每桶30 美元左右,为过去12 年来的最低位(见图4)。

以我个人判断,如果给中国面临的以上三大经济下行风险,即低增长前景、资本外流(在2015年12 月约 1600 亿美元资本外流,2015 年近1 万亿美元外流)和私人债务(占中国GDP 的约210%)进行排序的话,我认为影响最小的是资本外流,因为资本管制的工具和手段始终可用,这些实际上近期也得到了国际货币基金组织(IMF)的认可。排在第二位的是私人债务的上升,由于其中只有不到1%由外国人持有,因而它可以很容易地转化为公共债务。在最坏的情况下,所有的这些国有僵尸企业可能失去国家担保,但政府仍可能会收购其债务,从而抬高中国的公共债务比,而目前中国的公共债务低于GDP 的60%。最后,中国最大的风险来自经济的再平衡,在我看来,这将需要数年时间,而且市场将不得不学习适应这种环境。

石油价格

2000 年以来,石油价格持续上涨,且四年来价格稳定保持高于每桶100美元;但自2014 年6 月以来,石油价格的跌幅已经超过70%。截至2016 年1 月,石油价格在每桶30 美元左右,为过去12 年来的最低位(见图4)。

在全球经济增长疲软和零或负利率货币政策的背景下,油价下跌对全球主要经济体的财政政策和货币政策是一种挑战。虽然油价下跌对石油进口国,尤其是家庭和企业产生积极影响,且能够在中期内实现;但油价下跌对石油出口国的负面影响,特别是在财政收支和汇率方面则存在立竿见影的效果,对依赖能源出口的国家,影响更会被放大。

在货币政策背景下,欧元区的通胀相对较低,部分是由于油价下跌导致的,这可能会重新锚定欧央行的通胀预期目标。此外,在美国,低油价及随之向低通胀水平的传导,可能会导致美联储推迟货币政策正常化的步伐,从而以这样的方式影响经济。应该注意的是,就像1985 年一样,今天的低油价是由于全球需求疲软和石油生产国产量过剩共同导致的,因此,石油价格将在较长一段时间内保持低位。

(本文作者为约翰·雅尼斯·穆尔穆拉斯(JohnIannis Mourmouras),希腊银行(希腊中央银行)副行长;译者司马亚玺、杨洋,中国人民银行长沙中心支行;李卓伦,中国人民银行衡山县支行)

【原文链接】负利率时代的全球风险

在全球经济增长疲软和零或负利率货币政策的背景下,油价下跌对全球主要经济体的财政政策和货币政策是一种挑战。虽然油价下跌对石油进口国,尤其是家庭和企业产生积极影响,且能够在中期内实现;但油价下跌对石油出口国的负面影响,特别是在财政收支和汇率方面则存在立竿见影的效果,对依赖能源出口的国家,影响更会被放大。

在货币政策背景下,欧元区的通胀相对较低,部分是由于油价下跌导致的,这可能会重新锚定欧央行的通胀预期目标。此外,在美国,低油价及随之向低通胀水平的传导,可能会导致美联储推迟货币政策正常化的步伐,从而以这样的方式影响经济。应该注意的是,就像1985 年一样,今天的低油价是由于全球需求疲软和石油生产国产量过剩共同导致的,因此,石油价格将在较长一段时间内保持低位。

(本文作者为约翰·雅尼斯·穆尔穆拉斯(JohnIannis Mourmouras),希腊银行(希腊中央银行)副行长;译者司马亚玺、杨洋,中国人民银行长沙中心支行;李卓伦,中国人民银行衡山县支行)

【原文链接】负利率时代的全球风险

分享到:

扩展阅读

希腊银行(希腊中央银行)副行长

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS