刘珺:国际货币体系的“破与立”

导读:

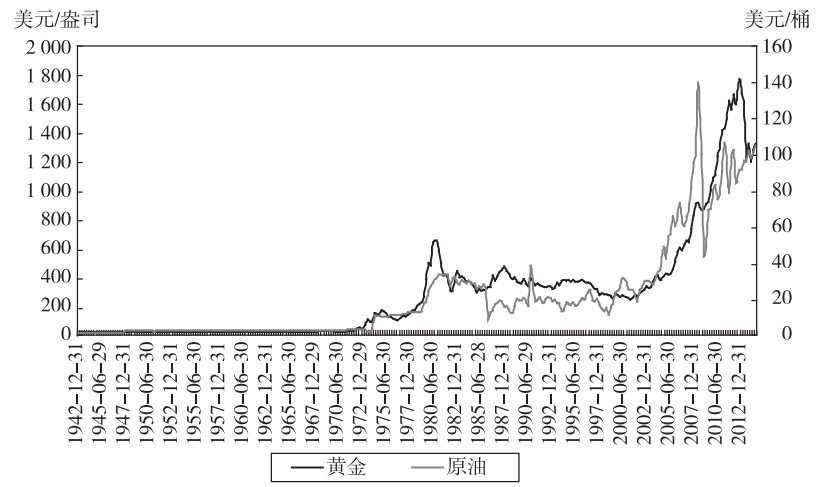

数据来源:原油价格数据来自彭博。1861-1950年来源为BP世界能源统计报告,1951年至1983年4月来源为阿拉伯海湾阿拉伯轻质原油现货价,1983年5月至今来源为西得克萨斯轻质低硫原油现货价。黄金价格数据来自彭博。

数据来源:原油价格数据来自彭博。1861-1950年来源为BP世界能源统计报告,1951年至1983年4月来源为阿拉伯海湾阿拉伯轻质原油现货价,1983年5月至今来源为西得克萨斯轻质低硫原油现货价。黄金价格数据来自彭博。

图1 1942-2012年黄金和原油价格的走势

与此平行,中国没有实行量化宽松,但主要经济体输出的天量货币形成了外汇储备的“悬河”,外汇占款需要大量新增人民币发行进行对冲,所以,货币供应量长期居高不下。加之商业银行是货币政策传导机制的核心组件,而银行又有存贷比的硬约束,新增再多货币也不能畅通无阻地进入实体经济,于是怪象出现:2013年6月之前,一边是贷款市场供给不足、利率畸高,一边是银行间市场的流动性充裕、资金富集;2013年6月之后,一边是银行间市场流动性抽紧、利率飙升,一边是企业资金链紧绷如故、筹资成本变化不显著;2014年以来,一边是银行间市场流动性缓解、利率趋稳,一边是社会融资成本仍然爬高、实体经济“融资难”未解。

当然,部分资金通过银行同业业务和理财曲线进入了实体经济,但机制的阻隔依然导致金融中介与经济实体的错位与背离,“一边是海水,一边是火焰”。更需要澄清的是,不要以为贷款多了就会导致盲目投资和企业的生产过剩,真正发挥作用的不是量,是价格,只要利率能精确反映资金这种生产要素的价值,那么就会传导给生产者,生产者会谨慎选择项目和产能,综合考虑劳动力、技术等其他要素的成本,组织生产。中国的货币供应量不断增大,存量规模已经是天文数字,即便人民币对美元或者其他货币名义升值,甚至可能长期升值下去,但是作为一般等价物,其对生活品及生产品的价值却是一点点被风蚀。

无论是危机中的欧洲,爬坡中的美国,还是结构调整中的中国,其货币政策颇为神似,不论其名称为量化宽松、债务货币化、财政紧缩还是积极的财政政策和稳健的货币政策,也不论其工具是购买债券、扭转操作、中央银行借款、公开市场逆回购等,终场大幕再拉开时,谢幕的布景几乎都是货币泡沫的海洋。货币泡沫终会破裂,眼前的问题好像被解决了,准确地讲,仅仅是把灰尘扫到了地毯下,而留给后人的是什么呢?只“堵”不“疏”的危机解决之术,其成效只能是一个大大的问号。

二、人民币走向

金融危机以来,全球中央银行在疯狂印钞票,都在以宽松的货币环境力促本国经济的恢复。但是,这种放水的政策选择不是没有后果的,最严重的后果是通胀。理论上的通胀后果在现实中有一个孰轻孰重及如何分布的问题,说得更直白一些就是谁输出通胀减压自己、谁被动输入通胀殃及自己。这是一场击鼓传花的游戏,但鼓槌在美国手里,美国希望什么时候停就什么时候停,希望停在谁手里就停在谁手里。回顾金融危机史,1997年始于东南亚的危机1998年蔓延至东亚;而2013年欧美曙光初现之际南亚的印度、印尼皆出现经济困局,表现为增长停滞、货币贬值,是否2014年会重复以前的轨迹,危机再度被引至东亚?依稀记得,当年中国承诺人民币不贬值,而现在,又力保中国经济不会“硬着陆”。

改革如同重新装修房子,刷墙、铺地,要破坏旧的(当然程度上是较平缓、较轻盈的),也要搞成新的。从结果看,焕然一新的感觉说明了改革的必要性,甚至改革路线选择的正确性。不过在欣喜之余,切记装修是要花钱的,改革是有成本的。改革之初,寄望于国际资本、技术和机制帮助中国经济转型,继而以经济转型促使社会转型。殊不知外人皆为“理性经纪人”,其理智与冷静一如既往,来中国这样的“新大陆”,看中的是蕴含巨大潜力的市场,目的是超额经济回报。国人最后终于发现,改革成本须自付,以环境、劳动力、地租的形式付了,以数倍的要素投入换来了炫目的GDP数字。

改革成本须支付是肯定的,具体谁付呢?政府部门、企业部门、个人分摊。如何支付呢?人民币贬值,并且是真实购买力的下降。这种方式肯定不是最优解,连满意解都算不上,特别是在人民币国际化的进程中,其负面作用会更显著。对人民币走向的预判是要说明货币发行制度再校准的重要性,人民币国际化的基础应是人民币货币发行的自主性、针对性与前瞻性,无须亦步亦趋、人云亦云,同时,货币发行的制度化、规则化要进一步明晰,其中的要义是纪律和责任。

三、国际货币体系两支柱

布雷顿森林体系确立了美元的国际货币锚的地位,其过程是英国的“凯恩斯计划”与美国的“怀特计划”的角力。凯恩斯倡导的“Bancor”(一种符号化的世界货币)和怀特倡导的“美元”之争实质上是维护英镑光荣还是昭示美元崛起,英国想通过Bancor“去美元化”,而美国力图“去黄金化”,结果不言自明,Bancor的虚拟世界政府让位于现实中最强的美国政府。可见,国际货币地位和国际货币体系不是简单的经济考量,而是政治、军事、外交等合成的综合国力的比较与平衡。国际货币体系继续演进,由布雷顿森林体系下的“以美元为核心的金汇兑本位制”嬗变为牙买加体系下的“美元信用本位制”,本质上是固定汇率制度向浮动汇率制度的轮回,是所谓的黄金的“野蛮痕迹”的消退,同时也是信用货币体系的重塑。无论是布雷顿森林体系,还是牙买加体系,其体系内核是对信用货币的信心。固定汇率制度尽管能够把汇兑价格框住,但在经济政治发展不平衡中不能解决“特里芬难题”,也无法根本解决信用货币的信心问题。浮动汇率制度尽管适应了经济政治发展不平衡的客观现实,但危机—重建—再危机—再重建的“治乱循环”表明汇兑价格的相对稳定和货币信心的问题依旧未解决,经济政治发展不平衡、汇兑价格相对稳定与货币信心之间的不可调和三角依旧存在。究其根本,国际信用货币本位制的核心是信用,信心源自信用,而信用要靠货币发行国的自律和国际协调机制的审慎安排。国际货币体系新的“两大支柱”不外乎:

一是纪律性,即一个国家的债务、财政赤字不能随意货币化,公共债务/GDP(公共债务/GDP指标合理范围是在60%以内)和财政赤字/GDP(财政赤字/GDP指标合理范围是在3%以内)要在合理比例之内,并且是“硬约束”,是纪律。美国、欧洲和日本危机后的政策成了公共债务和财政赤字货币化的竞赛,使得两项指标几乎全部超标,结果是市场失灵的问题没有解决,政府失灵的问题又浮出水面。

二是责任性,主要是货币发行量与GDP之比,货币发行量要与GDP增长、产业结构、金融体系发展程度、社会融资结构相匹配,不能罔顾货币价值和经济质量。货币发行看似国别选择,实乃国际货币体系尤其是国际货币协调机制的要件,国际货币发行国若一味向市场注水,或许能短暂提振本国经济,但一定会加剧国际货币的混乱局面。

纪律性和责任性是国际货币体系建设的充分必要条件,其作用的发挥先内后外、由内向外,再由外向内反馈,两大支柱立起来,国际货币体系的大厦方能稳当。展望未来,国际货币体系或许以IMF的SDR(特别提款权)为中枢,或许延续“美元为主、渐进多元”的格局,但可以肯定的是,未来的国际货币体系一定会有人民币,人民币也一定会完成结算货币、投资货币、储备货币的国际化“三级跳”,成为国际货币和国际货币体系的有机组成部分,在这个过程中,纪律性和责任性不可以须臾放松。

IMI学术委员,交通银行党委副书记、行长