AAAT

丁志杰:如何打破发展中国家的资本项目开放魔咒?

时间:2016年04月25日 作者:Ding Zhijie

导读:

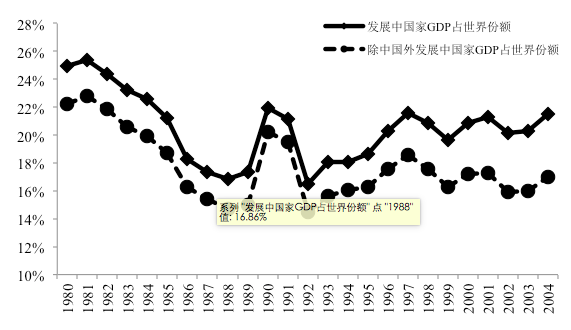

图1 发展中国家GDP占世界份额的变化

IMF一直是发展中国家资本项目开放的重要推动者。在市场至上和自由主义观念支配下,IMF罔顾发展中国家资本流动具有内在不稳定性这一历史事实,也有意疏忽不支持理论模型结论的实证研究结果,从20世纪80年代开始大力推动发展中国家开放。即使面对接踵而至的危机,IMF也不改初衷。1997年9月东亚金融危机已经爆发,IMF依然提出修改其协定的建议,要将资本项目开放纳入职责范围,包括鼓励成员国开放和实施资本管制需经其同意等内容。时任IMF第一副总裁费希尔(Fischer,1998)辩称,开放理论上的合理性是基于资本自由流动能带来更有效的全球储蓄配置、更好的风险分散,进而更高的经济增长和福利。独立评估办公室评估IMF相关政策时发现,1990-2002年期间,在考察的27个国家中,IMF对18个国家给出资本项目开放的建议,未给出建议的9个国家中有6个是已经比较开放或正在开放的国家(Takagi and Chelsky,2005)。所幸的是,后来危机的蔓延使IMF这一建议搁浅。

同时,主流经济学继续对已经支离破碎的理论修修补补。一方面把危机的根源归咎于发展中国家自身的问题,资本项目开放是“无辜”的;另一方面寻找新的福利效应,继续鼓吹资本项目开放。既然直接的好处已经无法验证,就将目光转向间接的益处,如开放促进金融市场发展、制度完善、更好的治理和宏观经济纪律约束,从而有利于提高GDP和消费平滑(Kose et al. ,2006)。

IMF也不得不做出妥协性调整。面对东亚金融危机的惨重代价,IMF承认资本项目开放的利益不是自动获得的,风险不容忽视,要有序、稳妥开放(Eichengreen and Mussa,1998),并提出开放的综合化方法(Johnston,1998)。面对发达国家量化宽松政策导致发展中国家资本流入浪潮,IMF认可资本流动管理的合理性,并提出资本流动管理的制度视角(Ostry,2012;Arora et al.,2013)。制度视角的主要观点是:(1)开放有着巨大收益但也带来风险;(2)金融发展和制度达到一定水平或者门槛,开放的收益就会越大,风险就会越小;(3)开放要有计划、有步骤、按顺序进行;(4)资本过度流入和破坏性流出是有害的;(5)管理资本过度流入和破坏性流出,宏观经济政策调整是主要的,在特定条件下资本流动管理措施才有用,但不能替代必要的宏观经济调整;(6)实施有关政策要考虑对全球经济金融稳定的影响,需要国际政策协调。尽管IMF相关政策做出了一定的调整,但其支持资本项目开放的取向没有改变。

三、中国跨境资本流动的财务绩效分析

中国一直致力于推进资本项目可兑换,并将其作为经济体制改革的重要组成部分。1978年中国改革开放,实行出口和利用外资为主的对外开放模式,但外汇管理一直很严格。作为利用外资政策的配套,资本项目实行有限的开放,而且主要是针对外商直接投资。同时,尝试拓展其他国际融资渠道,包括发行境内上市外资股(B股)和境外上市外资股,对外借款和发行债券实行计划管理。1996年人民币实现经常项目可兑换,资本项目开放被提上日程,但东亚金融危机使开放进程受阻。2002年资本项目开放再次启动,2005年人民币汇率形成机制改革后重新提速,资本项目可兑换取得显著进展。2009年人民币国际化进程启动,建立人民币离岸市场,跨境资本流动更为便利,资本项目可兑换程度进一步提升。易纲(2015)认为,中国直接投资可兑换达到新高度,实现基本可兑换;证券投资双向开放实现新跨越,陆续推出并完善合格境外机构投资者(QFII)、合格境内机构投资者(QDII)制度和人民币合格境外机构投资者(RQFII)制度;外债管理服务实体经济打开新局面,基本取消事前审批。

资本项目开放的福利效应涉及宏观经济绩效和金融稳定风险,难以量化是实证研究的难点,因此很难全面评估开放的效果。本文基于国际账户——国际收支平衡表和国际投资头寸表的数据,计算对外资产收益率、对外负债成本和对外净资产收益率等三个指标,构建跨境资本流动的财务绩效分析框架,根据财务绩效变化分析开放的效果。

第一步,计算表内财务绩效指标。国际收支经常项目下投资收益记录当期跨境资本流动产生的收入和支出,贷方是对外资产的收益,借方是负债的成本,投资收益差额是净资产收益。从国际投资头寸表上可获取对外资产、负债、净资产等存量数据。假设这些变量的变化是匀速的,那么就可以将当期值和上一期值的算术平均值作为分母,计算当期财务绩效指标。

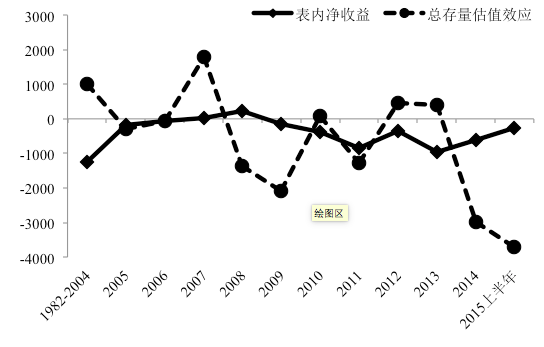

第二,计算存量估值效应。根据统计规则,国际收支平衡表只记录当期交易,不包括过去存量因资产价格、汇率变化等因素产生的价值变动,即存量估值效应。存量估值效应也是投资收益,只是没有反映在国际收支平衡表内,属于表外收益。存量估值效应影响对外资产负债状况,所以国际投资头寸表各项资产负债的变动包含了存量估值效应。将国际投资头寸表各项资产负债的当期值减去上一期值,得到包含存量估值效应的当期资产负债变动额,与当期国际收支平衡表对应项比较,即可得到存量估值效应。中国可得的国际收支数据始于1982年,国际投资头寸数据始于2004年。1982年前对外资产负债规模很小假设可以忽略不计,利用1982-2003年国际收支数据可粗略估算这一时期各年度国际投资头寸表,从而得到与国际收支数据期限一致的国际投资头寸数据。图2显示,中国存量估值效应甚至比表内净收益要大,尤其是2009年以后。2009-2015年上半年,表内净收益为-3544亿美元,而存量估值效应高达-9121亿美元,是前者的2.6倍。因此,在计算跨境资本流动财务绩效时,忽略存量估值效应会导致结果失真。

单位:亿美元

图1 发展中国家GDP占世界份额的变化

IMF一直是发展中国家资本项目开放的重要推动者。在市场至上和自由主义观念支配下,IMF罔顾发展中国家资本流动具有内在不稳定性这一历史事实,也有意疏忽不支持理论模型结论的实证研究结果,从20世纪80年代开始大力推动发展中国家开放。即使面对接踵而至的危机,IMF也不改初衷。1997年9月东亚金融危机已经爆发,IMF依然提出修改其协定的建议,要将资本项目开放纳入职责范围,包括鼓励成员国开放和实施资本管制需经其同意等内容。时任IMF第一副总裁费希尔(Fischer,1998)辩称,开放理论上的合理性是基于资本自由流动能带来更有效的全球储蓄配置、更好的风险分散,进而更高的经济增长和福利。独立评估办公室评估IMF相关政策时发现,1990-2002年期间,在考察的27个国家中,IMF对18个国家给出资本项目开放的建议,未给出建议的9个国家中有6个是已经比较开放或正在开放的国家(Takagi and Chelsky,2005)。所幸的是,后来危机的蔓延使IMF这一建议搁浅。

同时,主流经济学继续对已经支离破碎的理论修修补补。一方面把危机的根源归咎于发展中国家自身的问题,资本项目开放是“无辜”的;另一方面寻找新的福利效应,继续鼓吹资本项目开放。既然直接的好处已经无法验证,就将目光转向间接的益处,如开放促进金融市场发展、制度完善、更好的治理和宏观经济纪律约束,从而有利于提高GDP和消费平滑(Kose et al. ,2006)。

IMF也不得不做出妥协性调整。面对东亚金融危机的惨重代价,IMF承认资本项目开放的利益不是自动获得的,风险不容忽视,要有序、稳妥开放(Eichengreen and Mussa,1998),并提出开放的综合化方法(Johnston,1998)。面对发达国家量化宽松政策导致发展中国家资本流入浪潮,IMF认可资本流动管理的合理性,并提出资本流动管理的制度视角(Ostry,2012;Arora et al.,2013)。制度视角的主要观点是:(1)开放有着巨大收益但也带来风险;(2)金融发展和制度达到一定水平或者门槛,开放的收益就会越大,风险就会越小;(3)开放要有计划、有步骤、按顺序进行;(4)资本过度流入和破坏性流出是有害的;(5)管理资本过度流入和破坏性流出,宏观经济政策调整是主要的,在特定条件下资本流动管理措施才有用,但不能替代必要的宏观经济调整;(6)实施有关政策要考虑对全球经济金融稳定的影响,需要国际政策协调。尽管IMF相关政策做出了一定的调整,但其支持资本项目开放的取向没有改变。

三、中国跨境资本流动的财务绩效分析

中国一直致力于推进资本项目可兑换,并将其作为经济体制改革的重要组成部分。1978年中国改革开放,实行出口和利用外资为主的对外开放模式,但外汇管理一直很严格。作为利用外资政策的配套,资本项目实行有限的开放,而且主要是针对外商直接投资。同时,尝试拓展其他国际融资渠道,包括发行境内上市外资股(B股)和境外上市外资股,对外借款和发行债券实行计划管理。1996年人民币实现经常项目可兑换,资本项目开放被提上日程,但东亚金融危机使开放进程受阻。2002年资本项目开放再次启动,2005年人民币汇率形成机制改革后重新提速,资本项目可兑换取得显著进展。2009年人民币国际化进程启动,建立人民币离岸市场,跨境资本流动更为便利,资本项目可兑换程度进一步提升。易纲(2015)认为,中国直接投资可兑换达到新高度,实现基本可兑换;证券投资双向开放实现新跨越,陆续推出并完善合格境外机构投资者(QFII)、合格境内机构投资者(QDII)制度和人民币合格境外机构投资者(RQFII)制度;外债管理服务实体经济打开新局面,基本取消事前审批。

资本项目开放的福利效应涉及宏观经济绩效和金融稳定风险,难以量化是实证研究的难点,因此很难全面评估开放的效果。本文基于国际账户——国际收支平衡表和国际投资头寸表的数据,计算对外资产收益率、对外负债成本和对外净资产收益率等三个指标,构建跨境资本流动的财务绩效分析框架,根据财务绩效变化分析开放的效果。

第一步,计算表内财务绩效指标。国际收支经常项目下投资收益记录当期跨境资本流动产生的收入和支出,贷方是对外资产的收益,借方是负债的成本,投资收益差额是净资产收益。从国际投资头寸表上可获取对外资产、负债、净资产等存量数据。假设这些变量的变化是匀速的,那么就可以将当期值和上一期值的算术平均值作为分母,计算当期财务绩效指标。

第二,计算存量估值效应。根据统计规则,国际收支平衡表只记录当期交易,不包括过去存量因资产价格、汇率变化等因素产生的价值变动,即存量估值效应。存量估值效应也是投资收益,只是没有反映在国际收支平衡表内,属于表外收益。存量估值效应影响对外资产负债状况,所以国际投资头寸表各项资产负债的变动包含了存量估值效应。将国际投资头寸表各项资产负债的当期值减去上一期值,得到包含存量估值效应的当期资产负债变动额,与当期国际收支平衡表对应项比较,即可得到存量估值效应。中国可得的国际收支数据始于1982年,国际投资头寸数据始于2004年。1982年前对外资产负债规模很小假设可以忽略不计,利用1982-2003年国际收支数据可粗略估算这一时期各年度国际投资头寸表,从而得到与国际收支数据期限一致的国际投资头寸数据。图2显示,中国存量估值效应甚至比表内净收益要大,尤其是2009年以后。2009-2015年上半年,表内净收益为-3544亿美元,而存量估值效应高达-9121亿美元,是前者的2.6倍。因此,在计算跨境资本流动财务绩效时,忽略存量估值效应会导致结果失真。

单位:亿美元

图2 中国表内净收益与存量估值效应

第三步,计算包含存量估值效应的财务绩效指标。在投资收益项中加入相应的存量估值效应,按照第一步的方法即可计算当期财务绩效指标。问题是,尽管计算出来的存量估值效应记录为当期值,但却是以往各期存量变动的结果,造成计算出来的当期财务绩效指标起伏较大,不能反映当期真实状况。例如,从2015年起国家外汇管理局全面采用市值法统计,2015年3月末证券投资项下的股权负债市值额较2014年底按历史流量累计数多出约3000亿美元。为了消除这种异常情况,根据权责发生制引入区间财务绩效指标,即在年度指标基础上计算某一时期的财务绩效指标。例如,把1982-2014年各年度资产负债及其收益成本加总,再第一步的方法处理,就可以得到1982-2014年间平均资产收益率、负债成本和净资产收益率。本文用于分析的是区间财务绩效指标。

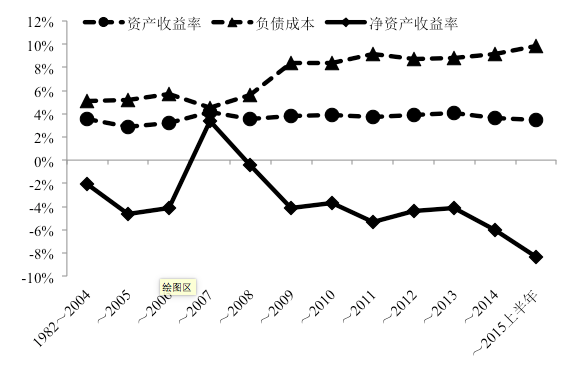

图3显示,随着资本项目开放程度不断提高,中国跨境资本流动的财务绩效不仅没有提高,反而出现恶化趋势。对外资产收益率相对稳定,绝大多数考察期落在3.5%-4.0%之间。然而,对外负债成本呈上升趋势,在实行严格资本管制时期和资本项目开放提速初期,对外负债成本在5%左右,2009年突然飙升至8%以上,到2015年上半年进一步升至9.82%。由于计算的是区间指标,9.82%代表的是1982-2015年上半年整个期间的平均负债成本。实际上,2009-2015年上半年,对外负债成本平均高达11.60%。对外负债成本上升导致对外净资产收益率恶化。除1982-2007年这一考察期的区间净资产收益率是正的,其他都是负的,到2015年上半年更降至-8.33%。中国是对外净债权国,负的净资产收益率意味着以倒贴的方式对外输出储蓄。

图2 中国表内净收益与存量估值效应

第三步,计算包含存量估值效应的财务绩效指标。在投资收益项中加入相应的存量估值效应,按照第一步的方法即可计算当期财务绩效指标。问题是,尽管计算出来的存量估值效应记录为当期值,但却是以往各期存量变动的结果,造成计算出来的当期财务绩效指标起伏较大,不能反映当期真实状况。例如,从2015年起国家外汇管理局全面采用市值法统计,2015年3月末证券投资项下的股权负债市值额较2014年底按历史流量累计数多出约3000亿美元。为了消除这种异常情况,根据权责发生制引入区间财务绩效指标,即在年度指标基础上计算某一时期的财务绩效指标。例如,把1982-2014年各年度资产负债及其收益成本加总,再第一步的方法处理,就可以得到1982-2014年间平均资产收益率、负债成本和净资产收益率。本文用于分析的是区间财务绩效指标。

图3显示,随着资本项目开放程度不断提高,中国跨境资本流动的财务绩效不仅没有提高,反而出现恶化趋势。对外资产收益率相对稳定,绝大多数考察期落在3.5%-4.0%之间。然而,对外负债成本呈上升趋势,在实行严格资本管制时期和资本项目开放提速初期,对外负债成本在5%左右,2009年突然飙升至8%以上,到2015年上半年进一步升至9.82%。由于计算的是区间指标,9.82%代表的是1982-2015年上半年整个期间的平均负债成本。实际上,2009-2015年上半年,对外负债成本平均高达11.60%。对外负债成本上升导致对外净资产收益率恶化。除1982-2007年这一考察期的区间净资产收益率是正的,其他都是负的,到2015年上半年更降至-8.33%。中国是对外净债权国,负的净资产收益率意味着以倒贴的方式对外输出储蓄。

图3 中国跨境资本流动区间财务绩效状况

跨境资本流动财务绩效恶化背后是付出的沉重代价。2009-2015年上半年,中国累计货物和服务贸易顺差累计15384亿美元,经常项目顺差13490亿美元,非息经常项目顺差即剔除投资收益的经常项目顺差17034亿美元,但对外净资产反而减少298亿美元,跨境资本流动产生的损失吞噬掉了上万亿美元的经常项目顺差。可比的观察期2005-2008年,货物和服务贸易顺差9904亿美元,经常项目顺差11380亿美元,非息经常项目顺差11369亿美元,对外净资产增加12174亿美元,与2009-2015年上半年形成鲜明对比。这表明资本项目开放的好处确实不是自动获得的,有必要回头从源头上反思资本项目开放理论和政策。

四、对资本项目开放理论和政策的反思

麦克杜格尔-坎普模型阐明外资对经济发展的作用,但利用外资并不必然以资本自由流动和资本项目完全开放为前提。利用外资既可以通过私人部门中介,也可以通过政府中介。而且,资本项目开放提高的是跨境资本的流动性,未必带来资本流入净额增加的结果。

麦克杜格尔-坎普模型产出效应的前提条件是资本流动使各国收益率趋同,流入国收益率下降,流出国收益率上升。关于金融一体化的实证研究表明,在资本项目开放初期境内外利差有所收窄,但随后并不明显。如果收益率差异是由经济发展水平差异决定的,即使发展中国家收益率高于发达国家,资本流动也不能消除这种结构性差异,那么不受管制的资本流动将更多是套利性的,这类资本过度流入导致发展中国家资产价格和收益率的波动性反而可能加大。

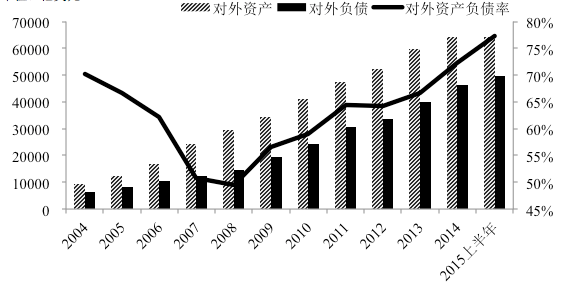

中国2009年以后的情况为此提供了有力证据。2009年以后资本流入明显增加,对外负债和对外资产负债率逐年上升(见图4);同时对外负债成本显著上升,对外资产收益率和负债成本的差异呈扩大态势(见图3)。这和该时期中国国内利率上升是一致的。资本流入抬升利率的机理是:为了避免资本流入导致的货币过度升值,中央银行进行外汇市场干预,外汇储备增加,基础货币投放增加;为了防止货币过度扩张,中央银行提高存款准备金率,增加了商业银行的信贷成本,并最终转嫁到实体经济的融资成本上,从而利率被抬升;利率抬升进一步吸引资本流入,如此往复,造成套利性的所谓货币信贷空转行为盛行,结果遏制货币和信贷扩张的目标也未能实现。

单位:亿美元

图3 中国跨境资本流动区间财务绩效状况

跨境资本流动财务绩效恶化背后是付出的沉重代价。2009-2015年上半年,中国累计货物和服务贸易顺差累计15384亿美元,经常项目顺差13490亿美元,非息经常项目顺差即剔除投资收益的经常项目顺差17034亿美元,但对外净资产反而减少298亿美元,跨境资本流动产生的损失吞噬掉了上万亿美元的经常项目顺差。可比的观察期2005-2008年,货物和服务贸易顺差9904亿美元,经常项目顺差11380亿美元,非息经常项目顺差11369亿美元,对外净资产增加12174亿美元,与2009-2015年上半年形成鲜明对比。这表明资本项目开放的好处确实不是自动获得的,有必要回头从源头上反思资本项目开放理论和政策。

四、对资本项目开放理论和政策的反思

麦克杜格尔-坎普模型阐明外资对经济发展的作用,但利用外资并不必然以资本自由流动和资本项目完全开放为前提。利用外资既可以通过私人部门中介,也可以通过政府中介。而且,资本项目开放提高的是跨境资本的流动性,未必带来资本流入净额增加的结果。

麦克杜格尔-坎普模型产出效应的前提条件是资本流动使各国收益率趋同,流入国收益率下降,流出国收益率上升。关于金融一体化的实证研究表明,在资本项目开放初期境内外利差有所收窄,但随后并不明显。如果收益率差异是由经济发展水平差异决定的,即使发展中国家收益率高于发达国家,资本流动也不能消除这种结构性差异,那么不受管制的资本流动将更多是套利性的,这类资本过度流入导致发展中国家资产价格和收益率的波动性反而可能加大。

中国2009年以后的情况为此提供了有力证据。2009年以后资本流入明显增加,对外负债和对外资产负债率逐年上升(见图4);同时对外负债成本显著上升,对外资产收益率和负债成本的差异呈扩大态势(见图3)。这和该时期中国国内利率上升是一致的。资本流入抬升利率的机理是:为了避免资本流入导致的货币过度升值,中央银行进行外汇市场干预,外汇储备增加,基础货币投放增加;为了防止货币过度扩张,中央银行提高存款准备金率,增加了商业银行的信贷成本,并最终转嫁到实体经济的融资成本上,从而利率被抬升;利率抬升进一步吸引资本流入,如此往复,造成套利性的所谓货币信贷空转行为盛行,结果遏制货币和信贷扩张的目标也未能实现。

单位:亿美元

图4 中国对外资产负债率

资产组合多样化效应是把微观金融理论直接嫁接到宏观问题,存在合成谬误的陷阱。由于人民币不是国际货币,对外资产来源于经常项目顺差和(或)资本流入,尤其2009年以后,对外资产的增加都是对外负债引致的结果。如果资本流入是不受管制的,对外资产的变动以及选择都是被动的,很难在宏观上产生资产组合多样化福利效应,中国对外资产收益率相对稳定证明了这一点。而且,为了应对资本流动逆转风险,政府不得不持有大量流动性国际资产,外汇储备一度接近4万亿美元,占对外资产的比重曾高达三分之二。

另外,资本流动的顺周期性,恰恰表明要想获得平滑消费的好处,需要通过管理实现资本逆周期流动。2009年后中国资本项目开放程度确实有较大提高,但是资本流入的增加主要是外部推动力——发达国家量化宽松政策的结果。外生性决定了资本流动具有内在的不稳定性。

有趣的是,麦克杜格尔-坎普模型研究的是生产要素的国际流动,不仅仅针对资本流动,也同样适用于劳动力流动。然而,主流经济学研究移民问题时,采取与资本流动截然相反的视角,不是基于所谓的福利好处,而是基于移民给发达国家作为接受国带来的问题,诸如公共产品需求、社会问题等,落脚点是讨论如何制定政策限制和管理劳动力流动。现实中发达国家的移民政策也各不相同,没有一个国家是完全开放的。因此,说主流经济学是服务于发达国家和发达国家资本的利益不为过,从这点看经济学不是没有国界的。

IMF的政策指导对发展中国家资本项目开放困局也负有责任。尽管IMF已有限承认资本流动管理的合理性,并且获得发展中国家的肯定,但这种改变远远不够。IMF提出的资本流动管理制度视角认为,实施宏观审慎政策和资本管制等措施管理资本过度流入,应该是在用尽包括允许货币升值、外汇储备积累、货币财政政策调整等各项宏观政策之后,不得已的最后一步(朱民,2011)。包括中国在内的发展中国家确实也是这样做的,但结果很不如意。资本过度流入时期造成货币被动升值等隐患,在美联储停止量化宽松政策后成为发展中国家动荡的导火索。

反思理论和政策的目的,不是彻底否定资本项目开放,也不是简单肯定资本管制,而是重新审视开放进程中资本流动管理的合理性和应用范围。利用外资和对外投资没有错,但自由流动并不能保证资本的流入流出符合发展中国家需要,管理就是要实现资本流动是发展中国家所合意的水平和方向,以从开放中获益。主流经济学理论基于潜在福利效应鼓吹资本自由流动,并站在道德制高点上指责发展中国家实施的必要管理,让发展中国家惮于管理,这是必须反对的。IMF政策取向可能导致发展中国家过度开放,风险管理不当,错失处理风险时机,这是需要警惕的。

五、一个基于有管理可兑换的资本项目开放框架

迷途需要知返。理论和政策反思表明,只有在自主、可控、渐进原则下,发展中国家才可能实现适度、有序的资本项目开放。形成适合于发展中国家的资本项目开放国际规则也是一个有力保障。国际规则意味着责任和义务,能够提高发展中国家开放的透明度,防止不当的资本管制,同时也能够缓和过度甚至粗暴的外来压力和干预。制定发展中国家资本项目开放国际规则,发展中国家理应拥有主导权,要综合权衡开放的利弊,妥善处理市场力量和政府作用的关系,构建一个基于有管理可兑换的资本项目开放框架。IMF已经和正在做这方面的工作,但必须汲取1998年IMF协定修改失败的教训,才能发挥其应有的积极作用。

考虑到发展中国家的多样性,需要兼顾纪律约束和灵活弹性。借鉴贸易开放和经常项目可兑换等其他领域的国际规则,本文就构建基于有管理可兑换的资本项目开放框架提出七项原则:

(1)逐步开放原则。资本项目开放是一个渐进过程,发展中国家可以根据具体情况决定开放承诺。

(2)根据跨境资本流动的性质设置承诺的弹性。对于长期性质的或具有商业基础的资本流动,如直接投资、贸易融资等,开放措施一般具有不可逆性;对于潜在投机性质的短期资本流动,可以根据具体情况和条件暂时恢复管制。

(3)一般取消数量性管理原则。资本项目开放以取消缺乏透明度的数量性管理措施为基础,鼓励使用价格性管理措施,把采用价格性措施替代数量性措施视为开放政策。

(4)有条件的弹性管理原则。允许根据宏观经济金融状况,在一定限度内灵活调整价格性措施,并根据调整程度设置相应的条件。

(5)分档开放原则。为了保证各国承担与经济发展水平相适应的开放义务,将资本项目开放分为若干档次,建立以人均GDP为核心的发展水平指标,确定资本项目开放相应的最低档次。

(6)设立例外条款。开放承诺不应妨碍为保护国家安全、维护经济金融稳定、保障投资者和存款人利益而采取的必要管理措施。

(7)设立免责条款。在特殊条件下,如经济金融状况恶化,国际收支失衡,可以采取临时性的资本管制。

资本项目有管理可兑换是中国首倡,加上有着丰富的实践,中国要在发展中国家资本项目开放问题上积极、主动争取话语权,输出中国经验和中国模式,促成有关国际规则的达成。这是中国在全球治理中发挥作用的重要表现。

周小川(2015)原则性阐述了人民币资本项目有管理可兑换,对指导中国资本项目开放的动态优化具有重要意义。结合前面的财务绩效分析,本文就两个基础性问题提出建议。

(1)货币可兑换从本意上是赋予本国通货持有者自由兑换的权利。本国通货最初持有者是本国的居民,这是一种天然的权利。可兑换限制是出于经济发展的需要等目的将这种权利让渡于国家,因此可兑换改革是还权于民,重点是逐步放松乃至取消本国机构、企业和个人持有外汇资产和海外资产的限制。对外国资本和投资者,允许其自由进出不是义务,更多是出于需要。只有认识到这一点,才能改变过去为利用外资而形成的宽进严出的管理模式,形成以我为主的资本流动管理。在未来可兑换改革中,要区分居民和非居民、资本流入和流出,采取不同的管理方式,将管理的重点移至流入环节,而不是等问题发生后事后弥补,从而处于被动和不利地位。

(2)人民币国际化和资本项目可兑换互为条件。过去人民币不是国际货币,人民币资产不具备国际属性,中国只能通过经常项目顺差以外汇形式对外输出储蓄,很难满足所有居民持有外汇资产和海外资产的全部需求。人民币国际化为居民端资本项目可兑换打开了空间,因此不仅资本项目可兑换有利于人民币国际化,而且人民币国际化也有利于资本项目可兑换,是影响居民端资本项目可兑换的重要因素。过去人民币国际化的重心放在扩大人民币跨境使用,实际是以人民币资产置换国外资产,是造成中国跨境资本流动财务绩效恶化的原因之一。未来人民币国际化的重心应有所调整,转向提高世界对人民币的认可和接受程度,使直接使用人民币对外输出储蓄和资本成为可能,微观上是中国机构、企业和个人可以用人民币对外投资和主动配置资产,宏观上为推进“一带一路”战略和构建开放型经济新体制服务。

(本文原文题目为《论资本项目有管理可兑换》)

参考文献

[1] 丁志杰,2002,《发展中国家金融开放效应与政策研究》,中国发展出版社。

[2] 易纲,2015,《外汇管理改革开放的方向》,《中国金融》第10期18-20页。

[3] Arora V., K. Habermeier and J. D. Ostry, 2013, “The Liberalization and Management of Capital Flows: An Institutional View”, Revista de Economía Institucional, 15(28): 205-255.

[4] Eichengreen B. and M. Mussa, 1998, “Capital Account Liberalization and the IMF”, Finance and Development, 35: 16-19.

[5] Fischer S., 1998, “Capital Account Liberalization and the Role of the IMF?”, Essays in International Finance, No. 207.

[6] Johnston R. B., 1998, “Sequencing Capital Account Liberalizations and Financial Sector Reform,” IMF Paper on Policy Analysis and Assessment ,No. 98/8.

[7] Jones R.W. and Kenen P. B., 1984, “Handbook of International Economics”, Published by Elsevier Science Publishers B. V., VolumeⅠ,Chapter5.

[8] Kemp, M.C., 1966, “The gain from international trade and investment: A Neo-Heckscher-Ohlin Approach”, American Economic Review, 56:788-809.

[9] Kose M. A., E. Prasad, K. Rogoff and S. J. Wei,2006, “Financial Globalization: A Reappraisal”, IMF working paper, WP/06/189

[10] MacDougall G. D. A., 1960, “The Benefits and Costs of Private Investment from Abroad: A Theoretical Approach1”,Bulletin of the Oxford University Institute of Economics & Statistics, 22(3): 189-211.

[11] Ostry J. D., 2012, “Managing Capital Inflows: What Tools to Use?”, Asian Development Review, 29(1): 82.

[12] Takagi S., J. Chelsky, 2005, “The IMF’s Approach to Capital Account Liberalization: Evaluation Report”, HG3891.I43.

[13] Zhou Xiaochuan, 2015, Speech in the International Monetary and Financial Committee Thirty-First Meeting .

[14] Zhu Min,2011,“Managing Capital Flows in Emerging Markets”,Speech in the Global Capital Flows in Spotlight at Brazil Conference.

Discussion on Capital Account Managed Convertibility

DING Zhijie TIAN Yuan

(School of Banking and Finance, University of International Business and Economics)

Abstract: This paper rethinks the imperfectness of the theories and policies on promoting capital account opening by examining the financial performance of China’s cross-border capital flows. We argue that no empirical evidence would support capital flows’ welfare effects, and making policies based on this theory might get developing countries into trouble. The policy called managed convertibility which arises from practices in China can be widely applied to developing countries. Developing countries should strive for a greater say in setting international rules of opening capital account, and improve the influence of capital flow management measures. To realize capital account convertibility is China’s target, but convertibility reform needs a process of dynamic optimization.

Key words: Cross-border capital flows, Capital account managed convertibility, China’s Practices and international rules

图4 中国对外资产负债率

资产组合多样化效应是把微观金融理论直接嫁接到宏观问题,存在合成谬误的陷阱。由于人民币不是国际货币,对外资产来源于经常项目顺差和(或)资本流入,尤其2009年以后,对外资产的增加都是对外负债引致的结果。如果资本流入是不受管制的,对外资产的变动以及选择都是被动的,很难在宏观上产生资产组合多样化福利效应,中国对外资产收益率相对稳定证明了这一点。而且,为了应对资本流动逆转风险,政府不得不持有大量流动性国际资产,外汇储备一度接近4万亿美元,占对外资产的比重曾高达三分之二。

另外,资本流动的顺周期性,恰恰表明要想获得平滑消费的好处,需要通过管理实现资本逆周期流动。2009年后中国资本项目开放程度确实有较大提高,但是资本流入的增加主要是外部推动力——发达国家量化宽松政策的结果。外生性决定了资本流动具有内在的不稳定性。

有趣的是,麦克杜格尔-坎普模型研究的是生产要素的国际流动,不仅仅针对资本流动,也同样适用于劳动力流动。然而,主流经济学研究移民问题时,采取与资本流动截然相反的视角,不是基于所谓的福利好处,而是基于移民给发达国家作为接受国带来的问题,诸如公共产品需求、社会问题等,落脚点是讨论如何制定政策限制和管理劳动力流动。现实中发达国家的移民政策也各不相同,没有一个国家是完全开放的。因此,说主流经济学是服务于发达国家和发达国家资本的利益不为过,从这点看经济学不是没有国界的。

IMF的政策指导对发展中国家资本项目开放困局也负有责任。尽管IMF已有限承认资本流动管理的合理性,并且获得发展中国家的肯定,但这种改变远远不够。IMF提出的资本流动管理制度视角认为,实施宏观审慎政策和资本管制等措施管理资本过度流入,应该是在用尽包括允许货币升值、外汇储备积累、货币财政政策调整等各项宏观政策之后,不得已的最后一步(朱民,2011)。包括中国在内的发展中国家确实也是这样做的,但结果很不如意。资本过度流入时期造成货币被动升值等隐患,在美联储停止量化宽松政策后成为发展中国家动荡的导火索。

反思理论和政策的目的,不是彻底否定资本项目开放,也不是简单肯定资本管制,而是重新审视开放进程中资本流动管理的合理性和应用范围。利用外资和对外投资没有错,但自由流动并不能保证资本的流入流出符合发展中国家需要,管理就是要实现资本流动是发展中国家所合意的水平和方向,以从开放中获益。主流经济学理论基于潜在福利效应鼓吹资本自由流动,并站在道德制高点上指责发展中国家实施的必要管理,让发展中国家惮于管理,这是必须反对的。IMF政策取向可能导致发展中国家过度开放,风险管理不当,错失处理风险时机,这是需要警惕的。

五、一个基于有管理可兑换的资本项目开放框架

迷途需要知返。理论和政策反思表明,只有在自主、可控、渐进原则下,发展中国家才可能实现适度、有序的资本项目开放。形成适合于发展中国家的资本项目开放国际规则也是一个有力保障。国际规则意味着责任和义务,能够提高发展中国家开放的透明度,防止不当的资本管制,同时也能够缓和过度甚至粗暴的外来压力和干预。制定发展中国家资本项目开放国际规则,发展中国家理应拥有主导权,要综合权衡开放的利弊,妥善处理市场力量和政府作用的关系,构建一个基于有管理可兑换的资本项目开放框架。IMF已经和正在做这方面的工作,但必须汲取1998年IMF协定修改失败的教训,才能发挥其应有的积极作用。

考虑到发展中国家的多样性,需要兼顾纪律约束和灵活弹性。借鉴贸易开放和经常项目可兑换等其他领域的国际规则,本文就构建基于有管理可兑换的资本项目开放框架提出七项原则:

(1)逐步开放原则。资本项目开放是一个渐进过程,发展中国家可以根据具体情况决定开放承诺。

(2)根据跨境资本流动的性质设置承诺的弹性。对于长期性质的或具有商业基础的资本流动,如直接投资、贸易融资等,开放措施一般具有不可逆性;对于潜在投机性质的短期资本流动,可以根据具体情况和条件暂时恢复管制。

(3)一般取消数量性管理原则。资本项目开放以取消缺乏透明度的数量性管理措施为基础,鼓励使用价格性管理措施,把采用价格性措施替代数量性措施视为开放政策。

(4)有条件的弹性管理原则。允许根据宏观经济金融状况,在一定限度内灵活调整价格性措施,并根据调整程度设置相应的条件。

(5)分档开放原则。为了保证各国承担与经济发展水平相适应的开放义务,将资本项目开放分为若干档次,建立以人均GDP为核心的发展水平指标,确定资本项目开放相应的最低档次。

(6)设立例外条款。开放承诺不应妨碍为保护国家安全、维护经济金融稳定、保障投资者和存款人利益而采取的必要管理措施。

(7)设立免责条款。在特殊条件下,如经济金融状况恶化,国际收支失衡,可以采取临时性的资本管制。

资本项目有管理可兑换是中国首倡,加上有着丰富的实践,中国要在发展中国家资本项目开放问题上积极、主动争取话语权,输出中国经验和中国模式,促成有关国际规则的达成。这是中国在全球治理中发挥作用的重要表现。

周小川(2015)原则性阐述了人民币资本项目有管理可兑换,对指导中国资本项目开放的动态优化具有重要意义。结合前面的财务绩效分析,本文就两个基础性问题提出建议。

(1)货币可兑换从本意上是赋予本国通货持有者自由兑换的权利。本国通货最初持有者是本国的居民,这是一种天然的权利。可兑换限制是出于经济发展的需要等目的将这种权利让渡于国家,因此可兑换改革是还权于民,重点是逐步放松乃至取消本国机构、企业和个人持有外汇资产和海外资产的限制。对外国资本和投资者,允许其自由进出不是义务,更多是出于需要。只有认识到这一点,才能改变过去为利用外资而形成的宽进严出的管理模式,形成以我为主的资本流动管理。在未来可兑换改革中,要区分居民和非居民、资本流入和流出,采取不同的管理方式,将管理的重点移至流入环节,而不是等问题发生后事后弥补,从而处于被动和不利地位。

(2)人民币国际化和资本项目可兑换互为条件。过去人民币不是国际货币,人民币资产不具备国际属性,中国只能通过经常项目顺差以外汇形式对外输出储蓄,很难满足所有居民持有外汇资产和海外资产的全部需求。人民币国际化为居民端资本项目可兑换打开了空间,因此不仅资本项目可兑换有利于人民币国际化,而且人民币国际化也有利于资本项目可兑换,是影响居民端资本项目可兑换的重要因素。过去人民币国际化的重心放在扩大人民币跨境使用,实际是以人民币资产置换国外资产,是造成中国跨境资本流动财务绩效恶化的原因之一。未来人民币国际化的重心应有所调整,转向提高世界对人民币的认可和接受程度,使直接使用人民币对外输出储蓄和资本成为可能,微观上是中国机构、企业和个人可以用人民币对外投资和主动配置资产,宏观上为推进“一带一路”战略和构建开放型经济新体制服务。

(本文原文题目为《论资本项目有管理可兑换》)

参考文献

[1] 丁志杰,2002,《发展中国家金融开放效应与政策研究》,中国发展出版社。

[2] 易纲,2015,《外汇管理改革开放的方向》,《中国金融》第10期18-20页。

[3] Arora V., K. Habermeier and J. D. Ostry, 2013, “The Liberalization and Management of Capital Flows: An Institutional View”, Revista de Economía Institucional, 15(28): 205-255.

[4] Eichengreen B. and M. Mussa, 1998, “Capital Account Liberalization and the IMF”, Finance and Development, 35: 16-19.

[5] Fischer S., 1998, “Capital Account Liberalization and the Role of the IMF?”, Essays in International Finance, No. 207.

[6] Johnston R. B., 1998, “Sequencing Capital Account Liberalizations and Financial Sector Reform,” IMF Paper on Policy Analysis and Assessment ,No. 98/8.

[7] Jones R.W. and Kenen P. B., 1984, “Handbook of International Economics”, Published by Elsevier Science Publishers B. V., VolumeⅠ,Chapter5.

[8] Kemp, M.C., 1966, “The gain from international trade and investment: A Neo-Heckscher-Ohlin Approach”, American Economic Review, 56:788-809.

[9] Kose M. A., E. Prasad, K. Rogoff and S. J. Wei,2006, “Financial Globalization: A Reappraisal”, IMF working paper, WP/06/189

[10] MacDougall G. D. A., 1960, “The Benefits and Costs of Private Investment from Abroad: A Theoretical Approach1”,Bulletin of the Oxford University Institute of Economics & Statistics, 22(3): 189-211.

[11] Ostry J. D., 2012, “Managing Capital Inflows: What Tools to Use?”, Asian Development Review, 29(1): 82.

[12] Takagi S., J. Chelsky, 2005, “The IMF’s Approach to Capital Account Liberalization: Evaluation Report”, HG3891.I43.

[13] Zhou Xiaochuan, 2015, Speech in the International Monetary and Financial Committee Thirty-First Meeting .

[14] Zhu Min,2011,“Managing Capital Flows in Emerging Markets”,Speech in the Global Capital Flows in Spotlight at Brazil Conference.

Discussion on Capital Account Managed Convertibility

DING Zhijie TIAN Yuan

(School of Banking and Finance, University of International Business and Economics)

Abstract: This paper rethinks the imperfectness of the theories and policies on promoting capital account opening by examining the financial performance of China’s cross-border capital flows. We argue that no empirical evidence would support capital flows’ welfare effects, and making policies based on this theory might get developing countries into trouble. The policy called managed convertibility which arises from practices in China can be widely applied to developing countries. Developing countries should strive for a greater say in setting international rules of opening capital account, and improve the influence of capital flow management measures. To realize capital account convertibility is China’s target, but convertibility reform needs a process of dynamic optimization.

Key words: Cross-border capital flows, Capital account managed convertibility, China’s Practices and international rules

分享到:

扩展阅读

IMI学术委员,国家外汇管理局外汇研究中心主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS