AAAT

张瑜:经济有近忧,金融无大险——基于疫情影响的三大评估与两大展望

时间:2020年02月07日 作者:Zhang Yu

导读:

(三)金融账户波动有限

金融账户中直接投资受疫情影响不大,证券投资短期或有流出压力。直接投资多为长期项目,受突发疫情的影响不大,回顾2003年SARS期间直接投资净流入也未受到较大影响。但证券投资可能因疫情因素有撤出压力,目前每季度陆股通净流入规模约500-1000亿,境外机构持有人民币债券净流入量约1000-2500亿,总计股权+债权净流入规模约2000-3000亿元(折合约300-450亿美元),一季度可能呈现外资加码流入债市+权益小波动后再平稳的状况。考虑2018年权益大跌但外资持续买入的情况,短期市场冲击特别是消费、旅游等优质资产,以价值投资为主的外资会在国内股市下跌后或提前低位布局,进而带来资本外流压力的缓和。

因此整体来看,经常账户中商品贸易延续衰退性顺差、服务贸易逆差收窄+金融账户中直接投资影响不大,证券投资短期有波动但国内股市下跌后可能成为外资布局时期,外资加码中国债市,以上共同影响下,跨境资本大体平稳,汇率会有交易因素的波动,但整体基本面比较稳定。

(三)金融账户波动有限

金融账户中直接投资受疫情影响不大,证券投资短期或有流出压力。直接投资多为长期项目,受突发疫情的影响不大,回顾2003年SARS期间直接投资净流入也未受到较大影响。但证券投资可能因疫情因素有撤出压力,目前每季度陆股通净流入规模约500-1000亿,境外机构持有人民币债券净流入量约1000-2500亿,总计股权+债权净流入规模约2000-3000亿元(折合约300-450亿美元),一季度可能呈现外资加码流入债市+权益小波动后再平稳的状况。考虑2018年权益大跌但外资持续买入的情况,短期市场冲击特别是消费、旅游等优质资产,以价值投资为主的外资会在国内股市下跌后或提前低位布局,进而带来资本外流压力的缓和。

因此整体来看,经常账户中商品贸易延续衰退性顺差、服务贸易逆差收窄+金融账户中直接投资影响不大,证券投资短期有波动但国内股市下跌后可能成为外资布局时期,外资加码中国债市,以上共同影响下,跨境资本大体平稳,汇率会有交易因素的波动,但整体基本面比较稳定。

(二)海外经验:短期冲击有限,长期趋势不改

疫情或对短期金融市场有一定冲击,但对中长期走势影响不大,金融市场的基本走势仍然由经济金融基本面决定。2000年以来,世卫组织一共将5次疫情列为PHEIC,分别是2009年的甲型H1N1流感、2014年的小儿麻痹病毒和西非埃博拉病毒、2015-2016年的寨卡病毒以及2018年至今的刚果(金)埃博拉病毒。2009年甲型H1N1流感疫情重灾区主要在美国、墨西哥和欧洲,彼时全球刚经历金融危机,三地的金融市场低位反弹,走出了股债双牛的行情。2014年的小儿麻痹病毒和西非埃博拉病毒对尼日利亚、巴基斯坦等小国的金融市场有一定冲击,但并没有诱发全球避险情绪高涨。2015-16年寨卡病毒在巴西和中美洲国家肆虐,这些地区的股市持续下跌,但主导其走势的并不是疫情,而是外围新兴市场经济的低迷增长。2018年至今的刚果(金)埃博拉病毒只在非洲几个小国蔓延,对全球金融市场的影响几乎可忽略不计。

(二)海外经验:短期冲击有限,长期趋势不改

疫情或对短期金融市场有一定冲击,但对中长期走势影响不大,金融市场的基本走势仍然由经济金融基本面决定。2000年以来,世卫组织一共将5次疫情列为PHEIC,分别是2009年的甲型H1N1流感、2014年的小儿麻痹病毒和西非埃博拉病毒、2015-2016年的寨卡病毒以及2018年至今的刚果(金)埃博拉病毒。2009年甲型H1N1流感疫情重灾区主要在美国、墨西哥和欧洲,彼时全球刚经历金融危机,三地的金融市场低位反弹,走出了股债双牛的行情。2014年的小儿麻痹病毒和西非埃博拉病毒对尼日利亚、巴基斯坦等小国的金融市场有一定冲击,但并没有诱发全球避险情绪高涨。2015-16年寨卡病毒在巴西和中美洲国家肆虐,这些地区的股市持续下跌,但主导其走势的并不是疫情,而是外围新兴市场经济的低迷增长。2018年至今的刚果(金)埃博拉病毒只在非洲几个小国蔓延,对全球金融市场的影响几乎可忽略不计。

(三)股市方面

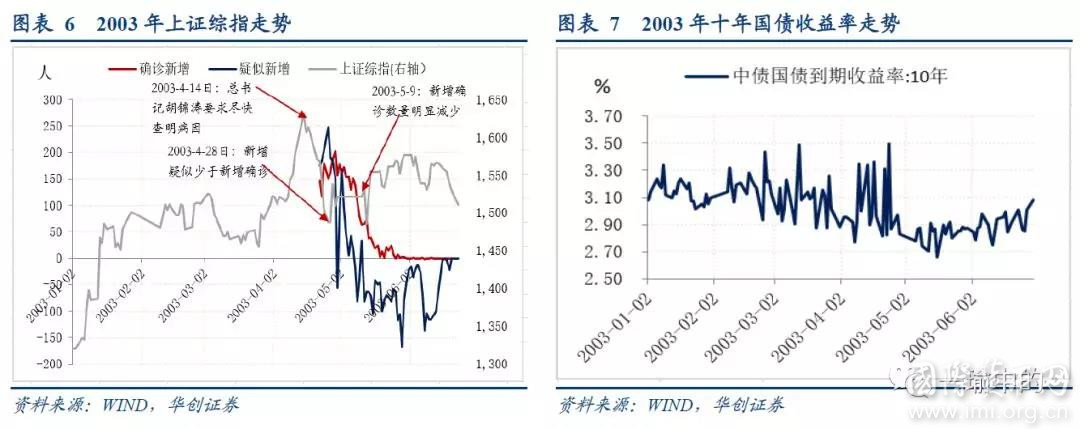

参照SARS对股市的影响,当前每日新增疑似病例仍大于每日新增确诊病例。股市仍有一定的下跌风险。但考虑到2020年1月20日以后,股市已经有所回调(上证综指3天下跌3.8%,SARS最严重的4月中下旬,上证综指回调8.8%),且当前股市参与者与2003年已大不同(外资占比大幅增加,2018年股市大跌期间,外资仍持续净买入),后续回调幅度可能也较为有限。

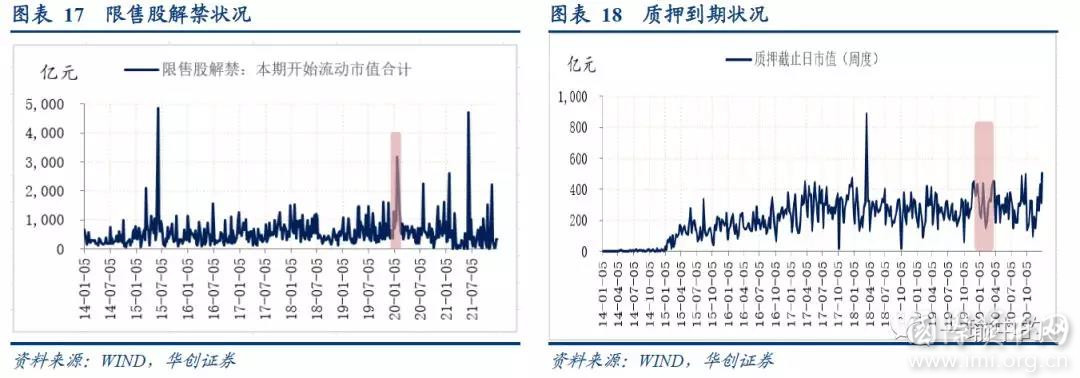

对于股市下跌潜在的其他风险,如融资爆仓、质押爆仓、解禁抛售等,我们整体判断风险也较小。

对于融资余额,截止至2020年1月22日,融资余额为10442亿,处于2016年以来中枢略高一点的位置(仅有2015年峰值的四成)。对于融券余额,截止至2020年1月22日,融券余额为115.61亿,近一年来上行明显,但整体体量太小,且风险来自股市上行。

对于质押风险,2月到期983亿,较为有限。一方面,从质押到期量来看,2月到期量在983亿,其中节后一周到期量在148亿。2018年以来周度质押到期均值在272亿,周度质押到期最大值在885亿,节后一周到期量并不高,且涉及个股同样较少,节后一周内到期的质押市值在10亿元以上的,仅两只个股。另一方面,经历了2018年大范围质押爆仓风险后,当前质押率普遍较低。简单计算:若单只个股市值100元,质押按3折(当前折扣率普遍较低,极其优质的个股可能才会给予3折以上的折扣率),维持担保比率180%,则个股下跌46%才会触及追加担保线。若大盘小幅下跌,个股大幅下跌40%以上的数量会相当有限。

(三)股市方面

参照SARS对股市的影响,当前每日新增疑似病例仍大于每日新增确诊病例。股市仍有一定的下跌风险。但考虑到2020年1月20日以后,股市已经有所回调(上证综指3天下跌3.8%,SARS最严重的4月中下旬,上证综指回调8.8%),且当前股市参与者与2003年已大不同(外资占比大幅增加,2018年股市大跌期间,外资仍持续净买入),后续回调幅度可能也较为有限。

对于股市下跌潜在的其他风险,如融资爆仓、质押爆仓、解禁抛售等,我们整体判断风险也较小。

对于融资余额,截止至2020年1月22日,融资余额为10442亿,处于2016年以来中枢略高一点的位置(仅有2015年峰值的四成)。对于融券余额,截止至2020年1月22日,融券余额为115.61亿,近一年来上行明显,但整体体量太小,且风险来自股市上行。

对于质押风险,2月到期983亿,较为有限。一方面,从质押到期量来看,2月到期量在983亿,其中节后一周到期量在148亿。2018年以来周度质押到期均值在272亿,周度质押到期最大值在885亿,节后一周到期量并不高,且涉及个股同样较少,节后一周内到期的质押市值在10亿元以上的,仅两只个股。另一方面,经历了2018年大范围质押爆仓风险后,当前质押率普遍较低。简单计算:若单只个股市值100元,质押按3折(当前折扣率普遍较低,极其优质的个股可能才会给予3折以上的折扣率),维持担保比率180%,则个股下跌46%才会触及追加担保线。若大盘小幅下跌,个股大幅下跌40%以上的数量会相当有限。

对于限售股解禁,2月解禁市值在3279亿,其中节后第一周解禁量在1277亿。2018年以来周度解禁市值均值在645亿,最大单周解禁市值在3181亿。节后解禁量略有偏高。但涉及个股较少,节后一周解禁市值在10亿以上的个股仅24只,相应个股可能有一定的下行风险。对股市整体影响不大。

对于限售股解禁,2月解禁市值在3279亿,其中节后第一周解禁量在1277亿。2018年以来周度解禁市值均值在645亿,最大单周解禁市值在3181亿。节后解禁量略有偏高。但涉及个股较少,节后一周解禁市值在10亿以上的个股仅24只,相应个股可能有一定的下行风险。对股市整体影响不大。

(四)债券市场及流动性方面

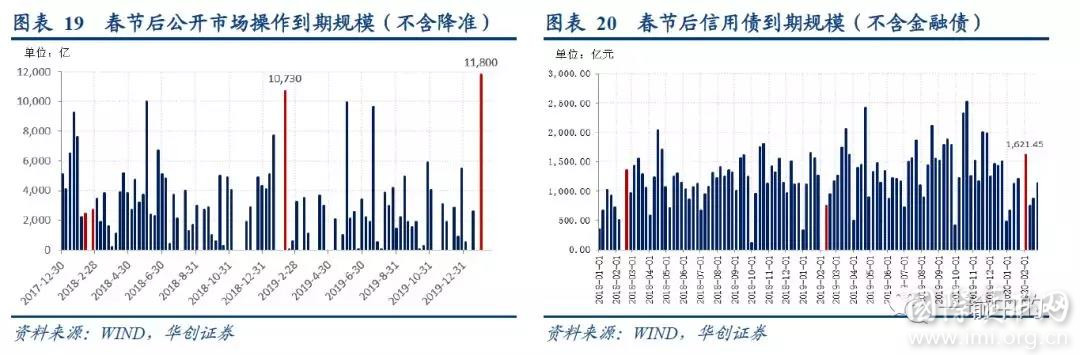

公开市场操作方面,2月到期量高达1.18万亿,均为节后第一周到期,其中1.05万亿将于2月3日到期,主因春节假期期间(1.24-2.2)有8000亿14D逆回购到期。不考虑降准影响,2020年春节后公开市场操作到期规模略高于2019年相当(1.073万亿到期),但远高于2018年(2435亿到期)。但考虑到跨年期间流动性整体充裕,估算2019年12月超储率达2.5%以上,春节前DR007收于2.54%,结合央行于1月28日表示将运用公开市场操作等货币政策工具及时投放充足的流动性,预计不会触发流动性风险。

信用债方面, 2月偿债规模近4200亿(排除金融债),其中节后第一周达1621亿,春节后首周到期量对比2018年、2019年(1300亿左右)小幅增加。首周到期债券中,从发行人行业和性质看,近30%为城投,逾80%为国有企业,民营企业占比仅为9.5%,其中湖北省仅有一笔医疗保健企业债券到期,暂时不存在地域风险。

(四)债券市场及流动性方面

公开市场操作方面,2月到期量高达1.18万亿,均为节后第一周到期,其中1.05万亿将于2月3日到期,主因春节假期期间(1.24-2.2)有8000亿14D逆回购到期。不考虑降准影响,2020年春节后公开市场操作到期规模略高于2019年相当(1.073万亿到期),但远高于2018年(2435亿到期)。但考虑到跨年期间流动性整体充裕,估算2019年12月超储率达2.5%以上,春节前DR007收于2.54%,结合央行于1月28日表示将运用公开市场操作等货币政策工具及时投放充足的流动性,预计不会触发流动性风险。

信用债方面, 2月偿债规模近4200亿(排除金融债),其中节后第一周达1621亿,春节后首周到期量对比2018年、2019年(1300亿左右)小幅增加。首周到期债券中,从发行人行业和性质看,近30%为城投,逾80%为国有企业,民营企业占比仅为9.5%,其中湖北省仅有一笔医疗保健企业债券到期,暂时不存在地域风险。

分享到:

扩展阅读

IMI研究员,华创证券首席宏观分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS