AAAT

朱太辉:助贷业务的运作模式、潜在风险和监管演变研究

时间:2019年12月12日 作者:zhutaihui

导读:

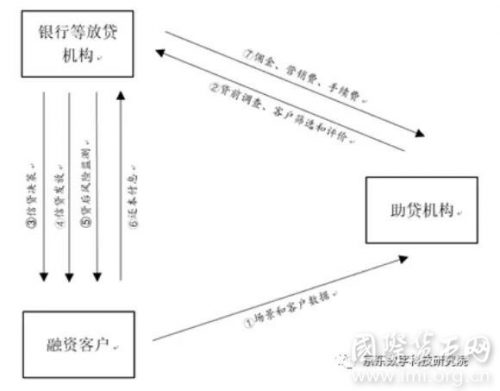

图1:客户支持型助贷流程

在这种模式下,助贷机构借助自有场景作为信息来源,向银行、信托和消费金融机构等放贷机构提供借款人信息。银行等放贷机构自行进行授信决策、资金供给、风险管控以及贷后管理,助贷机构不承担放贷风险。

(二)资金支持型助贷

资金支持型助贷业务主要是解决银行等放贷机构有客户需求但资金供给不足的问题,帮助银行等放贷机构扩大资金供给。这类助贷模式通常采用共同授信的方式,助贷机构和银行等放贷机构都拥有放贷资质,双方按比例提供资金,共同为贷款客户提供资金。其本质上属于联合贷款,资金共出、风险共担且授信联合决策。这类业务的助贷机构主要包括互联网银行、直销银行、互联网小贷公司和传统的小贷公司。由于上述机构自身吸储能力不足,资金来源有限,资金供给端和需求端严重不对称。在这种模式下,助贷机构拥有更好的获客渠道、授信技术、风控能力,在对客户进行获客筛选、贷前调查和授信决策后,提交给联合放贷机构再次进行授信审核和风控审查。联合放贷机构双方都通过授信决策之后,再跟客户签订贷款合同,并按照约定向客户发放贷款;助贷机构监督贷款资金的使用情况、负责贷款催收等工作。正常情况下,联合贷款双方直接向客户发放贷款,客户最后向联合贷款双方直接偿还本息。在实际操作中,联合贷款双方可能会设立一个公共账户,双方先将放贷资金汇集到该账户,由该账户再向客户放贷;客户在偿还贷款本息时,资金先偿还至该公共账户,然后再按约定结算给联合放贷双方。

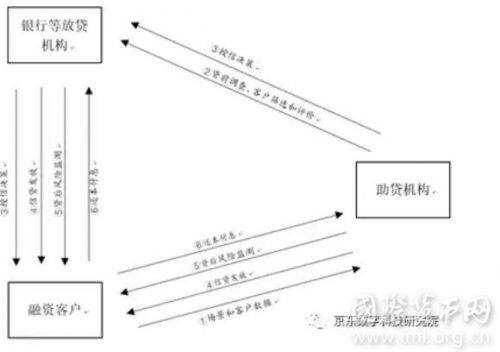

图2:资金支持型助贷业务流程

这种业务模式由银行等放贷机构和助贷机构共同授信,双方按约定比例共享利息收益,共同承担贷款资金风险,同时共同承担征信、授信、风控、贷后管理等工作。在实践中助贷机构通常以保证金兜底:先在银行等资金方自有账户中存入一定数额的保证金,银行资金方享有优先受偿权利,以确保助贷机构可及时应对贷款逾期和违约的风险。微众银行、网商银行、蚂蚁小微小额贷款公司等均采用这一模式,通过与银行等放贷机构联合放贷,获取息费、服务费等收入。

(三)风控支持型助贷

风控支持型助贷的核心是解决银行等放贷机构有资金、有客户但风控能力不足的问题,让放贷机构既能贷、又敢贷。在这种业务模式下,助贷机构可以参与到放贷机构贷前、贷中或贷后的风险管理中,提供贷前调查和数据征集、帮助构建授信决策和风险管理模型、以及在贷后协助开展资金监控、风险监测、贷后催收等风险管理工作。在共同授信中,授信决策最终由银行机构作出,风险管理的主动权掌握在银行等放贷机构手里,助贷机构发挥辅助作用。具体表现在:贷前环节,助贷机构主要参与贷前调查,通过积累的历史数据和客户行为数据,或是向征信机构、第三方数据公司征集数据等方式掌握客户资信状况、抵质押物状况、是否涉诉等情况,形成客户信用画像,为银行等放贷机构授信决策提供支持;贷中环节,助贷机构为银行等放贷机构开展风险定价等方面支持,并可帮助银行创建远程ATM、反欺诈识别系统、电子合同、电子签名等技术服务;贷后环节,助贷机构基于数据分析和信息科技手段,协助银行等放贷机构进行贷后管理,包括风险监测、贷款催收、逾期和不良处置等工作,降低贷后管理成本、提高贷后管理效率。

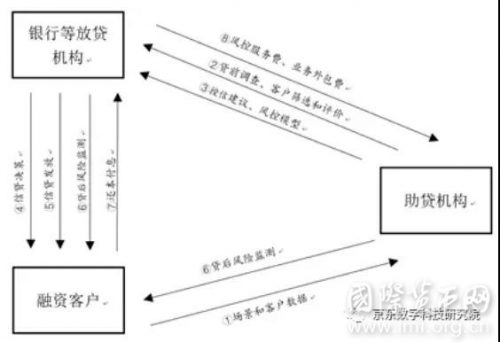

图3:风控支持型助贷业务流程

风控支持型模式下,助贷机构参与银行等放贷机构风控管理的相关环节,提高银行等放贷机构风险管理的技术和能力。助贷机构不参与资金方出资,也不完全提供获客引流服务,而是凭借技术、数据、风控等优势参与到放贷管理的流程中,并从中收取服务费、系统设计维护费等。该模式的核心是厘清助贷机构与银行等放贷机构的业务边界,提前做好数据征集使用合规与业务外包合规等。

在助贷业务实际发展过程中,除上述三种基本模式外,还可能出现其中两种甚至三种交叉混合的情况。在一些资金支持型模式中,助贷机构不仅是资金联合供给者,还参与整个授信决策和贷款“三查”(贷前调查、贷时审查和贷后检查),承担了不少风险控制职能,本质上属于资金支持型助贷和风控支持型助贷的联合体。在一些客户支持型模式中,助贷机构不仅负责贷前的客户引流和推荐,还会为放贷机构提供客户信用评估、贷后监测和到期催收等职责,本质上属于客户支持型和和风控支持型助贷的联合体。在一些资金支持型模式中,助贷机构在提供资金之外,不仅承担了部分贷款“三查”和风险控制的职责,还会基于自身的场景或平台优势,承担获客引流的职责,本质上是资金支持型助贷、风控支持型助贷和获客支持型助贷的联合体。此外,在各类助贷业务模式中,助贷机构和资金方通常还会引入融资担保公司、保险公司进行担保和增信,以进一步缓释银行等放贷机构承担的贷款风险。

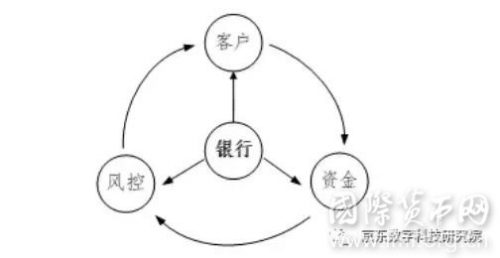

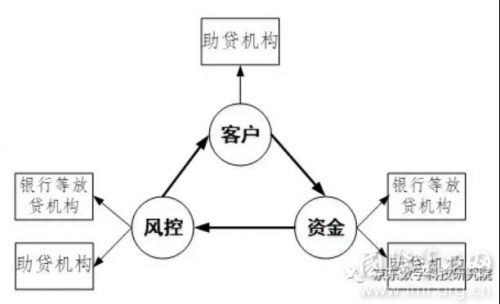

图4:传统信贷模式下的客户、资金和风控

图5:助贷业务模式下的客户、资金和风控

大卫·李嘉图在其著作《政治经济学及赋税原理》中提出了“比较优势原理”,即两个国家具有各自的比较优势,若按比较优势参与国际贸易,通过“两利取重,两害取轻”,则两国的福利水平均可得到提升。助贷业务提高了信贷交易效益,是李嘉图的“比较优势原理”和斯密的“专业分工理论”在贷款领域的具体体现。具体而言,助贷业务是根据“谁最有能力承担谁承担”的比较优势原则,将筛选客户、获取资金、风险控制等业务进行专业化分工,充分发挥放贷机构与助贷机构的比较优势,符合经济发展的一般规律。

图1:客户支持型助贷流程

在这种模式下,助贷机构借助自有场景作为信息来源,向银行、信托和消费金融机构等放贷机构提供借款人信息。银行等放贷机构自行进行授信决策、资金供给、风险管控以及贷后管理,助贷机构不承担放贷风险。

(二)资金支持型助贷

资金支持型助贷业务主要是解决银行等放贷机构有客户需求但资金供给不足的问题,帮助银行等放贷机构扩大资金供给。这类助贷模式通常采用共同授信的方式,助贷机构和银行等放贷机构都拥有放贷资质,双方按比例提供资金,共同为贷款客户提供资金。其本质上属于联合贷款,资金共出、风险共担且授信联合决策。这类业务的助贷机构主要包括互联网银行、直销银行、互联网小贷公司和传统的小贷公司。由于上述机构自身吸储能力不足,资金来源有限,资金供给端和需求端严重不对称。在这种模式下,助贷机构拥有更好的获客渠道、授信技术、风控能力,在对客户进行获客筛选、贷前调查和授信决策后,提交给联合放贷机构再次进行授信审核和风控审查。联合放贷机构双方都通过授信决策之后,再跟客户签订贷款合同,并按照约定向客户发放贷款;助贷机构监督贷款资金的使用情况、负责贷款催收等工作。正常情况下,联合贷款双方直接向客户发放贷款,客户最后向联合贷款双方直接偿还本息。在实际操作中,联合贷款双方可能会设立一个公共账户,双方先将放贷资金汇集到该账户,由该账户再向客户放贷;客户在偿还贷款本息时,资金先偿还至该公共账户,然后再按约定结算给联合放贷双方。

图2:资金支持型助贷业务流程

这种业务模式由银行等放贷机构和助贷机构共同授信,双方按约定比例共享利息收益,共同承担贷款资金风险,同时共同承担征信、授信、风控、贷后管理等工作。在实践中助贷机构通常以保证金兜底:先在银行等资金方自有账户中存入一定数额的保证金,银行资金方享有优先受偿权利,以确保助贷机构可及时应对贷款逾期和违约的风险。微众银行、网商银行、蚂蚁小微小额贷款公司等均采用这一模式,通过与银行等放贷机构联合放贷,获取息费、服务费等收入。

(三)风控支持型助贷

风控支持型助贷的核心是解决银行等放贷机构有资金、有客户但风控能力不足的问题,让放贷机构既能贷、又敢贷。在这种业务模式下,助贷机构可以参与到放贷机构贷前、贷中或贷后的风险管理中,提供贷前调查和数据征集、帮助构建授信决策和风险管理模型、以及在贷后协助开展资金监控、风险监测、贷后催收等风险管理工作。在共同授信中,授信决策最终由银行机构作出,风险管理的主动权掌握在银行等放贷机构手里,助贷机构发挥辅助作用。具体表现在:贷前环节,助贷机构主要参与贷前调查,通过积累的历史数据和客户行为数据,或是向征信机构、第三方数据公司征集数据等方式掌握客户资信状况、抵质押物状况、是否涉诉等情况,形成客户信用画像,为银行等放贷机构授信决策提供支持;贷中环节,助贷机构为银行等放贷机构开展风险定价等方面支持,并可帮助银行创建远程ATM、反欺诈识别系统、电子合同、电子签名等技术服务;贷后环节,助贷机构基于数据分析和信息科技手段,协助银行等放贷机构进行贷后管理,包括风险监测、贷款催收、逾期和不良处置等工作,降低贷后管理成本、提高贷后管理效率。

图3:风控支持型助贷业务流程

风控支持型模式下,助贷机构参与银行等放贷机构风控管理的相关环节,提高银行等放贷机构风险管理的技术和能力。助贷机构不参与资金方出资,也不完全提供获客引流服务,而是凭借技术、数据、风控等优势参与到放贷管理的流程中,并从中收取服务费、系统设计维护费等。该模式的核心是厘清助贷机构与银行等放贷机构的业务边界,提前做好数据征集使用合规与业务外包合规等。

在助贷业务实际发展过程中,除上述三种基本模式外,还可能出现其中两种甚至三种交叉混合的情况。在一些资金支持型模式中,助贷机构不仅是资金联合供给者,还参与整个授信决策和贷款“三查”(贷前调查、贷时审查和贷后检查),承担了不少风险控制职能,本质上属于资金支持型助贷和风控支持型助贷的联合体。在一些客户支持型模式中,助贷机构不仅负责贷前的客户引流和推荐,还会为放贷机构提供客户信用评估、贷后监测和到期催收等职责,本质上属于客户支持型和和风控支持型助贷的联合体。在一些资金支持型模式中,助贷机构在提供资金之外,不仅承担了部分贷款“三查”和风险控制的职责,还会基于自身的场景或平台优势,承担获客引流的职责,本质上是资金支持型助贷、风控支持型助贷和获客支持型助贷的联合体。此外,在各类助贷业务模式中,助贷机构和资金方通常还会引入融资担保公司、保险公司进行担保和增信,以进一步缓释银行等放贷机构承担的贷款风险。

图4:传统信贷模式下的客户、资金和风控

图5:助贷业务模式下的客户、资金和风控

大卫·李嘉图在其著作《政治经济学及赋税原理》中提出了“比较优势原理”,即两个国家具有各自的比较优势,若按比较优势参与国际贸易,通过“两利取重,两害取轻”,则两国的福利水平均可得到提升。助贷业务提高了信贷交易效益,是李嘉图的“比较优势原理”和斯密的“专业分工理论”在贷款领域的具体体现。具体而言,助贷业务是根据“谁最有能力承担谁承担”的比较优势原则,将筛选客户、获取资金、风险控制等业务进行专业化分工,充分发挥放贷机构与助贷机构的比较优势,符合经济发展的一般规律。

分享到:

扩展阅读

经济学博士,中国社科院金融研究所博士后,原中国银监会政策研究局

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS