埃德蒙·阿尔方戴利:欧元区的割裂问题:理论和政治意涵

在欧债危机爆发的4年半之后,欧元区经济看似已开始好转。在边缘国家中,经济增长正重拾动能,海外投资者开始将目光重新转向了这些国家。然而,不可否认,经济的全面复苏仍存在严重障碍。欧元区还未能找到重返稳健可持续的经济增长路径。

为了制定出欧元区需要实施的政策,读者需要了解在欧洲货币创建以来,发挥作用的力量是什么。此前我在中国所做的讲座中,已经对这些机制阐释了我自己理论性的看法,接下来我将用这些机制,在本文中对这一时期欧元区的形势演变情况构建一个更加全面的解释。这一理论方法会为我对当前正在执行的政策之看法,以及未来如果想要改善欧元区的运作效果应该采取什么政策,奠定基础。

在本文中,首先我会评估当前欧元区的经济形势。其次将聚焦于金融市场的作用。由于我用了一个基于“真正的”的货币区运作的简单理论模型,我将在文中阐释,对于一个“真正的”货币区来说一体化是前提条件,但不是一个充分条件。文中的分析令我对欧元区的一体化进程作出了评估,并且在总结中针对如果想要加速欧洲一体化进程,需要朝什么方向努力提出了观点。

I.欧债危机之后:我们身处何方?

欧债危机爆发后的四年半的时间里,让我们再看看欧元区经济的整个图景,大家可能会觉得最糟糕的情况已经过去了,欧元区正走上正轨。当前确实出现了一些积极的情况,不应被人们忽视。

I.1 情绪显著改善

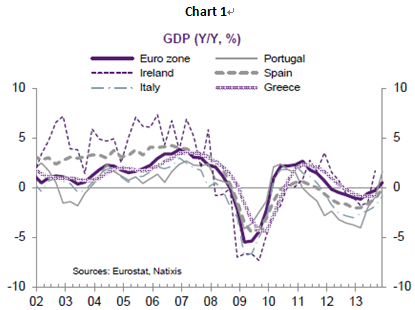

欧元区作为一个整体,经济增长开始全面恢复。外围国家预计在2014年也将重回增长轨道。

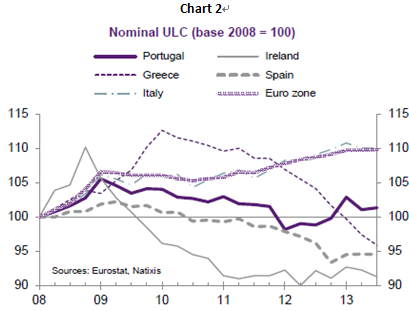

而且,那些在危机中深陷泥潭的经济体,竞争力也有所改善;外围国家的名义劳动力单位成本相较于欧元区平均水平而言都出现了下降(意大利除外)

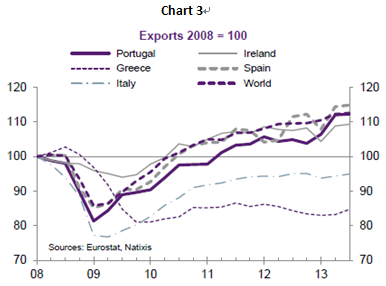

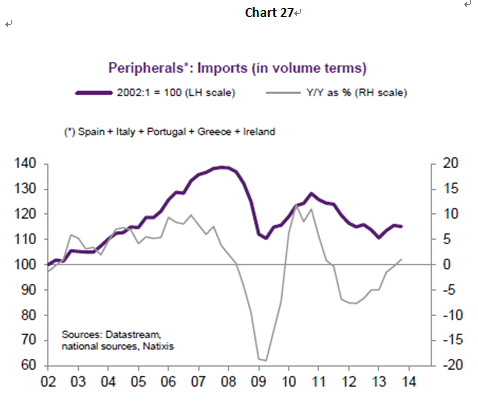

毋庸置疑,这些国家的出口也正在恢复(希腊除外)。

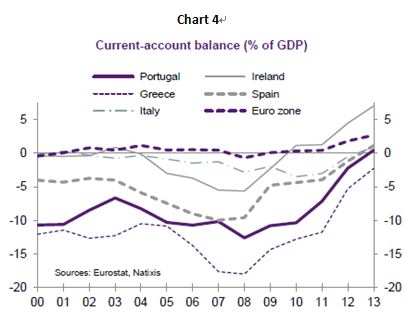

而他们的国际收支也重回平衡水平。

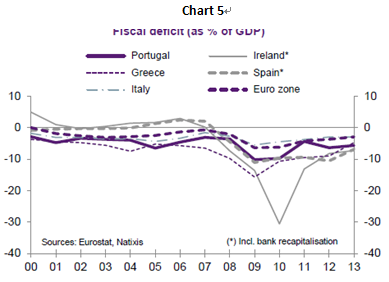

在外围国家,财政赤字虽然还没有完全符合稳定与增长公约要求的上限水平,但他们大部分的财政赤字情况已经恢复到了危机前的水平。

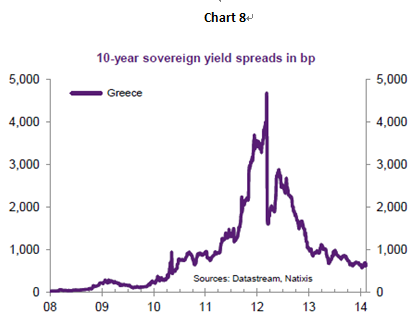

投资者的信心也恢复了,从主权债券收益率利差的情况可以看出,投资者对很多外围国家的信心已恢复到了危机前的水平。

最后同样重要的一点,欧洲议会的选举——在很多国家出现了一股怀疑欧元的热潮,除了希腊,那些在危机中遇到困难的边缘国家政府已经显示出了它们的恢复能力。尽管这些国家实施了严酷的经济改革,但对于欧元来说还没有什么真正的威胁出现:反对欧元的情绪只存在于极右的派系里;危机并没有严重影响到欧元区的公众支持欧洲货币的想法。当然,现在也没什么可值得自满的。

I.2 全面的恢复仍然存在严重缺陷

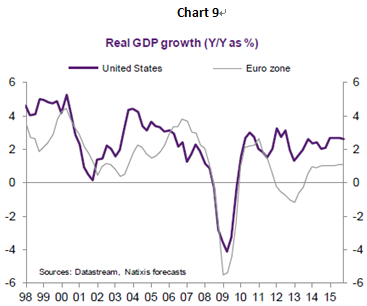

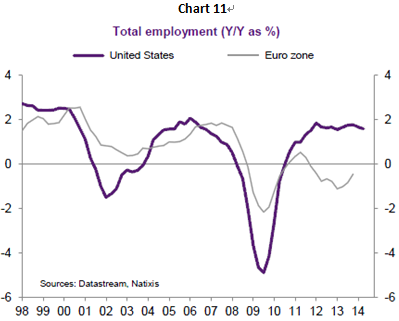

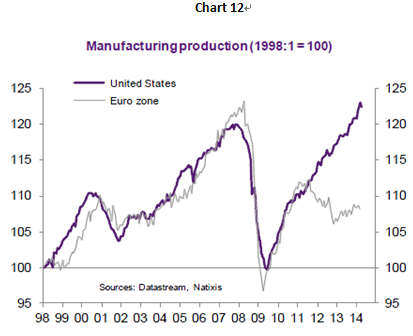

与世界其他国家相比,欧元区的经济增长仍然疲弱。较美国而言,欧元区工业生产,生产性投资以及就业总人数仍然远远落后。

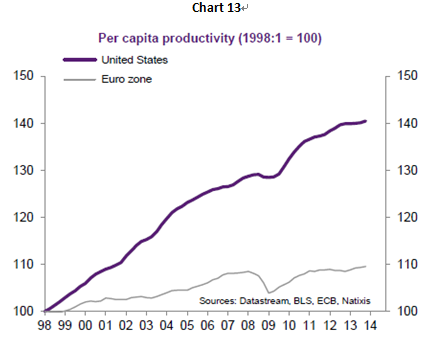

美国的生产力增速仍然要比欧元区快很多。

当前欧元区需要克服的挑战,在我看来有三个主要的问题必须在第一时间多加留意:

I.3 欧元区面对的三大挑战

I.3.1

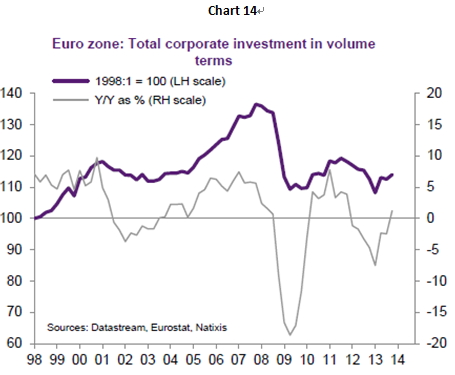

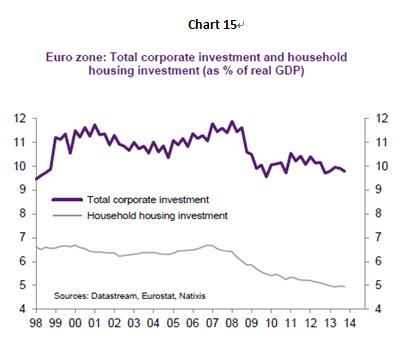

第一个主要问题是生产部门动力不足:即便德国的表现很好,但就欧元区整体来看,真正的企业投资总额并没有什么起色。

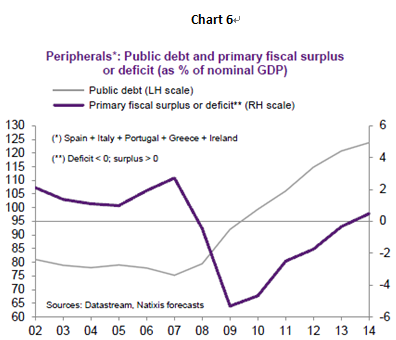

债务水平(公共债务和私人债务)仍然维持很高水平,这使得企业和居民首先要做的是降杠杆,而非投资。

I.3.2

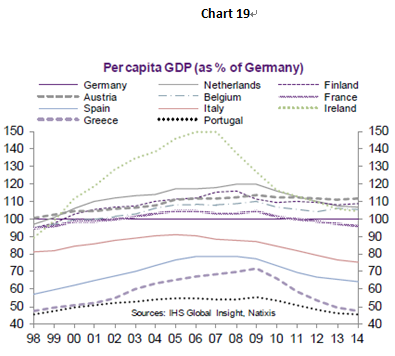

欧元区国家的异质化问题是另一大挑战。南北地区的分化难以解决。南部国家相较于德国来说,其制造业生产能力和人均收入差距足以说明南北分化的程度。

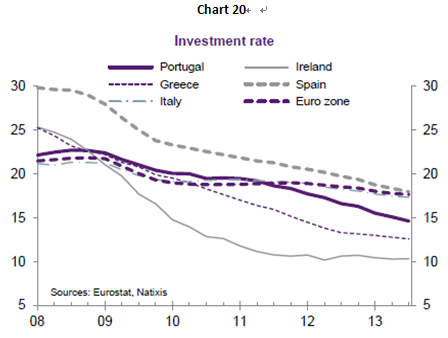

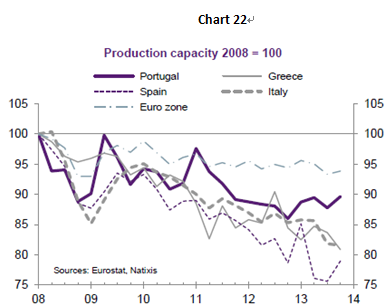

在所有外围国家中,生产性投资占GDP的比重从2008年平均15%下降到2011年的11%。生产性投资在这一期间大幅下滑,并仍维持低位。

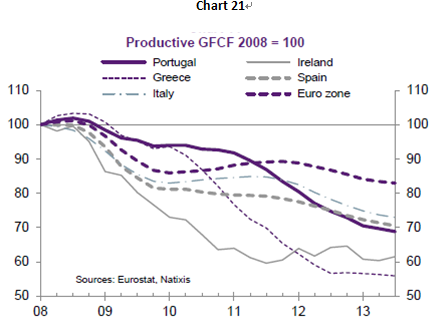

所有这些国家的生产能力都萎缩了(而且比欧元区平均水平萎缩程度要高很多),因此削弱了他们的潜在增长水平。

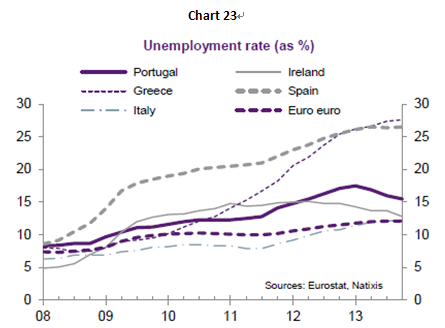

毋庸置疑,失业率随之激增,有的甚至飙升冲天(希腊和西班牙),并且一直高于欧元区平均水平

I.3.3

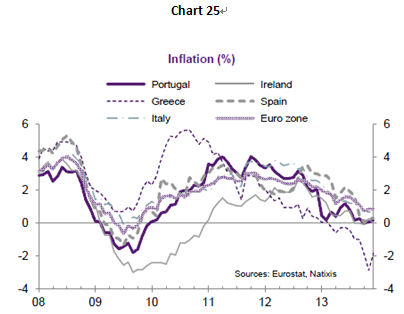

我必须要指出的最后一项重要挑战就是欧元区的经常账户、汇率和通缩问题。事实上,欧元区的物价水平严重下降。

外围国家的物价水平下降的速度也比欧元区核心国家快。

而这一演变也并不只产生了负面的效果,因为物价水平的降低相对来说提升了这些经济体的竞争力。但是我们必须要铭记,因为国内需求不足而导致进口减少,是推动这些国家国际收支回归平衡的主要动力。

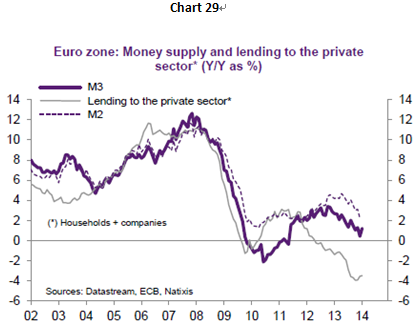

整体来看,欧元区货币基础正在萎缩,而货币存量并没有增长,我们也观察到在私人部门出现了真正的“信贷萎缩”。

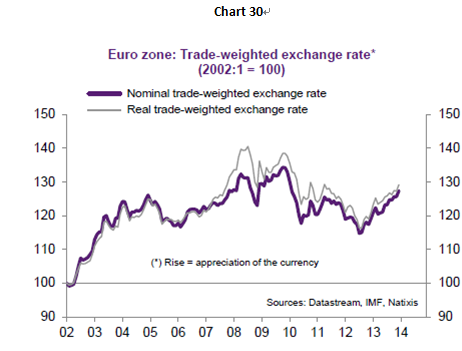

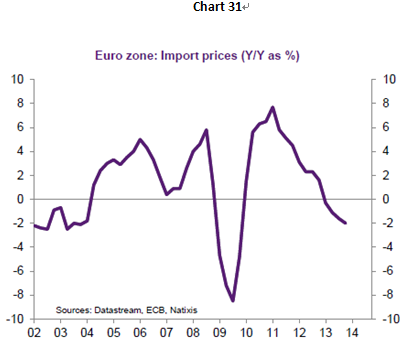

就欧元的价值而言,欧元加权汇率再一次增长。进口价格正在下降,也使得通缩的动力出现了。

欧元区的经常账户也出现了严重的不对称问题。一方面,如果欧元一直处于弱势,有助于南部国家经济状况转好,因为弱势欧元会促进他们的出口,这也是他们经济增长的主要动力。但另一方面,像德国这样有高额的经常账户盈余的国家并没有因为强势欧元受到什么损害。他们向欧元区的出口额虽然下降,但下降部分已被他们向世界其他地区的出口销售所弥补。

欧元区外部盈余以及资本流动重新回流到边缘国家的主权债务市场,会促使欧元区货币走强。而通缩的进程也产生了另一个影响:尽管欧洲名义利率很低,但是欧元区的实际利率却相对较高。与美国相反,欧元区的实际利率要高于经济增长速度,因此内生的就提高了他们债务占GDP的比重。

我所描述的这三大挑战都直接或间接的与欧元区的割裂(fragmentation)有关。在考察什么政策能够让欧元再次全面恢复之前,让我们先对导致这一割裂的运作机制作一个全面的理解

II. A THEORETICAL MODEL OF CURRENCY AREAS FRAGMENTATION

货币区割裂的理论模型

首先先来考察一下一个“纯粹”货币区的作用以及在美国是如何运作的。

II.1. 一个“真正”的货币区之宏观经济动态模型。

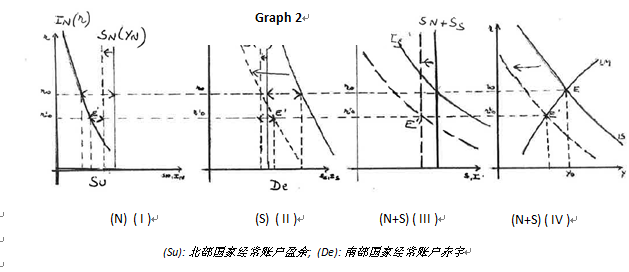

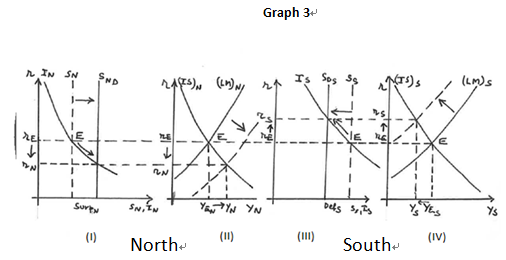

让我们假设有两个区域分别是北部区域(N)和南部区域(S)都隶属于一个相同的(“真正”)货币区,而为了简单起见,我们假设这一货币区总是处于外部均衡状态(货币区要么是一个封闭经济体,要么已经采用了“纯粹”的浮动汇率机制,因此该货币区的经常账户总是维持平衡的)。假设北部区域相对于南部区域而言出现了“经常账户”盈余(因北部区域的生产高于它的国内需求),意味着换句话说,北部区域的国内储蓄要高于国内投资[1]。相反,南部地区拥有相同额度的超额需求(经常账户赤字)。

为了使南北地区是如何相互作用更加形象化,我们将使用常用的宏观经济图形工具——投资和需求的市场均衡(储蓄的供给和需求),同时引进传统的希柯斯IS-LM货币均衡模型。这一模型将使得我们看到商品和服务市场(即“实际”的均衡),金融市场(储蓄和投资之间的均衡)及货币市场(货币供给和需求的均衡)之间的相互作用.

我们从均衡点E的位置为起始点,此时的利率是货币区作为一个整体时,储蓄与投资相等时的利率(总供给等于总需求),而同时,货币需求与货币供给相等(见图1)。而在这个“真正”的货币联盟里,唯一重要的宏观经济均衡就是整个欧元区的均衡(北部区域和南部区域)。

在均衡处,南部地区的投资总是能够通过南部地区的储蓄以及从北部地区流出的储蓄来融资,南部地区是北部地区“经常账户盈余”的对手方。而在北部地区(作为经常账户盈余方),均衡是通过储蓄从北部地区流出,流入南部地区实现的。图1种均衡点E处,储蓄和投资在南部和北部地区相等(通过资本从北部净流出到南部实现)。

在这个“真正”的货币联盟里,让我们假设出现了一个不对称的冲击,比如是因为南部国家私人部门投资的下降(见图2):南部国家的投资曲线移动到左侧(图二)。那我们该如何回到均衡呢?

在货币区的每个区域里,影响是这样的:南部国家的需求下降导致收入下滑,因此南部国家的国内储蓄也下滑(南部国家的国内储蓄曲线向左移动);这导致相应的北部国家向南部国家的出口减少,进而使得北部国家的收入下滑,因此北部国家的国内储蓄下滑:北部国家国内储蓄曲线向左移动(I)。同时,北部国家收入的下滑对南部国家也有影响(通过出口的减少),因此南部国家曲线再次向左移动(II)。

在新均衡点(E)处,南部国家和北部国家的经济活动都下滑,利率也降低,北部地区的投资沿着投资曲线增加,而国内储蓄走低(i):北部地区因此出现了“经常账户盈余”的下降(II)。在南部地区,“经常账户赤字”相应的出现下滑。在新的平衡点,北部地区“国内过剩储蓄”(经常账户盈余)仍然等于南部地区(“国内过剩投资”)。

在一个“真正”的货币区里,由于南部和北部地区一体化的金融市场有效运作,货币区中无论哪个地区出现了冲击,在货币区里都会有很好的转移机制将这个冲击转化。

相应的,任何货币政策刺激都能被传到到南部地区和北部地区:货币供给的增加会导致LM曲线向右移动,同时会使得南部和北部地区的储蓄曲线同时都向右移动,进而导致在更低的利率水平出现一个新平衡(外部和内部),此时南部地区和北部地区的投资和储蓄都达到较高水平。

我在此运用的模型是一个标准的均衡模型,实际上就是对所有商品、服务、金融和货币市场同时建立微观均衡模型的简单化处理。它向我们阐述了在一个“真正的”货币区并不需要担心区域之间的“经常账户”问题,而且实际上这一问题人们并不关注。[1]

II.2.欧元区出现了什么状况?

在欧元建立之前,那些现在属于欧元区的国家,尤其是边缘国家那是正挣扎着防止陷入到任何严重的经常账户赤字里。随着欧元的出现,欧元区看似像一个“真正”的货币区在运作着:成员国之间的利差几近消失。他们彼此之间的利率趋于同一个利率水平。正如图1所示,资本从北部地区流出,流入南部国家:因低利率导致的南部国家过度的需求与被北部国家过度的供给相匹配。在欧元诞生的头10年里,南部国家经常账户赤字之所以能够存在得益于北部国家的过剩储蓄,北部国家是南部国家的贸易伙伴,北部地区向南部地区出口商品。而南部地区经常账户赤字并不仅仅是因为过剩的需求(公共和私人),还由于工资上涨的速度高于劳动生产率提高的速度,进而导致了生产缺乏竞争力。

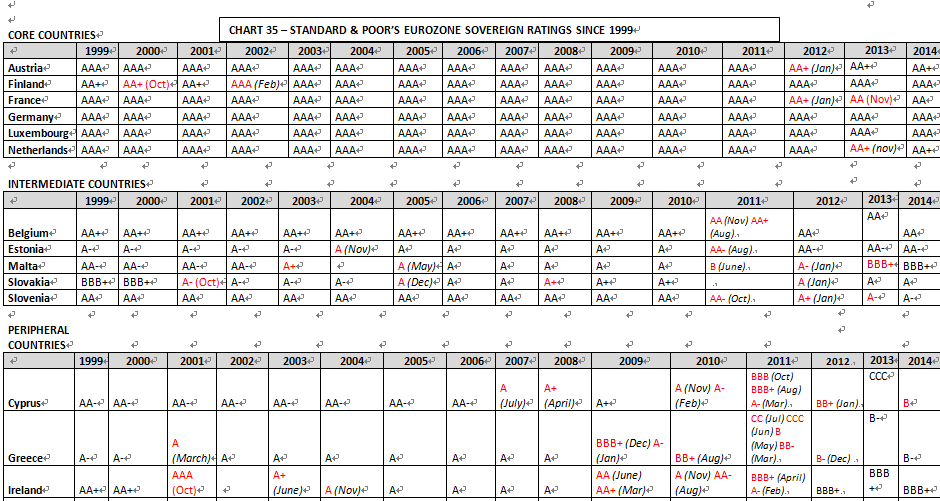

2009年随着全球金融危机的爆发,金融市场开始质疑西班牙和葡萄牙的主权债务问题。当希腊的财政赤字问题公之于世之后,南部国家(以及爱尔兰)的主权债务评级开始下调(见表1)。这股评级下调的持续浪潮在2011-2012年波及到了“中游国家”,随后又波及到了一些“核心国家”(见表1)。之后,不仅仅是主权债务市场的利差开始走扩,金融市场的其他部门的利差也开始走扩。

已经在“真正”的货币联盟里生活着,由于全球金融危机给欧元区不同地区带来的非对称冲击已经使整个欧元区利率下滑,经济活动收缩。根据我之前描述的模型,这一冲击的影响本应传递到所有成员国地区。但实际上,由于一体化程度不足,欧元区边缘国家不得不去承担固定汇率体系运作机制所带来的痛苦,因为他们过度的经常账户赤字问题,债权人对他们失去信心。由于我们使用的模型,让我们能够描述那股能让边缘国家回归到外部平衡的动量。

让我们假设人们对一国(希腊)主权债务违约的担忧开始开始在其他主权国家传播(图3)。我们接着观察资本流动情况,资本从这些国家流出,流回到了核心国家。南部国家的储蓄曲线向左移动(III),而LM曲线向左移动(IV)(因为资本流出,货币供给降低):南部国家的利率上升。同时在北部国家,由于资本回流,储蓄曲线向右移动(I),而LM曲线向下移动(II)推低利率。在这一过程中,南部国家经常账户赤字降低,同时经济活动萎缩,失业率上涨。在北部国家,相反,经常账户盈余上升,收入上升,失业率降低。当南部国家需要从北部国家借贷的需求消失后,这一移动便停止了,此时南部国家处于经常账户平衡状态。[1]

我们不能因为这一动力而感到惊讶:这与那些生活在固定汇率机制的国家所进行的调整进程相适应,在这些国家中,不可持续的经常账户赤字使得他们在市场上承压。我们的模型聚焦于为了回归平衡所需的“真正力量”(总需求)的行动。但是真实汇率同样也可以发挥作用。尽管在欧元区,“名义汇率”不变,“实际”汇率受到南部和北部国家价格和工资变化差异的影响。两种动作同时发挥作用可以减缓经济活动下滑和失业率升高的压力。

对此模型最后的评论是基于我们建立模型所做的假设,即整个欧元区的经常账户总是处于平衡水平。事实上正如已经阐释的,欧元区出现的盈余主要都是来自于德国。不断增加的德国出口导致整个欧元区能维持经济活力,并使得资本流入到国外。但是强势欧元则是对南部国家出口的一个阻碍。另外,边缘国家的主权债务市场吸引了那些海外的追求高收益的资金。资本流入到南部国家减缓了利率上升的压力,但是大家必须记住,这些资本流动是不断波动的,一旦他们离开了这些国家,利率就会马上又迅速攀升。不过两种现象都没有改变从该模型要学习的基本经验,那就是北部和南部国家的资本流动是解释欧债危机演化的关键作用。

III-金融市场以及欧元区的割裂

在欧洲货币机构建立20周年的会议上,欧洲央行德拉吉有关金融市场一体化及银行联盟的讲座中,他回忆道:金融市场一体化和单一货币在很大程度上是一个硬币的两面。单一货币建立的最根本原因是为了给单一市场的资本带来利润最大化的效应。相反的,在构建欧元的时候,大家都已经理解金融市场一体化对于一个有效的单一货币来说是必不可少的” …

美国所处在一个“真正”的货币联盟里,他们在实体、金融和货币板块都有一体化的市场,而与美国相反,我们在欧元区里,在欧元诞生的10年里,市场看似已经因为欧元的存在,在货币领域实现了完全的一体化。但商品和服务市场的需求端正在不断推进一体化的进程之中(由于布鲁塞尔执行了“单一市场”政策,而且也因为欧元的引入起到了发酵的作用)。但是在供给端他们却未能完全的一体化(因为工资差异,税收、行政限制以及成员国的经济政策不同导致公司经营环境的差异)

在金融板块,尽管消除了资本流动的所有壁垒,但是金融部门仍没有完全的一体化。这一点已经在2013年9月欧盟财政部长非正式会议的一份报告中指出。[2].

If retail banking and therefore bank credit had remained largely fragmented along national lines, thanks precisely to the introduction of the common currency the interbank market rapidly became integrated, while shares of foreign government bonds and of foreign corporate bonds increased “by 23 and 29 percentage points, reaching 47 percent and 51 percent of the total holdings of government and corporate bonds respectively).[3] But contrary to the US, inside the euro area cross-border financial activities remained limited: not only in retail banking but also on the stock market and on bond markets, market participants continued to proceed mainly inside their own national borders.

如果零售银行以及银行信贷在国与国之间仍然有巨大分化,那正是因为共同货币的引入,银行间市场变得更加一体化,而外国政府债券和外国公司债券的份额增加了23和29个百分点,政府和公司债总持有量分别达到47和51个百分比。但是与美国相反,在欧元区内的跨境金融活动仍然有限:不仅仅是零售银行业务,股票市场和债券市场也是如此,市场参与者仍然主要还是在他们本国进行交易。

欧债危机解释了欧元区缺乏一体化的问题。2007年8月银行间货币市场突然萎缩,就恰好是给货币领域第一个警示信号,迫使欧洲央行为银行提供大规模的流动性。

欧债危机爆发之后,欧洲又开始朝着一个更加割裂的金融市场发展。外国持有欧洲政府和公司债券的总比中下降了“24和10个百分点,分别为22和41个百分点”。我们已经在模型中描述了欧元诞生的第一个10年里,低估成员国之间主权风险差异程度所造成的影响。在希腊危机爆发后,它们对于欧洲各国主权风险的评估显著变化。主权债务的息差扩大开始传染到银行对公司的信贷上,尤其是银行对中小企业和居民的贷款,使得银行对各国信贷供给分化的情况更严重。由于担心欧元可能崩溃,这一分化导致成员国之间经济和金融出现严重的差距,令边缘国家的调整进程甚至更加艰苦。欧元区金融板块的以下三大特征使情况更糟[4]:

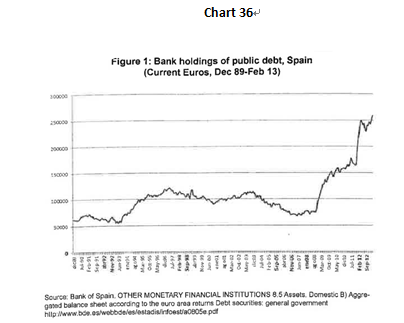

– 首先,欧洲银行传统上都会持有很大一部分的公共证券。主权债务被降级对银行的资产负债表有着直接的影响。由于很多原因(监管,流动性管理等等),银行更是如此,需要重新调整它们持有的本国公共证券的头寸,正如下图所示,调整头寸后西班牙对本国财政前景的依赖度提高了。

但另一方面,“当爱尔兰政府为保护其银行实施了全面的担保,它很快将一个银行危机转化为一个主权债务危机”。就像西班牙经济学家Luis Garicano所说的,一个“恶魔式的循环”正在一些国家生根发芽。欧洲权利机构仍然很难打破恶性循环。相反,新巴塞尔协议三的监管正促使银行增加它们持有的公共债券的头寸。

-其次,与美国和英国不同,至少在欧洲央行宣布OMT操作之前,欧洲主权债务方面缺少最后贷款人的角色。而在美国或英国,如果主权债务市场出现信贷缺乏,大家都会预期央行将进行干预。仅仅这一点就足以防止利率的激增。在欧元区,缺少最后贷款人的功能是解释为何边缘国家利率激增很危险的原因之一。

最后同样重要的是,主权债务市场割裂的影响已经溢出到整个欧洲经济体,因为银行板块在欧洲的重要性——经济体的三分之二的融资来自于银行,三分之一的融资来自于金融市场。银行信贷利差的激增,给南部国家的中小企业融资带来了很大的压力,这也导致了分化传染到了实体经济板块。

割裂仍然是欧元区的主要问题。如果是因为来自于外国的资本流入使得欧元区压力减少,那我们不应被利率息差的降低所迷惑。金融活动在国界之间仍然如同以往,欧元区平稳运作的条件当前还未满足——需要一个更加一体化的商品和服务市场以及更加灵活的劳动力市场。欧元区的可持续性并不能在长时期内依赖于边缘国家所执行的严格的经济政策。就像在任何其他货币区一样,纪律性应该是市场在第一时间自发的驱动力。

总结评论:政策建议

In order ensure the smooth functioning of the Euro area and to prevent any further crisis, we can now, thanks to our model, make the list of the missing pieces of the current EMU framework. Comprehensive implementation of a “genuine” currency area should bring us:

– to limit powers of Member states in terms of economic policies, and consequently to strengthen the capacity of the EU governing body to conduct an economic policy of its own for the whole Euro area,

– as a consequence, to extend the European budget to a more significant size and therefore to transfer competencies from Member states to the EU level,

– to build a true comprehensive Banking Union which facilitates the working of an integrated pan-European financial system,

– to foster the single market, and to promote more flexible labour markets.

-确保欧元区能平稳运作并防止其它危机的发生,根据我们的模型,我们可以列出欧洲货币联盟框架所缺失的内容。完全践行一个“真正的”货币区之举措应该有:

-约束成员国在经济政策方面的权利,同时强化欧盟管理机构为整个欧元区执行他们的经济政策的能力。

-建立一个真正的、全面的货币联盟,来促进泛欧金融体系一体化的运作。

-培育单一市场,并促进形成更加灵活的劳动力市场。

欧债危机让我们意识到了当前的框架存在着一些危险。欧盟主席范龙佩的报告指出:“朝着一个’真正’的经济和货币联盟”,帮助我们意识到如果我们要变为一个“真正”的货币区,欧洲货币需要欧元区更多的一体化。如果欧洲议会主席范龙配在这方面提出的改革被置若罔闻,在这方面所做的一切就白费了。在我们能给欧洲货币联盟提供一个全面的“经济支柱”的联邦欧洲联盟之前还有很长的路要走。

在解决危机的过程中,如果否定欧洲机制的很多成就是非常不公平的。但是近期欧洲民调显示,当前欧洲民众的公共意见并不支持一体化进程的进一步发展。与培育“更欧洲化”的氛围相反,欧债危机已经恶化了各国的民族情绪。在欧盟委员会更换管理团队的前夕,请允许我讲述一下在当前的机制设定中,我认为为了改善欧元区的运作,必须推进的举措。我个人提出5个主要观点:

1.培育金融市场的一体化应成为重要议题。我们必须完成银行联盟,因为它对于克服国界间的割裂问题必不可少。如果我们希望给欧元区的经济恢复以一些机会的话,那么对抗当前的“信贷紧缩”问题也是非常关键的,因为信贷紧缩并不只是来源于信贷市场的需求方。因此我们同样也要减缓银行因为要执行新的巴塞尔协议III而向我们施加的信贷分配压力,以及即将到来的监管压力。同样关键的是,我们要加强银行的资产证券化活动,以期在信贷保持趋紧时能促进实体经济的融资。

- 单一市场必须完全践行意大利前总理马里奥蒙蒂在2010年向欧洲委员会主席做的报告中所提到的举措。很可惜的是,在此报告中提出的很多创新型建议都未被重视,这些建议对于欧元区的有效运作是至关重要的。

- 我们必须确保成员国展开了结构性的改革——这是他们为了满足2020竞争力议程安排以及整顿他们的公共财政所承诺要做的。在这一方面,欧盟委员会的宏观经济失衡规程(MIP)需要被所有成员国所采用,并无一例外。

- 我们必须采取措施来解决欧元区南北地区分化的问题。在这一方面,我们不能犹豫,必须要将欧洲财政的结构性资金动用起来,以支持南部国家,并将资金有效分配,来提升劳动力质量,改善公司环境,并进而提升边缘国家的吸引力。欧洲央行银行应该行动起来,从中小型企业获取信贷资产以帮助他们融资。我们同样也应该运用好公共金融机构以从欧元区核心国家汇集储蓄资金,并将它们循环使用,为南部地区的私人板块融资。[1]

- 最后同样重要的是,欧元区确实需要一个更具有适应性的政策组合。当前,所有成员国因欧洲权力机构颁布的纪律框架而实施了财政整顿。这一财政整顿伴随着货币政策的支持,尽管当前的利率水平很低,但与其他国家的央行来比(美联储,英国央行和日本央行),欧元区的利率水平仍然相对较高。因为“信贷紧缩”的问题,欧洲的货币存量不再增长。欧元的强势使得进口商品的价格下滑。欧元区的物价水平下降到年平均0.5%的位置。欧洲央行意识到了未来有通缩的危险。2014年5月,欧洲央行决定调低其主要的干预利率至历史低位0.15%的水平。同时也对欧洲银行放置于欧洲央行的超额储备实施负利率政策。而且他们也没有排除使用类似于“量化宽松政策”的非常规货币政策的可能,例如购买公共或私人债券以及市场上的证券化信贷资产。欧洲央行并没有掩饰他们希望一个弱势欧元的态度。欧洲央行希望银行再次开始提供信贷,而且希望促进经济的增长以防止欧元区陷入到通缩的陷阱之中。

正如读者再次看到的,我们当前的框架在改善欧元区的形势方面有很多可以做的。毋庸置疑,采取任何可以提升欧元区政治一体化的政策都将会受到未来欧洲货币联盟极大欢迎。

Appendix

附录

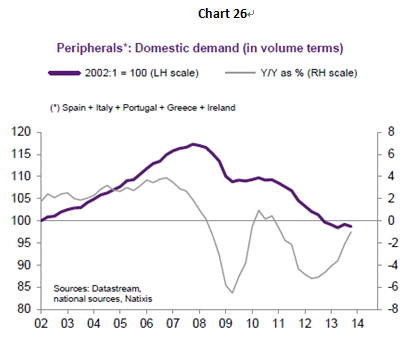

看一下2008年到2013年边缘国家总需求的演变(Patrick Artus, Flash Economics March 18, 2014),我们可以确定,出现的调整主要还是来自于私人部门。

在此期间,私人消费和公共支出占GDP的比重相同。所有地区都进口下滑(除了爱尔兰),出口增长。投资在所有国家都下滑。我们从会计公式开始:

Y + M = C + I + G + X

C/Y + G/Y + I/Y + X/Y – M/Y = 1

如果(C/Y + G/Y)是恒定的,那么(X/Y – M/Y)的增加将与I/Y.的下滑相同。

[1]这一提议于 2014年早些时候由我担任主席的欧洲50人集团的团队向范龙佩主席提出,人员包括:Jacques de Larosière, Olivier Garnier, Daniel Gros, Thomas Mayer和我本人.