黄金老:资金推动型企业的困境与出路

今天,我国金融市场面临较大的防风险压力,我想根源在于我国企业的盈利能力比较弱。我们看一下数据,上市公司是优秀企业的代表,但上市公司里赚钱能力强的企业并不算多。2018年,3600多家上市公司中,净利润超过15亿元的只有304家,约78%的企业净利润在5亿元以下,这里面也包括近500家亏损的企业。

资金推动型企业本身盈利较少,内源性融资不足,资本性融资也少,它的发展主要依赖债务融资,即靠债务驱动实现扩张,结果就是企业整体杠杆率越来越高。目前,非金融企业的平均杠杆率为约为157%,对应的资产负债率约为64%。

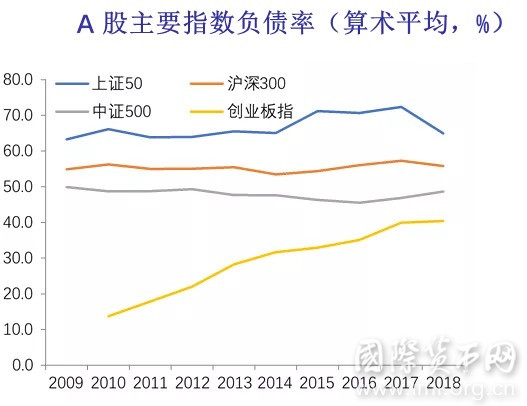

从上市公司的数据来看,上证50企业的平均负债率一直高居60%-70%之间,沪深300和中证500企业的平均负债率也一直在50%以上,创业板企业的负债率之前比较低,这几年也有明显爬升。基本上,资金推动型企业已经成为国内企业的主体代表。

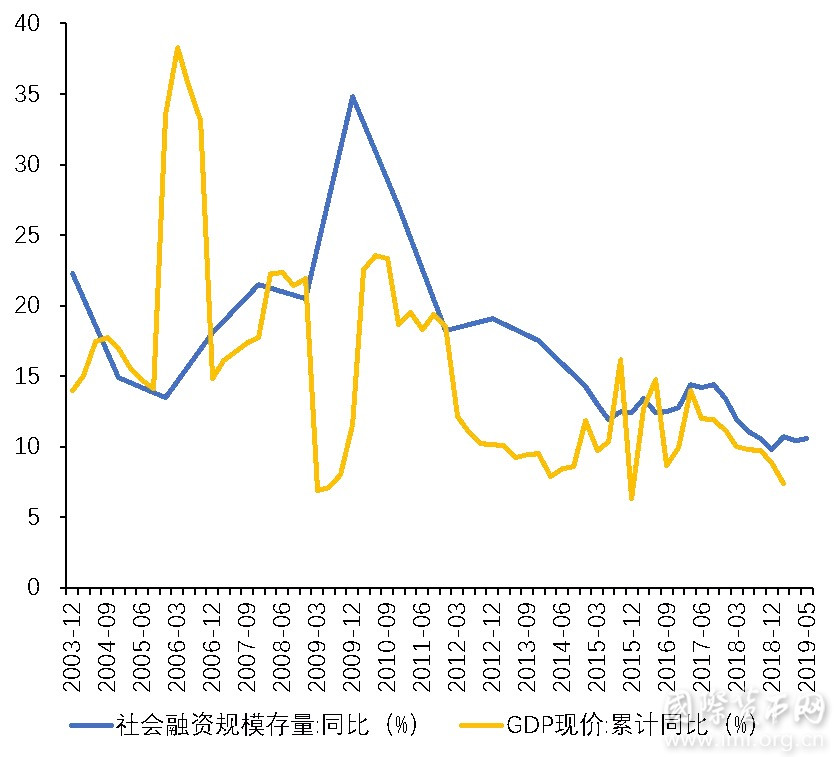

在去杠杆、强监管和资管新规等综合拳的影响下,2017年以来多元化融资渠道特别是非标融资出现了明显的缩水,在债券市场甚至是资本市场都一度引发一系列问题。银行贷款还是增长的,但银行贷款增长弥补不了其他渠道的下降,所以社会融资规模整体增速是下降的,在全社会层面就表现为融资紧缩。之后在政策强力干预下,才稳住了局面,2019年以来,社会融资规模同比增速开始企稳,融资紧缩的状况有所缓解。

回过头来看融资紧缩的影响机理。融资紧缩的出现,会引发一系列连锁反应。融资紧缩对应着资金供给下降,企业资金链出现问题,悲观情绪在市场中传染,机构加速售卖资产,会导致价格的下跌,反过来会提升杠杆率,引发新一轮的去杠杆和融资紧缩。2018年以来,市场中出现债券密集违约,惶恐情绪下,资本市场受到压制,股价下跌,又引发了上市公司股权质押的平仓风险,继而带来了一系列问题,就是这种连锁反应的体现。

同时,当一些企业尤其是地方龙头型企业出现问题时,会导致金融机构对整个区域的企业产生恐慌情绪,从而引发一些区域性问题。据不完全统计,近三年来20余起市场影响较大的大企业违约事件,它们的共同特征就是负债率高,基本在70%以上,这类企业的违约,就导致市场和银行对这个区域的信任度下降,无论是贷款还是发债,都会遇到困难。

当前,局势已有缓解,但仍不可掉以轻心。鉴于企业尤其是大企业违约的后续连锁效应,除了宏观和行业层面的措施外,在微观层面,也需要制定一系列规则,以组合拳的方式解决债务问题,即债务重整。

一是组建债务管理办公室,强化协调和指导。面对金额较大的违约事件,应组建债务管理办公室。不仅仅是债务减免、展期的问题,而是要进行综合协调和指导,要在组织层面成立一个专门的组织,由专业的机构来进行协调。

二是重组债务企业管理层,转移部分控制权。对于一些债务企业,要对管理层进行重组,重组不是把它废掉,核心是要通过转移控制权的方式,确保后续各项事务运转有序。不能说出了问题,管理层一窝蜂散开,留下一个烂摊子无人处理或丢给债权人。

三是设法提供增信,保持续贷、续债。企业出了问题,信用缩水,各方应考虑为其提供增信措施,一定程度上帮助企业恢复融资能力,续贷、续债,保证其基本运转。

四是分离企业资产负债表,保住优质主体。我们很多企业集团非常庞大,虽然整体上出了问题,里边多半还有一两家公司是盈利的,对于这部分优质主体,要分离出来,让其独立发展,不要受拖累。

五是出售资产、清欠和增资。比如清欠问题,企业欠了银行的钱,可能上下游还欠了企业的钱,帮助企业清欠外部债务,也有助于实现债务重整。此外像出售资产,据统计,A股100亿市值以上公司中,长期股权投资和投资性房地产占净资产的比例约在20%左右,说明我们的企业还是有比较优质的资产可供处置的。

六是债转股、债转贷和折债、信贷条件重定。即把债务变成股权、把债券变成贷款,对债务总额打折或重新拟定信贷条件,给负债企业减负。以债转股为例,截至2018年末,市场化债转股签约项目总数达到了226个,资金到位金额超过4500亿元,还是取得了明显效果的。

时间关系,最后就分享就到这里,谢谢大家。