AAAT

伍戈:承压的制造业

时间:2018年08月08日 作者:Wu Ge

导读:

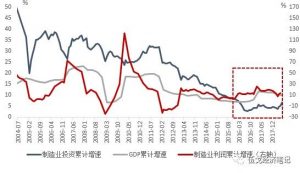

图1:2016年开始,制造业投资持续低于GDP和利润增速

数据来源:WIND

二、制造业投资为何带不动?

究其原因,我们发现供给侧改革对制造业投资产生了显著扰动。具体地,我们将制造业分为受供给侧改革直接影响的行业(以下简称“供改行业”)和不受供给侧改革直接影响的行业(以下简称“非供改行业”)。由于下游需求通常容易传导至中上游,因此在这里我们假设供改和非供改行业面临相同的总需求变化,这样可以更聚焦于利润与投资之间的关系。

历史上的大部分时期,无论是供改还是非供改行业,企业利润对制造业投资大概率有领先一年左右的指示意义。但是,从2016年开始,供改与非供改行业之间的利润-投资关系出现显著分化:供改行业利润增速大幅抬升接近历史高点,而相应的投资增速却下行且转负;非供改行业利润增速相对平稳,相应的投资增速也大致平稳。可见,制造业投资受到了供给侧改革方面的明显扰动。

图1:2016年开始,制造业投资持续低于GDP和利润增速

数据来源:WIND

二、制造业投资为何带不动?

究其原因,我们发现供给侧改革对制造业投资产生了显著扰动。具体地,我们将制造业分为受供给侧改革直接影响的行业(以下简称“供改行业”)和不受供给侧改革直接影响的行业(以下简称“非供改行业”)。由于下游需求通常容易传导至中上游,因此在这里我们假设供改和非供改行业面临相同的总需求变化,这样可以更聚焦于利润与投资之间的关系。

历史上的大部分时期,无论是供改还是非供改行业,企业利润对制造业投资大概率有领先一年左右的指示意义。但是,从2016年开始,供改与非供改行业之间的利润-投资关系出现显著分化:供改行业利润增速大幅抬升接近历史高点,而相应的投资增速却下行且转负;非供改行业利润增速相对平稳,相应的投资增速也大致平稳。可见,制造业投资受到了供给侧改革方面的明显扰动。 图2:供改行业:利润大幅抬升而投资下行转负

图2:供改行业:利润大幅抬升而投资下行转负 图3:非供改行业:利润与投资相对平稳

数据来源:WIND

注:1. 制造业中的供改行业包括黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、非金属矿物制品业、化学原料及化学制品制造业、化学纤维制造业、石油加工炼焦及核燃料加工业、造纸及纸制品业等七个行业,约占制造业投资的25%;2.值得一提的是,2012-2015年由于中国经济处于非常规通缩时期,供改与非供改行业均出现利润与投资背离的现象。

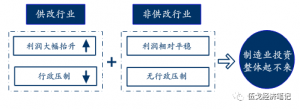

客观上,供给侧改革的多种措施压制了供改行业的投资:行政手段直接限制对新增产能的投资,如投资新产能需进行等量或减量置换;去产能、限产等也间接抑制企业的投资意愿。

图3:非供改行业:利润与投资相对平稳

数据来源:WIND

注:1. 制造业中的供改行业包括黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、非金属矿物制品业、化学原料及化学制品制造业、化学纤维制造业、石油加工炼焦及核燃料加工业、造纸及纸制品业等七个行业,约占制造业投资的25%;2.值得一提的是,2012-2015年由于中国经济处于非常规通缩时期,供改与非供改行业均出现利润与投资背离的现象。

客观上,供给侧改革的多种措施压制了供改行业的投资:行政手段直接限制对新增产能的投资,如投资新产能需进行等量或减量置换;去产能、限产等也间接抑制企业的投资意愿。 图4:供给侧改革措施对投资形成抑制

来源:笔者整理

注:以上内容来自《钢铁行业产能置换实施办法》、《关于钢铁行业化解过剩产能实现脱困发展的意见》、《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》、《京津冀及周边地区2017年大气污染防治工作方案》等政策文件。

综上所述,在总需求相对平稳的前提下,供改行业利润总体大幅抬升,但由于受到限产等行政约束投资却无法相应回升;而非供改行业大多利润平平,投资意愿并不强烈。因此,制造业投资整体难有起色。最近3个月的制造业投资的回升或与前期利润的滞后影响有关,趋势未必能持续。

图4:供给侧改革措施对投资形成抑制

来源:笔者整理

注:以上内容来自《钢铁行业产能置换实施办法》、《关于钢铁行业化解过剩产能实现脱困发展的意见》、《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》、《京津冀及周边地区2017年大气污染防治工作方案》等政策文件。

综上所述,在总需求相对平稳的前提下,供改行业利润总体大幅抬升,但由于受到限产等行政约束投资却无法相应回升;而非供改行业大多利润平平,投资意愿并不强烈。因此,制造业投资整体难有起色。最近3个月的制造业投资的回升或与前期利润的滞后影响有关,趋势未必能持续。 图5:供改行业利润大幅抬升但投资受限,非供改行业投资不受限但利润上升不足

来源:笔者整理

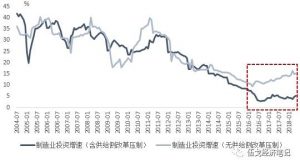

量化计算表明,供给侧改革的压制力量可能拉低制造业投资近10个百分点。在这里,我们以需求(包括出口、消费、房地产投资等三大方面)和利润作为自变量对制造业投资进行简单回归拟合。实证发现,供给侧改革之前需求和利润对制造业投资的解释作用十分显著。但2016年以来,制造业投资的实际增速(含供给侧改革压制)明显低于拟合增速(无供给侧改革压制),且差距持续扩大,这有效验证了供给侧改革对制造业投资的影响。

图5:供改行业利润大幅抬升但投资受限,非供改行业投资不受限但利润上升不足

来源:笔者整理

量化计算表明,供给侧改革的压制力量可能拉低制造业投资近10个百分点。在这里,我们以需求(包括出口、消费、房地产投资等三大方面)和利润作为自变量对制造业投资进行简单回归拟合。实证发现,供给侧改革之前需求和利润对制造业投资的解释作用十分显著。但2016年以来,制造业投资的实际增速(含供给侧改革压制)明显低于拟合增速(无供给侧改革压制),且差距持续扩大,这有效验证了供给侧改革对制造业投资的影响。 图6:供给侧改革拉低制造业投资近10个百分点

数据来源:WIND、笔者计算整理

注:回归拟合方程计算过程详见附件1。

展望未来,尽管宏观经济及金融监管政策的基调已边际放松,但国内需求趋弱的惯性下半年还将持续一段时间,加之供给侧抑制效应犹存、贸易战升级下外需走弱等影响,前期企业的利润高点大概率也已过去,制造业投资或呈现稳中趋缓的态势,预计全年增速在4.5%到6.5%之间(预测过程详见附件2)。

三、基本结论

一是近年来制造业投资低迷与企业预期收益率不高息息相关。利润和需求的即期波动影响到未来收益率的判断,进而决定投资趋势。历史数据印证了这些。尽管如此,2016年以来制造业投资持续低于利润及GDP增速的事实,说明传统“引擎”难带动制造业投资。

二是供给侧改革对制造业投资产生显著扰动:在总需求相对平稳的前提下,供改行业利润总体大幅抬升,但由于受到限产等行政约束投资却无法相应回升;非供改行业大多利润平平,投资意愿并不强烈。因此,整体上制造业投资难有起色。

三是展望未来,尽管宏观经济及金融监管政策的基调已边际放松,但国内需求趋弱的“惯性”下半年还将持续一段时间,加之供给侧抑制效应犹存、贸易战升级下外需走弱等影响,前期的企业利润高点期也已经过去,制造业投资大概率将呈现稳中趋缓态势。

附件:

1. 制造业投资回归方程(不含供给侧改革压制):

图6:供给侧改革拉低制造业投资近10个百分点

数据来源:WIND、笔者计算整理

注:回归拟合方程计算过程详见附件1。

展望未来,尽管宏观经济及金融监管政策的基调已边际放松,但国内需求趋弱的惯性下半年还将持续一段时间,加之供给侧抑制效应犹存、贸易战升级下外需走弱等影响,前期企业的利润高点大概率也已过去,制造业投资或呈现稳中趋缓的态势,预计全年增速在4.5%到6.5%之间(预测过程详见附件2)。

三、基本结论

一是近年来制造业投资低迷与企业预期收益率不高息息相关。利润和需求的即期波动影响到未来收益率的判断,进而决定投资趋势。历史数据印证了这些。尽管如此,2016年以来制造业投资持续低于利润及GDP增速的事实,说明传统“引擎”难带动制造业投资。

二是供给侧改革对制造业投资产生显著扰动:在总需求相对平稳的前提下,供改行业利润总体大幅抬升,但由于受到限产等行政约束投资却无法相应回升;非供改行业大多利润平平,投资意愿并不强烈。因此,整体上制造业投资难有起色。

三是展望未来,尽管宏观经济及金融监管政策的基调已边际放松,但国内需求趋弱的“惯性”下半年还将持续一段时间,加之供给侧抑制效应犹存、贸易战升级下外需走弱等影响,前期的企业利润高点期也已经过去,制造业投资大概率将呈现稳中趋缓态势。

附件:

1. 制造业投资回归方程(不含供给侧改革压制):分享到:

扩展阅读

IMI特约研究员,长江证券股份有限公司首席经济学家、总裁助理

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS