AAAT

王剑:金融是周期之眼

时间:2017年08月17日 作者:Wang Jian

导读:

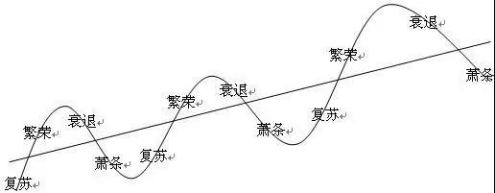

遗憾的是,在现实中,我们谁也不知道中间那根斜线在哪里。这导致,在周期下行过程中,我们永远不可能准确地知道,下行到哪里就应该打住了。进而,下行总是过头的。

(2)任何行业都有自身的生命周期:每个行业都会经历导入、成长、成熟到衰退。人类的技术、文化等深层次因素的变动,会开发出新产品,同时也会导致某些产品不再被人们所需,使该行业进入衰退期。就像曾经出租车出现,取代了街头的黄包车。再比如,很多国家完成工业化、城市化之后,对钢铁水泥等基建材料的需求大幅下降。没有永不落幕的行业,今日金光闪闪的行业,或许某天也会离开人类的历史舞台。

遗憾的是,在现实中,我们谁也不知道中间那根斜线在哪里。这导致,在周期下行过程中,我们永远不可能准确地知道,下行到哪里就应该打住了。进而,下行总是过头的。

(2)任何行业都有自身的生命周期:每个行业都会经历导入、成长、成熟到衰退。人类的技术、文化等深层次因素的变动,会开发出新产品,同时也会导致某些产品不再被人们所需,使该行业进入衰退期。就像曾经出租车出现,取代了街头的黄包车。再比如,很多国家完成工业化、城市化之后,对钢铁水泥等基建材料的需求大幅下降。没有永不落幕的行业,今日金光闪闪的行业,或许某天也会离开人类的历史舞台。

我们研究周期时,这两个层面的周期都需兼顾。有些行业,只是受宏观经济影响而下行,只要你还相信这个经济体还不至于万劫不复,那么下个周期起来时,它还能东山再起。而有些行业,是处于自身生命周期的衰退期,那么即使经济周期再向上,也无济于是。

很显然,金融业是典型的强周期性行业,与宏观经济周期高度正相关(部分子行业可以认为是负相关)。另外,人类跨时空配置资源的需求仍在(或许将来生产力高度发达,物资极大丰富之后,资源配置需求就消失了),因此依然需要金融。所以,我们相信,金融业仍未进入衰退期(当然,有些子行业可能有不同情况)。因此,我们讨论的周期,主要是指上面的第一层意思。

二、任何投资都看预期差

任何投资都看预期差,不管它所处行业是不是周期性,定价原理均是如此。实业投资如此,股票投资也是如此。

资产定价原理,永远是未来现金流的折现:

我们研究周期时,这两个层面的周期都需兼顾。有些行业,只是受宏观经济影响而下行,只要你还相信这个经济体还不至于万劫不复,那么下个周期起来时,它还能东山再起。而有些行业,是处于自身生命周期的衰退期,那么即使经济周期再向上,也无济于是。

很显然,金融业是典型的强周期性行业,与宏观经济周期高度正相关(部分子行业可以认为是负相关)。另外,人类跨时空配置资源的需求仍在(或许将来生产力高度发达,物资极大丰富之后,资源配置需求就消失了),因此依然需要金融。所以,我们相信,金融业仍未进入衰退期(当然,有些子行业可能有不同情况)。因此,我们讨论的周期,主要是指上面的第一层意思。

二、任何投资都看预期差

任何投资都看预期差,不管它所处行业是不是周期性,定价原理均是如此。实业投资如此,股票投资也是如此。

资产定价原理,永远是未来现金流的折现:

只要投资者对上述公式中的某个变量的预期发生变化,资产价格就会涨跌。所以,我们证券分析师要关注的是预期差。

由于人类认识世界的不充分,任何时候都会存在预期差。事实上,周期下行期的行业,又往往更容易出现过度悲观的现象。尤其在某些特别糟糕的阶段,或者是受到一些利空消息的影响,哪怕只是情绪面的风吹草动,都使投资者对周期行业的未来现金流产生了极为悲观的预期,绝望的实业参与者在关停产能,股票投资者也在卖出股票,股票估值跌到谷地。

可一旦有信息表明,实际情况并没有大家想的那么糟,股价便会迎来反弹。表现在股市行情上,就是在漫漫熊市之中,股价也会有好多次波段性机会。但这里赚的还不算大钱。

真正的大钱,是要到周期的拐点时刻。那时,产能或许已大幅缩减,而当需求意外回升时,我们连足够的机器都找不着。

而这可能是每个实业家、分析师在等待的时刻,虽然几年一遇,仍在坚守。

三、金融行业是周期之眼

宏观经济周期波动是一种规律,那么终究会有起来的一天。每次,市场如此聪明,总是在复苏之前先知先觉,提前知道了明天的变化,股价就开始有反应。

那么,我们如何与聪明的市场抢跑?我们知道,市场不是神,它是由一个个勤奋的人组成的。我们不得不加入到这些人之中,大家都拼命去寻找最早的信号。

而金融行业有可能很早获知那个信号。经济周期是经济活动的表象,而经济活动必然离不开资金,资金就像经济体的血液。比如在经济周期底部,企业主们嗅到了需求,于是决定开工。决定开工之后,那么他们要做的第一个事情,肯定是去筹集资金,比如去找银行申请贷款。然后,开始订购原材料,聘请职工,然后经济变化才开始向上游蔓延。

所以,驱动周期波动的直接因素,肯定是钱。周期上行,是钱买上去的(不管是实体还是股市);下行期,也是钱在跑路。从这一角度而言,金融业是整个经济的资源配置工具,是整个经济的“策略师”,是周期之眼。

这也是我们坚守在金融行业研究的又一个理由。

【原文链接】【旧文】金融是周期之眼

只要投资者对上述公式中的某个变量的预期发生变化,资产价格就会涨跌。所以,我们证券分析师要关注的是预期差。

由于人类认识世界的不充分,任何时候都会存在预期差。事实上,周期下行期的行业,又往往更容易出现过度悲观的现象。尤其在某些特别糟糕的阶段,或者是受到一些利空消息的影响,哪怕只是情绪面的风吹草动,都使投资者对周期行业的未来现金流产生了极为悲观的预期,绝望的实业参与者在关停产能,股票投资者也在卖出股票,股票估值跌到谷地。

可一旦有信息表明,实际情况并没有大家想的那么糟,股价便会迎来反弹。表现在股市行情上,就是在漫漫熊市之中,股价也会有好多次波段性机会。但这里赚的还不算大钱。

真正的大钱,是要到周期的拐点时刻。那时,产能或许已大幅缩减,而当需求意外回升时,我们连足够的机器都找不着。

而这可能是每个实业家、分析师在等待的时刻,虽然几年一遇,仍在坚守。

三、金融行业是周期之眼

宏观经济周期波动是一种规律,那么终究会有起来的一天。每次,市场如此聪明,总是在复苏之前先知先觉,提前知道了明天的变化,股价就开始有反应。

那么,我们如何与聪明的市场抢跑?我们知道,市场不是神,它是由一个个勤奋的人组成的。我们不得不加入到这些人之中,大家都拼命去寻找最早的信号。

而金融行业有可能很早获知那个信号。经济周期是经济活动的表象,而经济活动必然离不开资金,资金就像经济体的血液。比如在经济周期底部,企业主们嗅到了需求,于是决定开工。决定开工之后,那么他们要做的第一个事情,肯定是去筹集资金,比如去找银行申请贷款。然后,开始订购原材料,聘请职工,然后经济变化才开始向上游蔓延。

所以,驱动周期波动的直接因素,肯定是钱。周期上行,是钱买上去的(不管是实体还是股市);下行期,也是钱在跑路。从这一角度而言,金融业是整个经济的资源配置工具,是整个经济的“策略师”,是周期之眼。

这也是我们坚守在金融行业研究的又一个理由。

【原文链接】【旧文】金融是周期之眼

分享到:

扩展阅读

IMI特约研究员,国信证券经济研究所金融业首席分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS