AAAT

张斌:为什么货币高增长没有带来通胀

时间:2016年06月01日 作者:Zhang Bin

导读:

- 一种可能是货币超发的判断没有错,只是时机未到;

- 另一种可能是货币超发的逻辑和判断实为偏见。

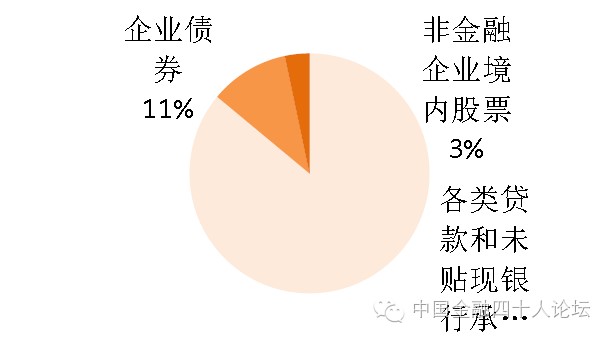

图1 贷款主导的金融体系

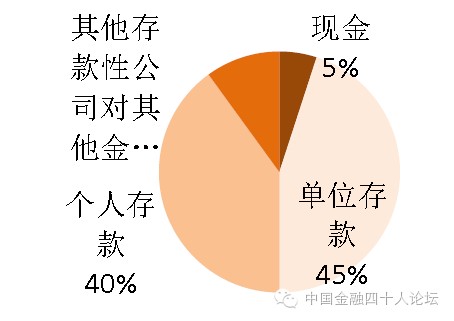

图2 个人和单位存款构成广义货币M2主体

数据来源:人民银行;中国金融四十人论坛 事实2,广义货币M2包括流通中的现金、单位存款、个人存款,以及其他存款性公司对其他金融性公司的负债四个部分。截至 2015年12月,M2规模139万亿人民币,上述四个部分的比例分别是现金5%,单位存款45%,个人存款40%,其他存款性公司对其他金融性公司的负债10%。前面三项很直观,最后一项是指证券、保险、信托等众多形式的非存款性金融机构在其他存款性公司的存款。给定中国债券市场和股票市场规模还相对有限,存款成为居民和企业最重要的金融资产。考虑到居民和单位存款主体的显著行为差异,以下在分析M2高增长相关问题的时候需要对不同类型的存款增长分开解释。 为什么货币高增长没有带来高通胀? 以通胀为依据,不能证实中国过去二十年存在严重货币超发。货币高增长为何没有带来高通胀需要回答两个问题: 1.货币是否决定通胀; 2.如果货币决定通胀,那为什么货币高增长没有带来高通胀? 货币增长是中长期通胀的源头。一直以来,通货膨胀是不是货币现象备受争议。从月度数据观察,1996到2015年期间M2的月度同比增速与CPI同比增速相关性很低,二者当期相关性只有0.27,考虑到M2对CPI的影响有8-12个月的滞后,8-12个月滞后的M2与CPI同比增速相关系数也只有0.39-0.41不等。但是,M2与CPI同比增速的年度数据却显示出较高的相关性,二者当期相关系数0.5,滞后一期的M2与CPI同比增速相关系数达到0.7。货币增长难以解释短期物价波动,但是对中长期通胀水平有较强解释力。

图3 广义货币增速能较好解释中长期通胀

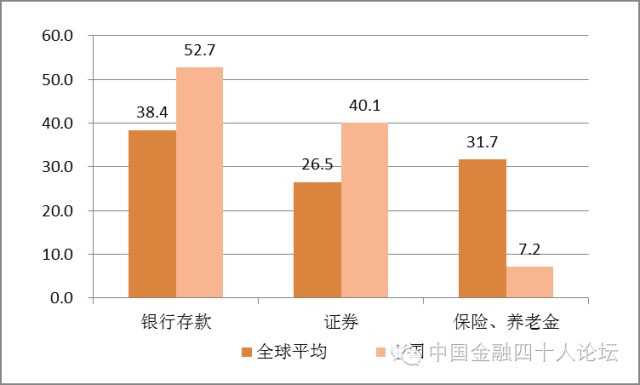

数据来源:人民银行;中国金融四十人论坛 从机制上看,货币增长难以解释高频率通胀数据,但能较好解释低频率通胀数据不难理解。货币增长是购买力增长的源泉。货币增长带来购买力增长以后,有些商品价格会超调,有些商品价格则过了很久才会上涨甚至不涨,货币增长与高频率的价格变化未必是很好的一一对应关系。如果考虑到生产率变化、外部经济环境变化等外部冲击对价格的短期影响,货币增长与高频率价格变化的对应关系就更加模糊了。 但是低频率价格数据当中,商品价格调整中的超调和价格粘性信息被过滤掉了,没有货币条件支撑的外部冲击最终也主要反映为相对价格变化而难以决定中长期的平均价格水平,低频价格数据更加平滑也更好地对应了货币增长带来的购买力变化。从中长期起来看,通货膨胀是个货币现象的结论依然成立。 既然货币增长主导中长期通胀水平,为什么二十年来平均增速高达16.7%的M2增速为什么没有带来高通胀呢? 通胀取决于供求,不仅要考虑以M2为代表的需求增长,还需考虑供给增长。供给方增长的代理指标可以选取真实GDP增速,过去二十年中国的真实GDP平均增速9.4%,同时假定2-3%的物价增长处于合意水平,供给方真实经济增长和温和物价增长所需要的M2增长就达到了11.4-12.4%之间。中国货币当局资产负债表扩张速度和M2增速远高于欧美而没有引起通胀,大部分可以归结为中国供给方的高增长有效平抑了购买力上涨带来的物价上涨压力。 过去二十年M2增长远高于GDP增长与合意物价增速之和,多余的部分为什么没有转化为更高的通胀呢?如前所述,M2包括个人存款和单位存款两个主要部分。过去十五年个人存款平均增速16.2%,单位存款17.9%。上述问题可以转化成为什么个人存款和单位存款增长没有一一对应地转化为购买力增长并形成较高的通胀压力呢?鉴于个人和单位行为的显著区别,需要对此分别解释。 个人存款增长是个人金融资产积累过程,也是购买力提高过程,个人金融资产增长速度高于购买力提高速度是为了满足个人金融资产积累所需。个人的消费支出增长取决于两方面,一是当期收入,二是财富水平,特别是具有较好流动性的金融财富水平(不包括房地产)。前者在金融账户上主要反映为M2当中的个人存款增长部分,后者是M2个人存款存量部分再加上其他形式的金融资产,比如证券、保险、养老金等。中国过去二十年的情况是个人存款增长高于消费支出增长,剩余部分被用于积累个人银行存款,这解释了为什么个人存款高增长没有带来一一对应的支出增长和通货膨胀压力。 为什么居民部门持续积累个人银行存款?对此有多种解释: 1.收入分配恶化,大量的个人存款在边际消费倾向很低的少数富人手中; 2.消费信贷欠发达,助学贷款、耐用品消费信贷在中国发育程度较低; 3.社会保障体系不发达,预防性储蓄动机强; 4.人均金融资产存量低且金融资产形式主要集中在银行存款。 这面三种解释已经有很多关注,本文重点讨论第四种解释,比较而言这种解释也更有说服力。 从全球比较来看,相对中国收入水平而言,个人金融资产水平较低。个人存款增长不仅在于满足购买力增长的需要,还要满足个人金融资产积累需要。这解释了为什么个人存款高增长没有一一对应地转化为消费支出增长,没有带来通胀压力。 可以想象如下情景:M2当中个人存款增长同时,如果证券、保险、养老金等其他金融财产形式有较大的规模且较快增长,那么个人金融财产规模会比单纯依靠个人存款形式的金融资产规模大很多,如是则居民部门以银行存款形式的金融资产积累意愿会下降,M2增长太快会引起通货膨胀。这是发达国家的情景。 反观中国,个人金融资产中,银行存款增长虽快,但是保险、养老金等其他金融资产规模很小,各项金融资产加在一起的总金融资产和金融净资产规模很有限。中国个人金融财富积累主要依靠银行存款。根据安联公司2015年全球财富报告(Allianz GlobalWealth Report, 2015),2014年中国人均金融总资产1.3万美元,人均金融净资产1万美元,人均金融资产与人均GDP之比是1.3。全球人均金融资产3.4万美元,人均金融净资产2.5万美元,人均金融净资产与人均GDP之比是1.8。由此可见,无论是绝对水平,还是相对于中国的人均收入水平而言,中国的人均金融资产偏低。 从结构上看,全球平均的金融金融资产的分布是银行存款38.4%、证券(主要是债券和股票)26.5%,养老和保险31.7%;而中国相对应的分布式52.7%、40.1%和7.2%。中外对比,中国的个人金融资产过渡依赖银行存款,而养老和保险金融资产占比少之又少。

图4 中国个人金融财富积累主要依靠银行存款

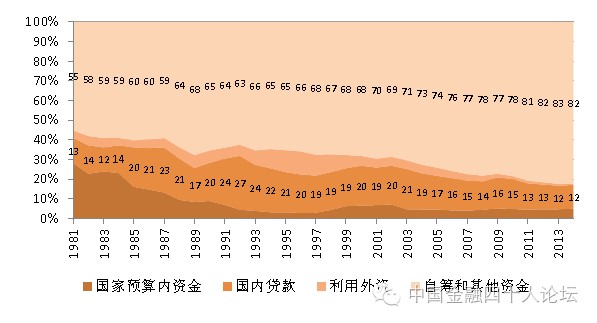

数据来源:Allianz Global Wealth Report, 2015;中国金融四十人论坛 个人存款只是M2存款的一部分,还有更大一部分是单位存款。单位存款增长也是潜在的购买力增长,对通货膨胀形成压力。很显然,17.9%的单位存款增长也高于单位支出(投资和消费)增长,为什么单位也要积累银行存款呢? 单位存款包括企业、事业、机关、部队和社会团体等单位的存款。截至2015年底,62.5万亿的单位存款当中,33.7万亿单位活期存款,28.8万亿单位定期存款。不同单位类型的存款背后的行为动机差异很大,而缺少区分不同存款主体的详细存款结构数据给分析带来了很大挑战。单位存款当中,以企业单位存款为主体。以下我们提出几种对企业存款高增长且没有带来相应通胀压力的解释。 解释1,企业投资高增长要求运营资金/银行存款随之高增长。过去是十五年,中国的固定资产投资年均增速19.5%,超过单位存款增速17.9%。 解释2 ,给定较高的投资需求以及金融市场发育的相对滞后,企业需要依靠自身的金融资产积累扩大投资。近十年来,固定资产投资到位资金的构成当中,自筹和其他资金占比在70-80%之间,银行贷款在10-20%之间。 解释3,出于避税的目的,企业家将收入存放在企业单位账户而不是个人账户。 小结一下,M2虽然增长很快,但存款增长持续高于支出增长,相当部分是为了满足金融资产积累需求。 金融资产积累需求的原因多个方面,除了家户部门收入/财富分配差距、消费信贷不发达以及社会保障不发达,还有一个重要的解释视角是:中国人均金融资产存量不高,且居民部门只能通过个人银行存款的形式积累金融资产。给定中国保险和养老金融资产发展太慢的现实,只能通过个人存款增长实现个人金融资产增长。这解释了为什么超出供给增速的个人存款增速没有带来一一对应的支出增长和高通胀。单位存款的主体是企业存款,企业存款高增长原因可能源于融资限制下的被迫储蓄、高投资带来的高营运资金需要,以及避税等。

图5 企业投资主要依靠自有资金

数据来源:国家统计局;中国金融四十人论坛 【原文链接】张斌:为什么货币高增长没有带来通胀分享到:

扩展阅读

IMI特约研究员、中国社会科学院世界经济与政治研究所全球宏观经济研究室原主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS