AAAT

王剑:金融严监管如何影响消费

时间:2019年05月21日 作者:Wang Jian

导读:

以上算法为:先把当年全年的M2增量,分解到上述各渠道,得到每个渠道的增量(数据来源本公共号前面有报告详述)。再把每个渠道的增量,除以上年末的M2余额,即可得到上表中的数据,即分解到各渠道的M2增速贡献。注意,上述贷款是加回了被专项地方债置换掉的部分,以体现完整的信贷派生货币量。

结论非常明显:2017-2018年M2增速快速下滑,主要是银行收缩了各种SPV投资(包括投放非银资金、投资于资管产品等)导致的。因此,是2017年以来的一系列金融严监管措施,遏制了银行表内投放非标、SPV投资等业务,导致M2增速下滑。

注意,这里仅指银行表内业务,表外理财是不会派生M2的,所以,“资管新规”跟M2增速下滑并没有太直接的关系。但总有些人亡“资管新规”之心不死,一遇事就提它来背锅。

而其他信贷、财政等渠道,投放基本正常。债券、外汇占款则本身就没多少贡献。

因此,2017-2018年的金融严监管,遏制了银行的SPV投资,造成了货币增速下滑,这是显而易见的。

以上算法为:先把当年全年的M2增量,分解到上述各渠道,得到每个渠道的增量(数据来源本公共号前面有报告详述)。再把每个渠道的增量,除以上年末的M2余额,即可得到上表中的数据,即分解到各渠道的M2增速贡献。注意,上述贷款是加回了被专项地方债置换掉的部分,以体现完整的信贷派生货币量。

结论非常明显:2017-2018年M2增速快速下滑,主要是银行收缩了各种SPV投资(包括投放非银资金、投资于资管产品等)导致的。因此,是2017年以来的一系列金融严监管措施,遏制了银行表内投放非标、SPV投资等业务,导致M2增速下滑。

注意,这里仅指银行表内业务,表外理财是不会派生M2的,所以,“资管新规”跟M2增速下滑并没有太直接的关系。但总有些人亡“资管新规”之心不死,一遇事就提它来背锅。

而其他信贷、财政等渠道,投放基本正常。债券、外汇占款则本身就没多少贡献。

因此,2017-2018年的金融严监管,遏制了银行的SPV投资,造成了货币增速下滑,这是显而易见的。

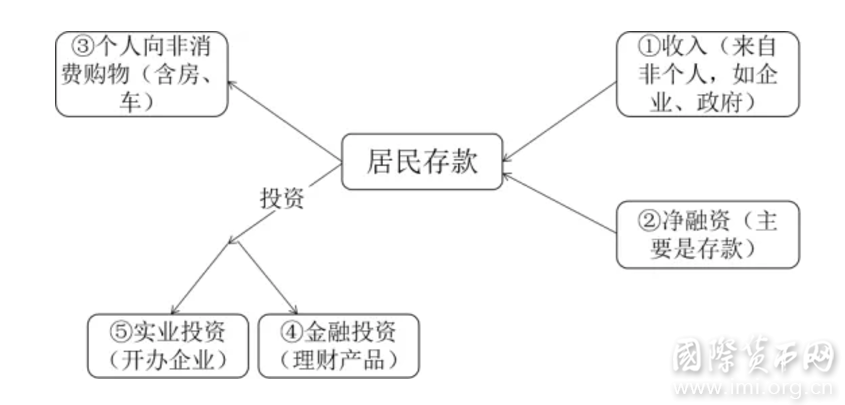

④和⑤要区别开来的原因,是因为资金去了⑤会形成企业存款,但去了④则未必,而是先形成非银存款(资管产品在银行的存款),资管产品再投资出去时,再形成其他存款形式(比如投给企业,则最终也形成企业存款)。

当然,还有一些零散的因素,我们就忽略处理了,比如个人购买外汇、购买政府债券、取现等,也会影响个人资金余额。由于电子支付技术发达,取现越来越少,因此我们对取现因素也忽略处理。

然后来看数字(2018年,万亿元)。

④和⑤要区别开来的原因,是因为资金去了⑤会形成企业存款,但去了④则未必,而是先形成非银存款(资管产品在银行的存款),资管产品再投资出去时,再形成其他存款形式(比如投给企业,则最终也形成企业存款)。

当然,还有一些零散的因素,我们就忽略处理了,比如个人购买外汇、购买政府债券、取现等,也会影响个人资金余额。由于电子支付技术发达,取现越来越少,因此我们对取现因素也忽略处理。

然后来看数字(2018年,万亿元)。

2018年,个人部门从银行获取了7.4万亿元贷款(②),最后形成的存款增量是7.2万亿元。两者基本相等。换言之,①≈③+④+⑤。

即,住户部门从政府、企业那领到的收入,在购物、金融投资、实业投资中,几乎如数支出了。注意,这里只是说明这几个项在数字上刚好相等,并不是说住户把贷款得到的资金存了下来,同时把收入资金全部支出了出去,现实中,不同类别资金的用途没有一一对应关系。

金融投资主要包括银行理财、公募基金等资管产品,缺乏完整的数据。但从银行理财年报数据来看,个人理财余额2018年全年下降6200万元,而个人货基则可能增量在2万亿元以上,外加其他一些资管产品,我们预计④约2万亿元。于是:

①≈③+2+⑤

因此,购物支出③为:

③≈①-2-⑤

③又包括消费和购买耐用品(房子、车子),那么:

消费=③-购买耐用品≈①-2-⑤-购买耐用品

这是我们推导出来的重要公式。在收入①既定的情况下,个人部门的消费受上式制约。

遗憾的是,目前没有任何权威部门公布过⑤相关的数据,即个人投资开办企业的资金支出(也包括个人购买企业发行的证券,但这应该不是主体)。因此,上述公式到这里为止,我们已很难作进一步测算。

上述分析流程同样适用于分析企业部门,本文就不展开了。

2018年,个人部门从银行获取了7.4万亿元贷款(②),最后形成的存款增量是7.2万亿元。两者基本相等。换言之,①≈③+④+⑤。

即,住户部门从政府、企业那领到的收入,在购物、金融投资、实业投资中,几乎如数支出了。注意,这里只是说明这几个项在数字上刚好相等,并不是说住户把贷款得到的资金存了下来,同时把收入资金全部支出了出去,现实中,不同类别资金的用途没有一一对应关系。

金融投资主要包括银行理财、公募基金等资管产品,缺乏完整的数据。但从银行理财年报数据来看,个人理财余额2018年全年下降6200万元,而个人货基则可能增量在2万亿元以上,外加其他一些资管产品,我们预计④约2万亿元。于是:

①≈③+2+⑤

因此,购物支出③为:

③≈①-2-⑤

③又包括消费和购买耐用品(房子、车子),那么:

消费=③-购买耐用品≈①-2-⑤-购买耐用品

这是我们推导出来的重要公式。在收入①既定的情况下,个人部门的消费受上式制约。

遗憾的是,目前没有任何权威部门公布过⑤相关的数据,即个人投资开办企业的资金支出(也包括个人购买企业发行的证券,但这应该不是主体)。因此,上述公式到这里为止,我们已很难作进一步测算。

上述分析流程同样适用于分析企业部门,本文就不展开了。

分享到:

扩展阅读

IMI特约研究员,国信证券经济研究所金融业首席分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS