AAAT

王剑:货币增速与定向降准

时间:2017年11月10日 作者:Wang Jian

导读:

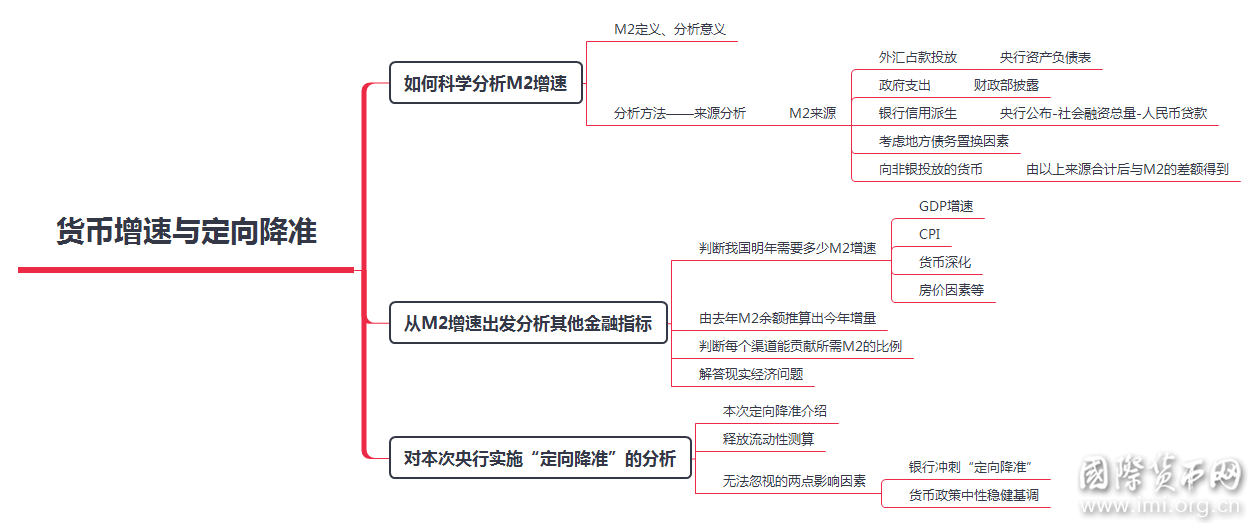

本文思维导图

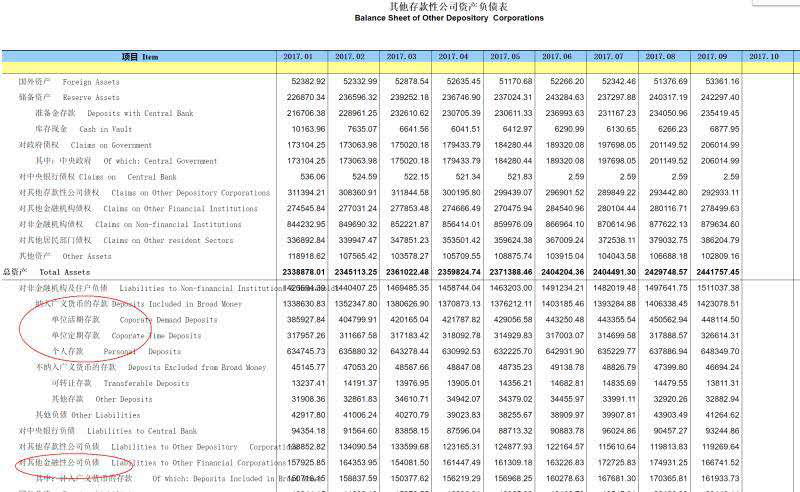

一、如何科学分析M2增速 定义:广义货币(M2)=M1(流通中的现金+企业活期存款)+准货币(定期存款+居民储蓄存款+其他存款)。 在我国以间接金融为主体的金融体系中,M2是比较重要的中间指标。央行每月会调节M2的数量,用于间接地调节宏观经济。因此分析M2可以对宏观经济运行、监管当局政策走向有大致的判断,此为分析M2的意义。 央行每个月会在官网上披露M2的总数,还有M1、M0的结构,从央行公布的“其他存款性公司资产负债表”中,我们还可看到M2更明细的结构(比如银行存款的明细)。但是日常分析中并不关心这些存款的结构数据,因为这些结构会随着日常生活交易行为发生变化,有一定的随机性(举例来说,公司给员工发工资,员工用工资去投资或消费,最终这部分货币的存在形式是随机的,取决于员工个人的意愿)。

图1 M2结构

图2 M2明细结构

因此分析M2时用的是另一个思路——分析M2派生的来源,而不是分析M2最后的去向。

图3 M2主要来源

上图是M2的几个主要来源,其中银行信用派生是最主要的M2来源的渠道(占80%以上),下面说明如何分析M2来源。 1、外汇占款投放,在央行的资产负债表中每个月会披露央行外汇资产的增量,由此计算外汇占款产生的M2(此处存在误差,比如一个出口商将美元和商业银行换成人民币,已经派生M2,但是如果商业银行没有将美元和央行换成人民币,那么在央行的报表上是看不出任何变化的。但是为了简易处理,分析时假设个人换汇和银行换汇是同步进行的)。 2、政府支出,采用财政部每个月披露的政府支出的数字。 3、银行信用派生,主要是银行放贷和银行购买企业债券(较少),采用央行公布的社会融资总量里的人民币贷款,因为这个数据只计算了对实体的投放,排除了银行对非银金融机构的投放。 4、除此之外,这三年还要考虑地方债务置换的因素。 将以上这几个来源算出的M2加总,会得到一个和M2差不多的值,但是和M2仍有差距,这个差额我们将其简单地归纳为“其他”。“其他”中最重要的成分是银行投放给非银金融机构的资金,包括委外、非标等。 我们能从这些因素当中看出国家或者监管当局在做什么,以九月份为例“其他”出现了比较大的下滑,说明银行在投放非银方面有所收缩,可能反应的是银行的去杠杆仍在进行,在收缩委外和非标等一些科目。 通过这样也能看到回笼M2的主要因素是什么。很多人会问,为什么M2下降了,如果不做拆分的话,很难判断M2下降的主因。 测算M2的实例:9月:寻找去杠杆的痕迹 二、从M2增速出发分析其他金融指标 用类似的方法,我们也能对未来进行预测,比如明年需要多少M2,这些M2来自什么渠道,每个渠道要贡献多少M2。具体方法是: 1、判断我国明年需要多少M2增速。主要参考GDP增速、CPI、货币深化、不包括在CPI中的物价因素(房价因素等)等因素,对明年我国社会经济生活需要多少M2做出一个判断。 2、由去年M2余额推算出今年M2的增量。 3、大致判断,每一个M2的贡献渠道能贡献所需M2的比例。 做完这项工作之后,不仅是数字问题,背后反映的是更现实的经济问题,比如里面有个结论说,信贷投放要有8万亿,我们就面临另外一个问题,这8万亿要放到哪去,是实体投放还是非银投放,看似都是M2,但是所代表的融资服务是不一样的,渠道不同,获得收益的企业也是不同的。对某些企业来说,这可能是至关重要的事情。 预测M2的实例:2017年银行业资产负债配置展望 三、对本次央行实施“定向降准”的分析 9月30日,央行按照国务院的统一部署,实施了一次定向降准,主要是针对普惠金融贷款发放比较达标的银行,给予额外的准备金率的下降。根据央行公告的细节,在新老两个制度下,定向降准的标准作出了修改,老的制度下一般为三农和小微贷款,新的标准是普惠金融贷款(包括创业担保贷款、贫困人口的消费贷款还有助学贷款等一些带有普惠性质的贷款),总的来说口径更大了。 新的达标要求是: 1、如果普惠的余额或增量占比达到1.5%,存款准备金率优惠5个点。 2、如果余额或增量占比达到10%,存款准备金率优惠5个点。 大家比较关心的问题是,这次定向降准能释放多少基准货币?回答这个问题的关键是,要弄清有多少新达到标准的银行(原来不享受优惠,现在享受),因为只有这种边际的变化才是释放基础货币的。新达到标准的银行分为两种情况: 1、是原来达不到标准,现在达到第一档标准。 2、原来是第一档标准,现在达到第二档标准(原来达不到标准,现在跃升至第二档标准的银行很少,不予考虑)。 第一种情况的银行比较多也比较好测算,但是我们并不知道有所少银行属于第二种情况,所以目前只能拍个脑袋,做个大致的估算。测算过程在下方的报告中,释放的基础货币在到4000亿到8000亿之间(数字落差较大,因此并没有办法做特别精确的估计)。 但是值得提醒的是,央行在答记者问中说整个货币政策的基调是中性稳健的,如果这边因为定向降准释放了一些货币,它可能在其他方面会采取方式回笼货币,以维持货币政策中性的基调不变。再加上这个考核是每年年初的时候每个银行记录自己发放了多少普惠的贷款,上报给央行后再进行考核,所以降准的时点应该是二月份左右。所以现在来测算释放多少流动性,可能有点为时尚早。今年年底还有三个月,有些银行会利用这个时间来冲刺一下普惠贷款的规模,以获得定向降准的优惠。最后,关键还是要看到时货币政策的基调,如果货币政策的基调不变,央行还是会通过回笼资金的方式维持流动性稳定。 对本次定向降准释放流动性的详细测算过程:一场降准一场梦:最精准的流动性测算 (观点整理:蒋超)分享到:

扩展阅读

IMI特约研究员,国信证券经济研究所金融业首席分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS