赵然:人民币国际化程度提高是央行货币政策独立性增强的重要保障

导读:

12月6日,中国人民银行宣布将于2021年12月15日下调金融机构存款准备金率0.5个百分点。对此,IMI研究员赵然指出,央行选择在2021年末再次降准的原因有三:一是为了稳定2022年的经济增长;二是为了对冲金融机构2021年12月15号即将到期的巨额MLF的还款压力;三是为了坚定不移地实施“逐步引导预期以降低企业中长期融资成本”的货币政策长期目标。同时,随着人民币浮动汇率体制改革的不断深化和人民币国际化程度的提高,央行货币政策独立性和灵活性会显著增强。

以下为文章全文:

2021年12月6日,中国人民银行宣布将于2021年12月15日下调金融机构存款准备金率0.5个百分点,本次下调后,金融机构加权平均存款准备金率为8.4%。这次降准共计释放长期资金约1.2万亿元,其中,一部分资金将用于归还到期的中期借贷便利(MLF),一部分用作补充金融机构的长期资金。此次降准为今年的第二次降准,第一次降准是在今年7月9日,共释放长期资金1万亿元。

央行选择在2021年末再次降准主要是基于三个原因。一是为了稳定2022年的经济增长;二是为了对冲金融机构2021年12月15号即将到期的巨额MLF的还款压力;三是为了坚定不移地实施“逐步引导预期以降低企业中长期融资成本”的货币政策长期目标。

首先,稳增长将会是明年经济工作的主旋律。12月6日召开的政治局会议,着重强调了“明年经济工作要稳字当头”,这与以往会议“稳中求进总基调”的措辞有所不同,并附加了“着力稳定宏观经济大盘”、“保持社会大局稳定”、“继续做好六稳六保工作”。“稳定宏观经济大盘”和“六稳六保”意味着从战略意义上向稳增长回归。十四五潜在增速需要达到5-6%。2021年作为十四五第一年,三季度GDP增速明显低于潜在增速,明年的经济增长目标应该稳定在5.5%左右。

2022年可能将是四十年来,中美两国GDP增速最接近的一年。IMF在今年十月将美国2022年的经济增长预期从4.9%提高至5.2%,而将中国2022年的经济增长预期微幅下调0.1%至5.6%。在中美大国政治经济博弈日渐加剧的当下,中国维持经济增长速度高于美国对奠定中国未来的国际政治经济地位显得至关重要,所以,明年经济的稳增长非常关键。

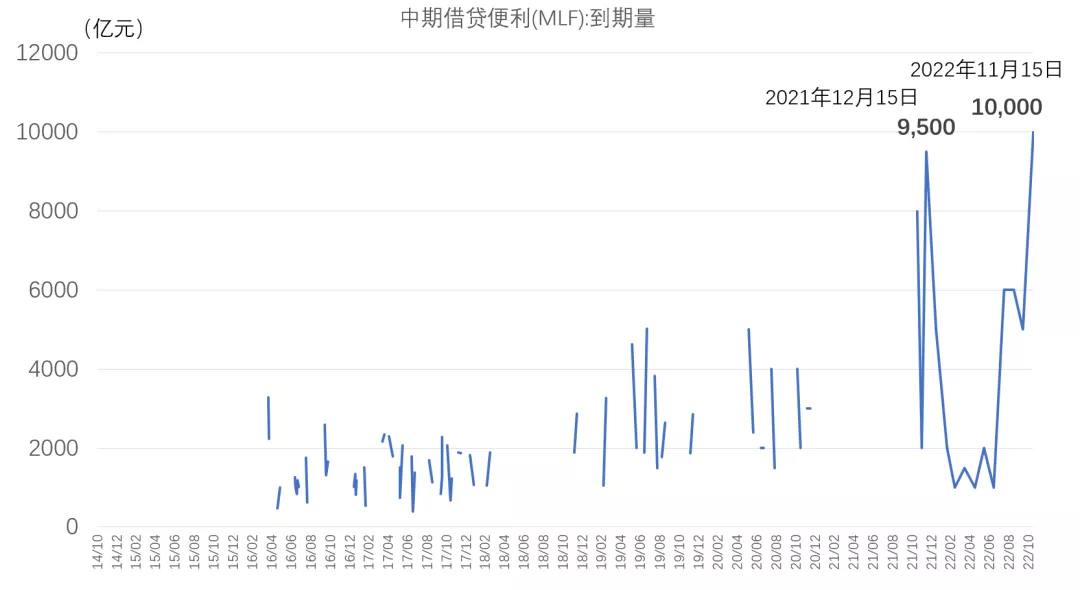

其次,2021年12月15日,将有9500亿元中期借贷便利到期,叠加年底本来就是流动性季节性紧张的时期,如果央行不释放流动性,金融机构的还款压力将会非常大,流动性迅速收紧将会对资本市场和实体经济发展带来很大的冲击,从而引发市场动荡。截至2021年10月,中期借贷便利占央行总资产的比重为12.7%,相比2年前大幅提高,该比例过高会制约央行后期通过MLF引导市场预期,调节货币供应量的灵活性。所以,央行有意在此时,通过降准来适度降低资产负债表中中期借贷便利债权的比重,以为未来货币政策的实施保证充足的空间。除去即将到期的9500亿MLF,央行此次降准将会为市场补充长期资金2500亿元。

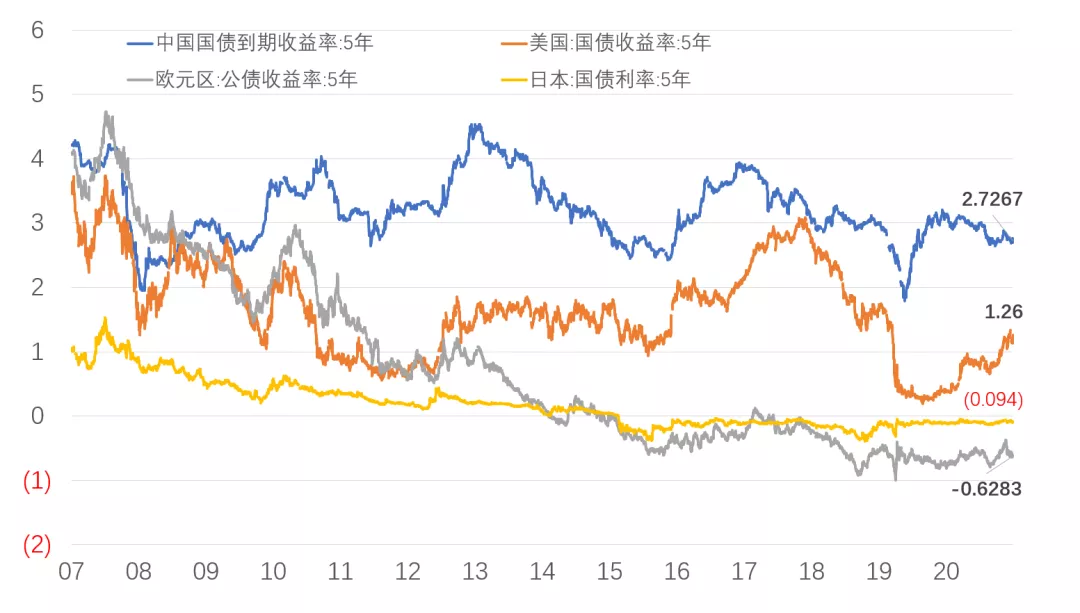

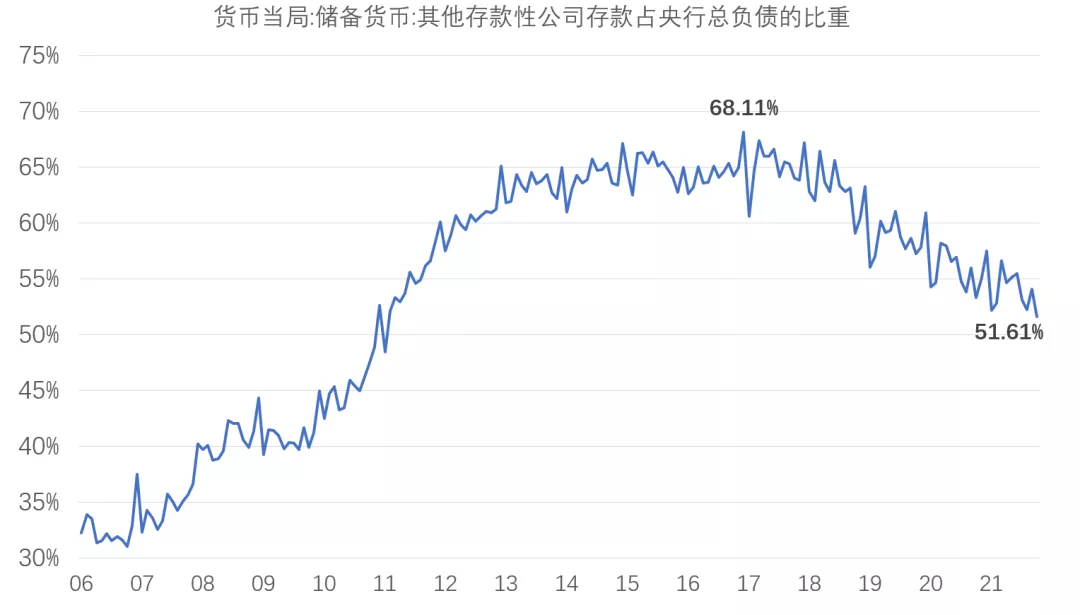

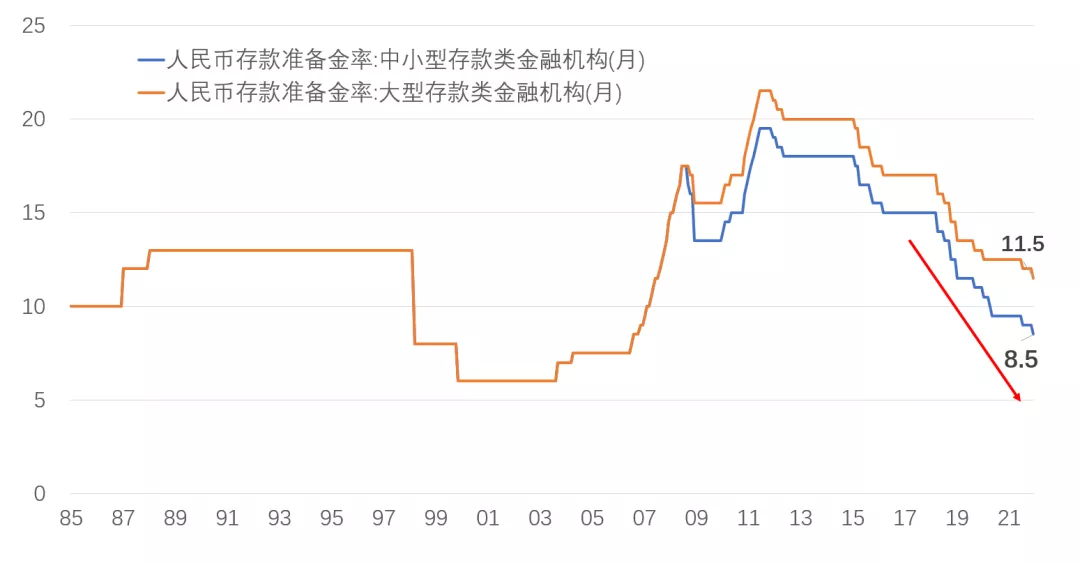

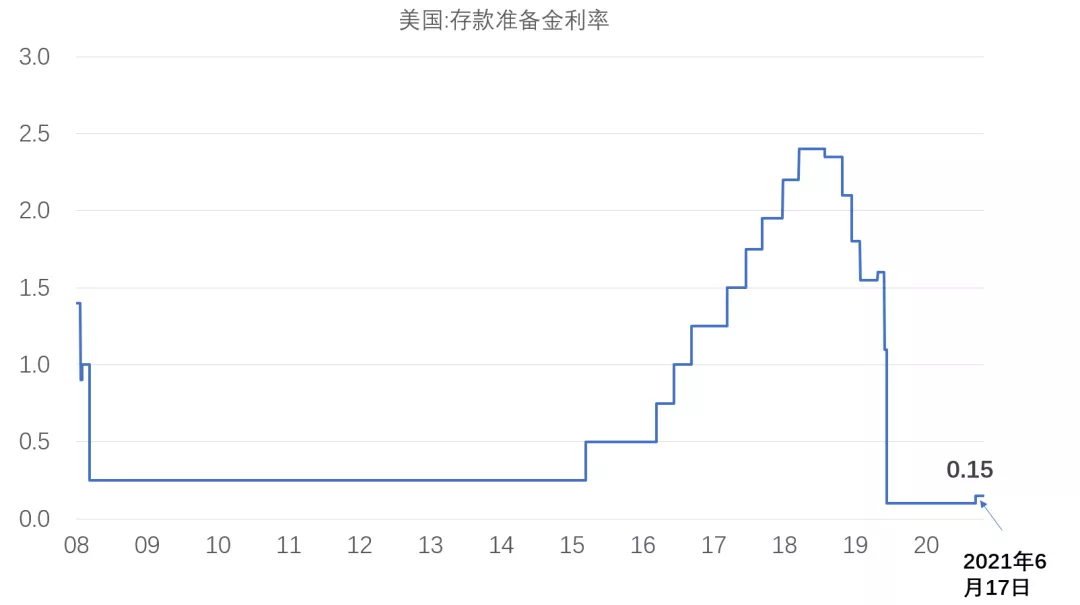

此外,和欧美国家相比,中国的融资成本一直处于高位,使用5年期国债收益率作为企业长期融资的机会成本,可以看出,近十年来,中国的5年期国债收益率都显著高于欧美国家,这在无形中增加了我们的企业和欧美企业竞争的难度。所以,国家近两年一直在强调,要通过货币政策的灵活调整,不断引导社会中长期融资成本的下降。美国目前的存款准备金率仅为0.15%,即使在2019年初,其存款准备金率也仅有2.4%,金融机构的资金使用率非常高。降准比降息的效果温和,又比公开市场操作更为有力。所以,降准成为在不搞大水灌满的前提下,实现调降中长期企业融资成本目标的重要手段。中国人民银行从2018年起,不断调降我国的存款准备金率,已经由2018年初的15%调降至目前的8.5%,在央行的总负债中,存款性金融机构的存款准备金占比也已经由最高时的68.1%下降至51.6%。当前,我国的存款准备金率仍然远远高于欧美国家,未来仍然还有一定的下降空间。调节存款准备金率是帮助央行实现货币政策独立性和灵活性的重要政策工具。央行不断调降存款准备金率,引导长期融资成本的下降,将会长期利好中国的资本市场,尤其是中小企业板块。

接下来,我们来聊一聊,央行为何会选择在美联储正式启动Taper,逐渐退出量化宽松政策的当口,开启年内的第二次降准?两国货币政策逐渐背离分化的原因是什么?主要原因有两个,首先是基于不可能三角,随着人民币浮动汇率体制改革的逐渐完善和资本账户的有序开放,央行的货币政策独立性必然会大幅增强。其次,也是最重要的原因,就是人民币国际化程度大幅提高,尤其是2020年新冠疫情以来,人民币的国际认可度相比较过去迅速提高,这是我国央行可以强势维持货币政策独立性的重要保障。

基于不可能三角,汇率稳定、资本自由流动和货币政策独立性之间,各国只能选择同时实现两个目标,而放弃第三个。在过去,人民币浮动汇率体制改革初期,人民币的市场化程度较低,所以在逐渐开放资本账户的过程中,我们的货币政策独立性受到了很大的制约,在很多时候,不得不受制于美联储的货币政策。而自“811汇改”以来,人民币在岸市场与离岸市场逐渐接轨,汇率波动的市场化程度大幅提高,人民币双向波动特征明显,可以说,人民币汇率制度成为了真正意义上的浮动汇率,伴随着资本账户的不断有序开放,货币政策的作用空间和独立性相比较过去都大幅提高。

2008年次贷危机期间,美国启动三轮量化宽松政策,为了避免人民币快速升值,央行不得不跟随美国一起启动宽松型货币政策,M2同比增速在2009年11月一度高达29.7%。随后2015年开始,美国逐渐退出量化宽松政策,M2同比增速迅速下降,即使当时中国国内的经济发展并不满足紧缩性货币政策的实施条件,可是为了避免汇率的大幅波动,央行仍然紧随美国开始调降货币供应的增速,国内资本市场也进入了长达五年的熊市。可是,从2020年之后,国内货币政策独立性明显增强,已经由过去跟着市场跑,变成了领着市场走,货币政策更具有前瞻性,美联储货币政策对我们的影响越来越小。从图中,大家可以看出,在这轮量化宽松中,美国M2增速创造了三十年新高,2021年2月最高时甚至超过了27%,远远高过次贷危机期间的货币释放速度。可是,在这一轮量化宽松政策期间,中国人民银行仍然稳扎稳打,灵活调整货币政策各项工具的使用,即没有跟随美国的大水灌满,又保证了国内经济在疫情后的有序恢复,货币政策独立性相比较过去大幅提高。

央行货币政策独立性增强,一方面是得益于人民币浮动汇率制度的发展,更为重要的原因是人民币国际化程度的大幅攀升,海外投资者对人民币的认可度快速上升,在疫情之后尤其明显。而与之形成鲜明对比的是,国际市场对美元的认可度却在不断下降。随着人民币国际认可度的提高,我们对美元的依赖也会逐渐降低,这为我国长期保持货币政策的独立性打下了坚实的基础。

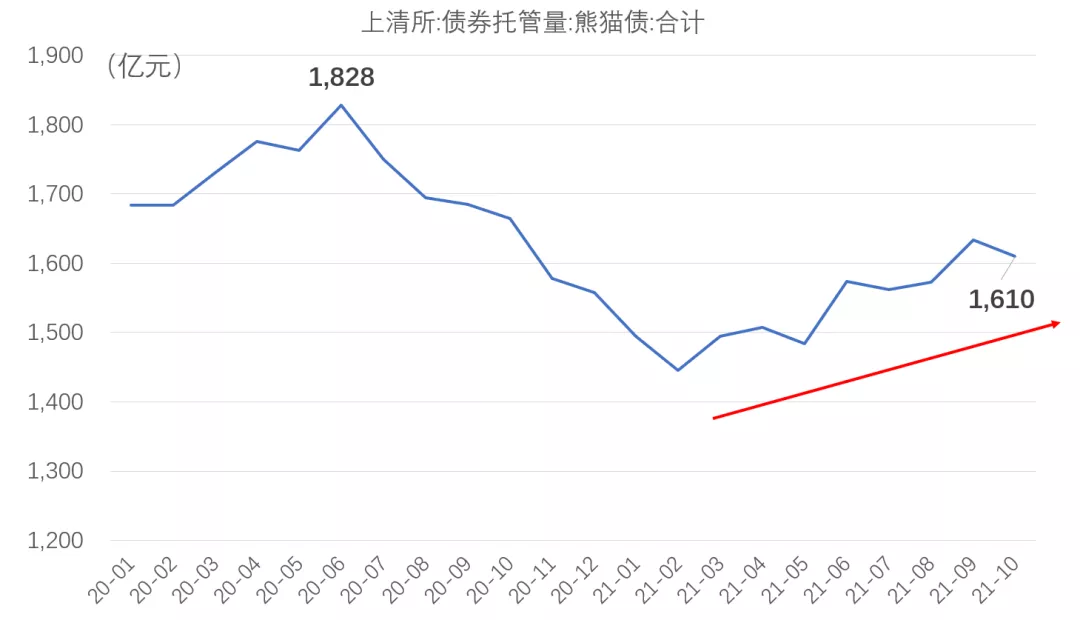

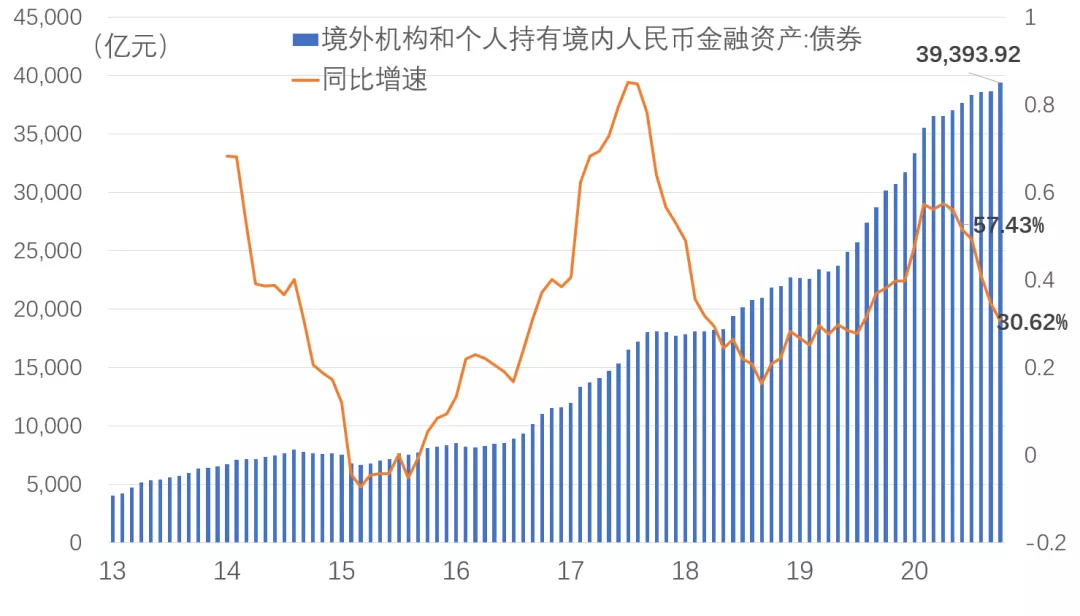

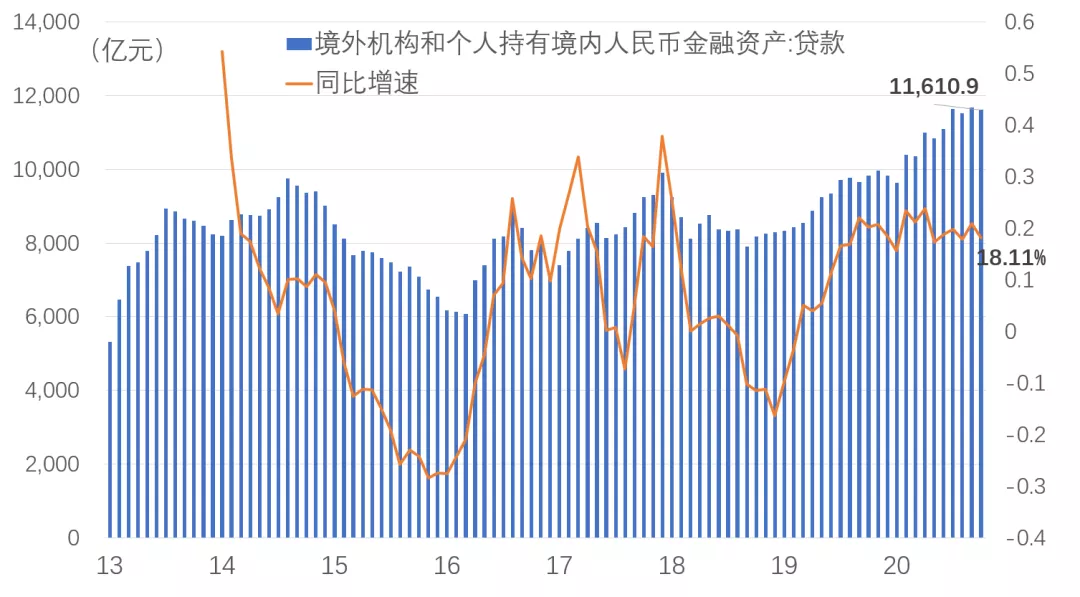

截止到2021年11月底,中国人民银行先后与37个国家签订了72份双边本币互换协议,总规模达到4.1587万亿元人民币,此外,还有很多国家的央行或货币当局已经向中国表达了签署货币互换协议的意愿。中国签署的双边货币互换协议规模越来越大,货币互换对方国也从周边国家扩大至中亚、南亚、中东甚至拉美国家,越来越多的国家愿意接受人民币来进行双边贸易结算,并对人民币未来的发展充满信心。外国投资者来我国发行熊猫债的数量和规模在2021年也不断提高,截至到2021年10月,熊猫债的规模已经达到1610亿元人民币,境外机构和个人持有人民币债券的规模也再创历史新高达到39393.92亿元人民币,同比增长30.62%。尤其是疫情之后,国际投资者投资人民币债券和中国金融资产的热情显著提高,越来越多的投资者选择持有人民币的中长期债券,并对中国未来的经济发展充满信心。

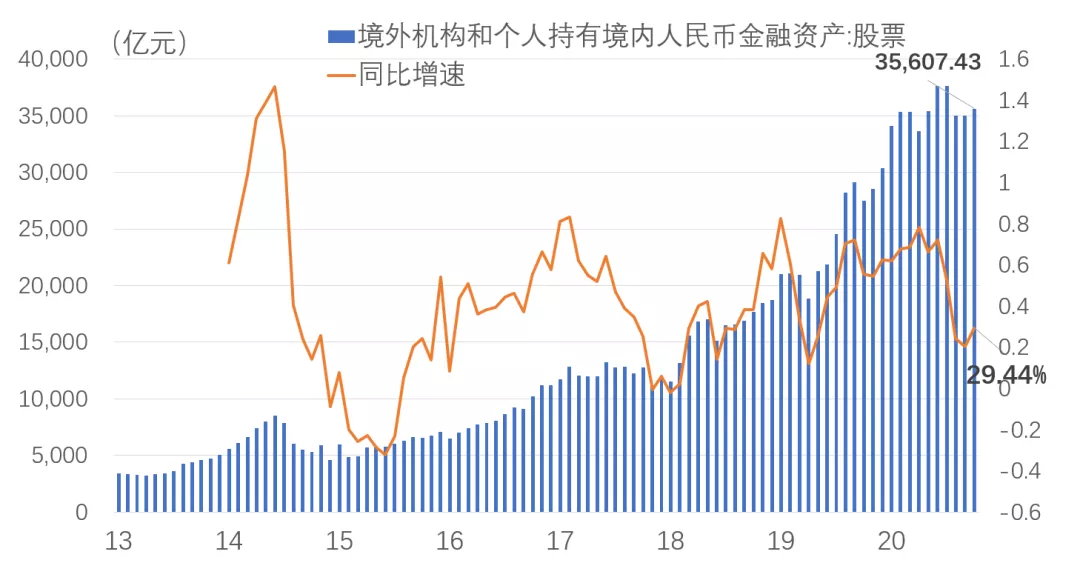

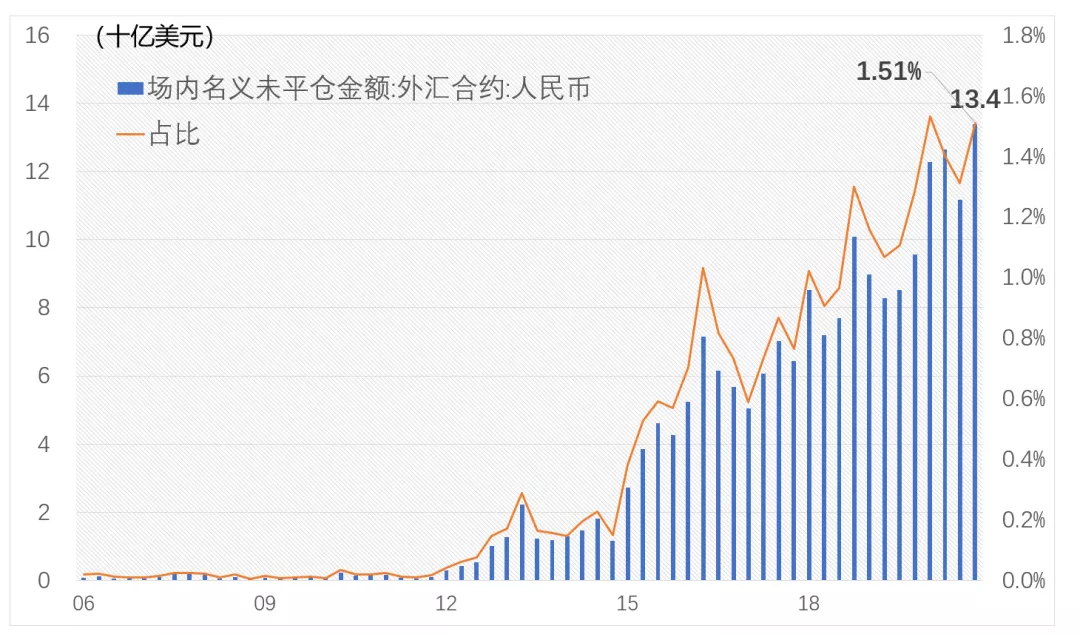

即使2021年三季度,中国的经济增长数据低于市场预期,GDP同比增速仅为4.9%,但这并没有影响海外投资者对人民币的投资热情,境外机构和个人持有中国A股和人民币贷款的规模都在不断创造新高。即使今年美元指数已经大幅上涨至超过96,但人民币兑美元汇率仍然一直非常强势,今年对美元的升值幅度已经超过3.5%。根据国际清算银行的数据,截至2021年6月底,国际外汇交易中场内外汇合约人民币交易规模已经达到134亿美元,占外汇合约整体交易规模的比重上升至1.5%,而且这个数据还在不断快速上升。

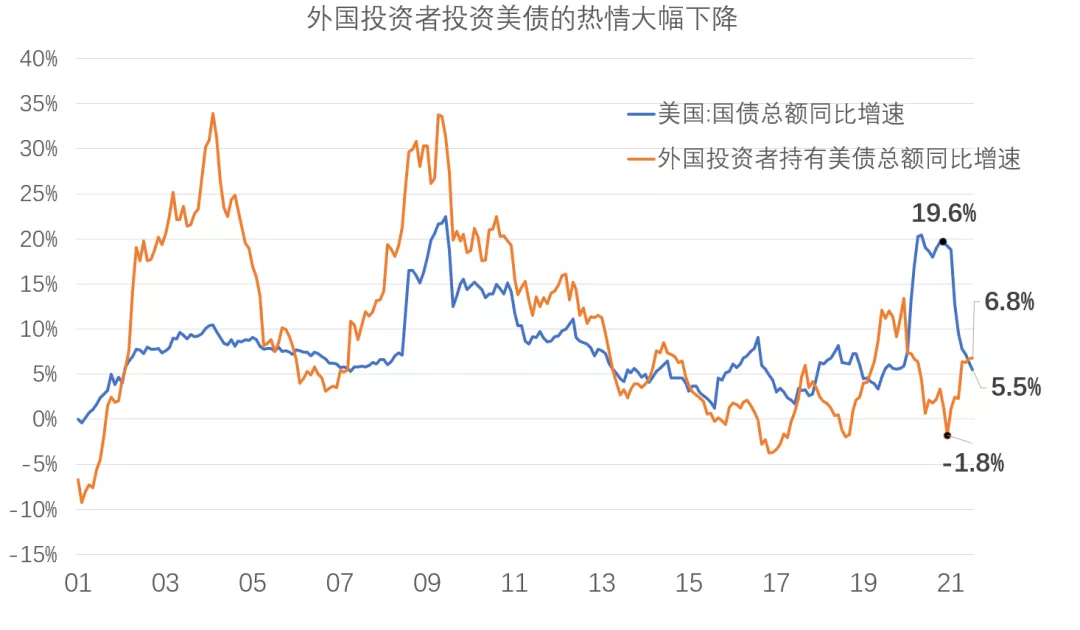

与外国投资者不断增持人民币资产的情景形成鲜明对比的是,国际市场对美债的投资热情却在快速下降,美元的长期信用受到了很大的质疑。

2007年到2009年次贷危机期间,全球投资者对于美债的投资热情非常高涨,美国政府发行国债的速度远远低于外国投资者购买美国国债的速度,美债收益率大幅下降,当时三轮量化宽松政策期间,美国国债整体规模的同比增速最高时达到了22.5%,但是同期美国M2的同比增速最高时仅为10.3%。可是,2020年起这一轮量化宽松却大为不同,与美国发债速度快速上升形成鲜明对比的是,从2020年初开始,海外投资者投资美债的热情明显下降,至2021年1月,美国国债总额同比增速已经接近次贷危机期间的水平,超过20%,而同期外国投资者持有美债的同比增速却大幅下降至-1.8%,美债收益率大幅上升,由于没有办法再从外部借到足够的美元,美联储被迫大量印钱,美国M2同比增速在2009年11月甚至一度高达29.7%,远远高于美国发行国债的速度。

我国现在已经不是美债的第一大持有国,2015年在海外投资者持有美债的整体结构中,中国持有美债占比超过20%,是美债的第一大海外持有国。而截止到2021年9月,海外投资者持有美债的整体结构中,中国持有美债占比已经下降至13.9%,在中国的外汇储备中美债占比已经由十年前的超过45%降至目前的32.7%,我们对美元的依赖程度大幅下降。

如果我们把外汇储备比作各国去向最强大的国家购买保险所需要付出的保费,那么过去大家都会去找美国购买保险,美国的保险产品不愁卖,它可以躺着就融到足够的美元来发展自己本国的经济。但是,现在伴随着中国政治经济地位的不断攀升,人民币国际化程度的不断深化,很多国家选择将过去从美国那里购买的保险分出一部分,转而投资人民币债券,来从中国这里购买一定的保险。在这个过程中,国际市场对人民币认可度的提高会在无形中对人民币形成了一层最坚固的保护膜,而这层保护膜又将成为中国人民银行货币政策独立性可以不断提高的重要保障。

综上所述,伴随着人民币浮动汇率体制改革的不断深化和人民币国际化程度的提高,我们对美元的依赖程度会继续逐渐下降,中国人民银行的货币政策独立性和灵活性都会显著提高,政策调控空间将不断加大。