陈卫东、赵雪情:全球资产管理发展趋势对海南跨境资产管理的影响

导读:

以下为文章全文:

1

引言

资产管理业务快速扩张,成为全球金融要素配置的重要驱动力量。2021年4月9日,中国人民银行等四部委联合发布政策文件,支持海南自贸港“探索开展跨境资产管理业务试点”。这不仅有利于推进海南自贸港建设,对于我国深化改革开放也具有重要的先行先试意义。未来,海南要把握机遇,明确功能定位,探索打造符合基本国情与战略利益的高水平跨境资产管理中心。

2

全球资产管理发展趋势

近年来,资产管理快速发展,成为最火爆的金融板块,在全球范围内对国际资本流动与金融资源配置产生重要影响。

第一,资产管理规模快速增长,驱动国际资本流动结构演化。截至2020年年末,全球资产管理规模超过百万亿美元,较五年前增长约50%。基于追逐收益、分散风险等因素,资产管理存在全球化配置的内在动机和必然要求。在全球跨境资本流动中,以资产管理为主体的组合投资占比大幅上升。从流量来看,组合投资在非储备金融账户资本流动中的份额已由2009年的31.1%攀升至2019年的48.2%;从存量来看,组合投资在主要发达国家国际投资资产负债中占比约为40%-50%,成为驱动国际资本流动的重要力量。中国也体现出这一趋势,组合投资在对外资产负债中占比由8%攀升至15%。2021年前十个月,中国组合投资净流入金额达1553亿美元,较2015年同期增长约6.5倍,并呈现规模扩张、波动频繁的特点。

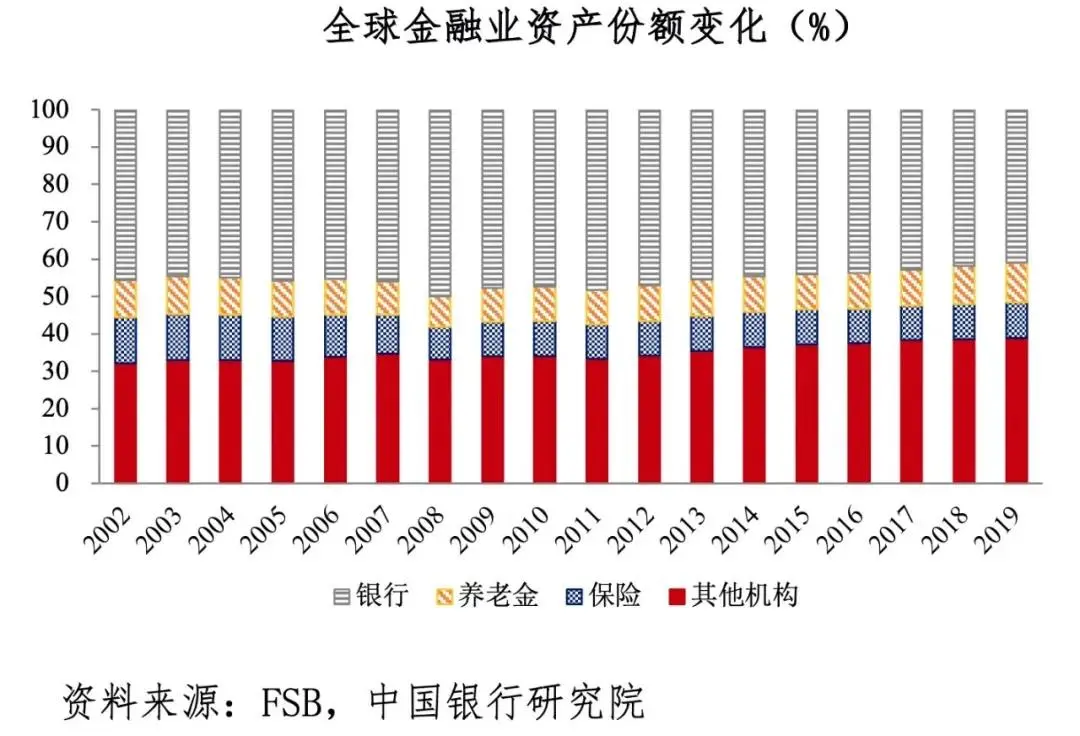

第二,资产管理机构快速扩张,驱动金融机构版图嬗变。随着资产管理业务扩张,资产管理机构的规模与影响力持续上升。根据金融稳定理事会(FSB)统计,以资产管理机构为代表的其他金融机构资产规模占比呈扩张态势,由2004年的33%上升至2019年的39%。其中,对冲基金、信托公司、REITs资产规模分别由2010年的0.82万亿美元、0.64万亿美元、0.94万亿美元上升至5.6万亿美元、3.8万亿美元、2.8万亿美元,涨幅分别约为6倍、5倍和2倍。相比之下,受低利率、严监管等综合因素影响,2008-2019年,银行业和保险业在全球金融资产中的比重分别由49.9%和12.4%下降至41.0%和9.5%。

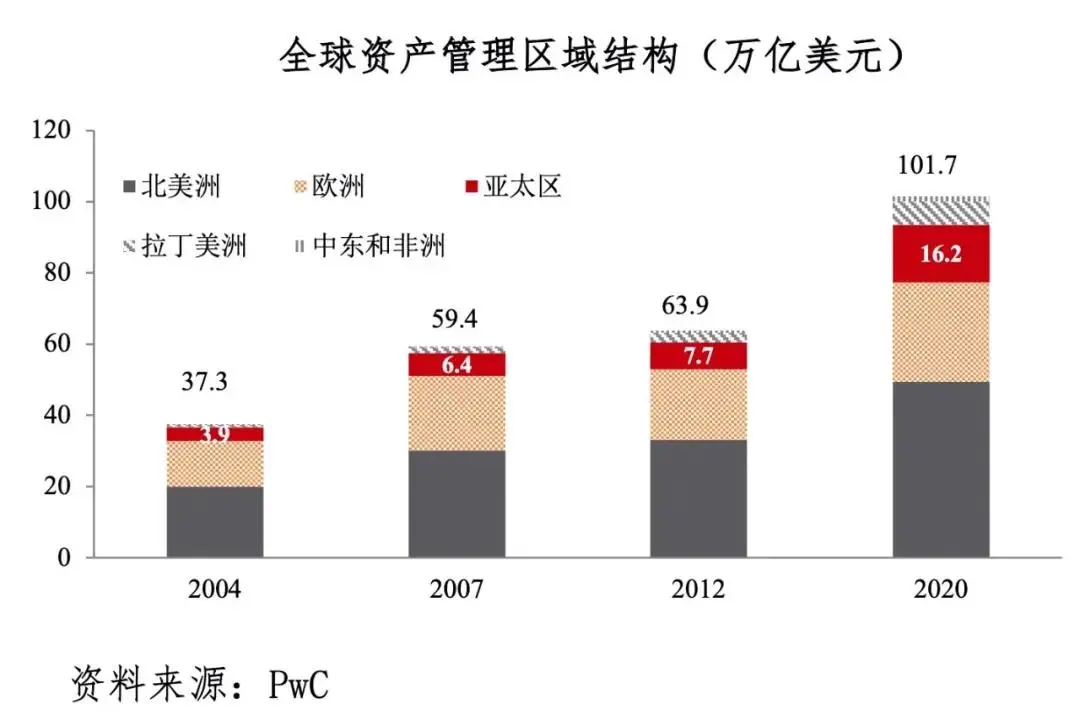

第三,资产管理资金向亚太地区集中,驱动国际金融中心格局调整。随着全球经济格局变迁,国际资金由西方向东方积聚,亚太地区拥有全球18%的财富,在资产管理市场中的份额已由2007年的6.4%攀升至2020年的16%。特别是亚洲经济活跃,潜力巨大,在全球范围内GDP增速位居前列,将为资产管理提供丰富标的。未来20年,全球财富增长至少有三分之二来自亚洲,将带来巨大的资产管理需求。同时,亚洲金融合作空间广阔,区域内股权和债券投资占比仅为11%和18%,远低于贸易(58%)与直接投资(52%)占比,亚洲有望催生出世界级的资产管理中心。

过去一段时期,全球资产管理快速发展,源于多方面因素。2008年金融危机后,银行保险业监管趋严,风险偏好降低,但资产管理行业受到影响较小。在持续低利率环境下,国际资金在全球范围内追逐收益,资产管理业务迅猛发展,中国正在成为其重要目标市场。截至2021年6月末,境外主体持有中国境内股票、债券等金融资产7.6万亿元,较2013年末扩张9.2倍,创历史最高水平。从收益角度来看,中国经济与财富增速居全球前列,金融资产估值相对较低,人民币综合回报率在主要货币中领先。从风险角度来看,中国拥有全球第二大资本市场,金融广度、深度和稳定度良好,与其他主要市场相关性较低,一定程度上有助于分散与管理风险。从政策角度来看,资管新规落地,行业规范发展,资产管理市场加速开放,为外资机构与资金开辟了通道。在这一背景下,中国资产管理市场具有极大潜力。作为全球唯一的中国特色海南自贸港联通境内外,拥有更高的对外开放水平与跨境资产管理先行先试优势,面临历史性的发展机遇,有望在国际资本流动与金融资源配置中占据有利地位。

3

海南跨境资产管理发展的基础与原则

按照党和国家总体方案,海南自贸港以贸易投资自由化、便利化为重点,坚持金融服务实体经济。发展跨境资产管理,需要以实体经济为基础。历史经验表明,仅仅依靠打通某一政策渠道,跨境资产管理业务难以持续繁荣发展,甚至会出现资金空转、资产泡沫与金融危机的恶果。海南发展跨境资产管理,探索离岸金融业务,需要立足自身定位,借鉴国际经验,明确一些基本原则。

第一,现代产业体系为发展基石。从主要离岸金融中心产业结构来看,除金融业以外,服务咨询、贸易仓储、旅游等产业也占有重要份额与较高贡献度。中国香港的GDP构成中,金融保险业产值占比为17.5%,批发零售、公共行政服务、房地产行业占比分别为21.1%、17.4%和10.6%;就新加坡而言,金融保险产值占比为12.5%,制造业、批发零售、商业服务占比则高达18%、14%和12.5%;就迪拜而言,金融服务产值占比为11%,外贸和船舶维修、交通仓储、制造业占比为26%、11%和9%。跨境资产管理难以凭空发展,不仅需要现代产业体系支撑其收益增长,也需要配套产业提供服务支持。

第二,国际收支以经常账户为主导。离岸金融中心短期资金往来频繁,金融项下资本流量普遍较高,但绝大多数仍以经常账户为主体。新加坡、中国香港兼具全球自贸港与国际金融中心双重属性,其金融账户资本流量与经常账户总流量比值分别为22.1%和19.3%,仅略高于全球17.6%的平均水平;扣除FDI(国际直接投资)的短期金融账户流量与贸易总流量的比值更低,分别为16%和12.3%,与全球平均水平相近。可以发现,这些离岸中心的国际收支与实体经济联系紧密,并非单纯充当短期跨境资金的“通道”。相比之下,卢森堡金融账户流量与经常账户总流量、非FDI金融账户流量与贸易总流量的比值分别达230.7%和336.3%,开曼群岛等避税型离岸中心的这一比例更高,跨境资金流动主要由金融账户驱动。这种状况与其发展历史或单一经济结构形态有关。自贸港战略应有利于海南综合竞争力和多元化经济发展,海南应坚持经常账户、长期投资为主体,避免短期资金空转。

第三,高度重视FDI的引导作用。一方面,FDI可以成为跨境资产管理业务的收益基础与信心来源。FDI是经济增长与技术升级的重要方式,与贸易、经济、价值链紧密相关,可以为资产管理业务提供优质标的与收益支撑。同时,FDI流动格局代表着国际市场信心向背,大规模长期投资流入,也将带动更多短期资金流入。另一方面,长短期资金可以相互转化。外资,特别是跨国公司经营,需要高效管理现金流与金融资产,长期投资将转化为短期资金,催生资产管理需求。同时,资产管理具有资金中介职能,本身就是FDI股权投资与并购的资金来源。

4

海南跨境资产管理发展建议

未来,海南要把握全球趋势,体现中国特色,坚持改革创新与底线思维,建设对外开放重要门户,打造具有国际竞争力的跨境资产管理中心。

第一,夯实基础,打造国际投资热土。以实体经济为基石,提高主导产业国际竞争力。海南要以贸易投资自由便利化为重点,积极推动“3+1”主导产业发展。大力吸引FDI,进一步降低主导产业准入门槛,放松企业股东、高管的国籍、股比、资本金限制,提高与主导产业相关的仓储物流、会展、贸易、展销等全球供应链服务与管理能力,吸引跨国公司区域总部入驻,支持主导产业并购整合,提升国际竞争力。同时,打造一流、有活力的营商环境。参照最优水平,补齐短板,打造法治化、市场化、国际化、可预期的营商环境。提高知识产权保护力度,优化人才培育与引进机制,完善征信与纠纷解决机制。加快新型数字基础设施建设,提升数字化、网络化、智能化发展水平。

第二,开放创新,形成跨境资产管理发展的新空间。坚持国民待遇与高水平开放,在已有跨境渠道基础上,要用好、用足跨境资产管理试点政策,吸引境内外资产管理机构入驻海南。在投资者范围上,不限地区与类型,涵盖境外金融机构、非金融机构和个人。在投资标的上,覆盖理财、保险资管、公募、私募等集合投资工具与非上市产品,未来可以考虑进一步扩容标的范围。在机构设置上,外资资产管理机构运营与监管,与中资机构等同,为其提供公平、市场化的竞争环境。同时,除资产管理机构以外,海南还要积极引进会计、审计、律所、评估、咨询等配套机构,打造完整的资产管理生态圈。

第三,立足根本,促进跨境资产管理与实体经济良性互动发展。海南要进一步完善离岸税收安排,考虑离岸贷款利息收入免征增值税,符合条件的债券票据、离岸基金免征利得税,一定期限内对主导产业财资中心、资产管理及相关金融机构利润减免所得税。坚持金融服务实体经济,促进资产管理与产业融合发展。基于海南金融体系特征,重点推动银行理财、保险资管和私募基金发展。海南政府可以主导成立产业基金、创新基金,撬动境内外市场资本,吸引大型企业设立母基金。积极拓展主导产业融资渠道,适当放宽外债汇兑管理,支持境外资本参与当地PE、VC、信托市场。加快国际清算所和股权交易所建设,完善跨境资产转让交易机制。

第四,制度探索,担当中国双向开放的试验田。中国资本账户开放与资产配置呈现非对称格局,资产管理机构全球配置与市场竞争力有限,需要一个高度开放、风险隔离、联通内外的试验田,推动制度创新与突破。作为自贸港,海南拥有更大的改革自主权与更高的对外开放水平,要积极承担全面深化改革开放的战略任务,探索双向开放,打造跨境资产管理中心。海南不仅要吸引外资机构与资金“走进来”,还要支持境内资产管理机构与资金“走出去”,可以率先允许主导产业开展境外相关股权投资。同时,海南要探索离岸制度框架,加强资产管理监管协调与短期资本流动闭环管理。完善账户体系与统计监测,坚持持牌经营与分类管理,建立独立的外汇管理机制与跨境资本流动宏观审慎管理体系,防范洗钱、恐怖融资风险。