王剑等:全面深入理解居民储蓄行为

导读:

01

厘清储蓄与存款

在现代中文语境中,“储蓄”是一个含义较为多元的概念,因此有必要事先对这一概念进行界定,才能在后续进行有效的探讨。一般来说,银行业中习惯将居民存款(又称个人、住户存款)称为“储蓄存款”,有时简称“储蓄”。但在经济学意义上,总产生减去消费的部分,都算“储蓄”。可见,此储蓄非彼储蓄,本文的储蓄是指经济学意义的储蓄。将这一概念套用到居民,依然成立:一位(或一户)居民的全部收入,减去消费的部分,剩下的都可以视为储蓄。人们之所以不将全部收入消费完毕,是因为要留存部分收入用于未来的支出,而未来的支出又包括计划中的部分(比如日常生活、生产经营、子女教育、养老等的支出),也包括不时之需,即应对未来不确定性而进行的储蓄。这后一种储蓄,便是通常所称的“预防性储蓄”。

然后,居民会将全部储蓄进行资产配置,不会全部存为银行存款。这些储蓄可以根据未来支出的需要,配置到不同安全性、收益性、流动性的资产。比如教育和养老支出,计划性较强,可以牺牲流动性,投资于较长期限的、收益率较为可观的资产。同时也会有极小一部分保存为活期存款,随时用于日常生活支出。剩下的储蓄,会留一部分投资于高流动性资产,随时准备应对不时之需,这部分是严格意义上的预防性储蓄。此外,如果是从事实业经营的居民(比如企业主),还会有部分收入用于生产经营的再投资。最后,如果留足以上部分后,还有额外的储蓄,没有对应的计划内支出,也无需应对不时之需,那么可以用于其他更为积极、长期的投资,比如房地产、股票等。

收入 -消费 = 储蓄 = 计划中支出 + 预防性储蓄 + 其他投资行为

计划中支出代表未来的消费。那么(式中先不考虑收益率或利率问题):

当期收入 - 当期消费 = 储蓄 = 未来消费 + 预防性储蓄 + 其他投资行为

现实中很难从数据上去清晰划分,因此更多的是一种理论分析范式。这一分析与凯恩斯货币需求的三大动机(交易动机、预防动机、投机动机)有一些类似,凯恩斯仅讨论了对货币的需求,但现在有了更丰富的金融工具与金融产品,可以替代货币的时候依然起到储蓄的效果。因此,可以将银行存款、兼具流动性与安全性的一些金融资产,视为预防性储蓄,是应对不时之需的。而其他期限更长、风险和收益更高的资产,则可视为计划中支出或其他投资行为。

因此,研究居民存款的高增长问题,需要综合考虑居民收入、计划中支出、预防性储蓄、其他投资行为。遗憾的是,现有数据并不支持精确的分析,但依然可以从部分数据中看到一个概貌。根据上式,分析可以分为三个步骤:(1)边际消费倾向分析:居民收入中拿多少出来消费,剩下的是储蓄;(2)预防性储蓄倾向分析:即储蓄中有多少是预防性的;(3)预防性储蓄的资产配置。如果无法清晰界定预防性储蓄,那么将(2)(3)合并,统一分析居民储蓄的资产配置。

02

消费走弱,储蓄率提升

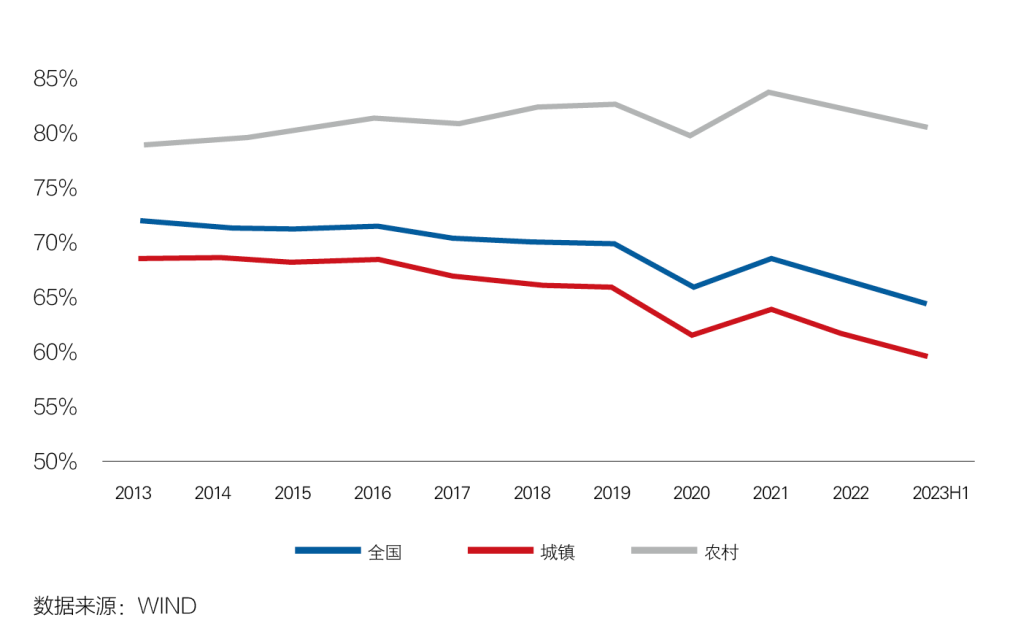

由于我国没有官方统计及披露边际消费倾向,因此一般以人均消费支出除以人均可支配收入来近似。

从数据上看,我国城乡居民的边际消费倾向确实有所回落(即储蓄率上升),这里涉及较多原因。比如,2013年以来,城镇居民的边际消费倾向是趋势下降的,这符合边际消费倾向递减的规律,即随着居民收入提升,一些基础需求被满足后,收入中用于消费的比例是下降的。而农村居民同期的边际消费倾向是提升的,是因为我国城乡发展还有一定差距,农村居民早年的很多消费需求还未得到充分满足,因此随着收入增长,他们的边际消费倾向是提升的。2020年遇到疫情,消费场景受限,城乡居民的边际消费倾向快速回落,而后2021年疫情控制情况较好,消费有所恢复。但在2022-2023年持续下行,代表着城乡居民的边际消费倾向确实下降,消费是收缩的。尤其是2023年,在疫情管控放开的情况下,边际消费倾向继续下行,引发各方关注。

2022-2023年边际消费倾向下降可能归咎于“伤痕效应”。根据永久性收入假说,居民的消费行为是其对未来预期收入的函数,而不是当期收入的函数。因此,即使目前居民收入尚可(比如2022-2023年居民可支配收入依然是平稳增长的),但如果因为疫情等其他原因,导致居民对自己未来收入的预期有所变弱,那么居民也会缩减消费。目前,国内外经济形势复杂,不确定因素较多,人民银行在《2023年第一季度中国货币政策执行报告》中指出,“疫情‘伤痕效应’尚未消退,居民收入预期还在恢复,青年人就业压力较大,消费复苏动能的可持续性面临挑战”。此处“伤痕效应”是指,经历过疫情冲击之后,很多居民对自己未来的预期收入是变得相对悲观的,因此缩减了消费,边际消费倾向下降,目前仍然需要一段时间的恢复。

03

厘清储蓄与存款

基于近年边际消费倾向下降这一事实,已经得知储蓄率是上升的。但这还不足以解释异常的存款增长,因为这还涉及居民总储蓄中对存款的配置。

先对总储蓄进行拆分,可以按前文公式划分为计划中支出、预防性储蓄、其他投资行为三大类,但这一划分方式没有数据刻画,因此无法进行量化分析,但可以简单认知。即,在“伤痕效应”的影响下,预计居民对未来的支出计划也是缩减的(至少不可能大幅增加),而其他投资行为中包括金融资产、房地产、实业等,也很难找到理由大幅增加。因此,初步判断,居民储蓄中的预防性储蓄大概率是上升的。

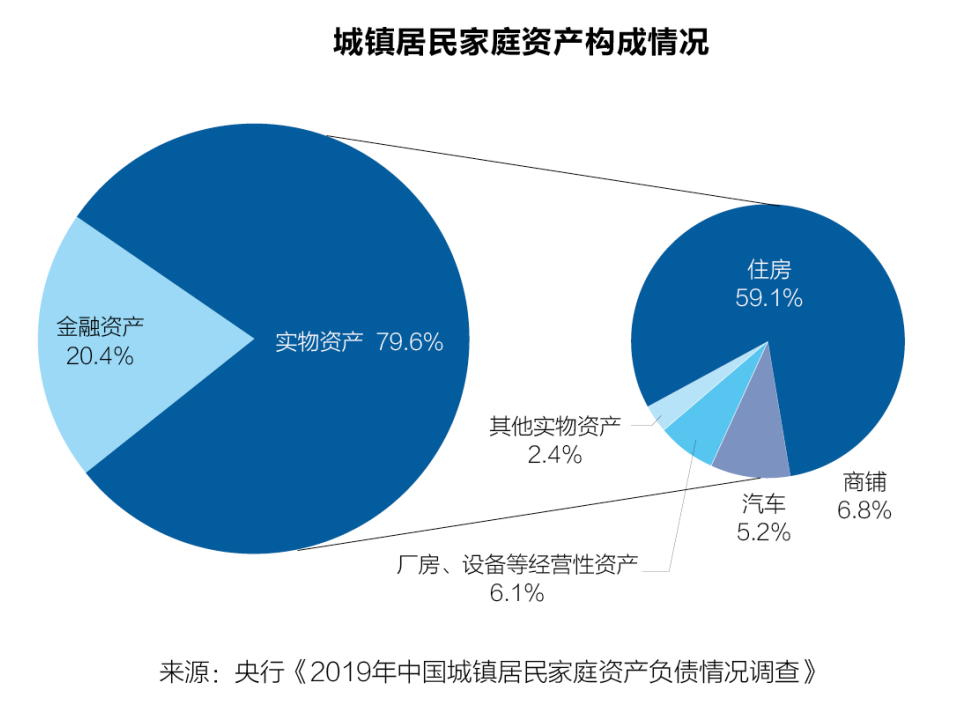

然后采取第二种划分方法:银行存款、高流动性金融资产、低流动性金融资产、房地产、实业等。上述两种划分方法之间很难清晰对应,比如,计划中支出,如果是近期的,那么可以留存为银行存款或高流动性金融资产,如果支出还很久远,那么会投资于其他资产类别。2019年,人民银行披露过我国城镇居民的家庭资产构成情况。

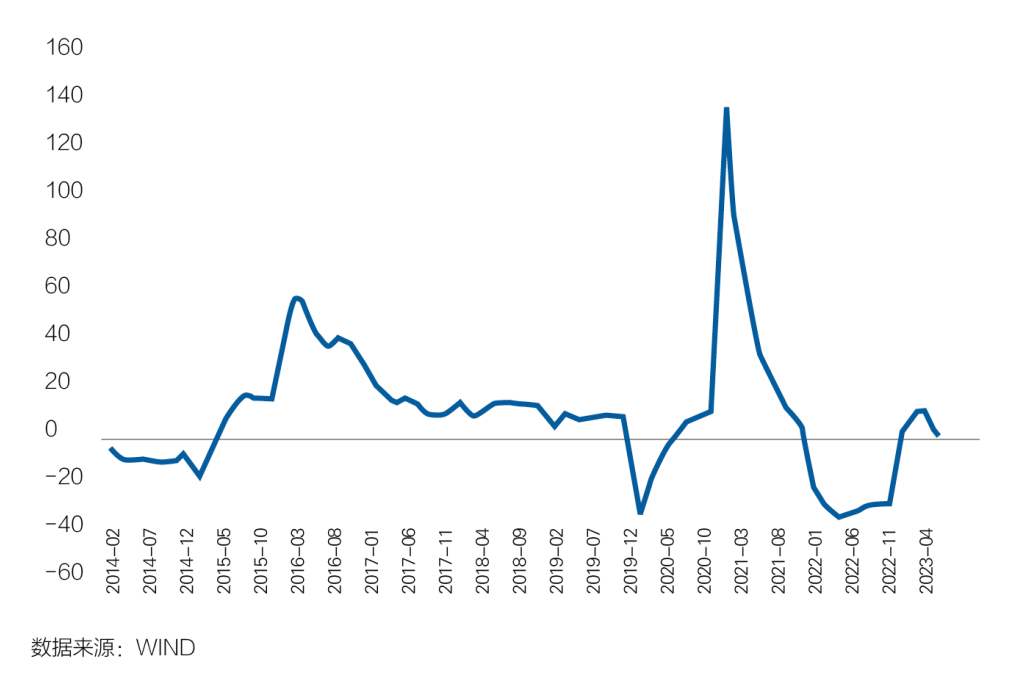

在目前的形势下,尤其是从2022年底至2023年这段时间,大致可以判断,实业投资和房地产投资是走弱的,股票投资(含股票基金)投资也偏弱,因此居民储蓄主要向银行存款、银行理财、保险等领域倾斜。其中,实业投资暂无数据验证,但至少不可能显著增长。房地产投资则通过观察商品房住宅销售额的增长率,2022年以来一直处于低位,尤其是5月开始,处于-30%左右的负增长,远远低于居民收入、储蓄的增长率,可见居民储蓄在房地产资产上的配置比例是明显收缩的。当然,要衡量居民在房地产资产上的配置,更为准确的数据应该是实际投入金额(比如首付金额、每月偿还贷款的金额、提前还款金额)而不是销售额,但由于受数据可得性限制无法进行如此精准分析,但以销售额衡量依然有一定的可参考性。

房地产资产配置比例下降、实业投资保持稳定,意味着金融资产的配置比例是上升的。接下来再来观察存款、银行理财、保险、股票、基金等主要金融资产类别的变化。这些都是属于金融资产,尤其是存款、期限较短的银行理财等,属于现金及其等价物,很有可能是预防性储蓄的主要形式。目前已经掌握的事实是,2020年以来个人存款快速增长,尤其是2022年的增长表现得异常强劲,增速高达17.4%,增量17.8万亿元。对比之下,银行理财2022年规模增长乏力,主要是年底时债券市场波动导致银行理财产品遇到了一定的赎回,全年个人持有的理财产品余额下降了9642亿元。个人持有的股票、公募基金合计市值也是下降的(注意,市值下降不全是因为赎回,也包含了价格下跌)。因此,银行存款的配置比例就被动提升了。

可见,在2022年债券市场、股票市场波动的情况下,理财产品、资管产品和股票价格波动,导致居民储蓄中的一部分从理财、投资回流存款,理财产品尤其明显。这一现象在2023年一季度继续,但在二季度有所转机,因为债券市场经历了一轮上涨,理财产品收益率表现不错,因此又吸引一些居民将存款配置为理财。

因此,同样是在居民储蓄的总盘子内,在不同类别的资产之间,居民也会有一定的资产比例调整。居民会综合评判各类资产的收益率(或负债成本率)、流动性、其他便利性等因素,来酌情配置资产。比如,当理财收益率显著低于住房按揭贷款的利率时,会引发一定的提前偿还(可视为将资产配置于房地产),以及在定期存款、银行理财之间也会比较收益率。有时还会考虑其他因素,包括一些金融产品附带的其他服务,比如银行存款能够附送礼品、其他日常服务等。综上,对于居民储蓄的分析,也不能仅仅局限于银行存款,而应当综合分析存款、理财、基金等多种金融资产,以及房地产、实业等其他资产类别,综合评判居民的储蓄行为。

04

小结

从上述分析可知,近几年受疫情“伤痕效应”等多种因素影响,我国居民的边际消费倾向下降,储蓄率提升,导致经济学意义的居民储蓄增加。然后,在居民储蓄内容,也出现了一些资产配置调整,比如在近几年实业、房地产投资较弱,更大比例的资产投向了金融资产。而在金融资产内部,又有存款、理财、基金等不同类别之间的配置调整。近年来较为明显的情况是,由于理财产品收益率较低,导致配置向存款倾斜的现象明显,另有些资产配置于房地产(通过提前还贷的方式),但不可能抵消房地产销售额的回落,因此房地产资产配置比例依然是下降的。

居民存款的高增长反映了居民在现今形势下的储蓄配置行为,有一定的合理性,但一定程度上也可能体现了居民投资的过度保守,并且在各类资产间有“追涨杀跌”行为,不利于居民储蓄的保值增值。尤其是面临理财产品净值波动时,有些低风险等级的理财产品本身净值波动并不大,但由于理财产品净值化转型时间较短,投资者教育并不充分,很多投资者还不能理解、接受哪怕是极小的波动,导致大量赎回。但事实上,理财产品对于存款依然是有优势的,能够为居民创造更好的财产性收入。另一方面,存款的高增长也为银行表内资产负债配置带来了一些困扰,尤其是在目前信贷需求偏弱的背景下,扰乱了银行的经营计划。因此,也有必要建议监管部门、金融机构加大投资者教育力度,积极引导居民储蓄的非存款转换,合理参与金融投资。

来源|《清华金融评论》

版面编辑|李欣瑜