AAAT

管涛:2017年人民币升值的政策与市场逻辑

时间:2018年02月02日 作者:管涛

导读:

第一阶段:重返6.80时代。2017年1月4、5日,受境内跨境资金流出监管加强,以及境外人民币利率飙升、美元回调等因素的影响,境外人民币CNH率先大幅反抽,一度破6.80;1月6日起,境内人民币汇率中间价和交易价CNY(指下午四点收盘价)也开始反弹,逐渐由6.95左右升至6.83,但到5月中旬又逐步回落到6.90左右的水平。这一时期,CNY收盘价基本处于当日中间价的偏跌方向,CNH相对CNY总体处于偏升方向。

第二阶段:重返6.70时代。当市场正在逐步回落,趋于跌破6.80之时,2017年5月26日,外汇市场自律机制秘书处明确,在人民币汇率中间价报价机制中引入“逆周期因子”,旨在对冲市场顺周期行为和更好地反映宏观经济基本面。市场预期央行将引导和容忍人民币汇率加速升值,致CNH再度率先大幅反抽,带动人民币汇率中间价和CNY升破6.80。这一时期,CNY收盘价基本处于当日中间价的偏跌方向,CNH相对CNY总体仍处于偏升方向。

第三阶段:重返6.60时代。2017年8月7日,外管局公布的二季度国际收支初步数据显示,剔除估值影响后,外汇储备资产意外转为正增长,提振了市场做多人民币的信心。8月9日,人民币中间价和CNY升破6.70;7—10日,收盘价连续四个交易日处于当日中间价的偏升方向;至8月25日,人民币汇率中间价再升1%。但这一时期,CNH又转为相对CNY的偏跌方向。

第四阶段:接连升破6.60和6.50关口。2017年8月28日到9月8日,人民币汇率中间价连日上调,累计升幅近2.4%。市场理解,在美元指数一路走低的情况下,人民币汇率存在补涨的需要;而央行对此的容忍度提高,也推动了市场做多人民币的情绪更加高涨。8月29日以来,人民币收盘价大幅收在当日中间价的偏升方向:8月29日,CNY突破6.60;8月30日,CNH也突破6.60;9月7日,CNY和CNH又同时升破6.50。这一时期,CNH相对于CNY又转向偏升方向。8月份以来至9月8日,人民币汇率中间价升幅达3.5%,导致市场结汇盘蜂拥而出,购汇则持续低迷。

第五阶段:再回6.50和6.60。2017年9月11日以来,随着央行取消外汇风险准备,在美元走强(较9月8日上升1.9%)、季节性购汇高潮的背景下,人民币汇率震荡走低,CNY和中间价先后跌破6.50,25日又跌破6.60;到9月底,分别下跌2.8%和2.0%。这一时期,CNY基本在中间价偏跌方向,CNH围绕CNY上下波动。

回顾2017年前9个月的人民币汇率走势,可以观察到以下三点:第一,人民币汇率中间价和CNY分别累计上升4.5%、4.6%,CFETS、BIS和SDR人民币汇率指数分别下跌0.5%、1.0%和0.6%(见图3)。第二,绝大部分上升发生在5月底引入逆周期因子后。前5个月,人民币汇率中间价和CNY分别累计上升1.1%和1.9%,三种汇率指数分别下跌2.6%、3.0%和1.9%;6—9月,人民币汇率中间价和CNY分别累计上升3.4%和2.6%,三种汇率指数分别上升2.1%、2.1%和1.2%。第三,8月份以前,人民币升值主要是境外市场“空翻多”所致,8月底9月初的升值,则主要是受境内市场力量的驱动,是一个典型的逼空行情。

二、2017年人民币升值有微观和宏观两方面的原因

(一)从微观来看,人民币升值把市场由美元多头逼成了空头

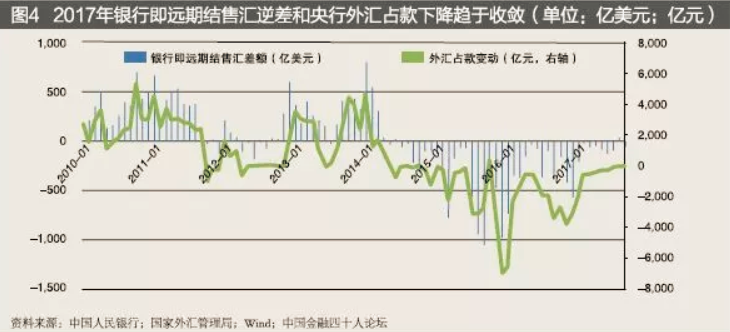

境内外汇市场是一个分层的市场,包括了银行间外汇市场(即中国外汇交易中心系统〔CFETS〕,又称同业市场或者批发市场)和银行结售汇市场(即银行对企业和个人买卖外汇的市场,又称零售市场)。银行间市场是人民币汇率形成的市场,银行按照国家外汇管理的规定为客户办理结售汇,然后根据结售汇综合头寸的管理规定在银行间市场买卖外汇,参与汇率形成。银行结售汇被视为是代位监管。银行是银行间市场被动的交易者,通常不会主动开外汇头寸、赌汇率方向,基本是结售汇客盘驱动的交易。银行在办理结售汇业务时,一般的做法是实时在银行间市场询价,然后在市场价基础上加减点向客户买卖外汇(大客户可以同银行议价,但价格优惠也主要体现在较小的买卖价点差上)。因此,银行结售汇市场是人民币汇率执行的市场,企业和家庭是人民币汇率的被动接受者。在上述外汇市场结构下,人民币汇率中间价上升的原因很多,并不一定与市场外汇供求有关。2017年以来的人民币升值,就是在外汇供不应求情况下实现的:前9个月,央行外汇占款减少了4318亿元,同比减少78%;反映外汇市场主要供求关系的银行即远期结售汇,也为逆差680亿美元,同比减少73%(见图4)。特别是8月份的人民币汇率加速上升,是典型的价格推着市场走的逼空行情。当月,在人民币较快升值的情况下,企业大幅减持美元头寸,银行即远期结售汇顺差达34亿美元,为2014年7月以来首次。

(二)从宏观来看,“三个没想到”推动了人民币升值

一是没想到美元指数走势这么弱。2016年全年美元指数升幅为3.6%,其中最后两个月升幅达5.5%。这是外汇市场对于特朗普大选胜出后预期过高的、典型的超调反映。进入2017年,特朗普政府的经济政策推进缓慢,且特朗普政府本身也反对强美元,加上美联储货币政策正常化溢出效应减弱,“特朗普交易”大幅退潮。与此同时,欧洲政治选举平稳过渡,没有再出现类似2016年6月底英国脱欧公投通过的政治黑天鹅;日本和欧洲经济也同步复苏。在主要经济体经济走势和货币政策取向没有进一步分化的背景下,2017年前9个月,美元指数不强反弱,累计下跌了9.1%,最大跌幅约11%,堪比1985年广场协议当年(见图5)。而无论根据“人民币中间价=上日收盘价+一篮子货币汇率走势”还是“人民币汇率中间价=上日收盘价+一篮子货币汇率走势+逆周期因子”,都会隐含“美元弱、人民币强”的定价逻辑。2017年,美元指数意外回落为人民币兑美元汇率企稳回升创造了有利的外部条件。

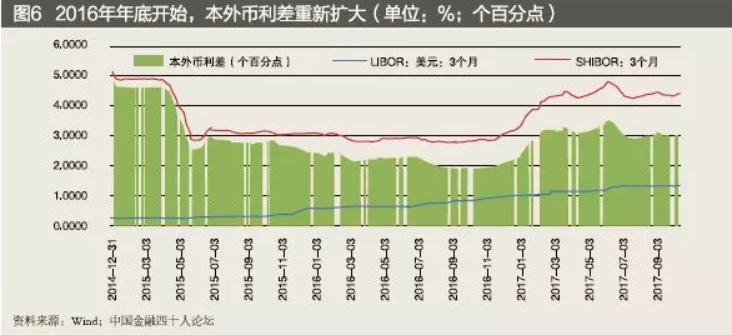

二是没想到中国经济韧性这么强。2015年8月、2015年底、2016年初的人民币汇率两波下跌,都与中国经济下行压力较大有关。然而,从2016年下半年开始,中国经济企稳迹象日益明显,中国制造业PMI指数在荣枯线以上运行,PPI恢复同比正增长,GDP增长触底回升,物价基本稳定,就业形势向好,企业效益改善。在此背景下,自2016年年底开始,国家宏观调控的重点由“稳增长”转向了“防风险”,货币政策由稳健略偏宽松转向稳健中性,金融监管加强。受此影响,境内人民币利率大幅走高,本外币正利差重新扩大(见图6)。虽然货币政策在主观上不是为了“稳汇率”,但客观上起到了抑制资本外流的效果。2017年5月底引入“逆周期因子”后,进一步加强了国内经济基本面变化对市场汇率预期的引导作用。

三是没想到外汇政策效果这么好。2016年年底,针对外汇市场出现的恐慌性情绪,有关部门适时采取了加强跨境资本流动管理的措施,效果逐步显现。一方面,国内企业境外投资趋于理性。2017年前9个月,非金融部门对外直接投资780亿美元,同比减少了42%(特别是对海外房地产、酒店、影城、娱乐业、体育俱乐部等领域的投资大幅减少),而2016年全年则增长了44%。同期,非金融部门利用外商直接投资921亿美元,重新超过了境外直接投资。另一方面,个人购汇出现回落。2017年前9个月,服务贸易购汇同比减少5.6%,而2016年则为全年增长16%。再一方面,前期“扩流入”的政策开始见效。2016年二季度至2017年二季度,外债余额累计增加1983亿美元,其中外币外债增加2732亿美元,余额为10324亿美元,创历史新高;境外增持境内人民币金融资产3932亿元,其中增持股票2668亿元、债券1281亿元,二者持有规模均创了历史新高。

第一阶段:重返6.80时代。2017年1月4、5日,受境内跨境资金流出监管加强,以及境外人民币利率飙升、美元回调等因素的影响,境外人民币CNH率先大幅反抽,一度破6.80;1月6日起,境内人民币汇率中间价和交易价CNY(指下午四点收盘价)也开始反弹,逐渐由6.95左右升至6.83,但到5月中旬又逐步回落到6.90左右的水平。这一时期,CNY收盘价基本处于当日中间价的偏跌方向,CNH相对CNY总体处于偏升方向。

第二阶段:重返6.70时代。当市场正在逐步回落,趋于跌破6.80之时,2017年5月26日,外汇市场自律机制秘书处明确,在人民币汇率中间价报价机制中引入“逆周期因子”,旨在对冲市场顺周期行为和更好地反映宏观经济基本面。市场预期央行将引导和容忍人民币汇率加速升值,致CNH再度率先大幅反抽,带动人民币汇率中间价和CNY升破6.80。这一时期,CNY收盘价基本处于当日中间价的偏跌方向,CNH相对CNY总体仍处于偏升方向。

第三阶段:重返6.60时代。2017年8月7日,外管局公布的二季度国际收支初步数据显示,剔除估值影响后,外汇储备资产意外转为正增长,提振了市场做多人民币的信心。8月9日,人民币中间价和CNY升破6.70;7—10日,收盘价连续四个交易日处于当日中间价的偏升方向;至8月25日,人民币汇率中间价再升1%。但这一时期,CNH又转为相对CNY的偏跌方向。

第四阶段:接连升破6.60和6.50关口。2017年8月28日到9月8日,人民币汇率中间价连日上调,累计升幅近2.4%。市场理解,在美元指数一路走低的情况下,人民币汇率存在补涨的需要;而央行对此的容忍度提高,也推动了市场做多人民币的情绪更加高涨。8月29日以来,人民币收盘价大幅收在当日中间价的偏升方向:8月29日,CNY突破6.60;8月30日,CNH也突破6.60;9月7日,CNY和CNH又同时升破6.50。这一时期,CNH相对于CNY又转向偏升方向。8月份以来至9月8日,人民币汇率中间价升幅达3.5%,导致市场结汇盘蜂拥而出,购汇则持续低迷。

第五阶段:再回6.50和6.60。2017年9月11日以来,随着央行取消外汇风险准备,在美元走强(较9月8日上升1.9%)、季节性购汇高潮的背景下,人民币汇率震荡走低,CNY和中间价先后跌破6.50,25日又跌破6.60;到9月底,分别下跌2.8%和2.0%。这一时期,CNY基本在中间价偏跌方向,CNH围绕CNY上下波动。

回顾2017年前9个月的人民币汇率走势,可以观察到以下三点:第一,人民币汇率中间价和CNY分别累计上升4.5%、4.6%,CFETS、BIS和SDR人民币汇率指数分别下跌0.5%、1.0%和0.6%(见图3)。第二,绝大部分上升发生在5月底引入逆周期因子后。前5个月,人民币汇率中间价和CNY分别累计上升1.1%和1.9%,三种汇率指数分别下跌2.6%、3.0%和1.9%;6—9月,人民币汇率中间价和CNY分别累计上升3.4%和2.6%,三种汇率指数分别上升2.1%、2.1%和1.2%。第三,8月份以前,人民币升值主要是境外市场“空翻多”所致,8月底9月初的升值,则主要是受境内市场力量的驱动,是一个典型的逼空行情。

二、2017年人民币升值有微观和宏观两方面的原因

(一)从微观来看,人民币升值把市场由美元多头逼成了空头

境内外汇市场是一个分层的市场,包括了银行间外汇市场(即中国外汇交易中心系统〔CFETS〕,又称同业市场或者批发市场)和银行结售汇市场(即银行对企业和个人买卖外汇的市场,又称零售市场)。银行间市场是人民币汇率形成的市场,银行按照国家外汇管理的规定为客户办理结售汇,然后根据结售汇综合头寸的管理规定在银行间市场买卖外汇,参与汇率形成。银行结售汇被视为是代位监管。银行是银行间市场被动的交易者,通常不会主动开外汇头寸、赌汇率方向,基本是结售汇客盘驱动的交易。银行在办理结售汇业务时,一般的做法是实时在银行间市场询价,然后在市场价基础上加减点向客户买卖外汇(大客户可以同银行议价,但价格优惠也主要体现在较小的买卖价点差上)。因此,银行结售汇市场是人民币汇率执行的市场,企业和家庭是人民币汇率的被动接受者。在上述外汇市场结构下,人民币汇率中间价上升的原因很多,并不一定与市场外汇供求有关。2017年以来的人民币升值,就是在外汇供不应求情况下实现的:前9个月,央行外汇占款减少了4318亿元,同比减少78%;反映外汇市场主要供求关系的银行即远期结售汇,也为逆差680亿美元,同比减少73%(见图4)。特别是8月份的人民币汇率加速上升,是典型的价格推着市场走的逼空行情。当月,在人民币较快升值的情况下,企业大幅减持美元头寸,银行即远期结售汇顺差达34亿美元,为2014年7月以来首次。

(二)从宏观来看,“三个没想到”推动了人民币升值

一是没想到美元指数走势这么弱。2016年全年美元指数升幅为3.6%,其中最后两个月升幅达5.5%。这是外汇市场对于特朗普大选胜出后预期过高的、典型的超调反映。进入2017年,特朗普政府的经济政策推进缓慢,且特朗普政府本身也反对强美元,加上美联储货币政策正常化溢出效应减弱,“特朗普交易”大幅退潮。与此同时,欧洲政治选举平稳过渡,没有再出现类似2016年6月底英国脱欧公投通过的政治黑天鹅;日本和欧洲经济也同步复苏。在主要经济体经济走势和货币政策取向没有进一步分化的背景下,2017年前9个月,美元指数不强反弱,累计下跌了9.1%,最大跌幅约11%,堪比1985年广场协议当年(见图5)。而无论根据“人民币中间价=上日收盘价+一篮子货币汇率走势”还是“人民币汇率中间价=上日收盘价+一篮子货币汇率走势+逆周期因子”,都会隐含“美元弱、人民币强”的定价逻辑。2017年,美元指数意外回落为人民币兑美元汇率企稳回升创造了有利的外部条件。

二是没想到中国经济韧性这么强。2015年8月、2015年底、2016年初的人民币汇率两波下跌,都与中国经济下行压力较大有关。然而,从2016年下半年开始,中国经济企稳迹象日益明显,中国制造业PMI指数在荣枯线以上运行,PPI恢复同比正增长,GDP增长触底回升,物价基本稳定,就业形势向好,企业效益改善。在此背景下,自2016年年底开始,国家宏观调控的重点由“稳增长”转向了“防风险”,货币政策由稳健略偏宽松转向稳健中性,金融监管加强。受此影响,境内人民币利率大幅走高,本外币正利差重新扩大(见图6)。虽然货币政策在主观上不是为了“稳汇率”,但客观上起到了抑制资本外流的效果。2017年5月底引入“逆周期因子”后,进一步加强了国内经济基本面变化对市场汇率预期的引导作用。

三是没想到外汇政策效果这么好。2016年年底,针对外汇市场出现的恐慌性情绪,有关部门适时采取了加强跨境资本流动管理的措施,效果逐步显现。一方面,国内企业境外投资趋于理性。2017年前9个月,非金融部门对外直接投资780亿美元,同比减少了42%(特别是对海外房地产、酒店、影城、娱乐业、体育俱乐部等领域的投资大幅减少),而2016年全年则增长了44%。同期,非金融部门利用外商直接投资921亿美元,重新超过了境外直接投资。另一方面,个人购汇出现回落。2017年前9个月,服务贸易购汇同比减少5.6%,而2016年则为全年增长16%。再一方面,前期“扩流入”的政策开始见效。2016年二季度至2017年二季度,外债余额累计增加1983亿美元,其中外币外债增加2732亿美元,余额为10324亿美元,创历史新高;境外增持境内人民币金融资产3932亿元,其中增持股票2668亿元、债券1281亿元,二者持有规模均创了历史新高。

三、人民币汇率上升的影响利大于弊

三、人民币汇率上升的影响利大于弊

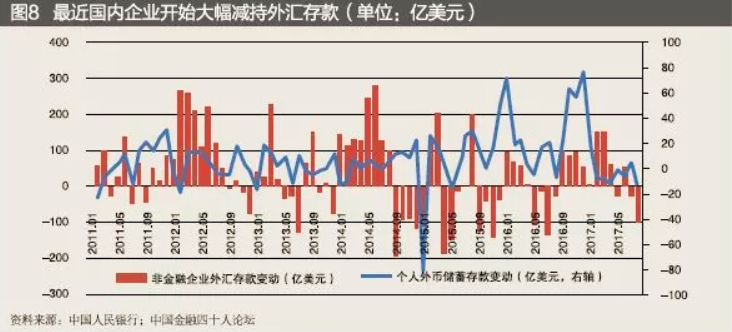

增强了汇率政策的公信力。理论上讲,不论是固定汇率,浮动汇率,还是有管理的浮动汇率均各有利弊。因此,关于最优汇率选择的国际共识是,没有一种汇率制度适合所有国家以及一个国家的所有时期。在货币攻击压力下,有管理浮动的汇率“中间解”,通常会因为缺乏市场透明度和政策公信力,多重均衡容易被破坏,从而不能有效防止货币危机。2016年2月,国家有关方面确立了人民币汇率中间价报价机制,创造性地解决了汇率“中间解”的透明度问题。所以,2016年下半年,人民币兑美元汇率第三波下跌没有像2015年8月和2015年底2016年初前两波那样,对国内股票市场和海外市场造成冲击。但由于境内的跨境外币收付的近90%都是美元(见图7),人民币兑美元汇率的较快下跌,依然引起了市场对于汇率维稳政策的质疑。2017年的人民币升值是对看空、做空人民币势力最有力的回击。人民币较快升值使得相信政策的人不但没有亏钱反而赚钱了,不信政策的人不但没有赚钱反而亏钱,效果超出预期。最终,当人民币升值加速后,市场上的美元多头大幅减持。2016年9月至2017年6月,国内企业累计增加境内外汇存款824亿美元,而2017年7—9月,则累计减少外汇存款253亿美元(见图8)。

促进了跨境资金的回流。价格信号是比任何道义劝说和行政管制都有效的市场调节工具。2017年前9个月,由于大部分时间境外CNH相对境内CNY偏升,吸引了境内企业更多到境内结汇。前9个月,跨境人民币流入同比减少18.6%。在人民币升值信号的引导下,同期,银行结汇同比增长10.4%,代客远期结汇签约额增长115.5%,代客跨境收入增加4.5%。现实中,个人对于价格最为敏感。虽然2016年年底监管部门加强了个人购汇信息的统计申报要求,但5万美元的年度购汇总额不变,只是相比以前购汇的手续有所增多。人民币升值以后,囤积外汇无利可图,境内居民个人早自2017年2月起就开始减少外币储蓄存款,前三个季度累计减少52亿美元,而2016年同期为增加166亿美元(见图8)。此外,随着人民币升值,近期境内外机构纷纷下调了年底的人民币汇率预期值,且对人民币汇率的预期出现分化。

改善了外汇供求失衡。2014年“3·17”汇改将银行间市场人民币汇率日间波幅由±1%扩大至±2%以后,人民币汇率由年初加速升值转为快速下跌。自此,人民币由单边升值转为双向波动,全年即远期结售汇顺差和央行新增外汇占款较上年分别减少74%和77%(见图3)。“3·17”汇改的经验表明,人民币汇率双向波动不仅是可能的,也是有效的,有助于分化市场汇率预期、促进外汇供求平衡。2017年的人民币升值,也打破了“8·11”汇改以来人民币单边下跌的局面,转为双向波动,这同样有助于外汇供求平衡。2017年前三季度,银行即远期结售汇逆差和央行外汇占款下降,均大为收敛(见图4)。

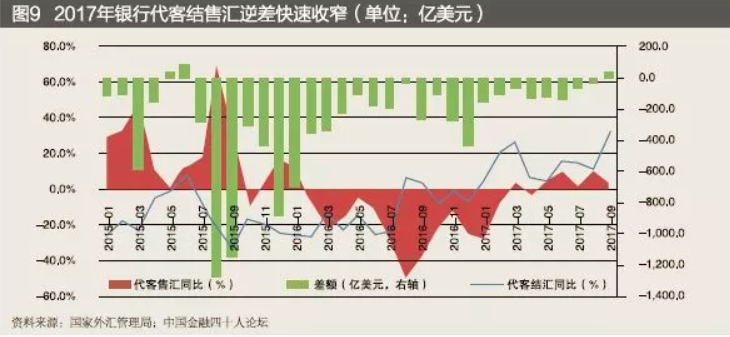

为放松跨境资本流动管理创造了条件。尽管2016年也采取了加强本外币跨境资金流出真实性审核的措施,银行代客购汇减少了20%,但在人民币贬值情形下,当年银行代客结汇下降14%,银行代客结售汇的逆差仅减少37%,仍达到3195亿美元的规模。对此,2016年年底,有关部门不得不进一步收紧跨境资本流动监管政策。2017年,随着人民币汇率止跌回升,银行代客结汇转为同比正增长,前9个月累计同比增长15%;银行代客售汇自5月起也转为同比正增长,前9个月累计同比减少1%,降幅较上年同期回落了19.2个百分点。银行代客结售汇累计为逆差,同比减少67%,降至786亿美元(见图9)。可见,如果辅之以可信的价格信号,监管政策有可能事半功倍。实际上,2017年“稳汇率”不仅没有进一步收紧监管政策,反而随着外汇形势的好转而有所放宽。9月11日,为阻止人民币汇率过快升值,有关部门顺势将远期购汇外汇风险准备降至0,并取消了对境外人民币业务清算行境内人民币存款的准备金要求。

化解了跨境资本流动冲击风险。2014年以来,我国短期资本(指国际收支口径的证券投资、其他投资与净误差与遗漏合计)持续净流出,但2014年仅相当于基础国际收支顺差(即国际收支口径的经常项目与直接投资差额合计)的-66%;2015年升至-192%,2016年进一步飙升至396%。其中,2016年的经常项目顺差减少了35%,但由于直接投资顺差转为逆差,基础国际收支顺差整体减少了60%,短期资本净流出减少了17%,外汇储备资产多减了31%(见图10)。2017年上半年,国际收支口径的对外直接投资净流出同比减少67%,利用外商直接投资净流入减少26%,跨境直接投资由上年同期逆差494亿美元转为顺差139亿美元。同期,经常项目顺差下降37%,基础国际收支顺差增长37%,短期资本流动净流出减少75%,短期资本流动与基础国际收支差额之比为-65%(而上年同期为-359%);外汇储备资产增加294亿美元,上年同期为减少1636亿美元。

造成了对出口企业的财务冲击。理论上讲,影响出口竞争力的是人民币兑主要贸易伙伴货币的多边汇率(又称一篮子货币、汇率指数或有效汇率)。如前所述,2017年以来,人民币兑美元双边汇率上升了,但多边汇率依然保持基本稳定并略有下跌。从前9个月的情况看,人民币对大多数非美货币还是贬值的(见图11),这意味着人民币兑美元升值并没有影响国内企业的出口价格竞争力。例如,尽管中国与泰国的贸易通常以美元计价结算,但真正影响中泰贸易的依然是通过美元折算过去的人民币兑泰铢的汇率。2016年年底,人民币兑泰铢的汇率是1比5.17,到2017年9月底,跌至1比5.04,下跌了2.4%。从价格来看,中国产品相对于泰国还是有竞争力的。然而,在看空人民币的情绪主导下,一些国内企业对泰国出口后收入的美元没有随之结汇,当人民币对美元升值近5%最高超过7%的时候,这些持汇企业显然会蒙受汇兑损失,甚至会超过企业的出口利润(一般是3%~4%)。但这是财务损失,并没有对竞争力形成冲击,更非汇率政策之过。

增强了汇率政策的公信力。理论上讲,不论是固定汇率,浮动汇率,还是有管理的浮动汇率均各有利弊。因此,关于最优汇率选择的国际共识是,没有一种汇率制度适合所有国家以及一个国家的所有时期。在货币攻击压力下,有管理浮动的汇率“中间解”,通常会因为缺乏市场透明度和政策公信力,多重均衡容易被破坏,从而不能有效防止货币危机。2016年2月,国家有关方面确立了人民币汇率中间价报价机制,创造性地解决了汇率“中间解”的透明度问题。所以,2016年下半年,人民币兑美元汇率第三波下跌没有像2015年8月和2015年底2016年初前两波那样,对国内股票市场和海外市场造成冲击。但由于境内的跨境外币收付的近90%都是美元(见图7),人民币兑美元汇率的较快下跌,依然引起了市场对于汇率维稳政策的质疑。2017年的人民币升值是对看空、做空人民币势力最有力的回击。人民币较快升值使得相信政策的人不但没有亏钱反而赚钱了,不信政策的人不但没有赚钱反而亏钱,效果超出预期。最终,当人民币升值加速后,市场上的美元多头大幅减持。2016年9月至2017年6月,国内企业累计增加境内外汇存款824亿美元,而2017年7—9月,则累计减少外汇存款253亿美元(见图8)。

促进了跨境资金的回流。价格信号是比任何道义劝说和行政管制都有效的市场调节工具。2017年前9个月,由于大部分时间境外CNH相对境内CNY偏升,吸引了境内企业更多到境内结汇。前9个月,跨境人民币流入同比减少18.6%。在人民币升值信号的引导下,同期,银行结汇同比增长10.4%,代客远期结汇签约额增长115.5%,代客跨境收入增加4.5%。现实中,个人对于价格最为敏感。虽然2016年年底监管部门加强了个人购汇信息的统计申报要求,但5万美元的年度购汇总额不变,只是相比以前购汇的手续有所增多。人民币升值以后,囤积外汇无利可图,境内居民个人早自2017年2月起就开始减少外币储蓄存款,前三个季度累计减少52亿美元,而2016年同期为增加166亿美元(见图8)。此外,随着人民币升值,近期境内外机构纷纷下调了年底的人民币汇率预期值,且对人民币汇率的预期出现分化。

改善了外汇供求失衡。2014年“3·17”汇改将银行间市场人民币汇率日间波幅由±1%扩大至±2%以后,人民币汇率由年初加速升值转为快速下跌。自此,人民币由单边升值转为双向波动,全年即远期结售汇顺差和央行新增外汇占款较上年分别减少74%和77%(见图3)。“3·17”汇改的经验表明,人民币汇率双向波动不仅是可能的,也是有效的,有助于分化市场汇率预期、促进外汇供求平衡。2017年的人民币升值,也打破了“8·11”汇改以来人民币单边下跌的局面,转为双向波动,这同样有助于外汇供求平衡。2017年前三季度,银行即远期结售汇逆差和央行外汇占款下降,均大为收敛(见图4)。

为放松跨境资本流动管理创造了条件。尽管2016年也采取了加强本外币跨境资金流出真实性审核的措施,银行代客购汇减少了20%,但在人民币贬值情形下,当年银行代客结汇下降14%,银行代客结售汇的逆差仅减少37%,仍达到3195亿美元的规模。对此,2016年年底,有关部门不得不进一步收紧跨境资本流动监管政策。2017年,随着人民币汇率止跌回升,银行代客结汇转为同比正增长,前9个月累计同比增长15%;银行代客售汇自5月起也转为同比正增长,前9个月累计同比减少1%,降幅较上年同期回落了19.2个百分点。银行代客结售汇累计为逆差,同比减少67%,降至786亿美元(见图9)。可见,如果辅之以可信的价格信号,监管政策有可能事半功倍。实际上,2017年“稳汇率”不仅没有进一步收紧监管政策,反而随着外汇形势的好转而有所放宽。9月11日,为阻止人民币汇率过快升值,有关部门顺势将远期购汇外汇风险准备降至0,并取消了对境外人民币业务清算行境内人民币存款的准备金要求。

化解了跨境资本流动冲击风险。2014年以来,我国短期资本(指国际收支口径的证券投资、其他投资与净误差与遗漏合计)持续净流出,但2014年仅相当于基础国际收支顺差(即国际收支口径的经常项目与直接投资差额合计)的-66%;2015年升至-192%,2016年进一步飙升至396%。其中,2016年的经常项目顺差减少了35%,但由于直接投资顺差转为逆差,基础国际收支顺差整体减少了60%,短期资本净流出减少了17%,外汇储备资产多减了31%(见图10)。2017年上半年,国际收支口径的对外直接投资净流出同比减少67%,利用外商直接投资净流入减少26%,跨境直接投资由上年同期逆差494亿美元转为顺差139亿美元。同期,经常项目顺差下降37%,基础国际收支顺差增长37%,短期资本流动净流出减少75%,短期资本流动与基础国际收支差额之比为-65%(而上年同期为-359%);外汇储备资产增加294亿美元,上年同期为减少1636亿美元。

造成了对出口企业的财务冲击。理论上讲,影响出口竞争力的是人民币兑主要贸易伙伴货币的多边汇率(又称一篮子货币、汇率指数或有效汇率)。如前所述,2017年以来,人民币兑美元双边汇率上升了,但多边汇率依然保持基本稳定并略有下跌。从前9个月的情况看,人民币对大多数非美货币还是贬值的(见图11),这意味着人民币兑美元升值并没有影响国内企业的出口价格竞争力。例如,尽管中国与泰国的贸易通常以美元计价结算,但真正影响中泰贸易的依然是通过美元折算过去的人民币兑泰铢的汇率。2016年年底,人民币兑泰铢的汇率是1比5.17,到2017年9月底,跌至1比5.04,下跌了2.4%。从价格来看,中国产品相对于泰国还是有竞争力的。然而,在看空人民币的情绪主导下,一些国内企业对泰国出口后收入的美元没有随之结汇,当人民币对美元升值近5%最高超过7%的时候,这些持汇企业显然会蒙受汇兑损失,甚至会超过企业的出口利润(一般是3%~4%)。但这是财务损失,并没有对竞争力形成冲击,更非汇率政策之过。

四、主要结论与建议

第一,在国内经济企稳、外部美元走弱的背景下,通过加强和改进跨境资本流动管理,2016年年底中央经济工作会议提出的保持人民币汇率在合理均衡水平上基本稳定的政策目标,取得了超预期成功。而人民币的企稳回升又反过来进一步增强了汇率政策公信力,化解了跨境资本流动冲击的风险。这有助于放松对跨境资本流动的限制。当然,现行人民币汇率形成机制能否有效运行,仍有必要经历极端市场环境的检验。例如,需要经历国内经济下行、外部美元走强的所谓“坏情形”的考验。

第二,鉴于内外部诸多不确定、不稳定因素的存在,人民币汇率不会从双向波动重新回归单边升值或者贬值应是大概率事件。事实上,目前远期外汇市场上人民币对美元依然贬值,即期市场上CNH相对CNY时强时弱,以及9月以来人民币汇率出现了一定程度回档,均表明市场并没有很强的单边升值或贬值的预期或者压力。2017年的实践再次证明,当前市场条件下,人民币汇率双向波动既是可行的也是有效的。这有助于市场预期分化、外汇供求平衡。9月份,人民币汇率的快速回调没有触发新的市场恐慌,当月银行即期结售汇顺差3亿美元,加上远期结售汇后,合计为逆差55亿美元;央行外汇占款增加8.5亿元,为23个月来首次正增长。这显示,市场适应汇率双向波动的能力在逐步增强;同时,也意味着未来政府的汇率调控应该是避免汇率的过度或者异常波动,而不是替市场选择具体的汇率水平。

第三,鉴于人民币汇率指数保持了基本稳定,人民币升值对国内出口企业的竞争力冲击有限,而主要是对财务的冲击。2017年以来,人民币汇率止跌回升,对企业而言,是又一次生动的汇率风险教育,教训弥足珍贵。十九大报告明确提出,要加快完善社会主义市场经济体制,深化利率和汇率市场化改革。企业应该进一步提高适应汇率双向波动的能力,树立正确的金融风险意识,专注主业,管理好货币敞口风险,不要用市场判断替代市场操作。

第四,人民币汇率的拐点不好判断,但超调容易识别。2016年人民币单边下跌,从2015年年底的6.50左右跌至年底的6.90是一个逐渐加速的过程。跌破6.60用了四个半月,跌破6.70用了三个半月,跌破6.80用了一个月,跌破6.90用了两个星期的时间。2017年人民币汇率升值也并非是一蹴而就。从上年底跌破6.90到年初升破6.90耗时一个半月,升破6.80用了四个半月,升破6.70用了两个月,升破6.60用了三个星期,升破6.50用了一个星期,再跌破6.50用了两天(见图1和图2)。可见,最后阶段的加速贬值或者升值,都是偏离经济基本面的汇率超调。外汇市场主体应减少非理性的过度恐慌,避免买在最高、卖在最低。

【原文链接】2017年人民币升值的政策与市场逻辑

四、主要结论与建议

第一,在国内经济企稳、外部美元走弱的背景下,通过加强和改进跨境资本流动管理,2016年年底中央经济工作会议提出的保持人民币汇率在合理均衡水平上基本稳定的政策目标,取得了超预期成功。而人民币的企稳回升又反过来进一步增强了汇率政策公信力,化解了跨境资本流动冲击的风险。这有助于放松对跨境资本流动的限制。当然,现行人民币汇率形成机制能否有效运行,仍有必要经历极端市场环境的检验。例如,需要经历国内经济下行、外部美元走强的所谓“坏情形”的考验。

第二,鉴于内外部诸多不确定、不稳定因素的存在,人民币汇率不会从双向波动重新回归单边升值或者贬值应是大概率事件。事实上,目前远期外汇市场上人民币对美元依然贬值,即期市场上CNH相对CNY时强时弱,以及9月以来人民币汇率出现了一定程度回档,均表明市场并没有很强的单边升值或贬值的预期或者压力。2017年的实践再次证明,当前市场条件下,人民币汇率双向波动既是可行的也是有效的。这有助于市场预期分化、外汇供求平衡。9月份,人民币汇率的快速回调没有触发新的市场恐慌,当月银行即期结售汇顺差3亿美元,加上远期结售汇后,合计为逆差55亿美元;央行外汇占款增加8.5亿元,为23个月来首次正增长。这显示,市场适应汇率双向波动的能力在逐步增强;同时,也意味着未来政府的汇率调控应该是避免汇率的过度或者异常波动,而不是替市场选择具体的汇率水平。

第三,鉴于人民币汇率指数保持了基本稳定,人民币升值对国内出口企业的竞争力冲击有限,而主要是对财务的冲击。2017年以来,人民币汇率止跌回升,对企业而言,是又一次生动的汇率风险教育,教训弥足珍贵。十九大报告明确提出,要加快完善社会主义市场经济体制,深化利率和汇率市场化改革。企业应该进一步提高适应汇率双向波动的能力,树立正确的金融风险意识,专注主业,管理好货币敞口风险,不要用市场判断替代市场操作。

第四,人民币汇率的拐点不好判断,但超调容易识别。2016年人民币单边下跌,从2015年年底的6.50左右跌至年底的6.90是一个逐渐加速的过程。跌破6.60用了四个半月,跌破6.70用了三个半月,跌破6.80用了一个月,跌破6.90用了两个星期的时间。2017年人民币汇率升值也并非是一蹴而就。从上年底跌破6.90到年初升破6.90耗时一个半月,升破6.80用了四个半月,升破6.70用了两个月,升破6.60用了三个星期,升破6.50用了一个星期,再跌破6.50用了两天(见图1和图2)。可见,最后阶段的加速贬值或者升值,都是偏离经济基本面的汇率超调。外汇市场主体应减少非理性的过度恐慌,避免买在最高、卖在最低。

【原文链接】2017年人民币升值的政策与市场逻辑

分享到:

扩展阅读

中国金融四十人论坛高级研究员

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS