AAAT

谢亚轩:金融市场有序开放将带动我国长端利率显著下行

时间:2017年06月23日 作者:Xie Yaxuan

导读:

而对于结算通道仅限CIPS的规定,可能更多是考虑到CIPS二期落户上海之后能够满足“债券通”跨境结算的需求,以及将“债券通”所涉及的跨境结算与境内结算系统分离之后,能够更好对相关跨境资金流动进行监测。

随着《债券通暂行办法》的正式发布,“北向通”的正式开通也指日可待。那么“北向通”开通之后究竟将带来什么影响?我们将在后面的部分加以回答。

二、从沪港通、深港通到“债券通”

我国资本市场的对外开放由来已久,自2002年11月正式推出QFII制度以来,至今已走过15个年头,在股票、债券市场的对外开放方面均取得了不小的进展。

而对于结算通道仅限CIPS的规定,可能更多是考虑到CIPS二期落户上海之后能够满足“债券通”跨境结算的需求,以及将“债券通”所涉及的跨境结算与境内结算系统分离之后,能够更好对相关跨境资金流动进行监测。

随着《债券通暂行办法》的正式发布,“北向通”的正式开通也指日可待。那么“北向通”开通之后究竟将带来什么影响?我们将在后面的部分加以回答。

二、从沪港通、深港通到“债券通”

我国资本市场的对外开放由来已久,自2002年11月正式推出QFII制度以来,至今已走过15个年头,在股票、债券市场的对外开放方面均取得了不小的进展。

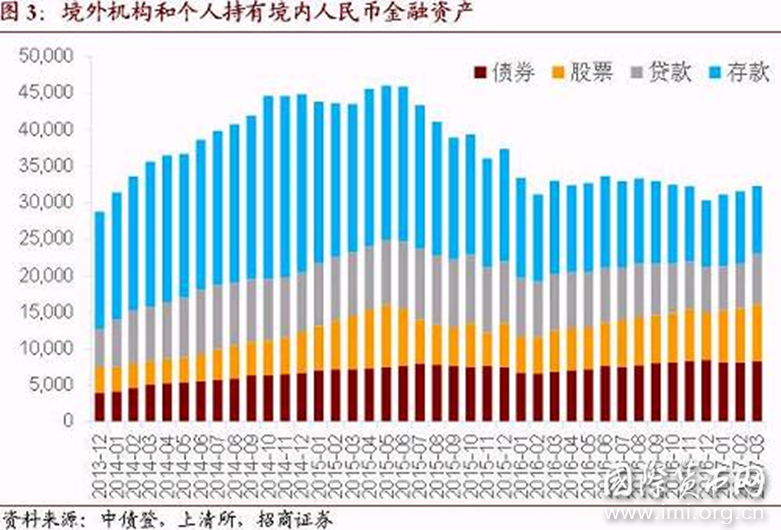

境外投资者持有的境内人民币金融资产规模“811汇改”之后有所下降,但主要缩减的部分在于人民币存款,截至今年3月份,债券与股票部分的持有规模已回至前期高点。

境外投资者持有的境内人民币金融资产规模“811汇改”之后有所下降,但主要缩减的部分在于人民币存款,截至今年3月份,债券与股票部分的持有规模已回至前期高点。

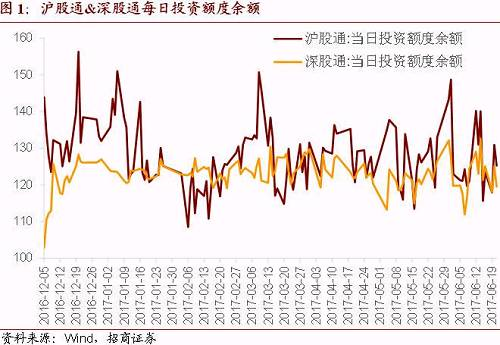

“债券通”与沪港通、深港通等作为联通我国境内外资本市场的通道,都代表着我国资本市场对外开放的积极实践。虽然“债券通”与沪港通、深港通对应着不同类型的市场,股票与债券市场在交易场所等方面存在着明显差异,但从实现市场互联互通的角度来看,“债券通”与沪港通、深港通具备一定的可比性。

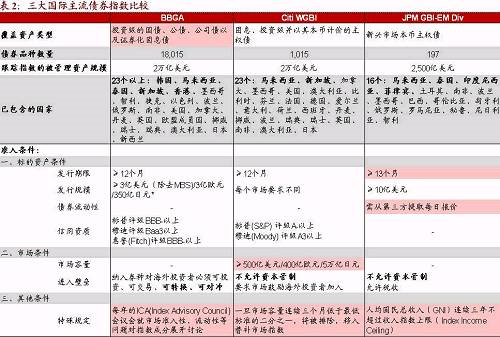

从本次MSCI正式将A股纳入相关指数的情况来看,沪港通、深港通对境外投资者投资便利性的提升无疑起到重要的推动作用,互联互通机制得到了多方肯定。目前三大国际主流债券指数仍未纳入在岸人民币债券的两大阻碍主要在于市场准入以及资本管制方面,“北向通”开通之后,境外机构投资在岸人民币债券的便利性将得到显著提高,自然我们也可以期待,“债券通”将显著提高国际主流债券指数纳入在岸人民币债券的概率。

“债券通”与沪港通、深港通等作为联通我国境内外资本市场的通道,都代表着我国资本市场对外开放的积极实践。虽然“债券通”与沪港通、深港通对应着不同类型的市场,股票与债券市场在交易场所等方面存在着明显差异,但从实现市场互联互通的角度来看,“债券通”与沪港通、深港通具备一定的可比性。

从本次MSCI正式将A股纳入相关指数的情况来看,沪港通、深港通对境外投资者投资便利性的提升无疑起到重要的推动作用,互联互通机制得到了多方肯定。目前三大国际主流债券指数仍未纳入在岸人民币债券的两大阻碍主要在于市场准入以及资本管制方面,“北向通”开通之后,境外机构投资在岸人民币债券的便利性将得到显著提高,自然我们也可以期待,“债券通”将显著提高国际主流债券指数纳入在岸人民币债券的概率。

根据我们前期重要报告《热议“债券通”,债市开放再提速》的估算,在岸人民币债券一旦成功被纳入三大国际主流债券指数,将可为我国债券市场带来2500亿美元的被动配置需求。

根据我们前期重要报告《热议“债券通”,债市开放再提速》的估算,在岸人民币债券一旦成功被纳入三大国际主流债券指数,将可为我国债券市场带来2500亿美元的被动配置需求。

三、境外投资者买不买人民币债券?

可能有投资者会问:“即便‘债券通’开通,境外投资者为何会积极配置人民币债券?”

我们认为支撑境外投资者购入人民币债券的逻辑至少有四:

首先,当下人民币债券(特别是人民币国债)具备明显配置价值。从中美利差的角度来看,目前中美利差水平已处在历史中枢附近,且中国国债收益率水平相较日本、欧洲优势明显,人民币国债的配置价值凸显。

三、境外投资者买不买人民币债券?

可能有投资者会问:“即便‘债券通’开通,境外投资者为何会积极配置人民币债券?”

我们认为支撑境外投资者购入人民币债券的逻辑至少有四:

首先,当下人民币债券(特别是人民币国债)具备明显配置价值。从中美利差的角度来看,目前中美利差水平已处在历史中枢附近,且中国国债收益率水平相较日本、欧洲优势明显,人民币国债的配置价值凸显。

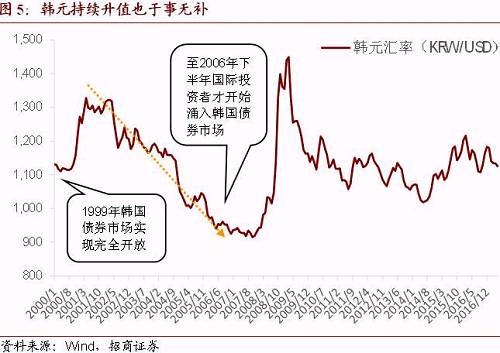

其次,本币升值或贬值预期并不一定是决定境外投资者买与不买的核心要素。这可能与我们的直观感受不太一致,但我们想在这里提两个实例:

一个是韩国债券市场开放的实践经验:韩国债券市场自1999年实现完全开放之后,境外投资者参与程度连续7年未取得实质性进展,即便韩元自2001年至2006年期间大幅升值30%以上,境外机构依然对韩国国债无动于衷,虽然这一现象与当时韩国国内“刚兑”神话破灭以及对非居民征收利息税等因素有关,但这也从一个侧面反映出,汇率因素并不是决定境外投资者(至少是对境外央行等配置型机构而言)买不买债的决定性因素。更加详尽的内容,可以参考我们的前期报告《韩国债券市场开放的历程及影响-亚洲新兴经济体债券市场开放国别经验系列报告之一》。

其次,本币升值或贬值预期并不一定是决定境外投资者买与不买的核心要素。这可能与我们的直观感受不太一致,但我们想在这里提两个实例:

一个是韩国债券市场开放的实践经验:韩国债券市场自1999年实现完全开放之后,境外投资者参与程度连续7年未取得实质性进展,即便韩元自2001年至2006年期间大幅升值30%以上,境外机构依然对韩国国债无动于衷,虽然这一现象与当时韩国国内“刚兑”神话破灭以及对非居民征收利息税等因素有关,但这也从一个侧面反映出,汇率因素并不是决定境外投资者(至少是对境外央行等配置型机构而言)买不买债的决定性因素。更加详尽的内容,可以参考我们的前期报告《韩国债券市场开放的历程及影响-亚洲新兴经济体债券市场开放国别经验系列报告之一》。

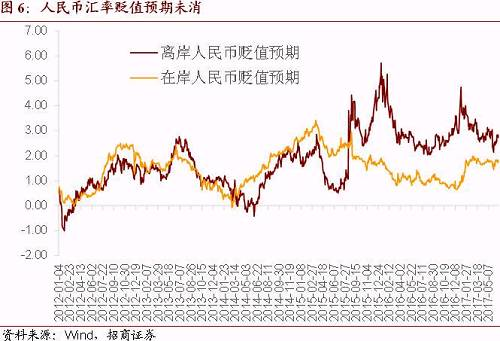

另一个案例,则是近期欧洲央行宣布减持一部分美元储备购入5亿欧元人民币资产,人民币国债理所应当成为这部分资金的配置重点,而客观情况是目前人民币汇率贬值预期仍未消除,这同样映证了我们之前的判断。

另一个案例,则是近期欧洲央行宣布减持一部分美元储备购入5亿欧元人民币资产,人民币国债理所应当成为这部分资金的配置重点,而客观情况是目前人民币汇率贬值预期仍未消除,这同样映证了我们之前的判断。

再次,我国稳步推进债券市场对外开放以及人民币国际化的决心彰显。目前境外投资者仍未大举进入在岸人民币债券市场的重要原因之一,便是担忧我国债券市场对外开放政策可能生变。而不管是从有关人士的讲话以及央行等机构的实际行动来看,我国债券市场对外开放政策仍将继续稳步推进,特别是近两年来所积极推动的“流入侧”改革,我国对吸引境外投资者参与我国债券市场相当积极,而三大国际主流债券指数此前也对纳入在岸人民币债券多次释放出积极信号,这也从侧面说明对相关政策风险的担忧正不断减弱。

最后不得不再次提到,包括“债券通”在内的制度安排打通了境内外债券市场连接的技术阻碍。境内外基础设施的互联互通,使得境外投资者投资在岸人民币债券的便利性得到显著提高,近日外汇交易中心与港交所更是合资成立债券通公司,承担起支持债券通相关交易服务职能。

四、从中长期看境外因素对长端利率的影响

在我们前期的多篇报告之中,我们从多个角度对我国债券市场开放所可能带来的国际资本流入规模进行了测算,估计未来五年内可能为我国债券市场带来年均千亿美元的资金供给。

由于利率是债券市场资金供求的均衡结果,我们不禁要问:“我国债券市场对外开放所吸引的增量资金,在中长期内将对我国(长端)利率造成何等影响?”在本报告的最后一部分,我们尝试从实证的角度探究境外因素对我国长端利率的影响效果,这一效应也被称为“格林斯潘之谜”。

再次,我国稳步推进债券市场对外开放以及人民币国际化的决心彰显。目前境外投资者仍未大举进入在岸人民币债券市场的重要原因之一,便是担忧我国债券市场对外开放政策可能生变。而不管是从有关人士的讲话以及央行等机构的实际行动来看,我国债券市场对外开放政策仍将继续稳步推进,特别是近两年来所积极推动的“流入侧”改革,我国对吸引境外投资者参与我国债券市场相当积极,而三大国际主流债券指数此前也对纳入在岸人民币债券多次释放出积极信号,这也从侧面说明对相关政策风险的担忧正不断减弱。

最后不得不再次提到,包括“债券通”在内的制度安排打通了境内外债券市场连接的技术阻碍。境内外基础设施的互联互通,使得境外投资者投资在岸人民币债券的便利性得到显著提高,近日外汇交易中心与港交所更是合资成立债券通公司,承担起支持债券通相关交易服务职能。

四、从中长期看境外因素对长端利率的影响

在我们前期的多篇报告之中,我们从多个角度对我国债券市场开放所可能带来的国际资本流入规模进行了测算,估计未来五年内可能为我国债券市场带来年均千亿美元的资金供给。

由于利率是债券市场资金供求的均衡结果,我们不禁要问:“我国债券市场对外开放所吸引的增量资金,在中长期内将对我国(长端)利率造成何等影响?”在本报告的最后一部分,我们尝试从实证的角度探究境外因素对我国长端利率的影响效果,这一效应也被称为“格林斯潘之谜”。

由于我国目前并未完全实现债券市场开放,且有关数据时长较短,故考虑运用其它国家的有关数据构建固定效应面板回归模型,具体模型设定如下:

由于我国目前并未完全实现债券市场开放,且有关数据时长较短,故考虑运用其它国家的有关数据构建固定效应面板回归模型,具体模型设定如下:

其中,因变量yield是该国长端利率水平,foreign代表该国国债市场中境外投资者的占比水平,其它为控制变量。随着国债市场中境外占比水平的提高,长端利率可能将被压低,而无论从我们的回归结果来看,还是从IMF多篇工作论文的研究结果来看,境外占比对长端利率的压低作用,均得到了证实。

其中,因变量yield是该国长端利率水平,foreign代表该国国债市场中境外投资者的占比水平,其它为控制变量。随着国债市场中境外占比水平的提高,长端利率可能将被压低,而无论从我们的回归结果来看,还是从IMF多篇工作论文的研究结果来看,境外占比对长端利率的压低作用,均得到了证实。

从我们的回归结果来看,国债市场境外占比每提高10个百分点,将显著压低长端利率水平63bp左右,并且在区分新兴经济体与发达经济体进行研究的情况下,境外因素的影响效果并没有太大的差异(新兴经济体62bp,发达经济体68bp),当然,这与IMF现有的研究结果略有出入,境外占比每提高10个百分点,对新兴经济体而言将压低65-90bp,而对发达经济体而言这一幅度显著较低,仅为25-40bp,相关回归结果差异可能来源于样本国家以及样本区间的差异。

按照以上的估算结果,我们如果仅仅考虑在岸人民币债券顺利被纳入三大国际主流债券指数之后所带来的2500亿美元被动配置需求,我国国债市场中境外占比水平大约将上升至8.6%,即国债市场中境外占比水平相较目前上升4.7个百分点(8.6-3.9=4.7%),这将压低我国长端利率中枢30bp左右(63*0.47=29.6bp)。如果我们假设届时国债市场中境外占比水平上升6.1个百分点至10%(参照日本目前的情况),则长端利率中枢将下降38bp左右(63*0.61=38.4bp)。

【原文链接】招商宏观|“外国人,央妈喊你来买债!”—从MSCI纳入A股看“债券通”的政策效应

从我们的回归结果来看,国债市场境外占比每提高10个百分点,将显著压低长端利率水平63bp左右,并且在区分新兴经济体与发达经济体进行研究的情况下,境外因素的影响效果并没有太大的差异(新兴经济体62bp,发达经济体68bp),当然,这与IMF现有的研究结果略有出入,境外占比每提高10个百分点,对新兴经济体而言将压低65-90bp,而对发达经济体而言这一幅度显著较低,仅为25-40bp,相关回归结果差异可能来源于样本国家以及样本区间的差异。

按照以上的估算结果,我们如果仅仅考虑在岸人民币债券顺利被纳入三大国际主流债券指数之后所带来的2500亿美元被动配置需求,我国国债市场中境外占比水平大约将上升至8.6%,即国债市场中境外占比水平相较目前上升4.7个百分点(8.6-3.9=4.7%),这将压低我国长端利率中枢30bp左右(63*0.47=29.6bp)。如果我们假设届时国债市场中境外占比水平上升6.1个百分点至10%(参照日本目前的情况),则长端利率中枢将下降38bp左右(63*0.61=38.4bp)。

【原文链接】招商宏观|“外国人,央妈喊你来买债!”—从MSCI纳入A股看“债券通”的政策效应

分享到:

扩展阅读

IMI特约研究员,招商证券研究发展中心宏观经济研究主管、董事

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS