AAAT

熊园:我国货币宽松时机未到,降准尚难出台

时间:2017年09月18日 作者:Xiong Yuan

导读:

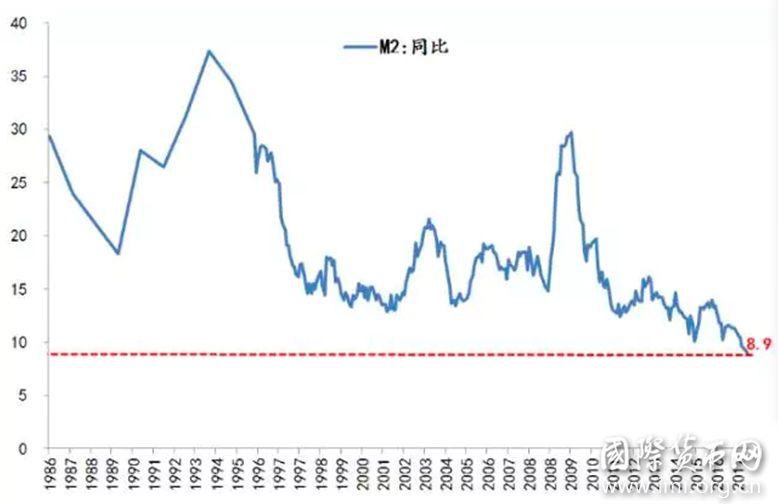

图:8月M2同比增长8.9%,续创有统计以来新低

金融去杠杆制约M2增速 一方面,货币政策实质性转向趋紧。透过央行货币政策执行报告可知,2016年三季度以来我国货币政策由此前的“稳健”转为了“稳健中性”,今年3月政府工作报告中也把M2和社会融资规模的增长目标分别较2016年下调了1个百分点至12%。总的来说,今年以来我国货币一直是稳健中性、边际趋紧。 另一方面,金融监管压制货币派生。去年三季度以来,去同业、压表外、MPA考核、资管新规等金融去杠杆的监管举措相继出台,并且随着今年3月中下旬以来银监会 “四三三”等一系列文件公布和启动银行自查,金融去杠杆开始全面升级。由此便看到了5月M2增速首次跌破10%至9.6%,此后三个月再次累计下降0.7个百分点。 具体地,金融去杠杆对M2增速的影响主要体现在三个方面:一是金融体系持有的M2同比增速快速下行,如5月仅为0.7%,为有统计以来最低;二是商业银行股权及其他投资规模大降,如5月当月商业银行股权及其他投资科目直接下拉M2增速约1个百分点;三是表外融资锐减。今年5月至8月,“委托贷款+信托贷款+未贴现银行承兑汇票”等表外融资新增为3167亿元(其中7月当月负增长644亿元,为自去年11月以来首度告负),显著低于今年前四月(2.2万亿元)。 货币转向宽松时机未到,降准难以出台 随着M2增速连续走低,加之今年以来人民币升值较多(截至9月15日,人民币兑美元中间价年初以来累计上涨6%,并一度升破6.5),市场上开始有观点认为我国货币可能转向宽松,甚至有可能降准。综合各方因素来看,当前我国放松货币的条件还不具备,转向宽松尚需时日,降准难以出台。 其一,政策主基调并未转变。去年底和今年初央行曾先后明确指出“准备金工具可能形成资产负债表效应且信号意义较强,受到的制约较多”(也即“降准很大程度上等同于货币政策宽松”),近几个月来也反复强调货币仍将维持稳健中性。与此同时,透过第五次全国金融工作会议也可知,“防风险、去杠杆、抑泡沫”至少在未来一两年内仍是各项金融政策的主基调。 其二,我国经济难以大幅下行。去年四季度以来我国GDP连续三个季度超预期走稳,在“PPI保持高位、房地产投资和基建投资不会失速下滑、全球经济趋于复苏驱动我国外需走好”的三重支撑下,下半年我国经济仍将保持平稳(预计三季度GDP增长6.7%~6.8%,全年6.6%以上),也即经济增长还没到需要货币刺激的地步。 其三,欧美主要发达经济体货币政策已全面趋紧。美联储在2015年12月、2016年12月、2017年3月和6月加息四次后,预计年内还会再加一次并且缩表;欧央行和英格兰央行也分别在9月利率会议上明确释放了即将退出量化宽松的信号;日本央行进一步宽松的空间也不具备。 其四,人民币升值并不尽然意味着降准。一般来说,降准可以较好地对冲外汇流入、熨平流动性供需缺口,降准也因此成为了人民币持续升值之际的政策选项。然而,汇率环境只是降准的约束条件之一(更何况当前我国外汇市场走稳的基础并不牢靠,人民币贬值预期随时可能放大),其他的诸如经济增长、通胀、资产价格等因素也是重要考量。例如,尽管目前为止我国CPI一直处于低位,但明年上半年通胀还是有可能快速上行。 鉴于此,预计未来一段时间我国M2同比增速将维持在9%至10%的较低水平,“比过去低一些的M2增速可能成为新的常态”。至于货币取向,市场人士其实是明知不会放松的,背后真实的诉求还是寄希望于“会哭的孩子有奶吃”。 【原文链接】《我国货币宽松时机未到,降准尚难出台》分享到:

扩展阅读

IMI研究员、国盛证券有限责任公司研究所首席宏观分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS